Sobre cómo se va construyendo la idea de una empresa.

Los casos de Halyk y Gemfields.

Hoy quiero escribir sobre el proceso de ir armando, con el paso del tiempo, la idea de una empresa, lo que en otro artículo llame “rompecabezas” o “puzzle”1: las nuevas ideas van llegando a ese modelo que uno tiene armado, y esas nuevas situaciones ponen en jaque el viejo puzzle. Para analizar ese proceso voy a tomar dos situaciones puntuales que me han tocado atravesar esta semana.

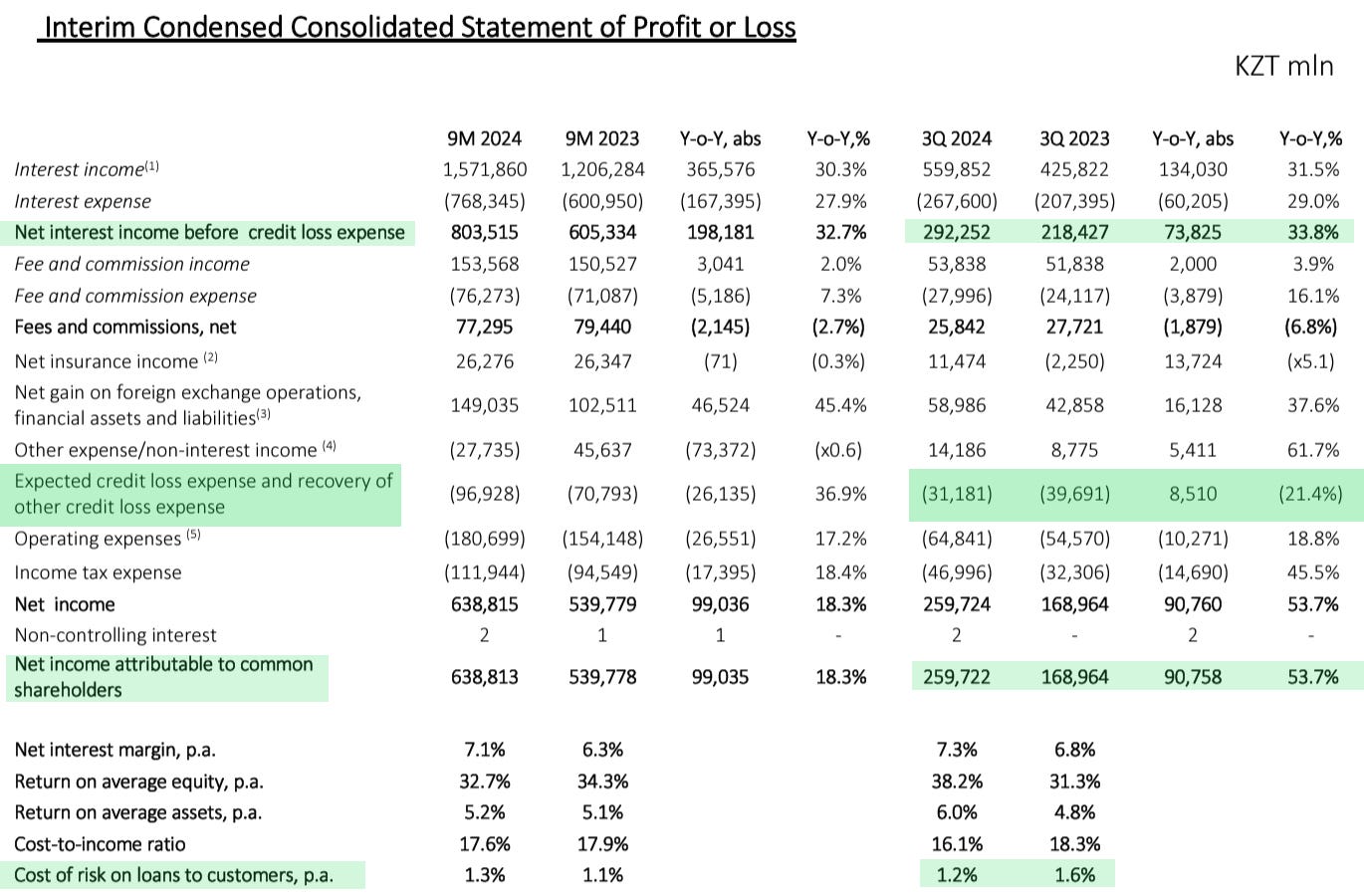

Halyk Bank presentó resultados del tercer trimestre del año. El Beneficio Neto por intereses antes de créditos perdidos aumentó un 33,8% interanualmente en el tercer trimestre, lo cual es muy bueno. "Expected Credit Loss Expense" (Gasto por pérdida crediticia esperada) y "Recovery of Other Credit Loss Expense" (Recuperación de otras pérdidas crediticias), presentan una mejora en relación al año anterior, con una reducción del 21,4% interanualmente. Esta mejora tanto a nivel de Beneficio por intereses y de pérdidas crediticias llevan, entre otras cosas, a que en la última línea de Beneficio Neto haya una notable mejora del 53,7% en KZT, con un KZT casi neutro durante ese año transcurrido. Hay que destacar que desde el 30 de septiembre el KZT se ha devaluado un 4,6% en relación al USD.

¿Porqué destaco esta mejora en pérdidas crediticias? Porque cuando presentó resultados de Q2 2024 hubo un aumento del Costo del Riesgo2 inesperado, producto de algunos préstamos que la empresa provisionó. Esto decían en la Call del Q2: “Observamos algunas provisiones adicionales en entidades legales, principalmente a grandes corporaciones, pero también a un par de empresas de tamaño mediano. Por eso, el Costo del riesgo para el segundo trimestre fue algo más alto que la guía de fin de año (…) no hubo problemas sectoriales específicos. Un par de préstamos estaban relacionados con el sector comercial, pero no lo consideramos como una tendencia mayor en términos sectoriales o de cartera”.

El Costo del riesgo aumentó en ese trimestre a 1,7%, pero la empresa dijo que era un movimiento excepcional y no una tendencia general.

¿Qué pasó en este trimestre? El Costo del Riesgo bajó a 1,2%, en línea con el Guidance para el año 2024 del 1,2%. ¿Qué dicen en la Conference Call de este trimestre sobre el Costo del Riesgo?: “En el corto plazo, nos mantendremos dentro de nuestra guía anual y no esperamos sorpresas en este sentido. A mediano plazo, creemos que las condiciones siguen siendo bastante favorables para las actividades crediticias, y no anticipamos desviaciones significativas de nuestra guía. En cuanto a las proporciones de los subportafolios por segmento, pensamos que no van a impactar el costo de riesgo a largo plazo”.

Cuando escribí sobre los resultados del Q2, el trimestre anterior, una parte de la conclusión fue que “la confianza del accionista con la empresa se construye y se sostiene con el tiempo. En este caso, nos dicen que habrá un retorno del Cost of Risk al 1,2% estimado en el Guidance para todo el año 2024. Esperemos que así sea”. En mi puzzle, esta confianza se ha vuelto más sólida. La empresa dijo un objetivo en relación al Costo del Riesgo y lo cumplió.

Otro punto importante que comenté en esas conclusiones fue en relación al retraso sobre la declaración del segundo dividendo: “Otro ejemplo de esta confianza personal la veo en la diferencia con el mercado, que quizás se sintió algo defraudado por no tener ya mismo una fecha de pago del segundo dividendo. Pero la realidad es que cuando hicieron la Conference Call del primer trimestre de este año, dejaron en claro que era algo que no estaba 100% asegurado, sino una posibilidad. Esto dijeron en mayo: “En cuanto al segundo dividendo, hemos modificado nuestra política de dividendos. Ahora nos permite pagar dividendos no más de dos veces. Y como dije, está abierta la posibilidad de hacer ese segundo pago en la segunda mitad de este año, sujeto a una propuesta adicional del Consejo de Administración y la aprobación en la junta de accionistas”. Tampoco es que hayan negado el segundo dividendo, sino que todavía no están seguros de repartirlo”.

Halyk anunció el segundo dividendo el 9 de noviembre, que lleva el Payout en relación al año fiscal 2023 a alrededor del 55%.

En relación a estos dos puntos, Costo del Riesgo y el reparto del segundo dividendo, yo traía una idea previa que ya me hace “operar” en relación a las acciones de Halyk: mantener y no preocuparme por un leve aumento del Costo del Riesgo o por un retraso en relación a algo que habían prometido. Creo que en este caso, la construcción previa y el proceso que va fortaleciendo esa construcción, ayudan a tener confianza para mantener una posición de largo plazo.

Pero cuidado, esta confianza es en dos planos, uno en relación a lo que la empresa dice y hace, y otro, en relación a la eficiencia de la empresa a la hora de ejecutar. Si la empresa nos dice la verdad pero falla, no sirve. Por eso digo que es un puzzle, con diferentes partes que van interactuando entre sí. En el caso de un Banco de Kazajistan podemos pensar otros factores como las circunstancias macro del país, que repercutirán en la fortaleza del Tenge Kazajo, las regulaciones, el precio del petróleo… muchas cosas, la confianza en la empresa y la ejecución son solo dos pequeñas partes.

En esa línea de lo que la empresa dice y la eficiencia vamos a analizar la segunda situación.

Desde hace aproximadamente dos años tenía posición en Gemfields, una minera de piedras preciosas que produce rubíes y esmeraldas en Mozambique y Zambia.

La idea de inversión en relación a la empresa consistía en varios puntos que yo consideraba favorables: capitalización de mercado baja por el riesgo donde opera la mina de rubíes, costo bajo de producción, abundante efectivo en caja, buen retorno al accionista, inversión en triplicar producción de rubíes, y una cuota de mercado importante en la producción mundial de ambos productos: el 50% en relación a los rubíes y del 30% en relación a las esmeraldas.

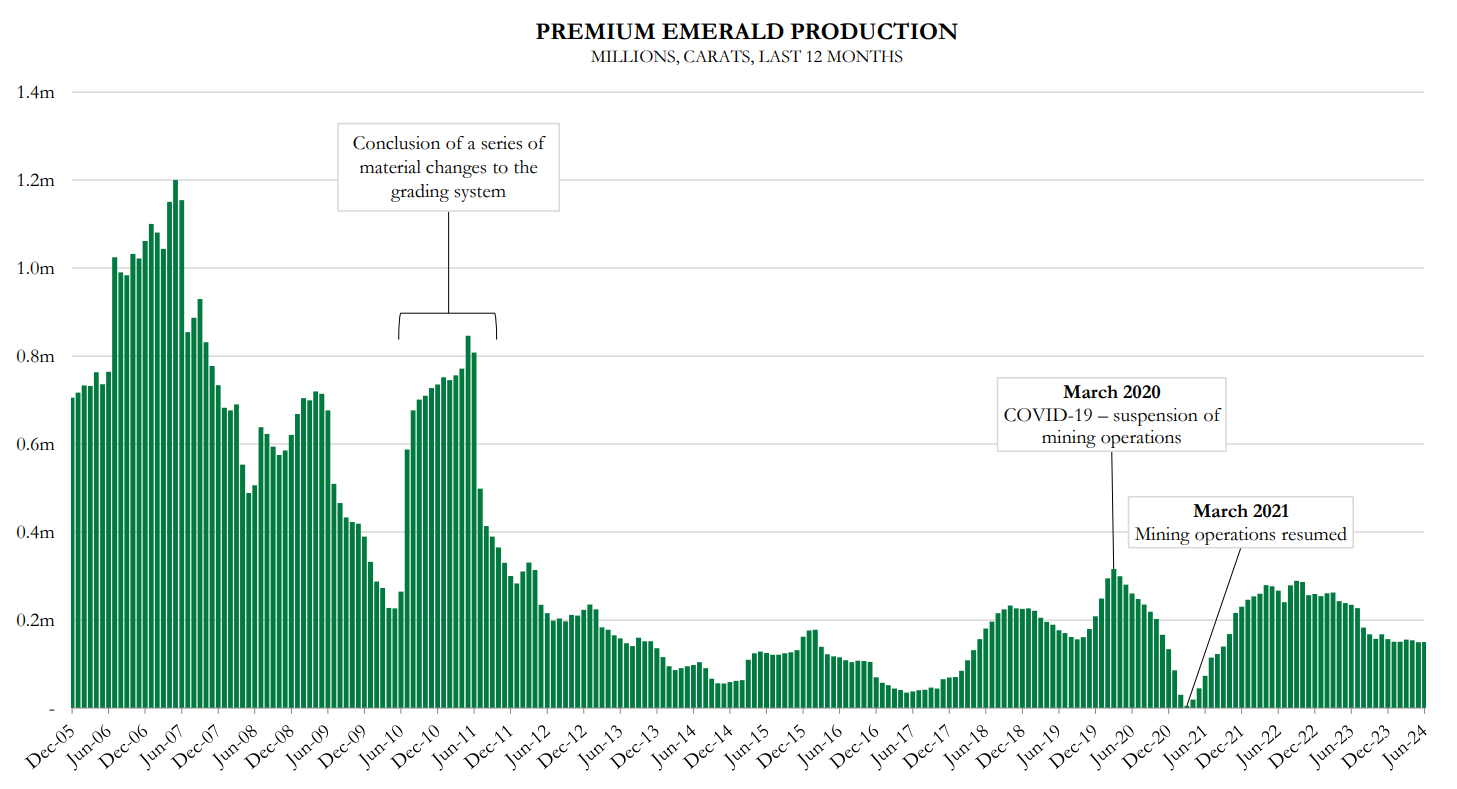

Desde que abrí posición hubo problemas en relación al volumen de producción de piedras de calidad premium. Estas piedras representan la mayor parte de los ingresos en las subastas donde venden sus piedras.

El volumen de rubíes premium debería aumentar con la nueva planta, y el volumen de esmeraldas premium había mejorado estos últimos meses. Esto es algo medianamente normal por el tipo de geología que tienen las minas de piedras preciosas y debía mejorar con el tiempo. Si uno ve el gráfico de producción de piedras de calidad premium a largo plazo, se ven los picos y los valles de producción.

En mi idea sobre el mercado y la empresa, la importancia de Gemfields como productor mundial me llevaba a pensar que no habría debilidad en relación al precio de venta de las piedras, es decir, podía haber competencia pero no fuerte. Antes de invertir repasé todos los resultados de subastas, tanto de rubíes como de esmeraldas, y en ninguna hacían mención a una debilidad en los precios producto de la competencia de otro productor.

Pero el 16 de septiembre, cuando Gemfields presentó resultados de la subasta de esmeraldas de calidad comercial, la empresa informó que vendió solamente el 61% de los lotes ofrecidos y a un precio bajo: “El resultado general de hoy ha sido más débil de lo esperado, en parte debido a que un productor competidor de esmeraldas programó su propia subasta para finalizar a principios de septiembre de 2024, coincidiendo con la nuestra, y vendió sus esmeraldas a precios que, según los clientes, fueron reportados como bajos”. Y agregan: “Esperamos que las condiciones del mercado mejoren mientras avanzamos hacia la subasta de esmeraldas de mayor calidad programada para noviembre de 2024”.

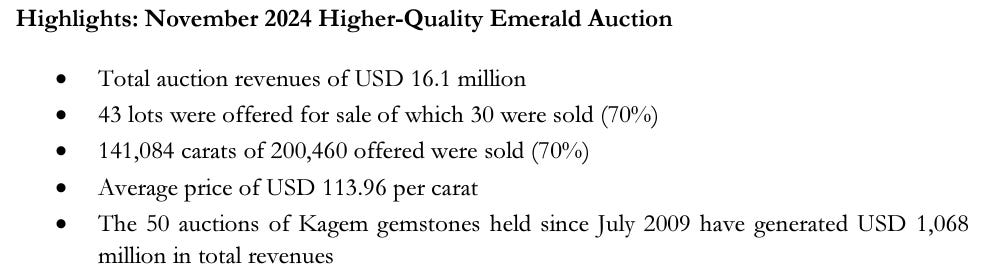

Pero el 22 de noviembre, ya en la subasta de esmeraldas de calidad premium, el resultado volvió a ser malo. Vendieron solamente el 70% de los lotes ofrecidos y el precio promedio por carat disminuyó notablemente.

¿Qué explicación da la empresa en este caso?: “Tal como informamos durante nuestra subasta de esmeraldas de calidad comercial en septiembre de 2024, seguimos observando una considerable alteración en la dinámica del mercado de esmeraldas debido a un productor competidor de esmeraldas zambianas. Este competidor está realizando subastas regulares en septiembre, octubre y noviembre, siendo esta última iniciada hoy, 22 de noviembre de 2024, en Dubái y promocionada como "la mayor subasta de esmeraldas de la historia". Según reportan los clientes, las esmeraldas se están vendiendo a precios bajos. Consideramos que esta es una dinámica transitoria del mercado y no representa un cambio estructural en la oferta ni en la demanda a mediano o largo plazo”.

El puzzle de Gemfields se siguió armando, en este caso, con un nuevo productor que está vendiendo a precios más bajos. Según Gemfields no parece ser tan negativo a largo plazo, pero la realidad es que si esta minera que está emergiendo como competición produce a costos más bajos y tiene muchas reservas a largo plazo, el segmento de esmeraldas de Gemfields va a tener problemas.

Los problemas de producción de calidad premium han erosionado la generación de efectivo los últimos trimestres. La inversión en la segunda planta de rubíes ha requerido el uso de efectivo y la caja neta ha disminuido.

Por lo tanto, tenemos factores en relación a la idea de inversión original que han ido cambiando para peor, aún con la empresa siempre teniendo una actitud muy transparente a nivel comunicación y habiendo yo estudiado de punta a punta las subastas de la empresa. El rol clave como productor de esmeraldas se ha puesto en jaque y el puzzle que tenía en mi cabeza ha cambiado. El nivel de efectivo en caja y la deuda me hace pensar que existe riesgo en relación a una posible emisión de capital, o el riesgo de que no se genere el mismo efectivo que antes. Por todo esto he decidido vender con pérdidas las posiciones que tenía en la empresa, pero siempre con la idea de seguir el negocio y ver cómo las nuevas noticias se van desarrollando en relación a todo el conocimiento acumulado a lo largo de dos años de seguimiento.