Halyk Bank: Resultados Q2 2024

"El total de préstamos en KZT creció 20,9% interanualmente".

Va análisis de los resultados de Halyk Bank, empresa que llevo desde hace bastante tiempo, con una posición importante en todas las carteras.

RESULTADOS

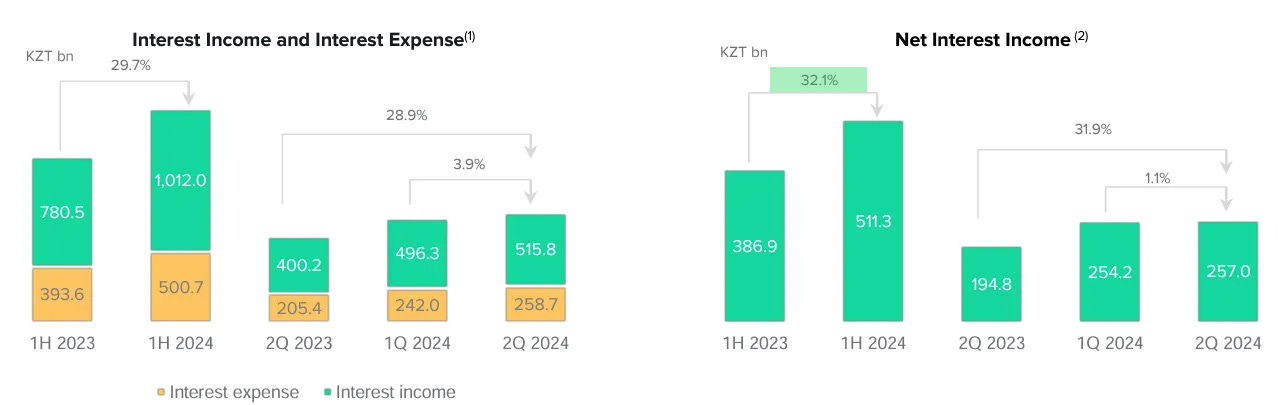

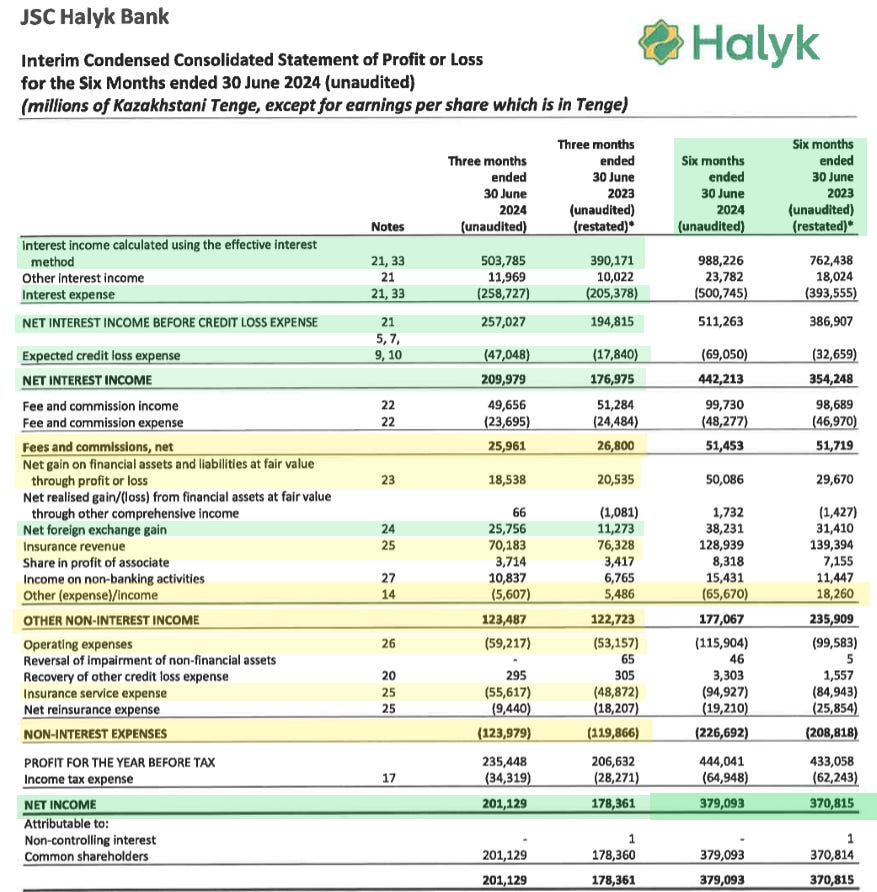

Los Ingresos por intereses aumentaron un 28,9% en relación al mismo trimestre del año anterior. Los Gastos en intereses un 26%. Esto genera que Beneficio neto por intereses antes de Credit loss alcance los 257.027 millones de KZT, logrando un incremento del 32%. Tengamos en cuenta que la inflación interanual de junio en Kazajistán fue del 8,4%.

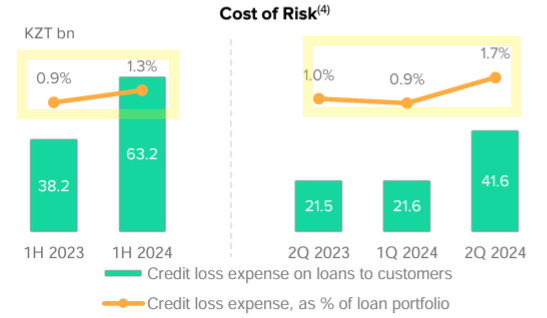

Expected credit loss, que implica la anticipación de posibles pérdidas futuras, préstamos que se espera que no se puedan cobrar, aumentaron un 164%. Este aumento de Credit loss genera que el Beneficio neto por intereses crezca un 18,7%.

El Costo del riesgo1 en el primer semestre de 2024 aumentó al 1.3% frente al 0,9% en el primer semestre de 2023, como resultado de una mayor recuperación y pago de deuda corporativa problemática en el primer semestre de 2023 y el reconocimiento de mayores provisiones relacionadas con algunos préstamos a entidades legales en el primer semestre de 2024. Por el aumento de Credit loss, durante el segundo trimestre alcanzó el 1,7%.

El Net interest margin (NIM) mejoró de 6,0% a 6,9%, producto del incremento en la proporción de préstamos minoristas de mayor rendimiento en la cartera total de préstamos y la proporción de préstamos a clientes en el total de activos generadores de intereses. Además, hubo un aumento en la tasa promedio de los montos en divisas debidos a instituciones de crédito y en el efectivo y equivalentes de efectivo en divisas generadores de intereses, tras el incremento de las tasas de interés en USD, así como un aumento en la proporción de efectivo y equivalentes de efectivo en KZT generadores de intereses.

Dicen en la Call: “Las tasas en EE. UU. se mantienen en un nivel más alto de lo que inicialmente anticipamos o continúan en un nivel alto. Así que eso está ayudando a los NIM en el rango más alto de nuestras expectativas previas”.

Fee and commissions (Tarifas y comisiones) se mantuvo estable en relación al mismo trimestre del año pasado. El segmento se vio afectado negativamente por el efecto base relacionado con la transición a la amortización de paquetes tarifarios para entidades legales a partir de noviembre de 2023. El monto de los bonos para el programa de lealtad casi se duplicó debido al aumento de la actividad transaccional de los clientes minoristas y al creciente uso de pagos por QR. Y agregan en la Call: “a pesar del aumento en el número de clientes y el crecimiento de la actividad transaccional de los clientes, los ingresos netos por tarifas y comisiones para el primer semestre de 2024 disminuyeron un 0,5% en comparación con el primer semestre de 2023”.

Los ingresos por Foreign exchange operations (operaciones de cambio de divisas) aumentaron 129%.

Los Ingresos por seguros disminuyeron un 8%, y los gastos aumentaron 14%. Los Net Reinsurance Expense (costos netos que incurre una compañía de seguros cuando transfiere parte de sus riesgos a una reaseguradora, es un mecanismo que las aseguradoras utilizan para protegerse contra grandes pérdidas) se redujeron a la mitad.

También hay, al igual que el primer trimestre de este año, pero en menor cantidad, el Gasto no recurrente de 5.607 millones de KZT por el pago al Estado de la deuda que arrastraba Halyk con el estado por la ayuda que recibió el Kazkommertsbank antes de ser adquirido por Halyk en 2017. Esto lo habían advertido en la Conference Call, aún restaba contabilizar una parte de pérdida por la devolución de esa ayuda estatal.

Los Gastos operativos aumentaron 11,4%, principalmente por aumento de salarios y beneficios para empleados.

Sin el Gasto no recurrente de la devolución de la asistencia estatal, el Beneficio Neto de Halyk en el segundo trimestre habría crecido un 16% YoY.

Si tomamos el semestre y dejamos de lado el costo por la devolución de la asistencia, el Beneficio Neto habría crecido un 20% hasta los 444.500 millones de KZT ó 928 millones de USD, de acuerdo al tipo de cambio de 478 KZT por USD. La actual Capitalización de Mercado de Halyk es de 4.910 millones de USD.

BALANCE

Los Depósitos minoristas crecieron 20% y los Depósitos de Entidades Legales 7,5% interanualmente.

El total de préstamos en KZT creció 20,9% interanualmente. El mayor crecimiento lo mostró el sector minorista con el 31,1%, seguido de préstamos a Pequeñas y medianas empresas con el 18,2% y, por último, préstamos a Empresas grandes con un 15,6%.

La composición de la cartera de préstamos por negocios sigue siendo muy diversa.

A finales del segundo trimestre de 2024, el Patrimonio Neto del banco aumentó un 4,0% en comparación con el cierre de 2023, principalmente debido al Beneficio neto obtenido por Halyk durante el primer semestre de 2024, que fue parcialmente compensado por el pago de dividendos. El Patrimonio Neto creció un 20% en KZT en relación al 30 de junio de 2023, incluso luego después de pagar dividendos y de devolver la deuda del KKB.

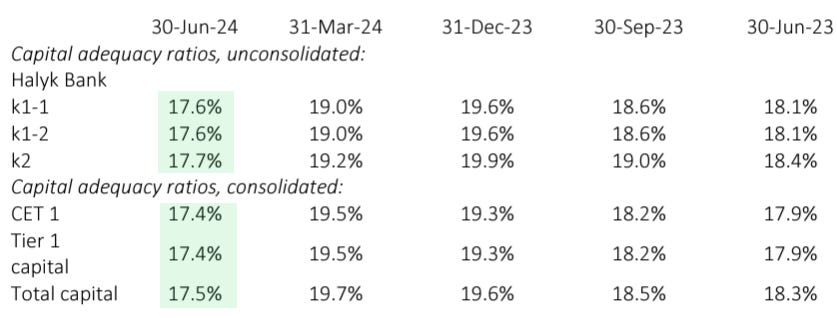

Los requisitos mínimos regulatorios de adecuación de capital son del 9,5% para el K1, 10,5% para el K1-2 y 12% para el K2, incluyendo un colchón de conservación del 3% y un colchón sistémico del 1% para cada uno. Los ratios de adecuación de capital del banco fueron los siguientes:

Dicen en la Call respecto a esto: “Sobre la adecuación de capital, hemos mencionado que nos gustaría mantener nuestra adecuación de capital por encima del 17%, y creo que actualmente estamos en un nivel bastante cómodo en términos de adecuación de capital”. Tengamos en cuenta que durante el año, el Beneficio Neto suele ir mejorando ese ratio hasta el momento de repartir dividendos.

HALYK SUPER APP

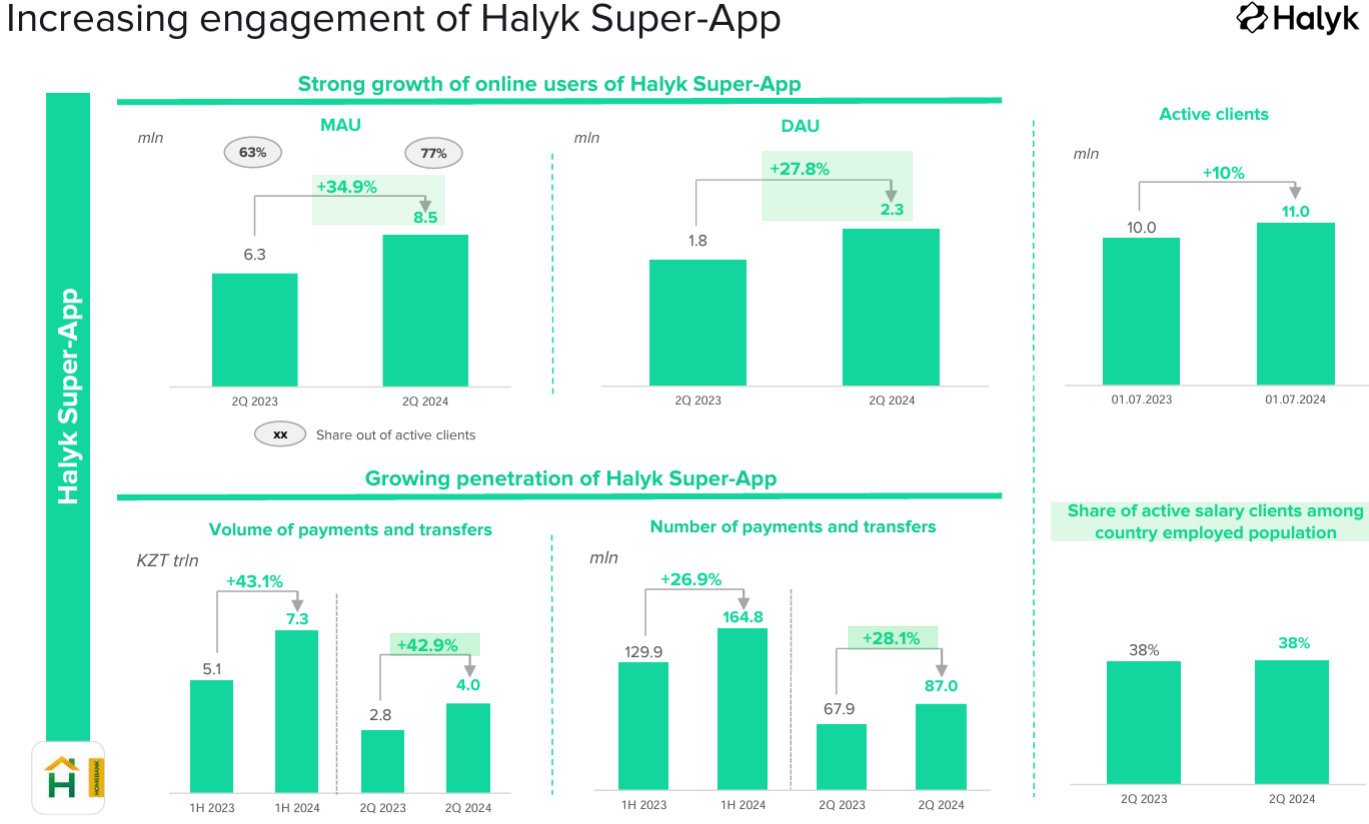

Halyk sigue con el objetivo de aumentar el negocio minorista y uno de las cosas que más ha desarrollado es el ecosistema de la Super-App de Halyk.

La cantidad de usuarios activos mensuales (MAU) aumentó 34,9% de 6,3 a 8,5 millones. La cantidad de usuarios activos diarios 27,8% de 1,8 a 2,3 millones. El volumen de pagos en KZT aumentó un 42,9% y el número de pagos un 28%. El 38% de la población total empleada de Kazajistán acredita su salario en Halyk. No son números a nivel Kaspi, pero el negocio crece.

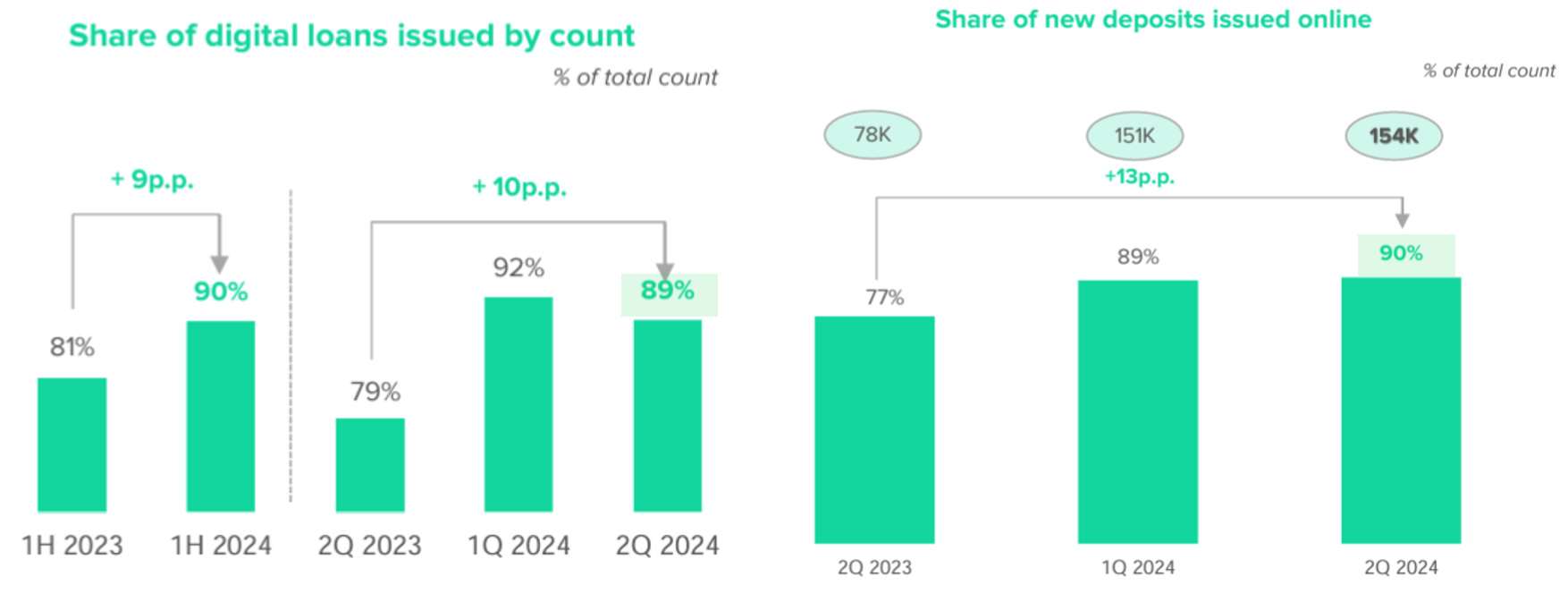

El 89% de los préstamos y el 90% los nuevos depósitos minoristas se emiten de manera online.

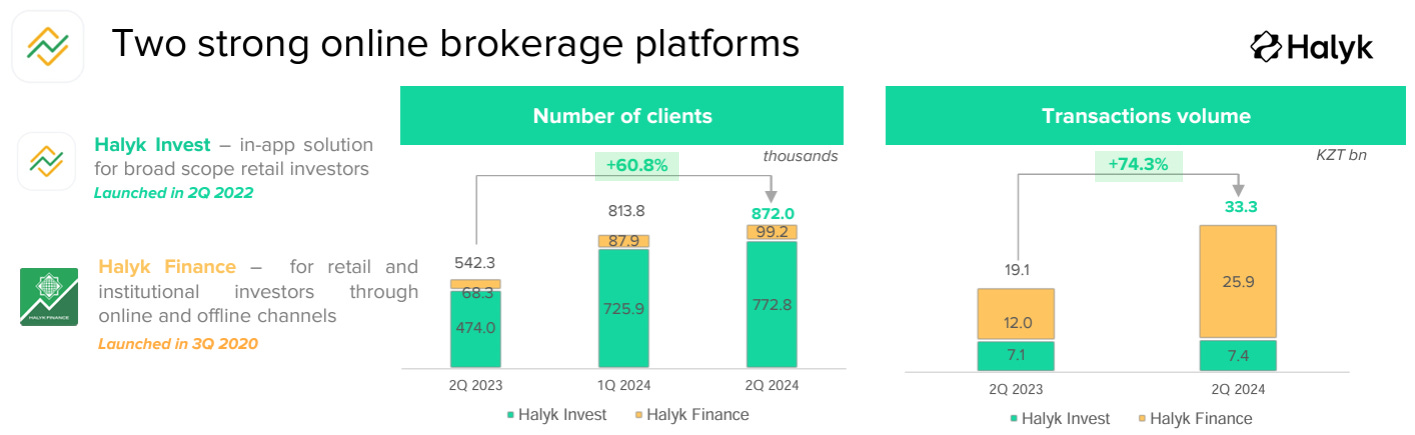

Un segmento del ecosistema Retail que sigue creciendo muy bien es el de los Brokers Halyk Finance y Halyk Invest. El número de clientes aumentó un 60,8% YoY hasta 872.000. El volumen de transacciones en KZT creció un 74,3%.

EXPECTED CREDIT LOSS EXPENSE

El principal punto que afecta el Beneficio Neto es el incremento de Expected credit loss expense. En la Conference Call dijeron lo siguiente: “Observamos algunas provisiones adicionales en entidades legales, principalmente a grandes corporaciones, pero también a un par de empresas de tamaño mediano. Por eso, el Costo del riesgo para el segundo trimestre fue algo más alto que la guía de fin de año. Pero como han visto en nuestro pronóstico, esperamos que el costo del riesgo para todo el año esté en línea con la guía previa sin cambios. Básicamente, no hubo problemas sectoriales específicos. Un par de préstamos estaban relacionados con el sector comercial, pero no lo consideramos como una tendencia mayor en términos sectoriales o de cartera. Así que creemos que se trata de problemas específicos de la empresa”.

El Costo del riesgo en el Guidance es del 1,2%, frente al 1,7% de este trimestre.

GUIDANCE

La Capitalización de mercado de Halyk es de 4.910 millones de USD. La empresa estima un Beneficio Neto de 800.000 millones de KZT (1.671 millones de USD al cambio 478,5 KZT por USD). Si reponemos el costo no recurrente de la devolución de la asistencia al Kazkommertsbank, Halyk cotiza hoy a 2,8 años del Guidance para 2024, siempre que el tipo de cambio se mantenga estable.

DETALLES DE LA CONFERENCE CALL

Sobre el Costo del riesgo: "El Costo del Riesgo no es algo constante. Realmente depende de cómo esté la economía en general, incluyendo el entorno de tasas de interés. Y también creo que es dinámico en el sentido de que refleja el cambio general en la cartera de crédito. Así que, por ejemplo, si la proporción de pequeñas empresas no garantizadas es alta, definitivamente podría afectar el costo del riesgo. En general, creo que el 1,2% que estamos experimentando probablemente durante 2 años a 3 años, es algo que en nuestra opinión está normalizado, dadas las condiciones generales. La economía está creciendo por un lado. Al mismo tiempo, tuvimos cierto estrés en el lado de la inflación. Tenemos un entorno de tasas de interés más alto y cierta dinámica en términos de cambio de cartera. Pero en general, pensamos que está cerca del nivel normalizado".

Preguntan por la reciente devaluación del Tenge Kazajo y qué consecuencias puede tener para Halyk. Contestan: “La proporción de préstamos en USD se sitúa en el nivel de menos del 20%. Así que no esperamos ningún impacto material”. En mi Twitter me referí a los comentarios que hizo el Director del Banco Nacional, Timur Suleimenov, sobre esta devaluación.

Sobre la segunda parte del dividendo del año 2023: “Declaramos que en la segunda mitad de este año, el banco podría considerar un segundo pago. Aún no se ha decidido nada. Así que todavía tenemos tiempo en la segunda mitad de este año para considerar los segundos pagos. Pero hasta el momento, no se ha tomado ninguna decisión en este punto. Si se toma esa decisión, el pago total del año no sería superior al 50% del año. Si tomamos como referencia el pago, el resultado de 2023”.

Preguntan por la consecuencia de eventuales sanciones a Kazajistan por el conflicto de Ucrania y Rusia: “Estamos hablando de cosas hipotéticas (…) Creo que los bancos en Kazajistán están actuando de manera responsable, en mi opinión. Y si observas los informes de prensa, también podrías mirar más allá en la prensa y ver casos donde se informa que los bancos en Kazajistán, así como en otros países, están rechazando o ralentizando pagos. Así que realmente depende de quién esté escribiendo esos informes de prensa. Te estoy hablando desde la perspectiva de ser un participante en el sector bancario de Kazajistán”. En una entrevista reciente, la CEO de Halyk manifestó que “los bancos kazajos están adaptados a las sanciones".

Les envían una pregunta desde el Chat sobre las garantías de los préstamos: "Una pregunta es sobre la cobertura del Stage 3, que según esta pregunta es del 71%.'¿Confían en las garantías? ¿Podrían hablar sobre el nivel de cobertura de garantías como porcentaje del portafolio de préstamos brutos?' Contestan: “Típicamente, la cobertura depende no solo de las garantías, sino también del flujo de caja del negocio que esperamos de los préstamos deteriorados, y se basa en los requisitos de las NIIF. Basándonos en eso, calculamos la cobertura de provisiones requerida para los préstamos deteriorados. En términos de la cobertura general, lo informamos anualmente. Así que remitiría a los resultados anuales donde proporcionamos los préstamos que están cubiertos por diferentes tipos de garantías. En general, creo que la cobertura es probablemente alrededor del 70%. Los préstamos no cubiertos podrían ser grandes préstamos corporativos a las mayores empresas de Kazajistán, que justifica la concesión de préstamos sobre una base no garantizada, así como la cartera minorista, que típicamente es una cartera no garantizada".

CONCLUSIONES:

Creo que el crecimiento de la línea de Ingresos por intereses está a la altura de lo que se espera de Halyk. Lo inesperado fue la Provisión por encima de lo que venían presentando, pero es algo que puede pasar con los resultados de los Bancos. Ahí creo que entramos a un punto donde uno elige confiar o no en la ejecución del Banco a lo largo del tiempo que está invertido en él. Si alguien compró Halyk hace 6 meses y ve que de repente el crecimiento del Beneficio Neto se ve afectado por una Provisión mayor, probablemente tenga cierta desconfianza de que eso se vuelva a repetir. En mi caso, ya lo llevo en cartera más de 2 años y ya ha pasado muchas veces que la empresa diga que va a “hacer o ocurrir algo”, y luego eso se cumple. Esa confianza del accionista con la empresa se construye y se sostiene con el tiempo. En este caso, nos dicen que habrá un retorno del Cost of Risk al 1,2% estimado en el Guidance para todo el año 2024. Esperemos que así sea. Otro ejemplo de esta confianza personal la veo en la diferencia con el mercado, que quizás se sintió algo defraudado por no tener ya mismo una fecha de pago del segundo dividendo. Pero la realidad es que cuando hicieron la Conference Call del primer trimestre de este año, dejaron en claro que era algo que no estaba 100% asegurado, sino una posibilidad. Esto dijeron en mayo: “En cuanto al segundo dividendo, hemos modificado nuestra política de dividendos. Ahora nos permite pagar dividendos no más de dos veces. Y como dije, está abierta la posibilidad de hacer ese segundo pago en la segunda mitad de este año, sujeto a una propuesta adicional del Consejo de Administración y la aprobación en la junta de accionistas”. Tampoco es que hayan negado el segundo dividendo, sino que todavía no están seguros de repartirlo.

Espero que les haya gustado. ¿Tienen Halyk en cartera? ¿Han analizado Bancos?

Gasto por pérdidas crediticias en préstamos a clientes / saldos promedio mensuales de préstamos brutos a clientes, anualizado, sobre una base no consolidada.

Muy buen analisis!

Great summary - thank you for writing it out. Agree they have been clear on Q1 call already that a possible 2nd dividend wouldn't come until H2 so they have been just consistent in that messaging on the Q2 call.

They got a lot of heat on it in Q1 already so I do hope they view paying twice a year as a mandatory step and fix this as a policy, to avoid doing a song & dance every year. They can clearly afford it and offer a policy of returning 50% of earnings to shareholders via dividends.

At this rate, it would be hugely beneficial to do buybacks but I haven't seen any indications that management is open to that; anyways happy with a fat dividend that works for me too!