Kaspi: Resultados Q1 2024

"Incluso podrías llamarlo casi una prueba piloto y somos muy rentables". "Escalamos los servicios solo cuando estamos muy seguros de que funcionan como un reloj suizo".

Nuevamente analizando resultados de Kaspi, empresa que nos tiene acostumbrados a un excelente funcionamiento. Hace unas semanas analicé los resultados anuales, donde se puede leer una descripción más detallada de cada segmento de negocio. Para el que no conoce la empresa recomiendo leer primero esa publicación.

Aclaración: Tengo Kaspi en cartera desde enero de 2022 y no he vendido ninguna acción de las tres tandas de compra que he realizado luego de los disturbios en Kazajistán, luego de la invasión de Ucrania y en medio del rebote, allá por finales del año 2022.

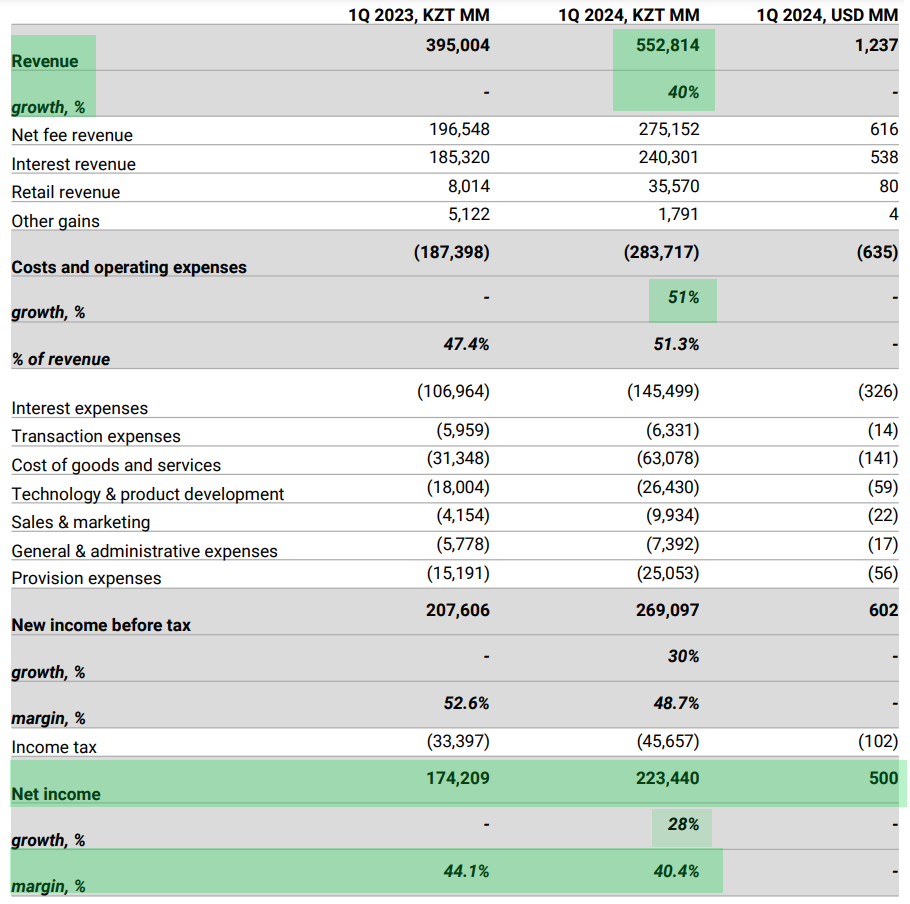

A nivel consolidado, los Ingresos de todo el negocio de Kaspi crecieron un 40% en relación al mismo trimestre del año anterior. El Beneficio Neto aumentó un 28%.

Este crecimiento está sostenido principalmente por un incremento del 62% del GMV1 del segmento Marketplace (Mercado en línea), lo que llevó a un incremento del 108% de los Ingresos y del 76% del Beneficio Neto.

En segundo lugar, el segmento Payments (Pagos) presentó un incremento del 35% del TPV2, lo que generó un incremento del 25% de los Ingresos y un 25% del Beneficio Neto.

En el segmento Fintech, el TFV3 aumentó un 48% interanualmente, los ingresos un 26% y el beneficio neto tan solo un 3%.

Seguir una empresa por muchos años lleva a poder leer de una manera diferente los procesos y las acciones del Management: Hace algunos años en una Conference Call, el CEO de Kaspi, Mikheil Lomtadze, se mostraba enojado cuando se definía a Kaspi como un “Banco”, mientras él decía que todo el negocio se estaba transformando en otra cosa. Hoy vemos ese cambio representado en el siguiente gráfico.

Hasta el primer trimestre de 2023, el segmento Fintech todavía representaba el mayor aporte al Beneficio Neto de la empresa. Este trimestre Fintech se redujo al 32% del total, producto del crecimiento de los otros dos segmentos.

A esto se refirió Mikheil Lomtadze en la Conference Call: “Y si los inversores nos han estado siguiendo desde que nos hicimos públicos en la Bolsa de Valores en 2020, esta mezcla ha cambiado drásticamente, ¿verdad? Quiero decir, antes de eso, era prácticamente lo contrario, con las Fintech dominando. Y en este momento, tenemos un 68% proveniente de los Payments y el Marketplace de más rápido crecimiento”.

La cantidad de Consumidores Activos en Marketplace ya es de 7,4 millones. El número de compras aumentó un 33% interanualmente hasta las 48,4 millones. El GMV aumentó un 62% hasta 1,2 T de KZT.

Los segmentos de Marketplace son: m-Commerce, e-Commerce y Kaspi Travel.

Lo importante de esta gráfica general de Marketplace: el incremento del Take-Rate4 del 8,4% al 9,5%. A la derecha: los diferentes segmentos que componen Marketplace.

El GMV de m-Commerce aumentó un 34% hasta los 582 B de KZT, y el Take-Rate alcanzó su máximo histórico del 8,9%.

El GMV de e-Commerce aumentó de 263 a 563 B. El Take-Rate también alcanzó un máximo histórico de 11,1%.

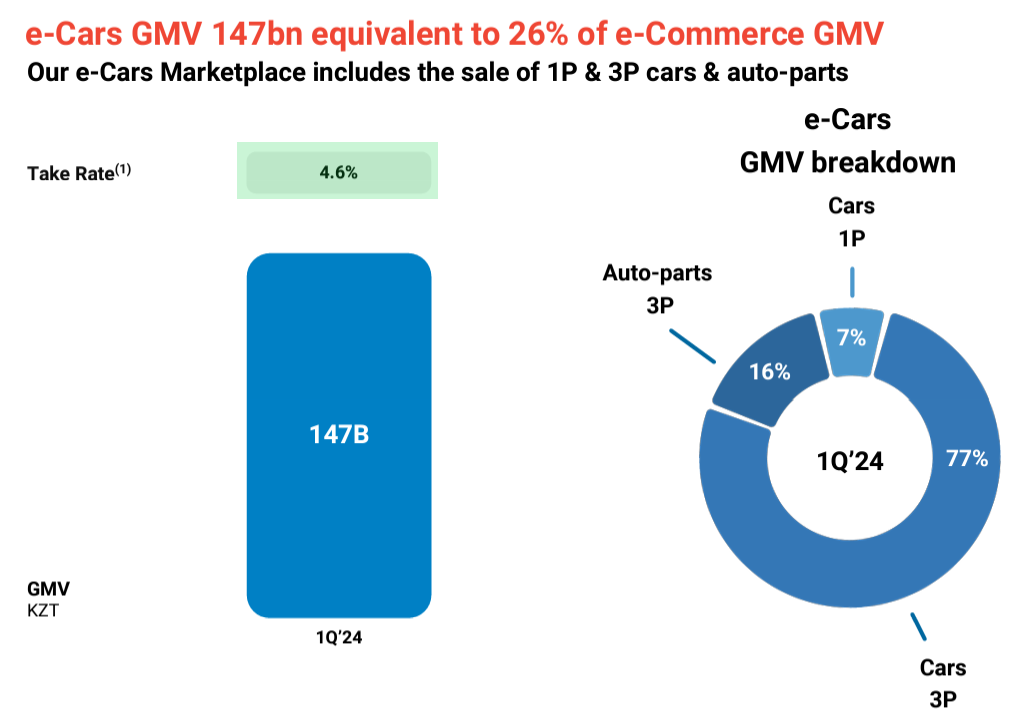

Dentro de e-Commerce, aparece ahora el segmento e-Cars, con un GMV de 147 B de KZT, con un Take-Rate de 4,6%. Hasta el anterior trimestre, e-Cars no aparecía.

También dentro de e-Commerce, e-Grocery muestra un crecimiento del 125% de GMV. La cantidad de usuarios activos aumenta de 307.000 a 566.000. Es decir que todavía hay muchos usuarios activos de Kaspi que no están utilizando este servicio. El número de compras se duplicó interanualmente hasta 2 millones. Dicen que continúa escalando el negocio en Almaty y Astana, y está en proceso el lanzamiento en Shymkent. Es para destacar que todavía no aparece el Take-Rate de este segmento.

Mikheil Lomtadze en la Conference Call: "En e-Grocery estamos yendo por las compras más grandes, que son las compras semanales con un ticket promedio significativamente más alto, y eso también creció bien a 14.000 KZT de un trimestre a otro. Este año, nos centraremos en 3 ciudades más grandes que representan la mayoría del comercio minorista en el negocio de comestibles".

También dentro de Marketplace, en Kaspi Travel la cantidad de Tickets vendidos aumentó un 28% y la GMV un 44% hasta los 97 B de KZT. El Take-Rate también alcanzó un máximo histórico al 4,5%.

Otra vertical que vimos prácticamente nacer desde su anuncio es el de Vacation packages (Paquetes de vacaciones), segmento dentro de Kaspi Travel. El GMV, que parte de una base bastante baja, aumentó un 350% hasta los 7 B. La cantidad de turistas comprando Paquetes turísticos aumentó de 3.600 hasta los 16.000, lo que también por ahora es un porcentaje mínimo del total de usuarios de Kaspi. El Take-Rate es del 8,7%, muy por encima del Take-Rate del segmento Kaspi Travel en conjunto.

Mikheil Lomtadze en la Conference Call respecto a la evolución de los consumidores de paquetes de vacaciones: "Para nosotros, la recompensa más importante de nuestros consumidores es realmente la retroalimentación y la emoción que comparten con nosotros. Así que estamos realmente emocionados con ese negocio y continuaremos escalándolo durante el año". No es menor esta declaración, Lomtadze siempre se centra en la devolución del cliente para perfeccionar y profundizar cada segmento de negocio.

Otra parte del negocio que avanzó mucho es el de los Postomats, un servicio que facilita la entrega de productos al cliente y que reduce considerablemente el costo de las entregas: es mucho más barato llevar todos los productos a un lugar que a muchos. También es para destacar que Lomtadze decía que no era casualidad que estos aparatos tengan mucho uso una vez instalados: “Kaspi es una empresa de datos, analizamos los datos y colocamos los Postomats donde circulan nuestros clientes para facilitar su retiro”. La cantidad de Postomats aumentó hasta 6.034 y ya el 49% de las entregas se hacen a través de ellos. El objetivo es tener 7.000 para fin de año.

Los ingresos de plataforma de Marketplace crecen no solo por cantidad, sino también por variedad. Los Ingresos por Value added services (Servicios de valor agregado) se incrementaron 4,3 veces hasta los 19 B de KZT. Estos Servicios de valor agregado consisten en Publicidad (11 B) y Delivery (8 B).

El 1,1% de aumento del Take-Rate del segmento Marketplace durante este trimestre se compone en 0,1% en un aumento de la Comisión, 0,2% en Delivery y un 0,8% en Publicidad.

La base principal del Take-Rate es la comisión que se le cobra al vendedor por usar la plataforma, esto quiere decir que los Servicios de valor agregado todavía son una parte muy chica del total del Take-Rate.

Una parte de los Servicios de Valor Agregado, dentro de publicidad, lo constituyen los Clasificados. Mikheil Lomtadze en la Conference Call dice al respecto: "Los Clasificados son los negocios en los que entramos y adquirimos el año pasado. Así que contribuyen muy bien a los Servicios de valor añadido en torno a los automóviles y bienes raíces, entre otros. Los anuncios, estamos escalando muy rápidamente, también contribuyen en este momento en nuestra plataforma de comercio electrónico, pero estamos lanzando una serie de servicios nuevos durante el año". Y agrega: "Cuando los llamamos valor agregado, en realidad agregan valor a nuestros comerciantes y consumidores. Y si lanzas publicidad, tus ventas aumentan y así sucesivamente. Así que estamos realmente emocionados por esto, y pueden esperar de nosotros algunos otros servicios adicionales que lanzaremos y escalaremos durante el año".

El número de transacciones de Payments aumentó un 42%. El monto alcanzó los 7,9 T de KZT. La cantidad de Consumidores activos alcanzó los 13 millones y la cantidad de Mercados 689.000. El Take-Rate se mantiene en 1,2%.

Dice la empresa en el reporte: "Payments ha experimentado un rápido y consistente crecimiento en los ingresos totales, gracias al continuo éxito de Kaspi Pay y los Pagos B2B, aunque con una marcada desaceleración de la inflación que modera el crecimiento". "A pesar de incluir algunos de nuestros productos más penetrados, seguimos agregando nuevas oportunidades para gastar y pagar, lo cual es resultado de nuevos comerciantes y desarrollo de productos". "Durante el último año, la tasa de inflación ha disminuido significativamente, pero el TPV sigue creciendo debido al crecimiento en el número de comerciantes y transacciones de Kaspi Pay, la rápida adopción de los Pagos B2B y la continua popularidad de los Pagos de Facturas. Los Pagos B2B de Kaspi son el componente de nuestro TPV que más rápidamente está creciendo y, durante el primer trimestre de 2024, representaron el 4%. Con los Pagos B2B aún en sus primeras etapas, esperamos que continúe creciendo significativamente más rápido que el TPV de Payments".

Los Consumidores de depósitos aumentaron un 25% hasta 5 millones. Los Consumidores de préstamos un 10% hasta 6,3 millones.

Dicen en la Conference Call: “Cuando comenzamos el ciclo de aumento de tasas de interés y este enfoque en atraer consumidores de depósitos, la base de consumidores de depósitos era de alrededor de 3 millones. Entonces, hemos visto un aumento sustancial en los últimos 2 años”. El ciclo de aumento de tasas de interés funcionó como una atracción de clientes a Kaspi.

El TFV aumentó un 48% interanualmente y el principal segmento es Buy Now Pay Later (Compre Ahora, Pague Después).

El Average Net Loan Portfolio5 aumentó un 37% en comparación con el mismo período del año anterior, mientras que los Depósitos aumentaron un 32% en comparación con el mismo período del año anterior. El Fintech Yield6 se mantuvo en 6%.

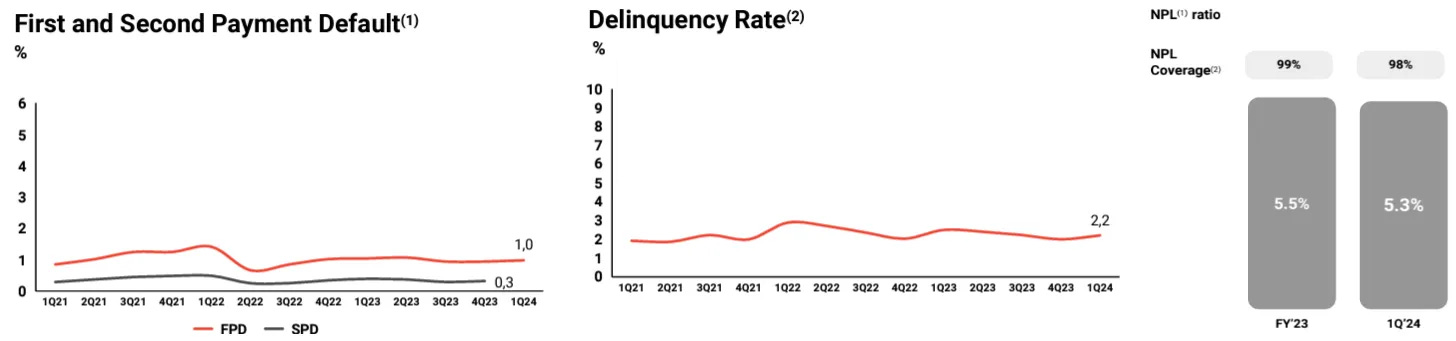

La calidad de los préstamos otorgados se mantienen a un nivel saludable, tanto a nivel de “First and Second Payment Default”7, como de Delinquency Rate8. Los NPL9 tuvieron una mejora del FY 2023 al primer trimestre de 5,5% a 5,3%.

El Beneficio Neto de Fintech creció un 3% YoY. En el reporte dicen: “Hubo un menor crecimiento en la rentabilidad de Fintech, en línea con nuestras previsiones, y se espera que mejore a finales de 2024”.

Mikheil Lomtadze en la Conference Call: "Dado que las tasas de interés van a bajar, en realidad hay un amortiguador de rentabilidad significativo en el negocio de Fintech, pero los volúmenes son buenos en calidad alta, lo que se refleja en el crecimiento de ingresos".

UNA NUEVA VERTICAL: E-CARS

En el reporte, Kaspi publica bastantes detalles de los números que está dejando el nuevo segmento de negocios relacionado con los autos y hacía dónde apunta.

El total de autos en el mercado en 2023 era de 5,3 millones. En 2023 se registraron 1,9 millones de autos. El valor total de los autos publicados en Kolesa, el portal que Kaspi adquirió el año pasado es de 17 T de KZT, o 37.000 millones de USD. "El TAM (Mercado Total Accesible) para el segmento e-Cars es gigante", y Kaspi ya cuenta con la herramienta para conquistar ese mercado.

Pensemos que Kaspi tiene datos financieros de la mayoría de la población de manera que puede direccionar o analizar rápidamente la posibilidad y el riesgo de otorgar préstamos para la compra de coches.

Desde el nuevo ecosistema de coches: se podrá comprar un auto, conseguir financiación, comprar autopartes, registrar el auto, pagar los impuestos correspondientes y emitir y renovar la licencia de conducir. Todo en un solo lugar: la Super App de Kaspi.

Mikheil Lomtadze en la Conference Call: "Hay tantos puntos de contacto diferentes alrededor de ser dueño y atender el automóvil que creemos que la tecnología para unir todo y crear una experiencia de consumidor de primer nivel, creo que es una oportunidad realmente emocionante. Realmente sabemos que podemos mejorar y facilitar la vida de nuestros consumidores y simplemente necesitamos aprovechar los datos y la tecnología para permitir una experiencia perfecta en todo lo relacionado con el automóvil".

“En nuestro nuevo mercado 1P10 recién lanzado, vendimos 1.200 coches durante el trimestre y, aprovechando nuestra tecnología y datos, obtuvimos beneficios netos”.

En la Conference Call dieron detalles increíbles sobre esta nueva parte del negocio de coches: "El GMV de 1P, es un 7% del GMV de e-Cars ahora, pero en realidad son alrededor de 1.200 autos, que acabamos de vender en el primer trimestre. El ticket promedio es alto. Por lo tanto, aunque es un 7% del GMV de e-Cars, son solo 1200 autos. Así que apenas estamos comenzando a escalar ese negocio. El Take-Rate es del 4.6%. Y a medida que continuamos obteniendo escala, el Take-Rate se expandirá. Hay cosas en las que realmente nos enfocamos en este negocio, y eso significa cuántos días te lleva vender un automóvil porque eso probablemente es uno de los KPI más importantes: Nos lleva alrededor de 30 días. Así que dentro del mes, básicamente compramos y vendemos un automóvil. Y ya en 1.200 autos, ese negocio es rentable, lo que creo que por sí solo es un logro notable. Ahora, a medida que obtenemos escala, a medida que obtenemos tamaño, las eficiencias entran en juego. Así que esperaríamos que el margen de ingresos netos y el margen bruto continúen expandiéndose. Y nuevamente, esto es solo 1.200 autos. Incluso podrías llamarlo casi una prueba piloto y somos muy rentables. Y a partir de ahora, solo verán que el negocio despega y las eficiencias se trasladan de los ingresos a la línea de fondo”.

En la Conference Call aportan datos interesantes sobre la situación del negocio en el país: “La compra de coches es en su mayoría es de consumidor a consumidor. La penetración de los concesionarios es muy baja. Así que ahí hay una oportunidad de mercado para organizar el proceso tanto para los vendedores de automóviles, que son individuos reales, como para los compradores de automóviles, que son individuos”. “Lo segundo es que la penetración de los automóviles es en realidad bastante pequeña y la gran mayoría de los automóviles son bastante antiguos. Quiero decir, más de 10, 15 años”.

Me pregunto: ¿Cuánto tiempo tardará Kazajistán en llenarse de autos chinos comprados a través de Kaspi?

INUNDACIONES EN KAZAJISTAN

En la Conference Call se refirieron particularmente a este tema: “La situación es un tema en evolución, pero hasta el día de hoy, no hay un impacto notable en nuestros resultados financieros”.

“EL ARTÍCULO DE BLOOMBERG”

Mikheil Lomtadze se refirió directamente al artículo de Bloomberg donde se habló sobre la intención del Gobierno de Kazajistán de crear un Sistema Nacional de Pagos: “Lo que sentimos es que el proyecto del Sistema Nacional de Pagos no es bien entendido por los inversores y nos gustaría tomar un par de minutos solo para explicar sus aspectos clave. Además, también creo que es bueno para el país, para su clima de inversión, evitar especulaciones y realmente enfocarse en los hechos. Hay 3 preguntas frecuentes, que me gustaría explicar y responder directamente. La primera pregunta es, ¿Qué es el proyecto del Sistema Nacional de Pagos? Diría que la idea principal detrás del proyecto del Sistema Nacional de Pagos fue procesar transacciones dentro del país y también permitir que los consumidores realicen transacciones y muevan dinero de manera más fluida entre cuentas y diferentes bancos. El proyecto ha estado en discusión durante probablemente alrededor de 10 años, 5 años, ha habido más discusiones prácticas y ahora también las pruebas técnicas y las pruebas piloto se han pospuesto para el próximo año. Y luego los resultados deben ser evaluados. Es comprensible, ¿verdad? Porque es un proyecto técnicamente desafiante, que realmente requiere muchos recursos y aportes de muchas partes. La segunda pregunta es, ¿cuál es el principio detrás del proyecto del Sistema de Pagos que se está discutiendo actualmente? Diría que, en primer lugar, me referiría a la conferencia de prensa que el Gobernador del Banco Nacional dio el 12 de abril, y eso fue muy útil. Entró en bastante detalle sobre el proyecto del Sistema de Pagos y realmente reforzó varios puntos importantes. Quiero decir, en primer lugar, que el Sistema de Pagos no está reemplazando las exitosas redes de pago que se han desarrollado en el país y planea más bien agregar funcionalidad para permitir más transacciones entre los bancos y no planea interferir de ninguna manera. En segundo lugar, que el Banco Nacional no va a interferir básicamente con las tarifas o establecer las tarifas y los actores pueden establecer sus propios precios, y hubo una discusión sobre el comité en el que participarían también los bancos, para que puedan ser parte de la toma de decisiones. Y en tercer lugar, que nadie está realmente obligado a participar en el proyecto. Entonces, es una iniciativa de mercado libre que es buena para prácticamente todos. Quiero decir, si realmente piensas en términos del flujo de las transacciones y la flexibilidad tanto de los consumidores como de los diferentes jugadores, quiero decir, realmente es una oportunidad que puede ampliar el mercado en lugar de reducirlo. La tercera pregunta es, yo diría, ¿Cuál es la opinión de Kaspi sobre el proyecto del Sistema de Pagos y nuestras opiniones? Diría que siempre apoyamos cualquier idea de mercado libre, y mover dinero libremente es realmente una de ellas. Entonces, en realidad, todo nuestro negocio se trataba de mover dinero de manera libre y económica y conveniente y completamente en línea y digitalizarlo. Eso está en nuestro ADN. Así que proyectos como este, los recibiríamos con gusto y estaríamos felices de participar. Menos barreras para que los consumidores realicen transacciones y muevan dinero también significa que mueven dinero hacia los servicios y los jugadores que desarrollan productos y servicios de alta calidad. Y, por lo tanto, esto significa que estimulará prácticamente a todos a desarrollar servicios de alta calidad para seguir siendo relevantes para sus consumidores y usuarios. Desde nuestro punto de vista, básicamente estamos listos para ofrecer nuestro apoyo y experiencia y estamos comprometidos e involucrados".

Más adelante le preguntan sobre el tema y el CEO hace un razonamiento interesante respecto a la tarifa del procesamiento de pagos: “Si la tarifa se reduce, entonces los jugadores como Kaspi simplemente se hacen más grandes. Así que no creo que sea del interés de la innovación en torno a esto y simplemente permitir básicamente el valor suficiente en la cadena de valor para que otros innoven y sobre lo que ya se ha hecho y realmente solo ofrezcan los servicios. Así que creo que reducir las tarifas no sería una buena idea. Y debes tener en cuenta que las tarifas de Kaspi ya están entre las más bajas del mercado, ¿verdad?, 0,95%”.

EXPANSIÓN INTERNACIONAL

Dice el CEO en la Conference Call: “Creemos que el negocio que hemos estado construyendo en Kazajistán es solo un modelo de negocio notable, que nos gustaría llevar a otros mercados. Y creo que incluso nuestros consumidores nos están pidiendo. Y sí, y el país nos está pidiendo, ¿podemos ir fuera de Kazajistán?”. “Estamos buscando objetivos de adquisición. Pero nuevamente, el país y la calidad del objetivo son extremadamente importantes para nosotros. Por lo tanto, no hay nada inmediato que informar. Creo que lo comunicaremos en el momento oportuno. Pero pondremos el capital a trabajar si sentimos que el objetivo aportará valor a largo plazo a los accionistas”.

VALORACIÓN y GUIDANCE

Los ingresos durante el trimestre aumentaron un 40%, los costos un 51%, lo que dejó un incrementó del Beneficio Neto del 28% hasta los 500 millones de USD.

El Margen Neto fue del 40%, tengamos en cuenta que es el trimestre que estacionalmente los Ingresos son más bajos.

Kaspi mantiene su guidance para el 2024 con un crecimiento del Beneficio Neto del 25%. Estimando un crecimiento del 25% del Beneficio Neto y con un tipo de cambio USD/KZT en 450, el Beneficio Neto en USD sería de 2.333 millones de USD.

Si la capitalización de mercado actual en el Nasdaq es de 22.700 millones de USD, Kaspi cotiza a 9,7 años de Beneficio Neto del guidance para 2024.

Pequeño dato que dan en la presentación: “El segundo trimestre ha comenzado bien”. Dicen en la Conference: “Está teniendo un buen comienzo. Estamos hablando positivamente sobre las tendencias en todos los negocios. Y hay comentarios hacia el futuro en algunas de las declaraciones que hemos hecho”.

DIVIDENDO

Para los resultados del primer trimestre, Kaspi declaró un dividendo de 850 KZT por acción. Esto equivale a 1,90 USD por ADS, antes de impuestos. Si Kaspi repartiera este dividendo los 4 trimestres del año, el rendimiento anual del dividendo en relación al último precio sería del 6,3%.

Dijo el CEO respecto al Capital Allocation: "Como de costumbre, si tenemos capital excedente, lo devolvemos a nuestros accionistas. Para el primer trimestre de 2024, nuestra Junta Directiva ha recomendado un dividendo de KZT850/ADS, sujeto a la aprobación de los accionistas. Como mencionamos en nuestros resultados del año completo de 2023, adoptaremos un enfoque oportunista en cuanto a recompras futuras de ADS. Sin embargo, los inversores deben tener en cuenta que, a largo plazo, creemos que la expansión internacional es una mejor ruta para la creación de valor grande y sostenible. Cuando encontremos la oportunidad adecuada, no dudaremos en poner nuestro capital a trabajar".

CONCLUSIONES

El negocio sigue funcionando perfecto y escalando. Retomo una imagen que publiqué en el análisis del reporte anual que me parece que retrata todo el potencial de Kaspi. En ella se representaba el porcentaje de usuarios de comercios y de consumidores que utilizan cada servicio que ofrece Kaspi. Y ahora debemos agregar uno más con e-Cars.

Creo que un condimento inevitable de la salida a bolsa en Estados Unidos es lo que ocurrió con la nota de Bloomberg. Una noticia con una intención clara de generar polémica y problemas, que repercutió automáticamente en el precio de la acción. Como accionista sigo pensando que primero hay que centrarse en el negocio y no dejarse llevar por la volatilidad de la acción producto de los que operan a corto plazo, por una noticia que no saben el impacto real que puede tener. Siempre hay que centrarse en primero escuchar a la empresa. Dudar siempre de la fuente e ir lo más rápido posible a fuentes locales o de la propia empresa.

Esperaba más comentarios sobre la expansión internacional, pero tengo la sensación de que en breve habrá novedades importantes sobre el tema. Me deja muy tranquilo el enfoque constante sobre negocios que sean rentables, es decir, si Kaspi se expande a otro país, lo harán porque tienen claro que hay un lugar para generar valor para el accionista.

¿Qué haré? Mantengo toda la posición y no me interesa ningún precio objetivo ni analizar la valoración. Quiero crecimiento y confío en el buen hacer del Management. Los riesgos son los de siempre: la moneda local, Rusia y alguna cuestión regulatoria en relación a la posición monopólica de Kaspi. Ninguno de los riesgos se ha materializado hasta ahora. El buen precio del barril sigue funcionando positivamente para toda la economía de Kazajistán. El país mantiene buenos vínculos con Rusia, China y Occidente. El Gobierno me sigue dejando la sensación de que está más contento con lo que logra Kaspi en la economía, que preocupado por el monopolio que crea.

¿Tienes posición en Kaspi? ¿Qué te parecieron los resultados?

El Valor Bruto de la Mercancía (GMV, por sus siglas en inglés) es el valor total de transacciones de bienes y servicios vendidos dentro del Marketplace (ya sea en una base agregada, "de terceros" o "propios" según corresponda).

El Valor Total de Pagos (TPV, por sus siglas en inglés) es el valor total de las transacciones comerciales (B2B) y de pagos realizadas por Consumidores Activos dentro de la Plataforma de Payments, excluyendo los pagos P2P gratuitos y los pagos mediante códigos QR.

Total Finance Value (TFV) es el valor total de los préstamos a clientes emitidos y originados dentro de la tecnología financiera (fintech) para el período indicado

El "Take Rate" es una métrica financiera utilizada en plataformas fintech y se refiere a la tasa o porcentaje de los ingresos generados por transacciones o servicios que la plataforma retiene como ingresos. En otras palabras, es la comisión o tarifa que la plataforma cobra por facilitar las transacciones financieras o los servicios que ofrece.

Average Net Loan Portfolio: El Promedio de la Cartera de Préstamos Netos es el saldo mensual promedio de la cartera de préstamos netos de Fintech para el período respectivo.

Fintech Yield es la suma de los ingresos por intereses de Fintech en préstamos a clientes y los ingresos por comisiones de Fintech divididos por Average Net Loan Portfolio.

El incumplimiento del primer pago (FPD) es la proporción de préstamos con el primer pago vencido. El incumplimiento del segundo pago (SPD) es la proporción de préstamos con el primer y segundo pagos vencidos.

Delinquency Rate representa la proporción de préstamos que no estaban en mora el mes anterior, pero no realizaron el pago en la fecha de vencimiento actual.

NPL (Non Performing Loans) es una métrica que se utiliza para calcular la proporción de préstamos morosos en comparación con el total de préstamos concedidos.

El mercado 1P en la venta de autos se refiere a la venta de automóviles de primera parte, es decir, cuando la plataforma o empresa vende directamente los automóviles en lugar de actuar como intermediario entre el vendedor y el comprador.

Muy bueno el análisis de resultados. Quizás lo que menos me gusta del negocio es el nuevo segmento egrocery. ¿Sabes si son ellos mismos los que hacen el fulfilment? Si son ellos igual es el motivo por el que no ponen take-rate y que sería el único negocio en el que no ejercen de intermediarios. Llama la atención que tengan ya un net profit del 6% cuando en occidente los que lo han intentado de tiran años en pérdidas. Es el motivo por el que Terry Smith se salió de Amazon.

Gracias Jose.

Me planteo antes Kaspi que algo chino ;-)