Kaspi.kz - Resultados Q4 y FY 2023 y lo mejor de la Conference Call

Otro buen trimestre de Kaspi...

En esta Newsletter vamos a repasar extensamente los resultados de Kaspi, empresa presentada en Momentum Financial hace algunos años y que fue seguida muy de cerca para el Club desde su lanzamiento. Tengo posición en Kaspi desde los disturbios en Kazajistan y aumenté posición con la invasión de Ucrania. Desde entonces no he vendido ningún papel, solo he sumado.

En el anterior trimestre el CEO afirmó que "Kaspi es una empresa de datos", esto quiere decir que los datos de los clientes se utilizan para maximizar la eficiencia, guiar la expansión y mejorar los márgenes en cada segmento. Por eso, creo que es interesante hacer el mismo ejercicio que hace la empresa: analizar a fondo los datos que nos brindan para entender la empresa.

Vamos a ver información general que brinda la empresa sobre el negocio, y luego segmento por segmento para entender cómo se llega a ese crecimiento global tan importante. Para los que quieran profundizar, una vez analizados los datos, citaré lo que para mi son las partes más interesantes de la Conference Call, que siempre agregan condimentos esenciales para la lectura de los resultados.

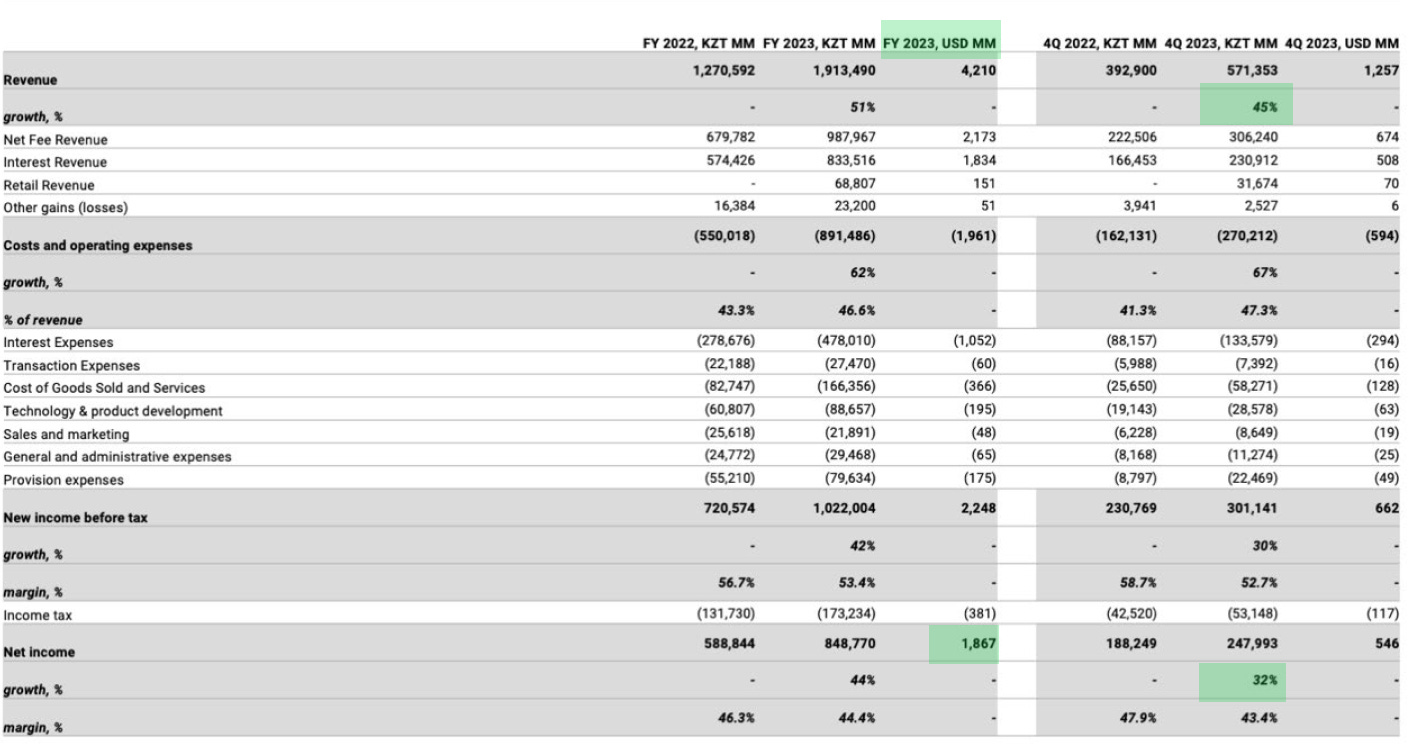

Primero quiero comentar los números de los resultados a grosso modo: Los Ingresos y el Beneficio Neto para el cuarto trimestre de 2023 aumentaron un 45% y un 32% respectivamente con respecto al mismo trimestre del año anterior. Kaspi tiene una capitalización de mercado de 20.300 millones de USD. Teniendo en cuenta el Beneficio Neto de 1.867 millones de USD para todo el año 2023, Kaspi cotiza actualmente a 10,8 años de Beneficio Neto, sin tener en cuenta ningún tipo de crecimiento a futuro. Si anualizamos el dividendo trimestral de 850 KZT a un tipo de cambio 448 KZT por USD, el rendimiento actual del dividendo sería del 7%.

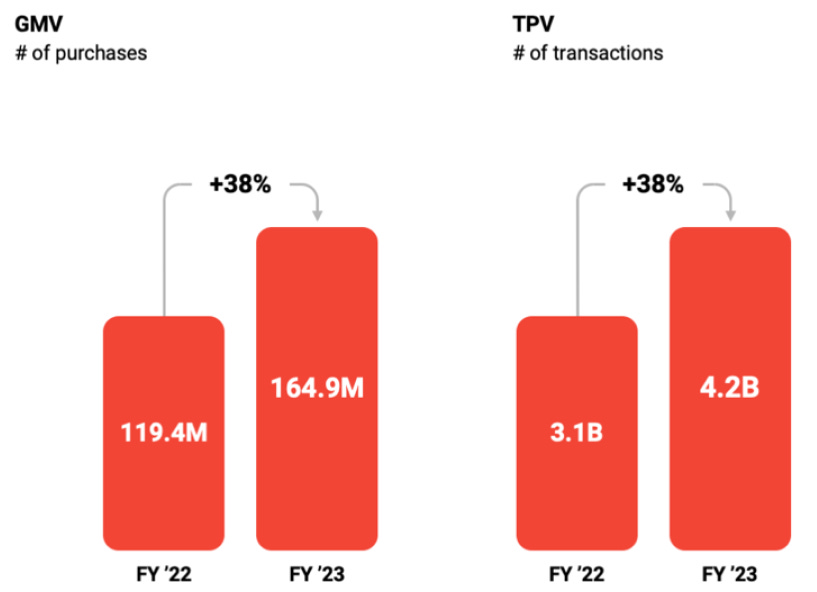

Durante el año fiscal 2023, el GMV1 aumentó un 38% hasta alcanzar las 164,9 millones de compras. El TPV2 también aumentó un un 38% hasta los 4.200 millones de pagos. Dice la empresa: "El rápido crecimiento en las transacciones muestra que nuestra gama de productos está siendo utilizada con mayor frecuencia por los consumidores y comerciantes en su vida diaria".

Esto llevó a que las transacciones mensuales por consumidor activo lleguen a 71, muy por encima de las 60 de diciembre de 2022 y 3 por encima de las 68 de septiembre de 2023. Los consumidores están realizando transacciones, a través de las plataformas de Kaspi, 2 veces al día o más por mes.

La Plataforma de Pagos (Payments) facilita transacciones entre comerciantes y consumidores. A los consumidores, les brinda una forma conveniente de pagar por transacciones de compras, facturas regulares del hogar y realizar pagos entre pares. A los comerciantes, les permite aceptar pagos en tiendas y en línea, emitir y liquidar instantáneamente facturas, pagar a proveedores, monitorear su facturación, producir e informar sobre impuestos.

En el año fiscal 2023, la Plataforma de Pagos contaba con 581.000 comerciantes y 12,9 millones de consumidores. Dice la empresa: "Después de haber construido una gran base de usuarios de comerciantes en los últimos tres años, nuestro enfoque está en maximizar los niveles de transacción y, durante el cuarto trimestre de 2023, los volúmenes de transacción aumentaron un 30% interanual. A medida que los consumidores y comerciantes adoptan más de nuestras opciones de pago y agregamos más funcionalidades de pago, el TPV (que mide las transacciones que generan ingresos) seguirá creciendo a un ritmo rápido". Durante el cuarto trimestre de 2023, el TPV aumentó un 30% interanual a 8,2 billones de KZT. Durante el año, la inflación cayó significativamente, pero el TPV continuó creciendo debido al crecimiento en el número de comerciantes y transacciones de Kaspi Pay, la rápida adopción de Pagos B2B y el continuo uso de los Pagos de Facturas.

En 2023, los Pagos B2B de Kaspi han surgido como el componente del TPV de mayor crecimiento. "Nuestra propuesta de Pagos B2B conecta a pequeños comerciantes con mayoristas, distribuidores y fabricantes, permitiendo que las facturas se liquiden de manera instantánea y conveniente. Durante el año fiscal 2023, el TPV de Pagos B2B representó el 4% del TPV, frente al 3% en 2022. Con los Pagos B2B aún en sus primeros días, esperamos que continúe creciendo significativamente más rápido que el TPV de Pagos".

Durante el cuarto trimestre de 2023, los ingresos de la Plataforma de Pagos aumentaron un 33% interanual alcanzando los 140 mil millones de KZT. El beneficio neto del cuarto trimestre aumentó un 42% hasta los 89.000 millones de KZT. La rentabilidad récord de la Plataforma de Pagos a lo largo del año “sigue reflejando los beneficios resultantes de la eliminación de costos de terceros, un estricto control de costos y el apalancamiento operativo de nuestra red de pagos propia”.

El Take Rate3 de Pagos durante el período aumentó al 1,3% desde el 1,2% en el mismo período en 2022. Esta mejora del Take Rate "es resultado de pagos de facturas con márgenes más altos", y dice la empresa que "será algo que se mantendrá en 2024".

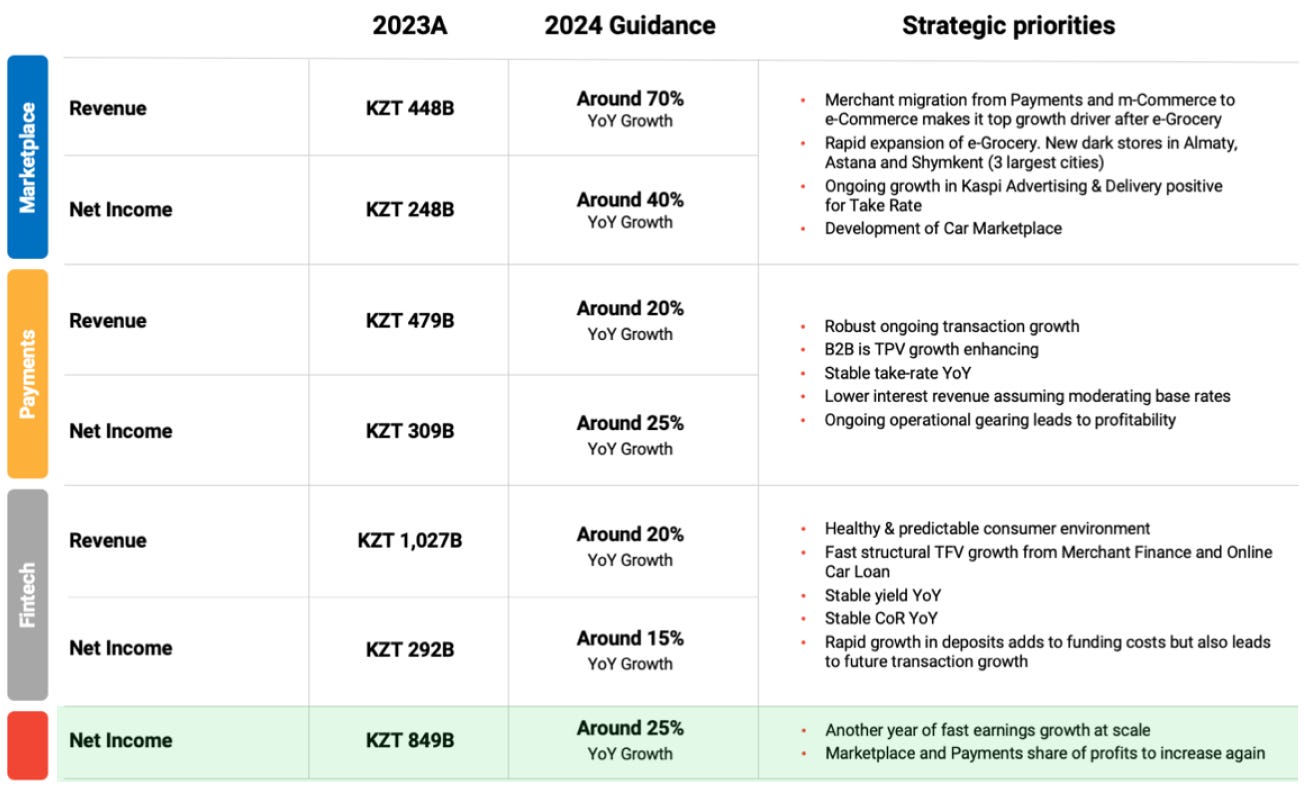

Para 2024, Kaspi espera que los ingresos de la Plataforma de Pagos aumenten alrededor del 20% interanual, reflejando tendencias sólidas tanto en consumidores como en comerciantes, parcialmente compensadas por una inflación moderada.

La Plataforma de Marketplace conecta tanto a comerciantes online como offline con consumidores, permitiendo a los comerciantes aumentar sus ventas utilizando una estrategia omnicanal y a los consumidores comprar una amplia selección de productos y servicios de una amplia gama de comerciantes.

m-Commerce es la solución móvil para comprar en persona, mientras que los consumidores pueden utilizar e-Commerce para comprar en cualquier lugar y en cualquier momento con envío gratuito.

Kaspi Travel permite a los consumidores reservar vuelos nacionales e internacionales, billetes de tren y paquetes de vacaciones en el extranjero. EGrocery ayuda a los hogares con sus necesidades de compras diarias y Kolesa brinda servicios en clasificados de automóviles e inmuebles.

Las compras del Marketplace aumentaron un 26% interanual durante el cuarto trimestre. Durante el año fiscal 2023, los consumidores activos del Marketplace aumentaron un 18% interanual, alcanzando los 7,1 millones.

En el cuarto trimestre de 2023, el GMV del Marketplace aumentó un 31% interanual, alcanzando los 1,3 billones de KZT. La combinación de cambios en la mezcla de productos, la mayor monetización de Kaspi Delivery y Kaspi Advertising, resultó en un aumento significativo del Take Rate del Marketplace al 10,1% desde el 8,8% en el cuarto trimestre de 2022.

Durante el cuarto trimestre de 2023, la compras en m-Commerce aumentaron un 8% interanual. La combinación de una mayor actividad promocional y el crecimiento en el comercio minorista llevó a un crecimiento más fuerte del tamaño del ticket año tras año. Como resultado, el GMV aumentó un 18% y alcanzó los 716.000 millones de KZT. Los eventos promocionales exitosos resultaron en un aumento del Take Rate del m-Commerce al 9% desde el 8,7% del período anterior.

En el cuarto trimestre de 2023, la demanda de e-Commerce fue extremadamente fuerte con pedidos aumentando un 77% interanual. El GMV aumentó un 47% interanual a 522.000 millones de KZT. El crecimiento del GMV por debajo del crecimiento de pedidos refleja la inclusión del e-Grocery de rápido crecimiento pero de menor ticket. El Take rate de E-Commerce aumentó significativamente al 11,5% desde el 9,8% en el cuarto trimestre de 2022. Los principales impulsores de esto fueron los cambios en la mezcla de productos, el éxito de Kaspi Juma y los servicios de valor agregado, principalmente la mayor monetización de Kaspi Delivery y en menor medida los ingresos por publicidad de Kaspi.

El GMV de Kaspi Travel aumentó un 42% interanual a 90.000 millones de KZT durante el cuarto trimestre de 2023, con las ventas de billetes aumentando un 25% a 3,9 millones. En el mismo período, el Take Rate aumentó 50 puntos básicos interanuales al 4,6%, debido al éxito inicial del mercado de tours. Se espera que el crecimiento del GMV de Kaspi Travel siga siendo fuerte con los tours.

Con el Take rate aumentando YoY y el crecimiento rápido de e-Grocery, los ingresos del Marketplace en el cuarto trimestre de 2023 crecieron significativamente más rápido que el GMV y aumentaron un 82% interanual a 165.000 millones de KZT. El beneficio neto de Marketplace alcanzó los 87.000 millones de KZT, lo que representa un aumento del 48% interanual. El crecimiento del beneficio neto por debajo del crecimiento de los ingresos, refleja el rápido crecimiento de los ingresos de e-Grocery.

Kaspi espera que que los ingresos del Marketplace aumenten alrededor del 70% interanual, con un fuerte impulso en todos los productos, pero especialmente en el e-commerce, incluido e-Grocery. El rendimiento superior esperado del e-commerce se debe en parte a la migración de comerciantes desde Pagos y M-Commerce. “El crecimiento continuo en la línea superior de e-Grocery asume nuevos almacenes en nuestras dos ciudades de presencia existentes y una nueva tercera ubicación. Esperamos que los ingresos sean impulsados por el rápido crecimiento de Kaspi Delivery y Kaspi Advertising. Anticipamos un crecimiento del Beneficio Neto de alrededor del 40% interanual".

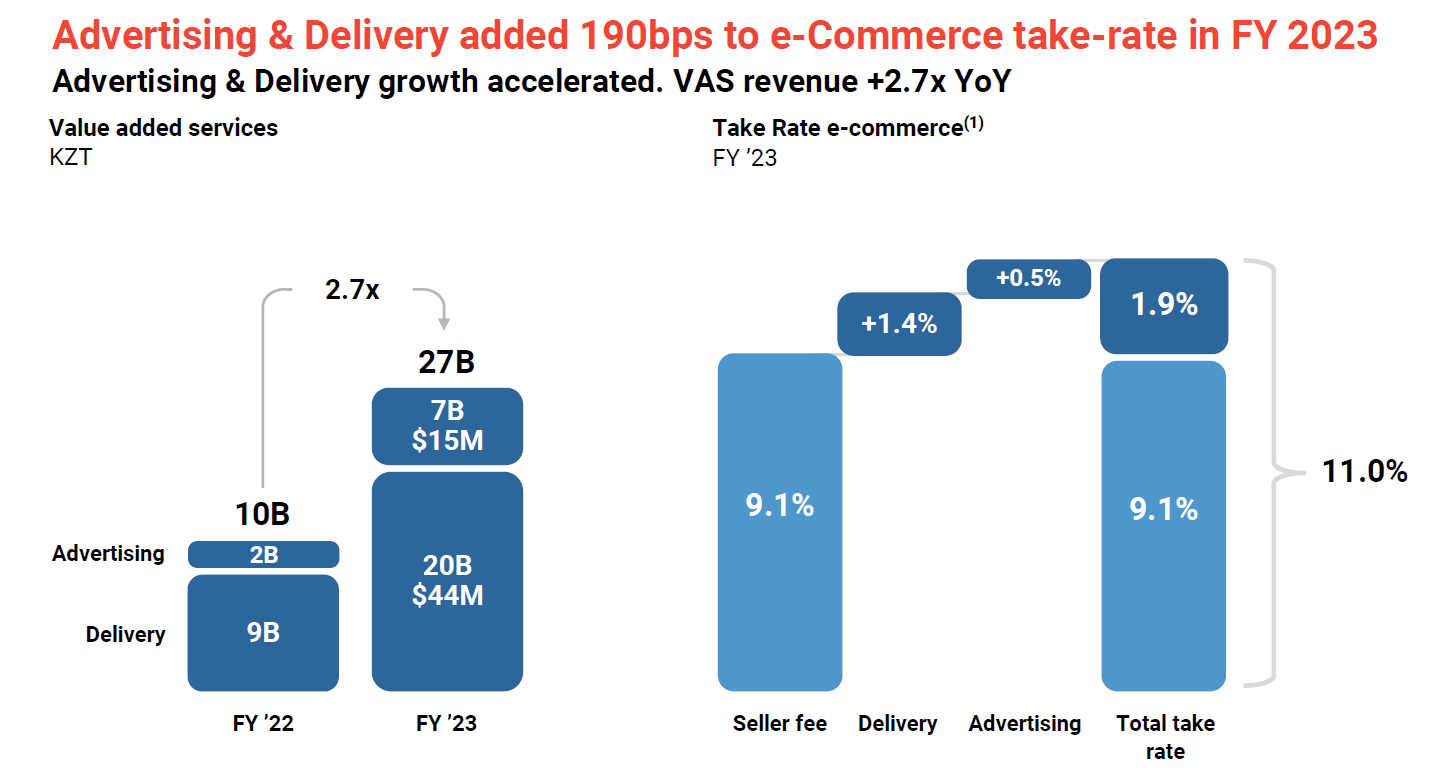

Dice el CEO: "Kaspi Advertising permite a los comerciantes aumentar su visibilidad en línea y en el año fiscal 2023, los ingresos aumentaron un 278% interanual. Kaspi Delivery permite a los comerciantes vender a nivel nacional y a los consumidores beneficiarse de entregas rápidas y gratuitas. Los ingresos de Kaspi Delivery aumentaron un 132%. Delivery y Advertising fueron impulsores importantes del crecimiento de los ingresos del comercio electrónico por encima del crecimiento del GMV el año pasado y con una serie de nuevos lanzamientos de productos planeados, creemos que los servicios de valor agregado serán cada vez más importantes para nuestras perspectivas de crecimiento. De hecho, ahora que hemos emergido como un actor importante en la venta minorista de comestibles, las principales compañías de bienes de consumo rápido se acercan a nosotros para desarrollar soluciones de publicidad de marca. Las herramientas publicitarias para marcas como parte de la plataforma de Kaspi Advertising son ahora otra importante oportunidad".

La Plataforma Fintech proporciona a los consumidores productos BNPL (compra ahora, paga después), finanzas y productos de ahorro, y a los comerciantes servicios de financiamiento comercial.

Durante el cuarto trimestre el TFV4 aumentó un 36% alcanzando los 2,4 billones de KZT. Kaspi finalizó el año 2023 con 6,2 millones de consumidores de préstamos, un aumento del 12% interanual, con un impulso de crecimiento consistente durante todo el año. Los consumidores de depósitos aumentaron un 27% a 4,8 millones, lo que ilustra el éxito de Kaspi en atraer nuevos consumidores, así como más fondos de clientes existentes.

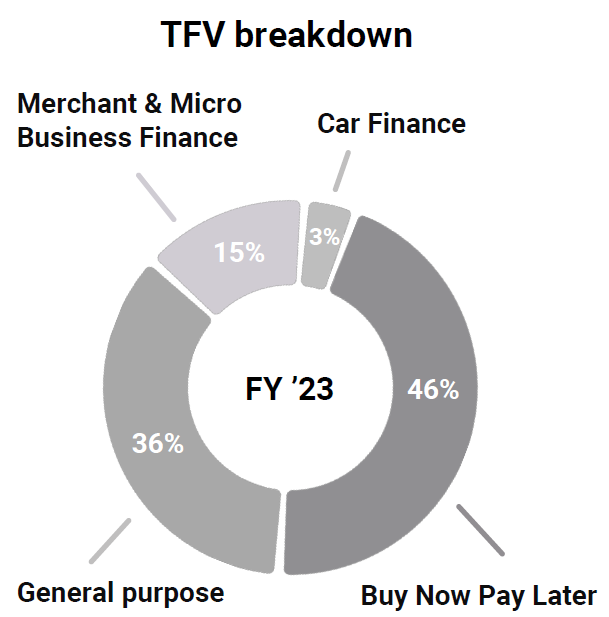

Los préstamos BNPL de bajo riesgo, de pequeño importe y corta duración representaron el 46% del TFV en el año fiscal 2023, convirtiéndolos en el producto más importante de la Plataforma Fintech. El financiamiento para comerciantes y microempresas es el producto crediticio de más rápido crecimiento, representando el 15% del TFV durante el año.

Dice la empresa: "El financiamiento a comerciantes es una oportunidad significativa y subpenetrada en Kazajistán. El financiamiento de automóviles integrado con Kolesa también es una oportunidad importante y, junto con BNPL, los productos Fintech integrados con Marketplace deberían continuar viendo cómo su participación en el TFV aumenta nuevamente en 2024, con los préstamos de propósito general creciendo a un ritmo más moderado".

El promedio de la cartera de préstamos netos aumentó un 32% interanual en el año fiscal 2023. La base de depósitos ha experimentado un crecimiento sustancial desde la segunda mitad de 2022 y en el año fiscal 2023, el promedio de ahorros aumentó un 43% interanual a 4,5 billones de KZT.

Los costos de financiamiento de Fintech aumentaron un 52% y un 70% interanual durante el cuarto trimestre de 2023. Sin embargo, para la empresa "más depósitos de consumidores y una base de financiamiento ampliada son ventajas competitivas y deberían permitir impulsar una mayor originación y más transacciones a medio plazo".

El rendimiento de Fintech fue del 26% durante el año fiscal 2023, reflejando la creciente participación de préstamos de menor rendimiento como BNPL y Financiamiento Comercial.

Durante el año fiscal 2023, el costo de riesgo fue del 2%, con una calidad crediticia sólida y consistente a lo largo del año. El bajo costo de riesgo crediticio en parte refleja la naturaleza de bajo riesgo de los productos, especialmente los préstamos BNPL y los préstamos a comerciantes. El ratio de NPL del 5,5% bajó desde el 6,3% al final de 2022. Pero aclaran que las tendencias trimestrales pueden reflejar cierta estacionalidad, sin deterioro en la calidad crediticia del consumidor, esperan que los NPL se mantengan en niveles similares en 2024. El delinquency rate se mantuvo en torno al 2%5.

Los ingresos del segmento Fintech aumentaron un 33% interanual para alcanzar los 279.000 millones de KZT durante el cuarto trimestre de 2023. El crecimiento de los ingresos de Fintech se benefició de la originación de nuevos préstamos, ligeramente compensado por préstamos de BNPL y Financiamiento para Comerciantes de menor rendimiento. El Beneficio Neto aumentó un 7% interanual a 71.000 millones de KZT. El crecimiento del Beneficio Neto por debajo del crecimiento de los ingresos se debió principalmente a costos de financiamiento más altos. "Los gastos operativos aumentaron a un ritmo más lento que el crecimiento de los ingresos. Cuando las tasas de interés se normalicen, esperamos que los clientes recién adquiridos se mantengan con nosotros. Con un control continuo y estricto de los costos operativos, se espera que el crecimiento del ingreso neto de Fintech se acelere".

Dicen sobre el futuro del segmento: "En Kazajistán, el crédito al consumo sin garantía sigue estando significativamente subpenetrado en comparación con países comparables. El financiamiento para comerciantes está en una etapa aún más temprana de su desarrollo, mientras que nuestra capacidad para integrar financiamiento en el punto de venta, con bajos niveles de riesgo, es tanto una ventaja competitiva como fundamental para la evolución de un mercado crediticio más maduro y sofisticado en Kazajistán. Al habernos convertido en líderes del mercado en depósitos en moneda local, creemos que estamos mejor posicionados que nunca para beneficiarnos del crecimiento estructural de los ingresos y ganancias a medio plazo de Fintech".

En 2024 esperan que los ingresos de la Plataforma Fintech aumenten alrededor del 20% interanual, por una fuerte demanda subyacente de los clientes, especialmente vinculada al crecimiento del Marketplace, un panorama económico estable y solo una ligera deterioración en el rendimiento. Dicen que la adopción de financiamiento para comerciantes será cada vez más un determinante importante del TFV y el impulso de los ingresos. Sin embargo, con el costo de financiamiento aún elevado y la base de depósitos ampliada, se espera que el crecimiento del beneficio neto permanezca por debajo del crecimiento de los ingresos y sea de alrededor del 15% interanual.

Respecto a la reciente adquisición Kolesa y el segmento Fintech, el CEO dice: "Al observar algunas de nuestras otras iniciativas en etapas anteriores, que incluye los principales clasificados de automóviles de Kazajistán, tenemos como objetivo construir un mercado de automóviles donde nuestros productos fintech permitan transacciones".

POTENCIAL DE CRECIMIENTO DENTRO DEL ECOSISTEMA

Kaspi brinda dos gráficos que para mi muestran el potencial que ven para cada segmento de negocio debido a su bajo porcentaje de penetración dentro del ecosistema de 518.000 comercios y 14 millones de consumidores. Por poner dos ejemplos puntuales: sólo el 6% de los comerciantes utiliza el servicio Kaspi Advertising. Por el lado Fintech: sólo el 41% de los consumidores utiliza los préstamos BNPL. El gráfico de la izquierda da cuenta de los comerciantes, el de la derecha de los consumidores.

El CEO en la Conference Call dice: "Tenemos servicios que están menos penetrados, especialmente en el lado del Marketplace. El primer paso para que el consumidor se incorpore es pagar, y pagan a través de nuestra red de pagos y las transacciones de código QR y luego lo que viene es que pueden comprar cosas que son de comercio electrónico o viajes o comestibles, y todo eso realmente ayuda a los comerciantes primero a aceptar los pagos, luego a enumerar sus artículos, y estamos ayudando con la entrega y otros servicios para aumentar sus ventas".

Otro dos gráficos muy interesantes son los que muestran la evolución del TPV por consumidor en la plataforma de pagos y el GMV por consumidor en Marketplace. En resumen: a medida que pasa el tiempo, los usuarios van utilizando cada vez más los servicios de la Super App. En ambos casos, partiendo de usuarios que iniciaron el uso en 2018, durante el primer año, el TPV se multiplicó desde la base por 3,1. Al quinto año de uso, se multiplicó por 12. En Marketplace, de 1,6 a 4,4 durante el quinto año. Esto marca todo lo que pueden crecer los usuarios que ingresaron en años posteriores.

El CEO en la Conference Call: "Pueden ver que a lo largo de los años, los 5 años de transacciones de los consumidores, aumentamos el TPV por consumidor, 12 veces. Y si miras prácticamente cada cohorte, están comportándose de una manera muy similar. Así que eso significa que hay más oportunidades para realizar volúmenes del negocio en torno a las necesidades del consumidor. Y sí, seguimos agregando más razones para que los consumidores paguen".

BALANCE

Kaspi cuenta con 820.466 millones de KZT en caja. La inversión en activos y derivados es de 1.377.772 millones de KZT. Los préstamos otorgados a clientes suman 4.235.957 millones de KZT.

El principal pasivo son los depósitos de los clientes por 5.441.456 millones de KZT. La deuda financiera es muy baja.

Los activos financieros consisten principalmente en bonos del Ministerio de Finanzas de Kazajistán, con una tasa de interés máximo del 16,7%. El segundo item son bonos corporativos y, por último, notas emitidas por el Banco Central de Kazajistán. Estos activos cubren el 25% de los depósitos de clientes. Para responder al resto de los depósitos de clientes, Kaspi cuenta con el cobro de los préstamos otorgados. Mientras la morosidad y la economía de Kazajistán no tengan problemas, Kaspi tampoco los tendrá. También hay que agregar que todo el ecosistema de negocios de Kaspi va generando efectivo que también ayuda a la salud financiera de la empresa. El gráfico de la deuda neta/caja neta de Kaspi da cuenta de esa tendencia saludable.

GUIDANCE 2024

Kaspi ofrece un guidance para el 2024 comentando que esperan "otro año de crecimiento de las ganancias a gran escala" y esperan que los segmentos de Marketplace y Payments aumenten su participación en los ingresos". Estimando un crecimiento del 25% del beneficio neto y con un tipo de cambio USD/KZT en 450, el beneficio neto en USD sería de 2.333 millones de USD. Si la capitalización de mercado actual en el Nasdaq es de 20.300 millones de USD, Kaspi cotiza a 8,7 años de beneficio neto del guidance para 2024.

RETORNO AL ACCIONISTA

Dice el CEO: "Nuestro enfoque a largo plazo en la asignación de capital sigue sin cambios. Invertir en nuestro crecimiento, ya sea orgánico o mediante fusiones y adquisiciones, siempre es el primer uso para el efectivo que generamos. Sin embargo, si tenemos capital excedente, esperamos devolverlo a nuestros accionistas".

Kaspi anunció un dividendo de 850 KZT por ADR. Anualizando ese dividendo y con un tipo de cambio de USD/KZT de 450, el dividendo rondaría el 7,5% del precio actual. Con respecto a las recompras, dicen que tendrán un "enfoque oportunista en el futuro". Además informaron que van a deslitar a Kaspi de Londres debido al bajo volumen de negociación que hay ahí en relación al Nasdaq.

“Nuestro producto es completamente en línea, a los comerciantes les encanta. Y a medida que continuamos proporcionando financiamiento a los comerciantes, ellos se desarrollan y crecen y a medida que crecen, su combustible crece para nuestro mercado y los pagos y así sucesivamente. Por lo tanto, hay muchos efectos de red entre diferentes servicios en nuestros servicios para comerciantes, servicios existentes".

E-Groceries: "E-Groceries es una experiencia de compra muy repetitiva, realmente quieres asegurarte de que siempre entregas alta calidad. Entonces, el 92% de los consumidores califican el servicio como excelente, lo cual es extremadamente importante porque nuevamente, los consumidores compran semanalmente, ¿verdad? Entonces quieres asegurarte de que tu experiencia sea de alta calidad, que sea constante, y así es como la haces rentable. No pierdes clientes y no necesitas gastar dinero en marketing para recuperar a los clientes que podrían haberse decepcionado en algún momento del proceso de compra contigo. Entonces, experimentamos un crecimiento muy alto en el 2023. Crecimos 3,9 veces y alrededor de 0,5 millones de consumidores compraron con nosotros en el 2023, y el ticket promedio aumentó ligeramente durante el año, ahora es de $29. Ha habido mucha discusión sobre que en muy pocos mercados donde este negocio ha sido rentable. Así que creo que simplemente nos gustaría dejar esta discusión de lado realmente. Les dijimos el año pasado que nos enfocaríamos en la ejecución, ofreciendo una experiencia muy consistente que resulta en rentabilidad y eficiencia. Entonces, este es el estudio de caso para Almaty. Aquí es donde lanzamos este servicio el año pasado. Y como pueden ver, en solo 12 meses, ahora hemos crecido los ingresos un 154%. En el cuarto trimestre, logramos un margen de beneficio neto del 6%. Ahora, el cuarto trimestre es un buen trimestre para cualquier comercio minorista, ¿verdad? Porque es un período de compras navideñas y de Año Nuevo. Pero aún así, ya éramos rentables en el tercer trimestre. Fuimos rentables en el segundo trimestre, como informé a mediados del año pasado. Así que eso básicamente es un logro extraordinario en sí mismo. Y luego, en el cuarto trimestre, procesamos 1 millón de órdenes de pago en el cuarto trimestre. Y servimos al 10% de la población. Entonces, alrededor de 218,000 consumidores realizaron compras con nuestra propuesta de comercio electrónico de comestibles en Almaty. Estamos muy entusiasmados con este negocio. Y ahora estamos escalando en Almaty y Astana, que son las 2 ciudades más grandes, y entraremos en la tercera ciudad más grande, también durante el año".

Kaspi Tours: "Nuevamente, la experiencia del consumidor es extremadamente importante, especialmente para unas vacaciones familiares. Y casi el 90% de los consumidores califican el servicio como excelente. La tasa de comisión de este servicio en promedio ha sido alrededor del 8,7%. Y eso básicamente es un negocio de mejora del Take-rate para nosotros. Pero también, nuevamente, es una expansión muy natural para la propuesta de valor de viajes para nuestros consumidores. Comenzamos con las aerolíneas, luego nos unimos al tren, y ahora nos hemos trasladado a los paquetes vacacionales. Así que estamos realmente entusiasmados con este negocio. Seguimos creciendo este año".

"Los tours en particular, han pasado de representar el 0% del GMV a alrededor del 5% en menos de 12 meses. Entonces, uno, los tours son aditivos al GMV y dos, los tours también son aditivos al Take-rate, con una tasa del 8,7% en los tours. Ese es el impulsor de ese aumento en la tasa del Take-rate del año al 4,3% desde el 3,8%. Y claramente, aquí, todavía es temprano en cuanto a la implementación de ese producto y hay más por hacer en 2024".

Postomats: "Ahora estamos casi en 6.000, que era nuestro objetivo. Estamos apuntando este año a 7.000 para finales de 2024. Hemos construido en gran medida la red. Entonces, la red de máquinas personales automatizadas ahora es la red de última milla más grande para el comercio electrónico en el país. Hemos crecido un 78% en el número de Postomats y casi el 40% de todas las entregas ahora se realizan a través de los Kaspi Postomats. En lugar de entregar 70 paquetes a apartamentos individuales o casas con una tasa de éxito que en realidad no es tan alta, puedes tener a una persona que no está allí, el consumidor necesita hablar con el mensajero para coordinar un horario cómodo, y así sucesivamente. Por lo tanto, no es realmente tan conveniente como los Postomats donde puedes ir en cualquier momento que quieras. Y a los consumidores les encanta esta experiencia, la estamos expandiendo. Y eso es una fuente muy importante de nuestra ventaja competitiva, pero también es una columna vertebral importante ahora para nuestra plataforma de Logística Inteligente, que estamos desarrollando".

Advertising: "A medida que seguimos pensando en los comerciantes, también estamos brindando lo que llamamos servicios de valor agregado para los comerciantes. Entonces, este es un ejemplo de publicidad, que hemos estado diseñando cuidadosamente para brindar valor a los comerciantes. Los comerciantes realmente obtienen valor en el aumento de las ventas a un costo de marketing razonable. Entonces, los comerciantes pueden... esto es basado en subastas, ¿verdad? Es casi como los anuncios de Google o los anuncios de Amazon, muy similar por naturaleza. Los comerciantes pueden lanzar la campaña, los comerciantes pueden administrar la campaña, seleccionar los productos que desean anunciar. Tienen análisis, con los cuales pueden decidir sobre la eficiencia de la publicidad. Y hemos estado escalando esto con mucho cuidado nuevamente, simplemente para asegurarnos de que los comerciantes obtengan valor por el dinero que gastan en marketing. Y, estoy feliz de informar que el crecimiento ha sido muy bueno".

"Como puedes ver en la publicidad y la entrega, hemos crecido casi 3 veces año tras año. Un crecimiento de 2,7 veces en los servicios de valor agregado. Otro ángulo para ver el Take-rate, que es un 1,4% de comisión adicional a las tarifas del vendedor por la entrega, y un 0,5% de comisión por publicidad. Entonces, los servicios de valor agregado ahora contribuyen con un 1,9% de Take-Rate en el comercio electrónico".

Pagos B2B: "Los pagos B2B ahora están convirtiéndose en un contribuyente significativo para nuestro negocio. Este negocio está facilitando la transacción cuando empresas como Coca-Cola o Pepsi, Nestlé, están entregando sus productos a la tienda de conveniencia, estamos liquidando las facturas de manera fluida entre esta tienda de conveniencia y la marca o su distribuidor o mayorista".

"En cuanto a la mezcla, lo que ven aquí es que los pagos B2B ahora representan el 4% del TPV. Era el 3% en esta misma época el año pasado. Por lo tanto, es nuestro producto de pago de más rápido crecimiento. Pero aún es temprano. Este año, el enfoque sigue siendo impulsar los volúmenes de transacciones entre comerciantes y nuestros proveedores. Pero con el tiempo, esto abrirá más oportunidades para productos y servicios más específicos para determinados sectores, tanto dentro de los pagos como en las otras plataformas".

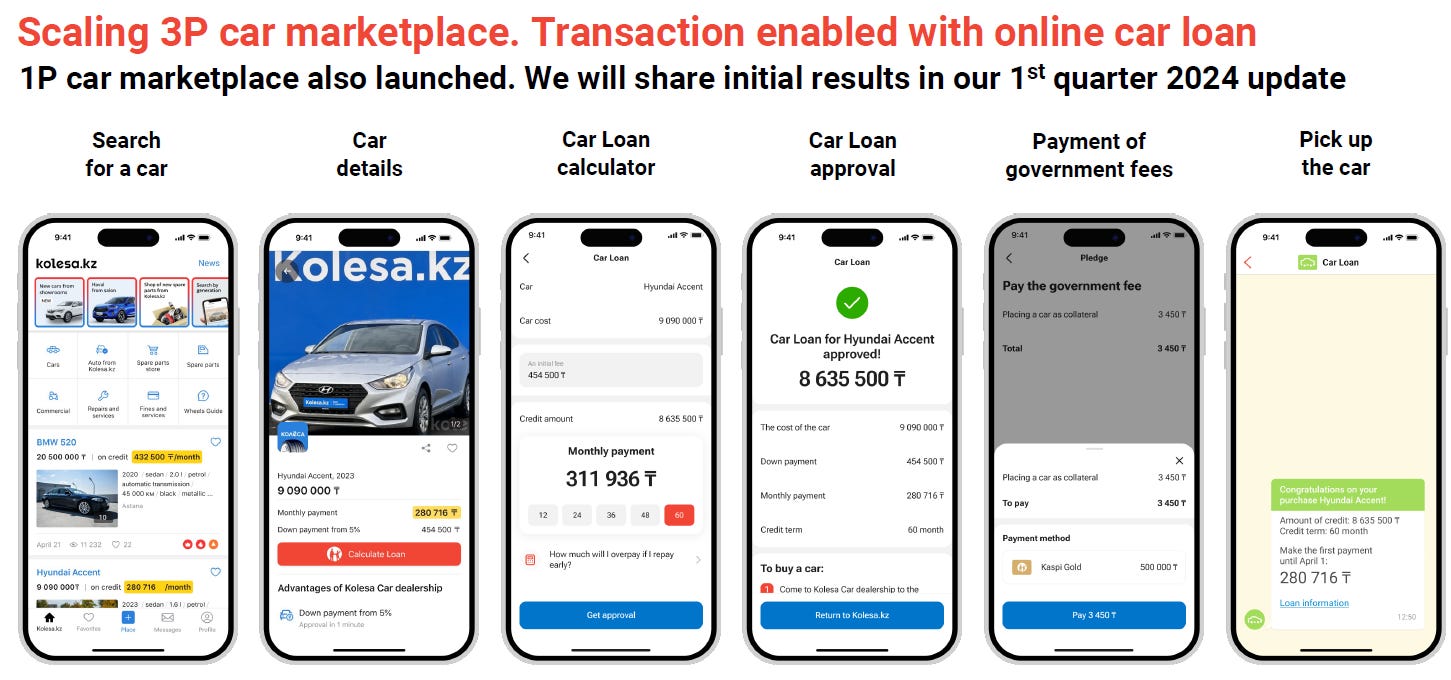

El Ecosistema Kaspi y el automóvil: "Puedes buscar el automóvil, puedes seleccionar el automóvil y puedes ser aprobado de inmediato, lo cual es una funcionalidad importante y nuestra ventaja competitiva de que realmente podemos aprobar sin problemas en segundos un financiamiento de alta calidad. Y luego puedes pagar todas las tarifas que necesitas pagar en torno al automóvil y su registro a través de nuestra plataforma GovTech, servicios gubernamentales, y luego puedes recoger el automóvil. La intención es construir el mercado de automóviles. También estamos probando el mercado de automóviles de primera mano con resultados muy prometedores. Y sí, solo aprovecharé la oportunidad para hablar más sobre esto más adelante en el año, pero realmente emocionado de construir el mercado de automóviles y también diferentes servicios en torno a los automóviles que las familias pueden tener”.6

"Sucede que ya somos el mercado número 1 de venta de neumáticos en el país, y somos la plataforma de registro de automóviles más grande cuando las personas cambian la propiedad. Y probablemente ahora también seamos el número 1 en préstamos para automóviles en línea. Así que todo eso realmente nos emociona, que podamos organizar la experiencia del consumidor y hacerla más fluida y, por lo tanto, proporcionar más valor para un consumidor y luego proporcionar más valor para los comerciantes que participan en todas estas actividades relacionadas con los automóviles.

Fintech: "Vemos tanto el financiamiento de comerciantes como el financiamiento de automóviles como estructuralmente subpenetrados en Kazajstán, esperamos que ambos productos integrados de préstamos avancen a medida que el mercado continúe evolucionando. Los rendimientos disminuyeron ligeramente interanualmente, y eso es un reflejo de BNPL (Compra Ahora Paga Después) y el financiamiento de comerciantes que aumentaron su participación dentro de la mezcla, pero es consistente con todo lo que hemos hablado anteriormente".

"A mediano plazo, suponiendo que las tasas bajen, esto debería ser positivo para el crecimiento del ingreso neto nuevamente. Y como mencionamos anteriormente, esa gran base de depósitos es fundamentalmente una ventaja competitiva. Mirando hacia el futuro para Fintech, el préstamo al consumidor sigue estando estructuralmente subpenetrado, al igual que el financiamiento de comerciantes en mayor medida. Y como líder en depósitos en moneda local, estamos bien posicionados para beneficiarnos del crecimiento estructural en los productos fintech".

Crecimiento: "Queremos asegurarnos de que si eres un comerciante y estás gastando dinero con nosotros, realmente entregamos valor. Entonces, si estás publicitando, por ejemplo, entonces entregamos el valor de que tus ventas están aumentando. Pero al mismo tiempo, tenemos que asegurarnos de que estamos proporcionando una experiencia de alta calidad tanto para los consumidores como para los muchos comerciantes. No queremos estar en el entorno como muchos otros principales mercados, donde no puedes vender si no publicitas. Por lo tanto, esa no es nuestra estrategia. Por lo tanto, no esperaría que el Take-Rate crezca a tasas astronómicas. Seguirá siendo un crecimiento muy razonable dentro de la orientación de ingresos que hemos proporcionado. Pero nuevamente, eso es simplemente otra corriente de ingresos".

E-Groceries y la competencia: "Si miras nuestro negocio, la ventaja competitiva más importante que tenemos es que el consumidor realiza transacciones con nosotros más de 2 veces al día, y eso es con una sola aplicación móvil. Entonces, el consumidor no solo viene a comprar algo en el mercado, sino que en realidad viene para un uso diario en torno a toda su actividad diaria. Por lo tanto, esa es la ventaja competitiva más importante en nuestro caso. Y en comparación con Ozone o Wildberries (otras cadenas de supermercados), es solo un modelo de negocio que tenemos, tiene efectos de red tan fuertes que para estos tipos, pueden invertir y ofrecer descuentos y realizar campañas promocionales locas y pueden tener un aumento temporal. Pero luego, el consumidor comprará con un descuento muy alto y luego volverá a nuestra plataforma porque abre nuestra aplicación varias veces durante el día".

Kaspi y la competencia interna y externa: "En realidad, ayudamos a los comerciantes a crecer, les brindamos herramientas para crecer y desde ese punto de vista, cualquier participante que entre en el mercado, no está compitiendo solo contra nosotros. Realmente están compitiendo contra todo este universo de comerciantes que están proporcionando, que están vendiendo artículos a través de nosotros, y nosotros simplemente les proporcionamos tecnología, ¿verdad? Desde esa perspectiva, creo que también es una parte muy poderosa de nuestro negocio".

Expansion internacional: "No hay nada específico que reportar, pero no es cuestión de si, sino de cuándo y qué objetivo y qué mercado. Eso es lo más específico que puedo ser. Y he mencionado varias veces que es la prioridad número uno en nuestra lista de cosas por hacer en la gestión de Kaspi. Y si la dirección de Kaspi pone algo en su lista de prioridades, se lleva a cabo, tan simple como eso".

Política nacional: "El liderazgo del país y el presidente Tokayev han mencionado la ejecución de las reformas. Y una vez que esas reformas se realicen sobre la base del crecimiento económico y el clima de inversión también crezca y se vuelva aún más atractivo para las inversiones. Así que creo que esa es básicamente la base y extremadamente importante, todo lo demás son detalles realmente importantes, obviamente, pero lo más importante es que el país y el Presidente tienen la opinión de que debe ser un buen lugar para que los inversores inviertan. Y creo que esa es una base importante para todo lo demás".

REFLEXIONES:

Van algunas reflexiones personales sobre la empresa y los riesgos. A nivel negocios, la calidad de Kaspi es indiscutible. Los resultados están a la vista. A nivel inversión, creo que hay ciertos riesgos que pueden tener momentos de mayor o menor influencia en los resultados y en el precio de las acciones, por eso no quería dejar de enumerarlos.

Kaspi como monopolio. La SuperApp ya forma parte de toda la vida de los kazajos y en algunos casos, la fortaleza que nosotros vemos para crecer y generar nuevos negocios, podría ser vista por políticos nacionales como algo excesivo o monopólico. La realidad es que esto hasta ahora no ocurrió. De hecho, desde el Gobierno se impulsa la innovación tecnológica y se celebra la digitalización de la economía kazaja.

Kazajistán y Rusia. Las economías de Kazajistán y Rusia están muy relacionadas. El país ha sabido mantener relaciones tanto con Occidente como con Putin, pero los vínculos con Rusia no dejan de ser otro riesgo latente. También tengamos en cuenta la relación estratégica de Kazajistán con China7.

Las exportaciones de petróleo y el precio del barril seguirán siendo determinantes tanto para la estabilidad macroeconómica y el nivel de actividad del país como para el negocio de Kaspi. Una eventual debilidad de la moneda influiría negativamente en los ingresos de Kaspi. El valor del petróleo y el nivel de exportaciones han sido favorables durante los últimos años.

Que Kaspi se encuentre en máximos desde los problemas de 2022 es un claro indicador de que esos riesgos no se han materializado desde entonces.

Pero ¿Se pueden anticipar esos riesgos? Probablemente no, pero al menos, una vez consumados, creo que vale la pena analizarlos en relación a invertir en Kaspi, y espero que esta Newsletter sea un buen lugar para eso.

Espero que les haya gustado la reseña. Cualquier comentario es bienvenido.

¡Suscríbete para recibir la Newsletter en tu Correo Electrónico!

El GMV, Gross Merchandise Value, es el valor total de las mercancías vendidas durante un período de tiempo determinado.

El TPV, Volumen Total de Pago representa el valor monetario total de todas las transacciones procesadas por una plataforma de pago durante un período determinado.

El "Take Rate" es una métrica financiera utilizada en plataformas fintech y se refiere a la tasa o porcentaje de los ingresos generados por transacciones o servicios que la plataforma retiene como ingresos. En otras palabras, es la comisión o tarifa que la plataforma cobra por facilitar las transacciones financieras o los servicios que ofrece.

TFV, Valor Total de Finanzas es el valor total de los préstamos emitidos y originados a clientes dentro de un período indicado.

Cost of risk es el gasto total en provisiones para préstamos dividido por el saldo promedio de préstamos brutos a clientes para el mismo período. El Delinquency ratio es la proporción de préstamos que no estaban en mora en el mes anterior pero que no realizaron el pago de su fecha de vencimiento actual. NPL, Non-performing loan, es un "Préstamo de dudoso cobro", un préstamo bancario que está sujeto a reembolso tardío o es poco probable que el prestatario lo reembolse en su totalidad. Son todas medidas de la calidad crediticia de una cartera de préstamos.

Interesante esta nota donde dan cuenta de la antigüedad del parque automotor kazajo: https://kapital.kz/economic/123232/v-dekabre-na-uchet-postavili-179-4-tysyachi-avtotransportnykh-sredstv.html

Si no fuera porque me encantan los pokemons (Capi te explica), te pediría que te que casaras conmigo José, madre mía que lujazo de artículo. ¡Mil gracias!

Gran update de Kaspi. ¡Muchas gracias José!