Cómo van las compounder polacas?? Análisis de sus resultados de Q3-2024

Resultados empresariales - Compounders

En este hilo vamos a analizar cómo se han comportado en los últimos meses las tres empresas de Polonia cuya tesis explicamos hace unos meses dentro de la serie “Compounding Polska“.

DISCLAIMER: Este artículo no debe ser considerado como recomendación de compra o venta de ningún tipo de activo financiero. Cualquier acción o decisión que lleves a cabo a raíz de ver este articulo es responsabilidad únicamente tuya. Cada persona tiene que realizar su propio análisis antes de tomar cualquier tipo de decisión sobre compra o venta de activos financieros.

Auto Partner

Vamos primero con Auto Partner, nuestra compounder de repuestos y recambios del automóvil.

Para aquellos que no conozcáis la empresa, os invito a que leais el artículo que escribimos allá por marzo de este año explicando la tesis de Auto Partner.

Vamos ya con el análisis de los resultados de Q3 de Auto Partner. En dicho periodo, los datos a nivel ingresos siguen siendo buenos con crecimiento respecto a 2023, pero los márgenes siguen resintiéndose:

Ingresos: 1.060,83 MPLN (+10,9% YoY, -0,1% QoQ)

EBITDA: 74,94 MPLN (-19,7% YoY, -8,8% QoQ)

Margen EBITDA: 7,1% (vs 7,7% en Q2-2024 vs 9,8% en Q3-2023)

Beneficio neto: 50,18 MPLN (-23% YoY, -11,8% QoQ)

EPS: 0,38 PLN (-24% YoY, -13% QoQ)

Si nos vamos a los resultados de los 9 primeros meses de 2024 tenemos lo siguiente:

Ingresos: 3.117,7 MPLN (+14% YoY)

EBITDA: 246,6 MPLN (-8% YoY)

Margen EBITDA: 7,9% (8,4% en 2023)

Beneficio neto: 147,4 MPLN (-15% YoY)

EPS: 1,13 PLN (-14% YoY)

En este último trimestre Auto Partner sigue con el mismo problema de márgenes que los últimos trimestres, debido a la venta de mercancías adquiridas cuando el PLN estaba relativamente débil, con los tipos de cambio actuales EUR/PLN y USD/PLN relativamente bajos. A su vez, vienen sufriendo un aumento de costes salariales debido al aumento del 20% del salario mínimo en Polonia.

Como datos positivos, vemos que Auto Partner sigue creciendo en ingresos al 14% tanto en Polonia como en el extranjero. Planean abrir un nuevo centro de distribución en Zgorzelec para 2026.

A nivel balance, vemos que ha aumentado la deuda hasta los 465 MPLN, con 489 MPLN en caja, quedando 416 MPLN de deuda neta (1,24 veces EBITDA).

En cuanto al cash flow, este trimestre el CFO fue negativo (-66 MPLN) ya que tuvieron un fuerte ajuste de working capital por pago de 67 MPLN de cuentas a pagar, un aumento de cuentas a cobrar por 35 MPLN y aumento de inventarios por 34 MPLN.

En cuanto a la valoración, debido a la caída de márgenes la acción ha sufrido en bolsa este año pero la tenemos cotizando a unos múltiplos muy interesantes (PER 13 y EV/EBITDA 11).

Vemos que Auto Partner sigue sin pasar por su mejor momento, pero continua con su estrategia de expansión y con su política de ajuste de costes que debería dar resultados en los próximos trimestres.

Dino Polska

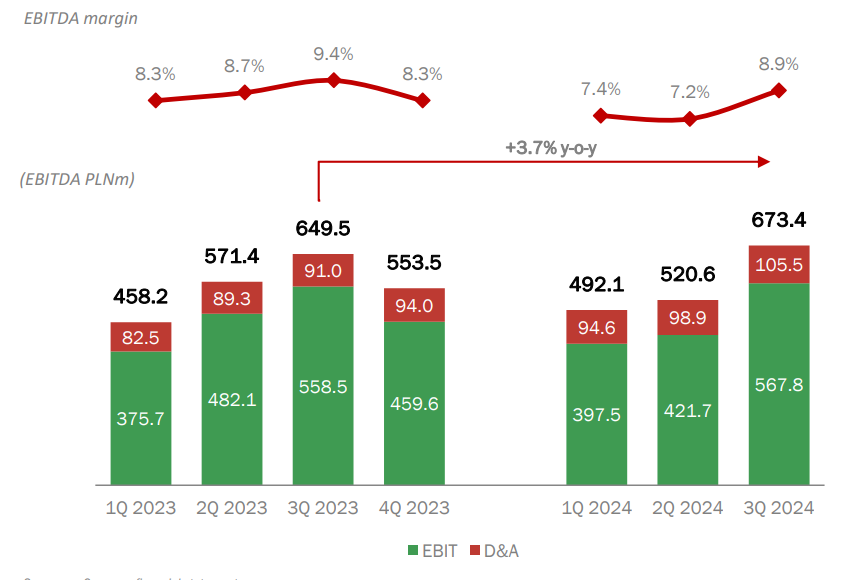

Seguimos con los resultados de nuestra cadena de supermercados favorita, Dino Polska, que presentó unos resultados muy interesantes en Q3 y que merece la pena analizar.

Poca gente habrá que no conozca Dino Polska, pero si es tu caso, te dejo el artículo con la tesis que escribimos hace unos meses

Vamos ya con los resultados que presentó Dino, empezando por Q3:

Ingresos: 7.607 MPLN (+10,6% YoY, +5% QoQ)

EBITDA: 673 MPLN (+3,6% YoY,+29% QoQ).

Margen EBITDA: 8,9% (vs 7,2% en Q2-2024 vs 9,4% en Q3-2023)

Beneficio neto: 438 MPLN (+3,3% YoY, +26% QoQ)

EPS: 4,47 PLN (3,2% YoY, +26% QoQ)

El dato más relevante es que el margen EBITDA (8,9%) ha mejorado bastante respecto a Q1 (7,4%) y Q2 (7,2%). El ajuste en costes que la empresa ya había anunciado previamente se empieza a ver, destacando que mientras ventas QoQ aumentaron un 5%, los SGA apenas aumentaron un 1%. Los costes de ventas a su vez suben en menor medida (3,6%) respecto a las ventas (5%).

En cuanto a la mejora del beneficio neto, tenemos que destacar también que la empresa está reduciendo su deuda y los gastos financieros han bajado un 25% YoY.

Si vemos el dato de crecimiento LFL, en Q3 éste fue de 2,3%, vs 1,8% en Q2 y vs 11,9% en Q1. La inflación en Polonia está volviendo a repuntar en los últimos meses (5% en octubre, 4,6% en noviembre), vemos un aumento de crecimiento LFL frente a Q2, pero sigue por debajo de inflación de alimentos del 4% en Q3. Aquí sigue influyendo el aumento de los costes salariales respecto a 2023 por la subida del salario mínimo en el país del 20% que ya hemos comentado antes que afectaba también a Auto Parter y a la mayoría de las empresas de Polonia.

Si analizamos los resultados de los 9 meses de 2024, vemos resultados igualmente positivos:

Ingresos: 21.522 MPLN (+13,5% YoY)

EBITDA: 1.686 MPLN (+0,4% YoY)

Margen EBITDA: 7,8% ( 8,9% en 2023)

Beneficio neto: 1.082 MPLN (+2,4% YoY)

EPS: 11,03 PLN (+2,3% YoY)

En cuanto al balance de Dino Polska, éste presenta una situación cada vez mejor trimestre a trimestre. En Q3, Dino cierra el trimestre con 11.547 MPLN en activos, 6.670 MPLN en equity y 4.877 MPLN en pasivos.

A cierre de Q3 la empresa tiene 2.478 MPLN en inventarios, reduce sus cuentas a cobrar a la mitad (180 MPLN), cuenta con 573 MPLN en caja, y una deuda de 1.142 MPLN, con posición de deuda neta de 568 MPLN ( 0,25 veces EBITDA). Este es otro dato muy positivo y podemos pronosticar que si sigue esta tendencia (todo indica que así será) Dino debería estar en posición de caja neta en 2025.

En cuanto al estado del cash flow de Dino, viendo la evolución del balance vemos que la generación de caja debe de estar siendo buena, y no estamos equivocados. En Q3 Dino genero un cash flow operativo de 725 MPLN, invirtieron en capex 434 MPLN y obtuvieron un free cash flow de 291 MPLN.

A cierre de Q3, Dino Polska tiene ya 2.572 tiendas abiertas en Polonia, con 167 tiendas nuevas abiertas en lo que llevamos de 2024, 69 de ellas sólo en Q3. El ratio de cobertura es de 6,8 tiendas por cada 100.000 habitantes (6,2 en septiembre de 2023). El crecimiento en superficie de ventas ha sido del 10% YoY, y para el total de 2024 se espera que ese crecimiento se mantenga en doble dígito bajo, con una inversión total en capex de 1.500-1.600 MPLN y el número de nuevas tiendas a finales de 2024 podría estar entorno a las 2.650 tiendas.

A nivel valoración, en estos momentos tenemos a Dino Polska cotizando a PER 28 y EV/EBITDA 18. Pueden parecer múltiplos elevados, eso no lo vamos a discutir, pero siguen estando por debajo de su media histórica, y es que aquí tenemos un negocio de calidad, con un crecimiento de doble dígito para los próximos años, mejores márgenes que su competencia, una fuerte generación de caja, fuerte despliegue de capex y con unos retornos por encima del 20%.

Voxel

Por último os traemos a la 3ª compounder polaca, Voxel, la menos conocida de esta serie de compounders polacas pero la que mejor lo está haciendo en bolsa en este año. Una empresa dedicada al sector de las pruebas diagnósticas por imagen.

Habrá más gente que no conoza la empresa, así que os dejamos también por aquí el enlace a la tesis que publicamos en junio.

Vamos con los resultados que acaba de presentar Voxel para Q3:

Ingresos: 134,5 MPLN (+13,7% YoY, +8,6% QoQ)

EBITDA: 47,1 MPLN (+7% YoY,% +8,5% QoQ).

Margen EBITDA: 35% (vs 35% en Q2-2024 vs 37% en Q3-2023)

Beneficio neto: 25,4 MPLN (+9,7% YoY, +12,5% QoQ)

EPS: 2,42 PLN (-1,2% YoY, +12,5% QoQ)

En cuanto a los resultados de los 9 primeros meses, Voxel ha presentado los siguientes números:

Ingresos: 367,1 MPLN (+22,8% YoY)

EBITDA: 131,7 MPLN (+15,5% YoY)

Margen EBITDA: 34,3% ( 36,6% en 2023)

Beneficio neto: 67,9 MPLN (+28,5% YoY)

EPS: 6,4 PLN (+15% YoY)

Vemos que a nivel de ingresos la empresa sigue creciendo a doble dígito respecto a 2023 y de manera secuencial respecto a Q2-2024. Los ingresos por pruebas diagnósticas han aumentado un 19% en lo que llevamos de 2023 debido al mayor número de pruebas, los ingresos por radiocirugía aumentaron un 21% y los ingresos por IT e infraestructura un 48% debido al aumento del nº de proyectos y el aumento en la participación de su subsidiaria Radpoint (servicios Cloud).

La estructura de ingresos de Voxel en Q3 no sufre grandes cambios respecto a anteriores trimestres. El 77% de los ingresos proceden de reembolsos de pruebas diagnósticas por el servicio de salude de Polonia, seguido del 12% procedente de proyectos de investigación, otro 5% procede de pacientes privados, un 1% de ingresos por teleradiología y un 4% de otros ingresos.

En cuanto a las pruebas realizadas en este Q3, Voxel llevó a cabo 98.300 pruebas diagnósticas (+8% YoY), con aumento en todos los tipos de pruebas, lo que les ha supuesto unos ingresos de 86 PLN en Q3 sólo en pruebas diagnósticas.

Si tenemos en cuenta las otras empresas que componen el grupo Voxel, como es Exira (radiocirugía) o Alteris y Radpoint (IT e infraestructuras) vemos que la contribución de cada una de ellas al total de los ingresos apenas varía de un año a otro. De los 135 MPLN ingresados por el grupo en Q3, 100,9 MPLN proceden de pruebas diagnósticas (Voxel, Scanix y Rezonans), 33,8 MPLN proceden de Alteris y Radpoint, y 3,3 MPLN proceden de Exira.

A nivel de márgenes, la empresa sigue mostrando una capacidad de generar beneficios muy robusta, sobre todo con las pruebas diagnósticas que dejan márgenes EBITDA del 43% o la radiocirugía (51%). Otras partes del negocio como IT e infraestructuras tienen márgenes bastante peores (6%).

En cuanto al balance de la empresa, sigue siendo bastante robusto, tienen 131 MPLN de deuda y 49,52 MPLN de caja, resultando en 0,43 veces deuda neta/EBITDA. Las cuentas a cobrar han aumentado en 11 MPLN en este trimestre.

En cuanto a la generación de caja, en Q3 el cash flow operativo fue de 20,97 MPLN, en parte penalizado por el aumento de cuentas a cobrar. La mayor parte de ese cash flow operativo y una buena parte se dedicó a capex (19,11 MPLN) para inversión en nuevas instalaciones y equipamiento médico.

A nivel valoración, tenemos a Voxel cotizando a PER 14 y EV/EBITDA 8, a pesar de que la acción lleva un +59% de revalorización en lo que llevamos de año. Para mí es una empresa de mucha calidad, en un sector con fuertes barreras de entrada, y cotizando a unos múltiplos ridículos. De hecho, creo que Voxel es la empresa que más potencial tiene de estas tres de cara a componer en los próximos años.

Gracias por el update !

- AutoPartner. 1. algun motivo especifico del aumento en gasto de marketing y warehouse costs?

2. Han anunciado alguna medida de ajuste de costes fijos? Ajuste de personal?

Un placer seguir leyendote !