Compounding Polska Volumen III: Voxel SA

Tesis de inversión

1. Introducción

Hoy os traemos a la Newsletter de Momentum el 3º y último volumen de la serie Compounding Polska dedicada a descubrir dentro de la bolsa polaca a algunas de las mejores empresas compounders que podemos encontrar por allí.

DISCLAIMER: Este artículo no debe ser considerado como recomendación de compra o venta de ningún tipo de activo financiero. Cualquier acción o decisión que lleves a cabo a raíz de ver este articulo es responsabilidad únicamente tuya. Cada persona tiene que realizar su propio análisis antes de tomar cualquier tipo de decisión sobre compra o venta de activos financieros.

Esta vez dedicamos el artículo a una completa desconocida de la comunidad, se trata de Voxel S.A. Se trata de una empresa polaca del sector médico y que se dedica a servicios de diagnóstico por imagen con una red propia de centros médicos y laboratorios. A su vez tiene una división de IT y equipamiento médico y otra de terapia con radiocirugía. Voxel lleva creciendo los últimos 15 años al 20% anualizado con unos retornos por encima del 30% y habiendo hecho la acción un +530% desde la IPO en 2011. La empresa tiene una estrategia clara para seguir creciendo y estamos en un sector anticíclico, por lo que tiene mucho camino por recorrer y merece ascender al olimpo de las Compounders Polacas.

Voxel tiene su sede en Cracovia (Polonia), capitaliza 230 millones de euros y cotiza en el mercado principal de Varsovia con el ticker VOX.

La empresa fue fundada en 2005 y ha crecido tanto de manera orgánica invirtiendo en sus propios laboratorios y equipamiento de diagnóstico por imagen como de manera inorgánica adquiriendo otras compañías para diversificar su catálogo de servicios. La actividad de M&A fue bastante fuerte en el periodo 2018-2020.

2. Modelo de Negocio

Como ya hemos avanzado antes, Voxel está especializada en dar servicios de diagnóstico por imagen, principalmente en el campo de la radiología y la neurocirugía. Sus servicios incluyen la resonancia magnética (MRI), la tomografía computarizada (CT), la tomografía por emisión de positrones (PET), y la tomografía por emisión de fotón único (SPECT).

Para ello, la empresa opera varias unidades de resonancia magnética y tomografía computarizada ubicadas en diferentes localidades de Polonia formando una de las principales redes de centros de diagnóstico por imagen de Polonia con 41 centros de diagnóstico.

Entre todos sus centros cuenta con 65 scanneres:

16 unidades CT

30 unidades MRI

7 unidades PET

4 unidades SPECT

3 unidades Rayos X

4 unidades USGs

1 unidad Gamma knife

Con este equipamiento Voxel lleva a cabo casi medio millón de pruebas diagnósticas al año a más de dos millones de pacientes.

El modelo de negocio se divide en tres segmentos: Radiología, Sistemas IT e Infraestructuras, y Tratamientos. Son tres segmentos con sinergias entre ellos, diversificados y anticíclicos, un buen punto de partida sin duda cuando queremos analizar un modelo de negocio.

2.1 Radiología

Voxel está en el Top 3 de las empresas dedicadas al diagnóstico por imagen en Polonia, y es el mayor operador de telerradiología del país. Casi el 20% de los ingresos proceden de FFS (fee for service) y clientes comerciales. Son ensayos clínicos con elevados márgenes y con altas economías de escala y contratos asergurados con el servicio nacional de salud polaco (NHF) hasta 2026. La mayoría de los centros que operan tienen contratos de alquiler por 10 años. Esta divisiópn genera el 85 % de los ingresos de Voxel.

Dentro de este segmento podemos dividirlo en dos patas, Diagnóstico por imagen y Medicina Nuclear.

Diagnóstico por imagen

Voxel tiene 35 centros equipados con 30 MRIs, 16 CTs, 3 Rayos-X y 4 USGs

Se prestran servicios de resonancia magnética, tomografía computarizada, rayos X, Ultrasonidos, teleradiología, etc. A su vez se prestan servicios de outsourcing de equipamiento y personal medico, así como servicio de investigación clínica y científica.

Medicina nuclear

Voxel opera 7 centros de medicina nuclear donde prestan servicios como pruebas de tomografía por emisión de positrones (PET) con 7 scaneres disponibles o por emisión de fotón único (SPECT) con sus 4 unidades.

A su vez, Voxel opera uno de los centros más avanzados de producción de radiofármacos para pruebas PET de toda la Unión Europea. Este centro está ubicado en Cracovia y distribuye tanto a centros propios de Voxel como a clientes externos. A su vez, desde 2018, Voxel tiene alquilado un ciclotrón a la Universidad de Varsovia, necesario para la producción de este tipo de radiofármacos.

El crecimiento tanto del nº de pruebas realizadas como del número de equipos es bastante notable en los últimos 8 años, con crecimientos anualizados del 14,8% y 8,8% respectivamente.

2.2 Servicios IT e Infraestructura

Este segmento engloba una serie de servicios como es la implementación de sistemas de información médica, sistemas RIS (sistema de información radiológica, sistemas PACs (sistemas para la gestión de imágenes médicas), proyectos llave en mano para el diseño y construcción de lanoratorios de diagnóstico por imágen así como el suministro de equipamiento médico. A su vez llevan a cabo soluciones modulares, IT para teleradiología, infraestructura ICT, jaulas de Faraday para equipos MRI, servicios de mantenimiento, etc. Esta división genera el 12 % de los ingresos de Voxel.

Voxel presta estos servicios a través de su filial Alteris. A través de dicha filial han implementado sistemas en 250 centros medicos en todo Polonia (40% del mercado).

2.3 Tratamientos

En 3º lugar tenemos la división de tratamioentos que genera el 3% de los ingresos de Voxel. Esta división de tratamientos tiene a su vez dos patas: Hospitales y Gamma Knife

Hospital Vito-Med (Vendido)

Voxel tenía hasta finales de 2023 un hospital ubicado en Gliwicey que está especializado en tratamiento de accidentes cerebrovasculares y cuidados de larga duración para personas mayores (Vito-Med).

El hospital está dotado de 146 camas.y ofrece hospitalización reembolsada en el área de neurología y enfermedades internas con procedimientos como colonoscopia y gastroscopia que se realiza.

Vito_Med fue adquirida por Voxel en 2018 para expandir su oferta de servicios con servicios complementarios de tratamientos. Pero el hospital no era rentable y tenía que ser financiado continuamente por el grupo Voxel. En noviembre de 2023 quedó cerrada su venta por parte de Voxel.

Gamma Knife

Se trata de un servicio de radiocirugía intracraneal estereotáctica mediante Gamma Knife. Este servicio se presta a través de la filial Exira, adquirida por Voxel en 2018.

La tecnología Gamma Knife es un tipo de radioterapia que se utiliza para tratar tumores y otras anomalías del cerebro y como alternativa a la cirugía clásica

La máquina contiene múltiples fuentes de cobalto enfocadas en un punto donde la intensidad muy alta de la dosis actúa como un cuchillo para matar células tumorales, obliterar vasos o tratar áreas involucradas en función cerebral anormal.

Estos procedimientos son reembolsados por la NHF (Sistema nacional de salud polaco) sin límite.

3. Sector de diagnóstico por imagen

Dentro de Polonia, el mercado del diagnóstico por imagen está repartido entre tres players principales: Luxmed, Voxel Group y Affidea

Luxmed es el líder en Polonia con 63 laboratorios y más de 2.500 millones de PLN de ingresos, seguido del grupo Voxel que tiene 41 centros e ingresa 425 millones de PLN. El 3º player es Affidea con 44 centros y 205 millones de PLN de ingresos.

Dentro del país, aunque los tres players están bastante repartidos, pero vemos cierta concentración de Voxel en el sur-sureste del país, mientras que Affidea tiene mayor presencia en el centro-oeste del país, y Luxmed está bastante repartido salvo en el oeste del país donde apenas tiene presencia.

Nos gusta invertir en empresas que operen en mercados con vientos de cola evidentes. Y el caso del sector del diagnóstico por imagen no va a ser menos. En Polonia este mercado ha venido creciendo en los últimos 8 años al 5,7% anualizado y se espera que siga creciendo de manera importante en los próximos años.

Desde un punto de vista global, las previsiones de crecimiento para este sector siguen siendo bastante positivas, con crecimientos estimados del 5,5% anualizado hasta el 2028 para alcanzar un volumen de negocio de 34,6 billones de USD según MarketsandMarkets. Sólo en Europa este mercado alcanzará los 9,2 billones de USD para dicho año.

![Diagnostic Imaging Market Size, Share, Trends and Revenue Forecast [Latest]](https://substackcdn.com/image/fetch/$s_!q2PC!,f_auto,q_auto:good,fl_progressive:steep/https%3A%2F%2Fsubstack-post-media.s3.amazonaws.com%2Fpublic%2Fimages%2F73d1649b-c053-456d-90db-be855f45640c_900x486.jpeg "Diagnostic Imaging Market Size, Share, Trends and Revenue Forecast [Latest]")

El sector tiene unos drivers que harán posible que continue el crecimiento en los próximos años.

Por un lado tenemos el driver del propio sector de Salud. En Polonia este mercado en los últimos años está convergiendo al nivel de los otros países de la OCDE, el crecimiento del país y la demanda de servicios de salud tanto públicos como privados por parte de la población está aumentando. Es decir, estamos apostando por una segunda derivada del crecimiento de Polonia: el aumento de gasto sanitario.

Por otro lado tenemos los drivers propios del sector de diagnóstico por imagen, como es un nivel de inversión en este tipo de equipamiento todavía por debajo de los países de Europa occidental. A su vez, los pacientes demandan cada vez más pruebas a través de la medicina privada. Es un sector con fuertes barreras de entrada (fuerte inversiones en capex requeridas, acceder a contratos con el servicio nacional de salud, regulación, know how del personal,etc). Pero como vemos en el mapa de Polonia, hay provincias con apenas presencia de este tipo de equipamiento y donde hay bastante margen para crecer para los 3 principales players antes mencionados.

4. Directiva

Vamos ahora a echar un vistazo a la directiva que tenemos en Voxel. Por un lado tenemos a sus dos fundadores (Jacek Liszka y Dariusz Pietras) que crearon la empresa allá por 2005. Son los anteriores CEO y adjunto al CEO. No ocupan puestos directivos pero siguen en el accionariado de la empresa a través de Voxel International.

Actualmente las dos cabezas visibles de la directiva son el CEO Jaroslaw Furdal y el Vice CEO Grzegorz Rutkowski

Jaroslaw Furdal lleva ocupando la posición de CEO desde 2017 y tiene más de 30 años de experiencia en el sector medico ocupando puestos directivos. Su remuneración en 2023 fue de unos 153.000 EUR.

Grzegorz Rutkowski lleva trabajando en Voxel desde 2005 y tiene más de 25 años de experiencia en el sector médico. Ocupa el puesto de Vice CEO desde 2016. Su remuneración en 2023 fue de unos 150.000 EUR.

5. Los números de Voxel

Ahora que ya hemos visto a qué se dedica la empresa y quién la dirige, veamos en que se traduce todo esto en cuanto a los fundamentales de la empresa.

Y la verdad es que la evolución que ha tenido la empresa en los últimos años es bastante espectacular, tanto en el crecimiento de ingresos al 19% CAGR en los últimos años como en los márgenes que ha mantenido en los últimos años.

En cuanto al volumen de negocio por cada segmento, la mayor parte de los ingresos y beneficios procedende de los servicios de radiología (80% en 2023) y es el que mejores márgenes le da, por encima del 45% EBITDA junto con Radiocirugía (60% EBITDA).

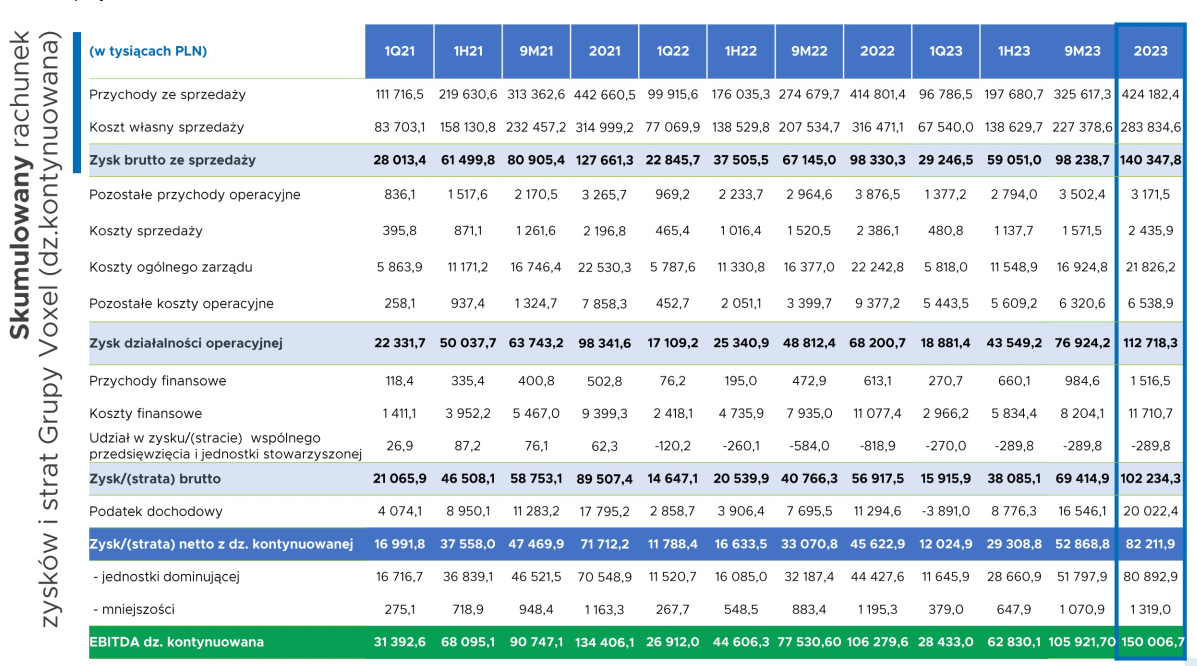

En cuanto a los resultados de 2023, en dicho ejercicio Voxel ingresó 424 millones de PLN (+2,3% YoY), obtuvo un EBITDA de 150 millones de PLN (+41% YoY) con un margen del 35%, y obtuvo un beneficio neto de 80,9 millones de PLN (+82% YoY).

Veamos ahora los últimos resultados presentados por Voxel que son los de Q1 de 2024.

Resultados Q1-2024

P&L Q1-2024

En este 1º trimestre de 2024, el grupo Voxel ingresó 108,6 millones de PLN (+23% YoY), obtuvo un EBITDA de 37,5 millones de PLN (+23% YoY) con un margen del 35% (vs 34% Q1-23). El beneficio neto en este periodo fue de 19,22 millones de PLN (+65% YoY).

El crecimiento en este trimestre sigue viniendo sobre todo por el aumento en el nº de pruebas realizadas de tipo CT,MR,PET y SPET que sigue teniendo una tendencia positiva como se ve en la siguiente imagen, con 95.000 pruebas realizadas en Q1 y 78 millones de PLN ingresados

Los ingresos por radiocirugía (Gamma knife) fueron de 3,6 millones de PLN (+20% YoY) por 145 tratamientos realizados.

Mirándolo en global, los ingresos de Q1 se pueden desglosar por origen en los siguientes conceptos. El 76% de los ingresos son por prueba reembolsadas por el sistema nacional de salud de Polonia, el 13% proceden de investigaciones comerciales, el 4% de los ingresos proceden de pacientes privados, el 2% de investigación farmacéutica y el 1% de servicios de telerradiología.

Balance Q1-2024

En cuanto al balance de la empresa, Voxel tiene 537 millones de PLN en activos, 222 millones en pasivos y un equity de 315 millones. Tienen una deuda neta de 72 millones de PLN (0,44 veces EBITDA) y con 53,7 millones en caja. Como se puede ver, la situación del balance es bastante buena, empresa poco endeudada, con caja disponible para capex y financiar sus operativa.

Cash flow Q1-2024

En cuanto al cash flow, observando ejercicios anteriores vemos que Voxel tiene una capacidad de generación de caja interesante, con márgenes FCF por encima del 9% en los últimos 9 años. En este trimestre de Q1-2024 debido a un ajuste en working capital de 24,9 millones de PLN por cuentas a cobrar y a pagar sobre todo, se obtiene solo 14,27 millones de PLN mientras que se emplean 16,8 millones de PLN en capex por lo que se consumen este trimestre 2,5 millones de PLN de caja.

6. La acción

Como ya avanzamos antes, Voxel cotiza en el mercado principal de Varsovia bajo el ticker VOX. La IPO se produjo en 2011 y desde entonces la acción se ha revalorizado un 530%. La empresa capitaliza en estos momentos unos 230 millones de EUR.

En cuanto al accionariado, éste se distribuye según la siguiente imagen. El principal accionista es Voxel International, el holding en manos de los fundadores y varios socios más que tienen el 37,4% de las acciones. El siguiente accionista es PZU, un grupo financiero polaco, con el 14,6% seguido del fondo de pensiones Allianz PTE. El fondo soberano de Noruega tiene el 2,4% de las acciones. El resto está en manos de minoristas.

7. Valoración

Uno de los puntos más interesantes de la tesis sin duda es la valoración actual. Tenemos la acción de Voxel cotizando a PER 11 y EV/EBITDA 7, unos múltiplos baratos para un negocio de calidad como hemos podido ver, con barreras de entrada, vientos de cola evidentes y creciendo al 19% anualizado los últimos años.

Si modelamos un caso base en el que consideremos que la empresa puede seguir creciendo al 15% anual, con un margen EBITDA del 32% y unos múltiplos PER 15 y EV/EBITDA 10 por ejemplo, podemos obtener un precio objetivo a 2028 de 198 PLN 233 PLN respectivamente con TIR>16% anual en ambos casos.

Como vemos, a nivel valoración es una tesis muy interesante y que puede ofrecer retornos interesantes tanto por expansión de múltiplo como por crecimiento de beneficios en los próximos años.

8. Riesgos

Vamos a dar un repaso a los riesgos que tenemos que tener en cuenta a la hora de invertir en una empresa como Voxel, tanto por su sector como por su ubicación y otros factores.

En primer lugar veamos los riesgos propios del sector del diagnóstico por imagen donde opera Voxel.

Riesgo regulatorio. Por un lado tenemos que tener en cuenta que por el tipo de pruebas y tratamientos médicos que hace Voxel, la empresa está sujeta a una serie de normativas de obligado cumplimiento. Cualquier cambio en las regulaciones o el incumplimiento de éstas puede generar sanciones importantes, pérdida de licencias, etc.

Obsolescencia tecnológica. El equipamiento que utiliza Voxel para las pruebas diagnósticas es de una complejidad y carga tecnológica importante Los rápidos avances pueden hacer que las tecnologías existentes queden obsoletas, por lo que necesitan estar invirtiendo no sólo en capex con nueva maquinaria sino en trabajos de I+D propios para seguir estando a la última en cuanto a tecnología médica y seguir siendo competitivos.

Reembolsos del Sistema de Salud. El 76% de los ingresos proceden de reembolsos del Sistema Nacional de Salud de Polonia por pruebas realizadas en los centros de Voxel. Uno puede considerar un riesgo el que el 76% de tus ingresos procedan de una sola fuente y que ésta sea una entidad pública. Pero estamos hablando del sector salud, la demanda de estos servicios no va a ir a menos, y como ocurre en muchos países debido a la falta de medios en la Sanidad Pública, estos organismos tienen a externalizar este tipo de pruebas y tratamientos a centros especializados para poder cubrir toda la demanda por parte de la población. Aquí lo importante es que la empresa siga desempeñando bien su labor y ampliando los contratos con el gobierno polaco, y muestra de ello es que tiene contratos en bastantes provincias y centros para hacer pruebas y recibir rembolsos hasta 2033.

Competencia. Como hemos visto anteriormente, el mercado polaco del diagnóstico por imagen está dominado por Voxel y dos empresas más como Luxmed y Affidea. Es difícil que entren más competidores al menos en el corto y medio plazo pero la competencia ahí está y conseguir implantarse antes que la competencia en aquellas zonas con escasa presencia de este tipo de centros de diagnóstico es clave para ganarles cuota de mercado.

Cadena de suministro. Voxel no fabrica su su equipamiento médico pero se lo compra a gigantes del sector como Siemens o GE, por lo que depende de ellos tanto para suministro de equipamiento como para servicios postventa, repuestos, mantenimiento, consumibles, etc. Una interrupción inesperada en la cadena de suministro por cualquier motivo de fuerza mayor puede provocar retrasos en la entrega de cualquier equipo o componente necesario y paralizar la actividad de cualquier centro.

Luego por otro lado tenemos ya los riesgos propios de invertir en Polonia que ya hemos comentado en otras ocasiones como es el factor moneda, que en este caso tiene cierto impacto al recibir Voxel sus ingresos en PLN pero parte de sus costes se hacen en moneda extranjera como puede ser la compra de equipamiento, componentes, repuestos, etc. Otro riesgo conocido al invertir en empresas polacas es la Guerra de Ucrania por su cercanía con el país y la posibilidad de escalada del conflicto.

9. Conclusión

A modo de conclusión, podemos decir que tenemos delante nuestra otra small cap polaca interesante, con un negocio de mucha calidad con barreras de entrada importantes, creciendo al 19% los últimos años y con perspectivas de seguir creciendo en un futuro gracias al mayor gasto sanitario previsible en los próximos años a medida que Polonia siga creciendo, y con unos retornos por encima del 25%. En cuanto a valoración, la acción está bastante barata y tenemos cierto margen de expansión de múltiplo, por lo que los retornos de la inversión a largo plazo pueden ser muy interesantes y con ello la empresa puede seguir demostrando que es una compounder en toda regla.