Resultados de Lonking y Neutech.

3339 y 9616 en Hong Kong.

La idea es de este post es darle una mirada a los resultados de estas dos empresas. Lonking es una empresa histórica de Momentum Financial, hace poco analicé detalles tras el Positive Profit Warning1. Neutech (antes Neuedu) es una empresa que llevé el año pasado al programa de dividendos chinos2. Aclaración: No tengo ninguna de las dos empresas en cartera.

Lo primero que impresiona es que, siendo una empresa vinculada al sector construcción, tenga una reducción de los Ingresos de tan solo el 2,9%.

Segundo punto a favor: El costo de ventas baja un 5,3%. Esto genera que el Gross Profit aumente un 8,3% hasta los 1.998 millones de Yuanes.

Los Gastos de venta y distribución, los gastos administrativos y los gastos de investigación y desarrollo se mantuvieron estables en relación a año pasado, lo cual es muy bueno.

Las partidas de “Other income” y “Finance income” consisten principalmente en intereses por el efectivo que la empresa coloca en depósitos. Además de subsidios del Gobierno y beneficios fiscales.

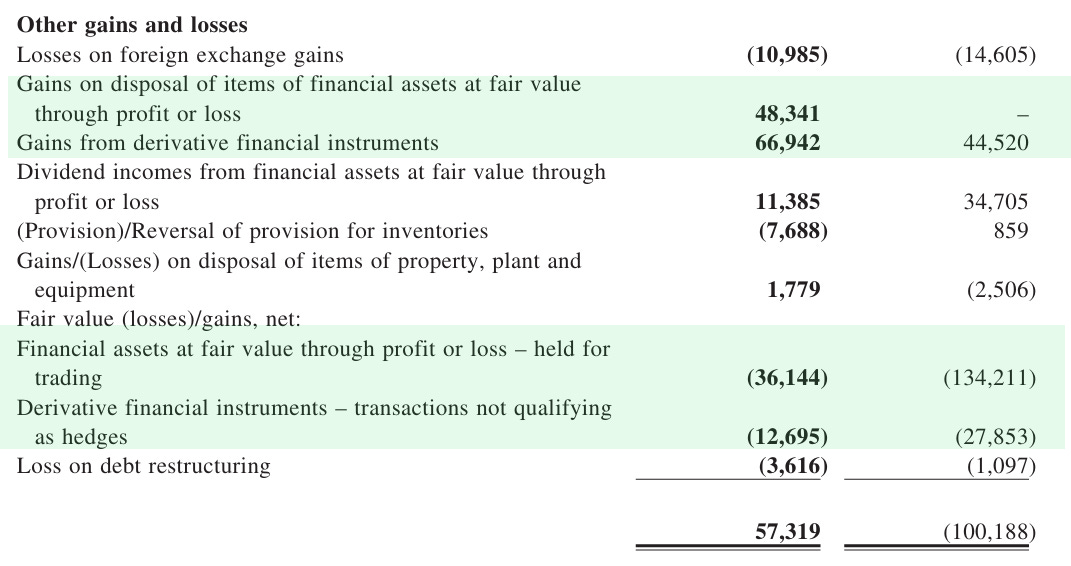

“Other gains and losses” en 2023 dejó un saldo negativo de 100 millones, ahora aparece positivo por 57 millones. Los mayores contribuyentes a la ganancia Venta de activos financieros e Instrumentos derivados.

Tanto la reducción de costos por encima de la reducción de ingresos como esta mejora en relación a los activos financieros llevaron a que el Beneficio Neto alcance los 1.018 millones de Yuanes. La Capitalización de Mercado de Lonking al cierre del viernes fue de 8.731 millones de Yuanes. Dice la empresa: “Este incremento en el beneficio neto se debió principalmente al aumento interanual del margen bruto consolidado de los productos, resultado del crecimiento continuo de los ingresos por exportaciones, así como de la efectiva mejora en la calidad y el control de costos”.

Las ventas de Wheel loaders (Cargadoras de ruedas) tuvieron una leve baja y sigue siendo el producto más vendido. Las minicargadoras aumentaron un 5,91% hasta aproximadamente 158 millones de Yuanes, la empresa lo adjudica a “una creciente popularidad para tareas en agricultura y construcción ligera, donde la flexibilidad y la eficiencia son esenciales”.

Forklifts (Carretillas elevadoras) tuvieron una leve subida. Dice la empresa: “Este crecimiento puede atribuirse a la creciente demanda en los sectores de logística y almacenamiento, donde los montacargas se utilizan cada vez más. La innovación tecnológica y la mejora de la calidad de sus ofertas de montacargas ha mejorado su competitividad en el mercado. El aumento de las ventas también está respaldado por la creciente tendencia de los montacargas eléctricos, que están ganando popularidad debido a sus menores costos operativos y beneficios ambientales”.

Excavators (Excavadoras) mostraron una caída del 16%. La disminución se debe principalmente al cambio de estrategia de ventas hacia promociones con reducción de precios. Y respecto a las exportaciones, dicen: “La demanda de excavadoras en los mercados internacionales se mantiene fuerte, particularmente en regiones con desarrollo de infraestructuras”.

Un dato llamativo es la distribución geográfica de las ventas. China tuvo una caída del 5,7%. Me parece una caída leve para todo lo que se habla de crisis del sector inmobiliario. Y fuera de China Continental las ventas crecieron un 3,7%.

Otro dato interesantes es el de Inventarios cayendo de 2.876 millones a 2.287 millones de Yuanes. Es interesante porque esto da cuenta de un buen manejo por parte de la empresa en un contexto donde todo el mundo cree que una empresa como Lonking va a tener problemas de acumular inventario por poca demanda.

Si vemos la evolución histórica del inventario se ve muy claramente cuál fue la política de la empresa desde que comenzaron los problemas en el sector de la construcción. Dice la empresa: “Esta reducción es indicativa de mejores prácticas de gestión de inventario en respuesta a menores ventas, ya que la Compañía se enfocó en minimizar el exceso de existencias en un entorno de ventas en declive”.

También es importante ver el aumento de las Cuentas por Cobrar de 2.559 millones a 3.040 millones de Yuanes. Dice la empresa: “Este aumento puede atribuirse a la extensión de los plazos de crédito para productos de alto valor en los segmentos de negocio de cargadoras y montacargas. La incorporación de nuevos distribuidores y clientes también contribuyó a este incremento”.

Por otro lado, como dato positivo, los Impairments se redujeron en 17 millones de Yuanes: “Esto refleja una gestión eficaz de los activos financieros y una reducción de las pérdidas crediticias esperadas, lo que indica mejores procesos de evaluación de riesgos crediticios y de cobranza”. Me parece un dato muy positivo.

Pasando al Balance, Lonking cuenta con más de 4.000 millones de Yuanes en “Productos de gestión patrimonial y de inversión en fondos” y, en segundo lugar, “Inversiones en acciones cotizadas”. Además de 2.200 millones en Efectivo. Ya no tienen deuda financiera. Con el inventario y las cuentas por cobrar cubre los pasivos corrientes. Lonking cuenta con más del 50% del Market Cap en efectivo y activos financieros. La crítica que suelo hacer a estas situaciones es que uno como inversor minoritario no tiene acceso a saber en qué activos está invirtiendo su caja la empresa, tampoco lo aclaran en el reporte anual.

Van algunos comentarios destacados del Reporte:

“En cuanto a la maquinaria de infraestructura china, la demanda del mercado interno mostró signos de estabilización, pero se mantuvo en el nivel más bajo. El mercado exterior mantuvo su impulso de crecimiento, aunque a un ritmo más lento”.

“Nos enfocamos en elevar la calidad de los productos y optimizamos constantemente el control de costos, lo que resultó en un aumento interanual significativo en el beneficio neto”.

“El Grupo predijo con precisión la tendencia de desarrollo de los productos eléctricos, y la serie de cargadoras eléctricas cuidadosamente elaboradas alcanzó récords históricos tanto en producción como en ventas mensuales”.

“Asignaremos recursos ventajosos para fortalecer la innovación independiente, diversificar continuamente nuestra cartera de productos, acelerar el lanzamiento de nuevos productos con nuestros derechos de propiedad intelectual independientes y optimizar continuamente las líneas de productos que satisfacen las demandas de los mercados europeo y estadounidense”.

La empresa propuso un dividendo de 0,13 HKD por acción, un incremento considerable en relación al año pasado. Actualmente vale 2,04 HKD. El Payout en relación al Beneficio Neto es de aproximadamente el 50%.

Los Ingresos de Neutech crecieron 13,1%. El Gross profit 12% y el Beneficio Neto ajustado 8,7%.

Los ingresos derivados de servicios de educación superior formal a tiempo completo crecieron 11,8%,principalmente debido al aumento de la matrícula estudiantil y de la tarifa de matrícula promedio en las tres universidades.

Los ingresos generados por los recursos educativos aumentaron 14,9% por el incremento de los ingresos de plataformas de educación inteligente y productos de software.

Los ingresos por los servicios de educación permanente disminuyeron 12,3% debido a la reducción de los ingresos por servicios formales de educación continua.

Los ingresos del negocio de atención médica y bienestar fueron aproximadamente 56,8 millones de RMB, debido a que el Neutech completó la adquisición de Neusoft Healthcare y sus subsidiarias el 31 de mayo de 2024.

Los Costos de los ingresos crecieron un 14%, por eso el Gross profit crece menos que los ingresos. Dicen en el reporte que los costos subieron por “el aumento de la remuneración del personal y el costo de los productos farmacéuticos en el negocio de atención médica y bienestar como resultado de la consolidación de Neusoft Healthcare y sus subsidiarias, y el aumento de la remuneración del personal y los gastos de depreciación, ya que el aumento en la matrícula de estudiantes y los proyectos de expansión de tres universidades se han completado y puesto en uso gradualmente”.

El crecimiento del Beneficio Neto ajustado fue 8,7% por la disminución en “Other income” y por el aumento en “Finance expenses” y “Income tax expenses”. Finance expenses aumenta por el incremento de deuda y el pago de intereses.

El Beneficio Neto ajustado de 467 millones de Yuanes con una Capitalización de Mercado de 1.944 millones de Yuanes.

Pasando al Balance, producto de las inversiones que hace la empresa, los Activos No Corrientes aumentaron de 4.625 millones de Yuanes a 5.212 millones de Yuanes.

Los Activos Corrientes aumentan a 2.142 millones de Yuanes, compuestos principalmente por 1.664 millones de Yuanes en Efectivo y 226 millones en Activos financieros.

El Pasivo corriente de 2.418 millones de Yuanes está por encima de los Activos Corrientes, lo que podría despertar cierta preocupación. Pero es algo esperable por el modelo de negocio de Neutech: dentro del Pasivo Corriente tenemos 1.018 millones de Yuanes de Pasivos Contractuales.

¿En qué consisten estos Pasivos? Los Pasivos Contractuales incluyen las tarifas de matrícula y alojamiento recibidas por adelantado de los estudiantes antes del inicio de cada año escolar, los honorarios por recursos educativos, los honorarios por servicios de educación permanente y los honorarios por el desarrollo de tecnología de sistemas de software recibidos por adelantado de los clientes, así como los honorarios por hospitalización recibidos por adelantado de los pacientes. Estos Pasivos Contractuales se liquidarán principalmente mediante los servicios que proporcionará Neutech. Si descartamos esos Pasivos Contractuales, el equilibrio Activos Corrientes / Pasivos Corrientes no se ve mal.

Lo que si vemos es que Neutech tiene Deuda bancaria de corto plazo por 629 millones de Yuanes y 2.474 millones de Yuanes de largo plazo.

La empresa publica en detalle las emisiones, a qué tasa y el vencimiento. Si bien no es lo ideal que la empresa tenga deuda, para este tipo de negocios donde deberían generarse ingresos recurrentes (educación / servicios de salud), mientras haya clientes y generación de efectivo, no debería haber mayores problemas para ir renegociando o pagando vencimientos.

El número total de estudiantes matriculados en las tres universidades alcanzó más de 58.000 al 31 de diciembre de 2024, lo que representa un aumento del 2,3% en comparación con el mismo período en 2023.

El incremento se debe principalmente al aumento de matriculados en la Universidad de Dalian.

También dan información sobre la capacidad de cada campus. En el caso de Chengdú, la tasa de utilización excedente se refiere a los graduados recientes que dejan el campus para realizar prácticas profesionales.

Además informan que implementaron incremento en los aranceles de matrícula para ciertos programas de licenciatura, programas de diploma de colegio universitario y programas de transferencia de colegio universitario a licenciatura en la Universidad de Chengdu, así como un aumento general en los aranceles de matrícula para programas de licenciatura y programas de transferencia de colegio universitario a licenciatura en la Universidad de Guangdong para el año académico 2024/2025.

La empresa brinda algunos datos del nuevo segmento de “Negocio de Atención Médica y Bienestar - el Diseño Estratégico Integrado "Educación-Atención Médica-Bienestar"

Hospital Cardiovascular Ruikang: En 2024, el hospital cardiovascular recibió más de 44,000 visitas de pacientes ambulatorios y de emergencia, con más de 6,000 admisiones hospitalarias y quirúrgicas. En el primer semestre de 2024, el hospital cardiovascular había recibido cerca de 20.000 consultas ambulatorias y de emergencia, y admitió a casi 3.000 pacientes.

Hospital Estomatológico Ruikang: En 2024, el Hospital Estomatológico Ruikang recibió más de 12.000 visitas ambulatorias. En el primer semestre de 2024 había recibido más de 10.000 consultas ambulatorias

La Residencia de Ancianos Wecare Family: Al 31 de diciembre de 2024, la tasa de ocupación de la Residencia de Ancianos Wecare Family supera el 75%, y está destinada principalmente a ancianos con discapacidad parcial o mayor. Dicen: “La Residencia de Ancianos Wecare Family servirá como base experimental para nuestro negocio de salud y bienestar a gran escala, así como un sitio de demostración para la aplicación de nuestros productos tecnológicos para el cuidado de ancianos en el futuro”. En el Interim Report habían informado que la tasa de ocupación era del 34%.

Neutech brinda un resumen ejecutivo de las inversiones planificadas. El Grupo ha concretado una serie de adquisiciones estratégicas de terrenos y proyectos de construcción para expandir su infraestructura educativa y tecnológica.

En octubre de 2024, la Universidad de Dalian adquirió los derechos de uso de dos parcelas en la Zona Industrial de Alta Tecnología de Dalian por un total de 266,5 millones de Yuanes, financiados completamente con recursos internos. Paralelamente, suscribió un contrato con Huayu Construction para el proyecto de residencias del Neutech Healthcare Technology Park, con un presupuesto estimado de 270 millones de Yuanes y plazo de finalización fijado para diciembre de 2025.

A comienzos de 2025, la institución amplió sus activos con la compra de un terreno comercial en la misma zona industrial por 18.44 millones de Yuanes, destinado a usos financieros y comerciales con una tenencia de 40 años.

Simultáneamente, la Universidad de Guangdong aseguró los derechos sobre dos parcelas en el Distrito Nanhai de Foshan mediante una subasta pública, con una inversión total de 108.53 millones de Yuanes. La entrega formal por parte del Buró de Recursos Naturales de Foshan se completará dentro de los 30 días posteriores al pago.

Estas operaciones reflejan la estrategia de crecimiento basada en:

Desarrollo de infraestructura especializada (parques tecnológicos y residencias estudiantiles)

Financiamiento autosustentable (recursos internos y eventual crédito bancario)

Cumplimiento de plazos estrictos (con entregas programadas antes de finalizar 2025)

Dice la empresa: “Los proyectos reforzarán la presencia regional del Grupo en los sectores de educación superior e innovación en salud, alineados con su modelo de negocio integrado”.

Me parece importante no dejar de leer los riesgos a los que la empresa considera que está expuesta:

El rendimiento y los resultados operativos de nuestro negocio educativo dependen de nuestra capacidad para mantener y aumentar los niveles de matrícula y tarifas de alojamiento, así como de nuestra capacidad para expandir la matrícula estudiantil y aumentar el número de universidades cooperantes.

Una parte importante de los ingresos de nuestro negocio de atención médica proviene de pagos del Seguro Médico Nacional (國家醫療保險), por lo que los cambios en las políticas del Seguro Médico Nacional afectarán el desempeño de nuestro negocio de atención médica.

Estamos sujetos a incertidumbres derivadas de las leyes, regulaciones y políticas de la República Popular China relacionadas con la educación privada y la atención médica privada.

Enfrentamos una intensa competencia tanto en la industria de educación privada como en la industria médica privada de la RPC, especialmente en la industria de atención dental privada, lo que podría generar presión adversa en los precios, reducir los márgenes operativos.

Riesgos relacionados con nuestros Contratos Estructurados (VIE).

No quiero dejar de destacar el evento que la empresa cuenta como posterior al cierre del periodo reportado, pero que es algo que tiene tiene sus inicios antes. Para resumirlo en pocas palabras, porque tampoco me queda claro qué riesgo reviste para los accionistas de Neutech: Subsidiarias de Neutech tomaron un préstamo en 2021 para comprar Neusoft Ruixin. Como garantía de ese préstamo se pusieron las acciones de la cotizante, el 38,3% del total. Quienes deben pagar los 216 millones de Yuanes de los 325 millones originales son las subsidiarias de Neutech: Dalian Sidi, Dalian Xindi y Dalian Ruidi. Es decir: La cotizante debe repagar un préstamo para que al mayoritario no le ejecuten las acciones de la cotizante que puso como garantía de un préstamo tomado por subsidiarias de la cotizante. Si alguien lo entiende diferente… Que me lo comente. Yo no creo que haya un riesgo grande porque la capacidad de pago dependerá del desempeño de la cotizante, no de terceros. Neutech pagará su deuda para que no haya ejecución. Tampoco el monto es muy grande y de hecho ya se pagó una parte, pero no quiero dejar de mencionarlo porque hubo casos en bolsa de Hong Kong de desplomes producto de venta masiva de acciones en garantía cuando el que tomó préstamos no pudo cumplir con los pagos.

Neutech incrementó el dividendo de 0,388 HKD. El monto total a repartir es de 232 millones de Yuanes, lo que representa el 50% del Beneficio Neto del año 2024. El rendimiento al cierre del viernes sería del 12%.

CONCLUSIONES:

Me parece muy bueno el buen manejo que viene haciendo Lonking para superar la crisis de un sector, se ven detalles como el tema inventarios, las minicargadoras para sectores diferentes a la construcción grande, los montacargas eléctricos. Además el balance sigue siendo muy sólido.

Neutech creo que es un negocio que, como comenté el jueves de los dividendos chinos, genera ingresos recurrentes, con un caudal de estudiantes constante. No parecen ser las mejores universidades de China, pero sí generadoras de trabajadores. La realidad es que volvió a tener buenos resultados y aumentó el dividendo. Cuando la comenté el mercado percibía un riesgo que hasta hoy no se ha materializado.

Espero que les haya gustado el repaso de resultados. He encontrado la presentación de Neusoft en Chino. A lo largo del trimestre seguramente estaré traduciendo las partes más interesantes para el Club de Momentum. Vaya como recordatorio el video del Roadshow hecho por las empresa de 2 horas traducido en exclusivo también para el Club.

José, eres un crack, gran trabajo. Toda mi admiración.