El Positive Profit Alert de Lonking (3339).

¿Una empresa que lo hace bien en medio de una crisis del sector inmbiliario?

Hoy quiero analizar una noticia reciente de una empresa histórica de Momentum: Lonking Holdings (3339 en HK). Esto es principalmente una mirada a los fundamentos.

La empresa

Lonking Holdings fabrica y distribuye cargadores de ruedas, rodillos compactadores, excavadoras, montacargas y otra maquinaria de construcción en China continental e internacionalmente. La empresa también ofrece minicargadores, así como montacargas diésel y eléctricos. Además, suministra componentes como ejes, cajas de engranajes, cilindros, engranajes, piezas fundidas y forjadas, además de bombas y válvulas hidráulicas de alta gama. También proporciona arrendamiento financiero para cargadores de ruedas y otras maquinarias. La compañía fue fundada en 1993 y tiene su sede en Shanghái, República Popular China.

Opera a través de tres segmentos: Venta de Maquinaria de Construcción, Arrendamiento Financiero de Maquinaria de Construcción e Inversiones Financieras.

Últimos años

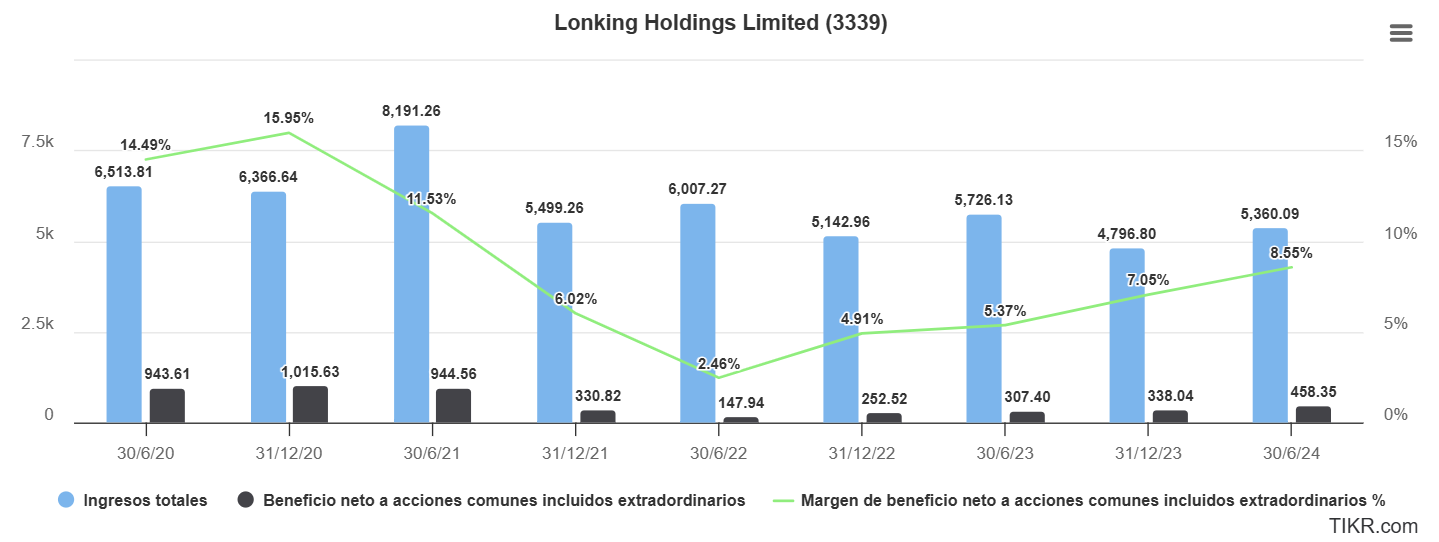

Los ingresos se han reducido desde el primer semestre de 2021, producto de los problemas del sector inmobiliario en China que repercutieron en la demanda de la maquinaria que fabrica Lonking. No obstante eso, en ningún trimestre la empresa reportó pérdidas, aunque es necesario revisar cómo se compone ese Beneficio Neto, ya que la empresa también tiene una cartera importante de activos financieros que pueden afectar positiva o negativamente los resultados, al margen de cuestiones operativas.

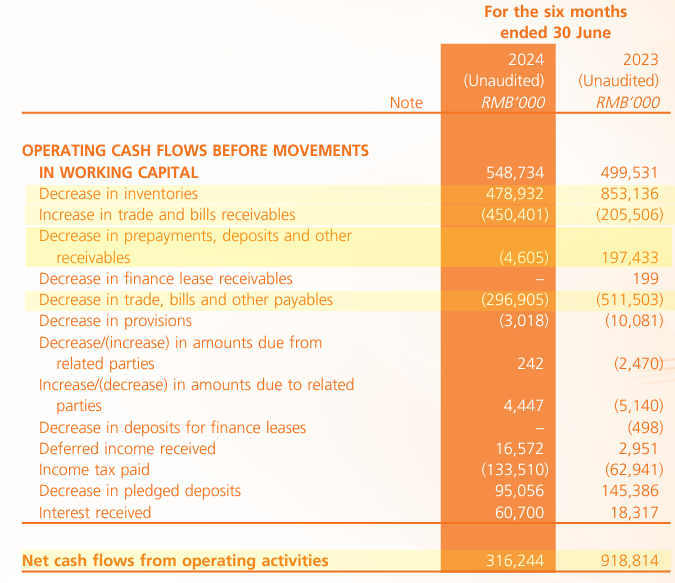

El Flujo de Caja operativo fue negativo en el segundo semestre de 2021. En 2023 fue muy bueno. En el primer semestre de 2024 fue de 316 millones de Yuanes.

Si hablamos de Flujo de Caja Operativo en una empresa ligada al sector construcción, por lo ocurrido recientemente, tenemos que mirar siempre las Cuentas por Cobrar. A primera vista no parecen ser números preocupantes.

Respecto a las Cuentas por Cobrar, dicen en el reporte del primer semestre de 2024: “Las cuentas por cobrar comerciales aumentaron un 26,36%, alcanzando los 2.521 millones de RMB, principalmente debido a los plazos de crédito más largos resultantes del incremento en las ventas a plazos”.

En relación a los Impairments de cuentas por cobrar: “Hubo un cambio positivo significativo en las pérdidas por deterioro de activos financieros, netas, que pasaron de una pérdida de aproximadamente 39,6 millones de RMB en el primer semestre de 2023 a una ganancia de 22,5 millones de RMB en el mismo período de 2024. Esta mejora se debió a una mejor recuperación de deudas incobrables previamente canceladas de distribuidores de alto riesgo y a una disminución en el deterioro de cuentas por cobrar comerciales de otros distribuidores”.

El Flujo de caja operativo de 2023 muestra buenos números. En este caso podemos ver que en el primer semestre de 2023 eso se debe en gran parte a 853 millones que ingresan por venta de inventario. En el primer semestre de este año ese ingreso menor, en este caso por 478 millones de Yuanes. Además hay un incremento en el cobro de Cuentas por cobrar de 205 a 450 millones de Yuanes, es decir, como leímos anteriormente, vendió más a plazos más largos. Por el lado de las cuentas por pagar, hubo una salida de 296 millones de Yuanes, contra una salida de 511 millones de Yuanes del mismo semestre del año pasado. “Pagos anticipados, depósitos y otras cuentas por cobrar” también arrojan un negativo por 200 millones en la comparación interanual.

El balance

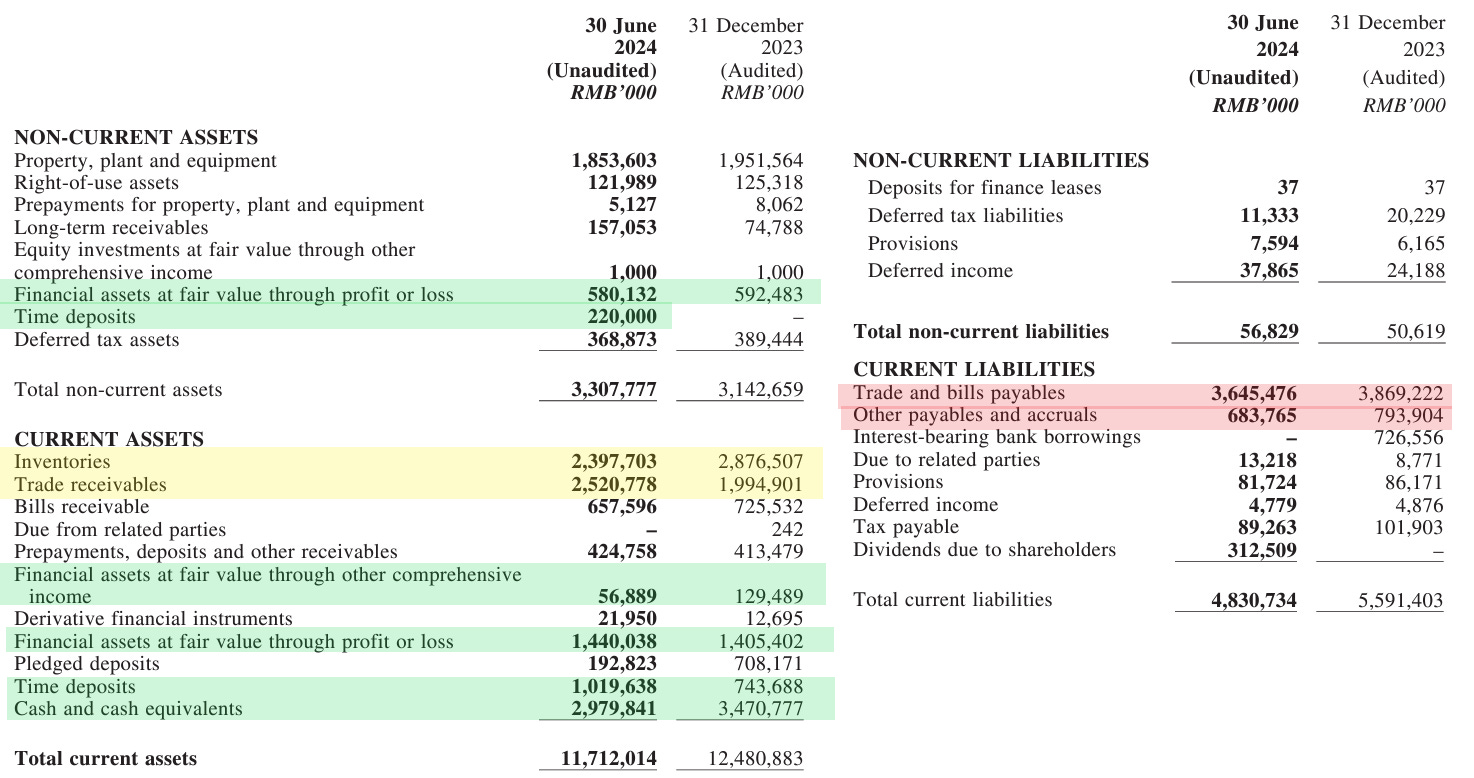

Lonking tiene 800 millones de Yuanes en Activos financieros y Depósitos en los activos de largo plazo. Entre Efectivo, Depósitos y Activos financieros en Activos Corrientes tiene 5.495 millones de Yuanes.

Además cuenta con 4.917 millones de Yuanes en Inventario y cuentas por cobrar, que lo podemos asimilar con los 4.328 millones de Yuanes de Cuentas por cobrar y Otros por pagar.

No tiene deuda financiera.

Es decir que Lonking tiene una Capitalización de Mercado de 6.300 millones de Yuanes y prácticamente la misma cantidad en Efectivo, Depósitos y Activos financieros.

La acción

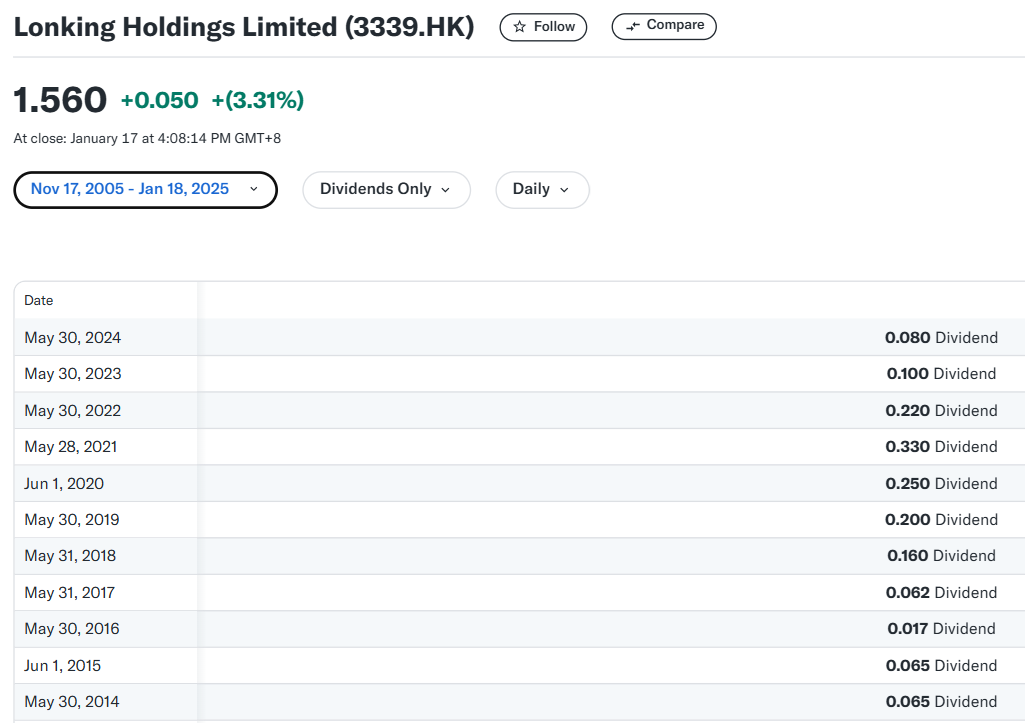

El precio de las acciones de Lonking muestran lo que fue la crisis del sector. Desde máximos de 2021 a el piso de 2023 la acción bajó un 68%. Desde entonces rebotó un 44%.

Resultados del Primer Semestre 2024

Durante el Primer Semestre de 2024, los ingresos de Lonking se redujeron de 5.726 millones a 5.360 millones de Yuanes, pero el Costo de ventas también disminuyó, lo que deja un aumento interanual del Gross profit.

Los Items de Other income y Other gains and losses dejan una mejora interanual de 69 millones de Yuanes. En la nota 5 dicen que estas dos cosas son por una “deducción fiscal adicional para empresas de alta tecnología” y “transacciones con instrumentos derivados”.

Los Gastos de venta y distribución disminuyeron en 25 millones y la mejora por los Impairments en este semestre deja un saldo positivo de 22 millones.

En resumen: durante el Primer Semestre del año, Lonking tuvo un Beneficio Neto de 458 millones de Yuanes, con una Capitalización de Mercado de 6.300 millones de Yuanes.

Estimo que los Ingresos de 2024 estarán cerca de los Ingresos de 2023. Si vemos números históricos, para la situación que ha pasado el sector construcción de China, creo que no está nada mal lo que han logrado.

También es para destacar el impacto que tiene una disminución de los ingresos en los Márgenes brutos y Márgenes operativos. Ambos bajaron de 23% y 11% a 16% y 5% de 2020 a 2022 respectivamente.

Productos

En el reporte semestral hablan de sus productos y comentan brevemente la situación de mercado de cada uno.

Cargadores de Ruedas: “Los cargadores representaron el 40,31% de los ingresos totales, alcanzando ingresos por 2.161 millones de RMB, lo que significa una disminución del 10,74% interanual. Dentro de este segmento, los cargadores de menos de tres toneladas generaron ingresos de 189 millones de RMB, con una caída del 12,70% interanual, mientras que los cargadores de tres toneladas o más registraron ingresos de 1.972 millones de RMB, disminuyendo un 10,54% interanual. Este descenso refleja desafíos como la saturación del mercado y el aumento de la competencia, que han impactado las ventas en todas las subcategorías”.

Montacargas: “Gracias al aumento de la demanda del mercado y a los mayores esfuerzos de marketing de la empresa, los montacargas generaron ingresos de 2.058 millones de RMB, un aumento del 6,36% interanual, representando el 38,40% de los ingresos totales”.

Excavadoras: “El segmento de excavadoras registró una disminución significativa en sus ingresos, con una caída del 24,64%, alcanzando 506 millones de RMB. Esto representa el 9,45% de los ingresos totales. La reducción se atribuye a la desaceleración de las actividades de construcción y a la disminución en el gasto en infraestructura, los principales mercados para este tipo de equipos”.

Compactadores (Rodillos Viales): “Los compactadores experimentaron una caída del 38,71% en sus ingresos, que se redujeron a 19 millones de RMB, representando solo el 0,35% de los ingresos totales”.

Componentes: “Los ingresos por componentes disminuyeron un 7,78%, alcanzando 616 millones de RMB (primer semestre de 2023: aproximadamente 668 millones de RMB)”.

Positive Profit Alert

En la nota a bolsa del 17 de enero, Lonking informa que el Beneficio Neto del año 2024 se ubicará entre 1.000 y 1.070 millones de Yuanes, logrando un incremento de entre el 55 y el 66% en relación al año 2023.

¿A qué atribuyen este aumento? A una mejora interanual en el margen bruto general de los productos por la mejora de la calidad de los productos y en el control de costos, además del aumento continuo en los ingresos por exportaciones. Por otro lado, también nombran un incremento interanual en los ingresos netos provenientes de activos financieros.

En los Ingresos del Primer Semestre las ventas fuera de China habían tenido una muy leve baja, en comparación con la disminución del 8% en las ventas en China continental. Los ingresos por exportaciones representaron el 27% del total. Habrá que ver qué dato de exportaciones nos dan del segundo semestre.

Dividendo

La empresa tiene un largo historial de pago de dividendos.

Para el Ejercicio 2023, el dividendo fue de 0,08 HKD representando un payout del 48% del Beneficio Neto. Este resultado de 2024 fue mejor que el de 2023. Supongamos que aplicamos ese mismo 48% al Beneficio Neto de 2023, el dividendo en relación a 2024 debería rondar los 0,12 HKD, dejando un rendimiento del 7,6%.

El dividendo de 0,08 HKD implicó un reparto de 342 millones de Yuanes. Teniendo en cuenta el Beneficio Neto que informan en el Positivo Profit Alert de al menos 1.000 millones de Yuanes y teniendo en cuenta el Balance, el incremento debería estar asegurado. De acuerdo al Flujo de Caja operativo - Capex también.

Perspectivas de la empresa del reporte financiero del primer semestre 2024

En el reporte a lo que espera a futuro para el sector y el negocio: “Después de un período de rápido crecimiento en los últimos años, se espera que las exportaciones de maquinaria de construcción de China entren en una fase de desarrollo estable. En el amplio mercado internacional de maquinaria de construcción, los productos de maquinaria de construcción de China continuarán aumentando su visibilidad y reconocimiento en el mercado internacional. Con un enorme espacio para el desarrollo global, se espera que la cuota de mercado aumente de manera constante”. Y agregan que “el Grupo incrementará sus esfuerzos de I+D en nuevos productos adecuados para los mercados internacionales. Al aumentar continuamente la inversión en recursos, el Grupo también expandirá sus canales de comercialización en el extranjero”.

También destaco que en el reporte de actividades de del primer semestre dicen respecto a las exportaciones que “en el mercado internacional, en un contexto de altos niveles de exportación para la industria y la recuperación de las cadenas de suministro globales, el proteccionismo comercial estaba en aumento, lo que generó una fase de presión sobre la tasa de crecimiento de las exportaciones de la industria”.

Respecto a la calidad de los productos: “Con un enfoque persistente en la industria de maquinaria de construcción, el Grupo se concentrará en la optimización y mejora de sus cuatro categorías principales de productos principales (cargadores, excavadoras, montacargas y maquinaria vial), así como en los componentes principales que extienden la cadena de fabricación de productos. El Grupo está comprometido con el objetivo de un desarrollo de alta calidad, enfocado en mejorar continuamente la calidad de sus productos. El Grupo fortalecerá la implementación de medidas de control de costos, esforzándose por mejorar los beneficios integrales del Grupo y, de esta manera, generar mayor valor para sus usuarios e inversionistas”.

Conclusiones:

Me parece interesante ver los números de la empresa en perspectiva histórica. En el año 2020 Lonking llegó a ganar 1.900 millones de Yuanes y 1.275 millones de Yuanes en el año 2021. El Dividendo repartido en relación al año 2020 fue de 0,33 HKD, lo que representaría un 21% en relación al precio actual. Si el sector de la construcción en China se normaliza y Lonking logra mejorar sus exportaciones, puede ser una empresa interesante de cara a futuro, con el respaldo de un balance que a primera vista no es perfecto, pero no presenta mayores problemas como sí lo presentan la gran mayoría de las constructoras chinas. El hecho de lograr superar la situación crisis actual del sector me parece que habla bien de la empresa.

Tenemos, por un lado, el posible efecto positivo de Apalancamiento operativo si los ingresos aumentan y algunos costos se mantiene fijos, pero por otro, la misma empresa nombra el incremento de la competencia, por ejemplo en el segmento de Cargadores de Ruedas, el más importante a nivel Ingresos. Es decir, está la expectativa de aumento de exportaciones, de vuelta a la normalidad, pero también el fantasma de la China ultra competitiva. ¿Cuál será el resultado?

Habría que seguir la evolución de las Cuentas por cobrar y a los Impairments cuando ingresen los resultados completos.

No me planteo abrir posición pero sí me resulta interesante seguir sus resultados por la fortaleza que han mostrado estos años y porque me resulta interesante como una muestra de la situación de China. En el Primer Semestre de 2021 la empresa vendió 4.894 millones de Yuanes en China continental, mientras que en el Primer Semestre de 2024 vendió 3.892 millones de Yuanes. La disminución es del 20%.

Esto es una mirada rápida a los fundamentos. Como siempre aclaro, me parece necesario profundizar en entender los productos, su calidad, el mercado. Hasta creo que esa investigación podría incluir consultas a constructores para consultar por la relación a la calidad/precio de los productos de Lonking.

Espero que les haya gustado. ¿Conocían la empresa?

Gracias Jose.

- No es una empresa que yo abriria posicion basicamente por ser sector industrial y dependiente de la conateuccion.

- hay que ver como evolucionan las cuentas por cobrar y si el aumento del negocio internacional hace que se endeude