Resultados 2023 de Consun, Excellence, CRE y China Nonferrous Mining.

Poker de Chinas.

Estamos en época de presentación de resultados de muchas empresas de Hong Kong y no quería dejar pasar la oportunidad de analizar muchos de ellos en la misma semana en que se publican.

Consun Pharmaceutical es un holding de inversión, que investiga y desarrolla, fabrica y vende medicamentos de Medicina Tradicional China en la República Popular China. El principal producto de la empresa son los Gránulos de Niaoduqing que sirven para tratar enfermedades renales crónicas1.

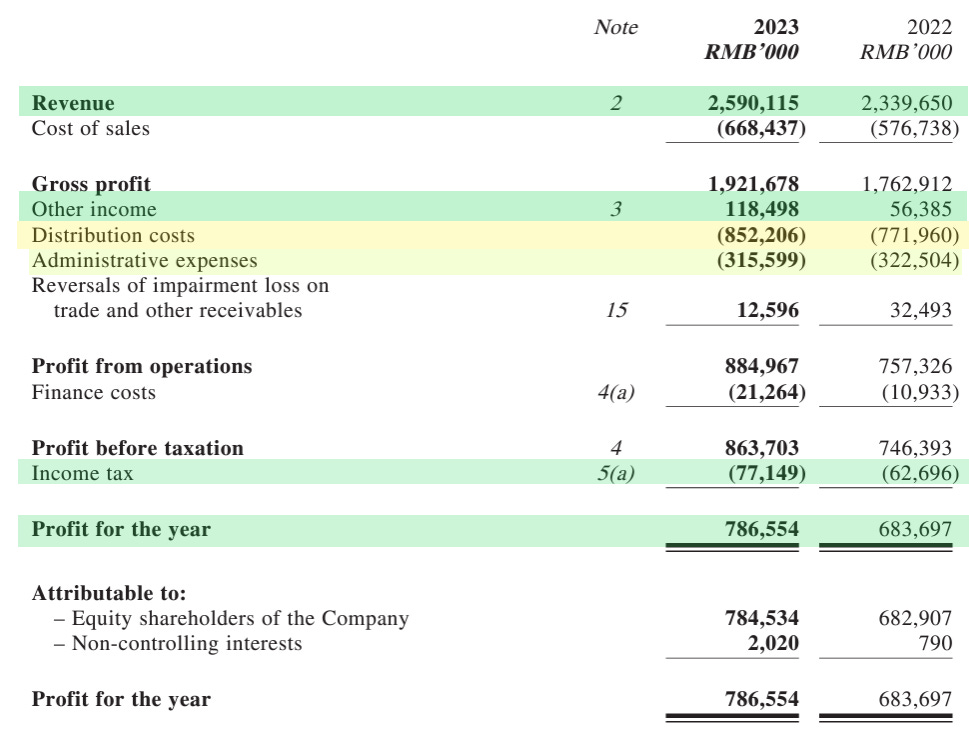

Los ingresos de Consun durante el año 2023 aumentaron 10,7% en relación al año anterior hasta los 2.590 millones de RMB. El Beneficio Neto aumentó un 15% y alcanzó los 784 millones de RMB, lo que equivale a 846 millones de HKD. La Capitalización de mercado de Consun es de 4.547 millones de HKD. Esto quiere decir que Consun cotiza a 5,3 Beneficios del año 2023.

El crecimiento de los Ingresos se desaceleró en relación a los años 2021 y 2022.

Kidney medicines (Medicamentos para los riñones) ocuparon el 67% de los ingresos, mismo porcentaje que el año pasado. El principal producto de este segmento son los Gránulos de Niaoduqing (Uremic Clearance Granules en el reporte) que crecieron en ventas un 10,2% durante 2023. En 2021 y 2022 la tasa de crecimiento había sido de 16,7% y 14,4% respectivamente.

El segmento que sorprende es Gynaecology and paediatrics medicines (Medicamentos de ginecología y pediatría). Los ingresos aumentaron desde 180 millones de RMB en 2020 a los actuales 293,7 millones de RMB. Dice la empresa: “El producto principal de medicamentos ginecológicos y pediátricos, la Solución Oral de Hierro-dextrina Yuanlikang, cuenta con ventajas como especificaciones de tamaño moderado, buen sabor, alta tasa de absorción y acceso al catálogo de medicamentos básicos. Además, tras ser incluido en la nueva versión del Catálogo Nacional de Seguro Médico, se ha eliminado con éxito la restricción de reembolso del seguro médico en la Solución Oral de Hierro-dextrina2, lo que proporcionará un impulso adicional para el desarrollo del mercado tras la conversión a especificaciones de tamaño grande, abriendo un futuro prometedor”.

Los Gránulos para la Reparación Renal y Alivio de Edemas (Gránulos de Yishen Huashi), un producto “con la eficacia de elevar el Yang y tonificar el bazo, transformar la humedad renal e inducir la diuresis para aliviar el edema”, ha mostrado un efecto sinérgico con los Gránulos de Niaoduqing en la promoción clínica, lo que logró aproximadamente 90 millones de RMB en ingresos por ventas en 2023, mostrando un aumento interanual de aproximadamente el 25,5%.

Los Gastos de Distribución aumentan acorde al aumento en el volumen de ventas.

Los márgenes bruto, operativo y neto de 2023, estuvieron en línea con los de años anteriores.

“Other income” contribuye con un aumento de 62 millones de RMB en relación a 2023 debido al cobro de “subsidios incondicionales”. Estos son derechos a ciertas subvenciones gubernamentales que consisten en el subsidio de gastos operativos y reembolso de impuestos a las subsidiarias del Grupo en el territorio continental chino durante el año actual o años anteriores.

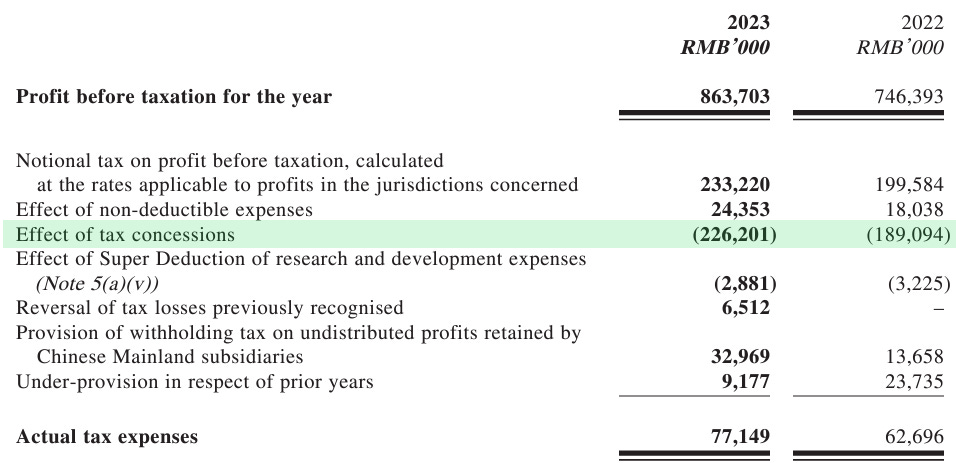

Otro punto en la cuenta de resultados es que los impuestos aumentan de 62 a 77 millones de RMB.

Esto es principalmente por efecto de Tax Concessions. Probablemente el aumento de producción en la nueva planta de Horgos tenga que ver con el incremento de estos beneficios en impuestos. La subsidiaria de Horgos tiene exención de impuestos por 5 años desde que comenzó a generar ingresos en 2021.

No hay detalles del flujo de caja pero la empresa dice lo siguiente: “Para el año 2023, el Efectivo neto generado por las actividades operativas fue de 818 millones de RMB, lo que representa una disminución de aproximadamente el 13,6% en comparación con los 947 millones de RMB en 2022, lo cual se debió principalmente al aumento en los gastos de salarios y sueldos, pagos por adquisiciones operativas y gastos fiscales”.

BALANCE Y DIVIDENDOS

Esta buena generación de efectivo de operaciones deja como resultado un aumento de los Depósitos y el Efectivo y equivalentes desde los 3.039 millones RMB a finales de 2022 a los 3.583 millones de RMB al 31 de diciembre de 2023. Tengamos en cuenta que durante 2023 la empresa repartió 317 millones de RMB en dividendos. El inventario aumenta “principalmente debido al aumento en la reserva de inventario en almacenamiento en respuesta al esperado aumento en la demanda del mercado durante el año”. Las Cuentas por cobrar y por pagar aumentan acorde al aumento de los Ingresos.

Consun tiene 3.583 millones de RMB en caja. Solo con eso puede pagar todos los pasivos que suman 1.589 millones de RMB y luego le quedarían 1.994 millones de RMB ó 2.153 millones de HKD en Depósitos y Efectivo de sobra, frente a una Capitalización de Mercado de 4.537 millones de HKD.

La empresa declaró un dividendo de 0,30 HKD. El dividendo con cargo a todo el ejercicio 2023 será de 330 millones de RMB, monto totalmente cubierto por el Beneficio Neto y el Flujo de efectivo de operaciones. El rendimiento del dividendo total para el año 2023 de 0,45 HKD representa el 8% del valor del último cierre en Hong Kong.

SITUACIÓN DE LA INDUSTRIA Y CONSUN - LA ADQUISICIÓN CENTRALIZADA DE MEDICAMENTOS

Van algunos pasajes interesantes que comenta la empresa: “el Estado continuó promoviendo la normalización de la Adquisición Centralizada de Medicamentos y acelerando la reestructuración, transformación y actualización de la industria farmacéutica”.

"En vista de la continua y profunda promoción de la Adquisición Centralizada Nacional y el creciente número de provincias que implementan la Adquisición Centralizada, fortalecimos nuestra comprensión de las políticas y oportunidades del mercado, y exploramos nuevos modelos de negocio adaptables al entorno de la adquisición centralizada, minimizando así los impactos negativos. Como resultado, hemos logrado un crecimiento positivo de las ventas año tras año en la mayoría de las provincias que implementan la Adquisición Centralizada". Vale recordar que durante el año la empresa me informó por Correo Electrónico que las ventas de los Gránulos de Niaoduqing a través de la Adquisición Centralizada tienen un descuento del 14%, un descuento bastante bajo a comparación del descuento de hasta el 90% que han sufrido otros medicamentos o dispositivos médicos que se hacen vendido por Adquisición Centralizada.

"En 2023, el centro de producción del Grupo completó la planificación coordinada para la producción de Gránulos de Niaoduqing en el primer año de Adquisición Centralizada de manera más efectiva, lo que aseguró la implementación fluida del "precio por cantidad". Las cuatro principales bases de producción lograron exitosamente mejoras en calidad y eficiencia en la gestión, con mejoras significativas en los beneficios: entre ellas, la base de Guangzhou llevó a cabo el registro y la transferencia de tecnología relevantes para más variedades; la base de Mongolia Interior completó la actualización y renovación de la línea de producción del taller de preparación sólida, y el equipo de envasado automático del taller de preparación sólida ganó el título de "Pionero de los Trabajadores de toda China"; la Base de Yulin llevó a cabo activamente proyectos de mejora como la ampliación del tamaño de lote de gránulos para aprovechar aún más el potencial de renovación tecnológica, y una serie de iniciativas para reducir costos y aumentar la eficiencia para crear beneficios económicos considerable".

“Desde la segunda mitad del año, una “tormenta de cumplimiento” ha barrido la industria. Varios ministerios y comisiones del Estado llevaron a cabo conjuntamente una campaña de un año contra la corrupción médica con esfuerzos de fuerza sin precedentes, lo que tuvo un gran impacto en la industria. A pesar de los numerosos desafíos enfrentados por la industria farmacéutica, Consun Pharmaceutical está embarcándose confiadamente en sus "próximos 25 años" de desarrollo. Frente a un entorno externo lleno de incertidumbres, nos esforzamos por crear certezas para Consun Pharmaceutical adoptando una serie de contramedidas proactivas”.

"La construcción de la fase II del proyecto de línea de producción de la Base de Horgos en Xinjiang comenzó según lo programado, lo que aumentará significativamente la capacidad de producción de los Gránulos de Niaoduqing una vez que se inicie con éxito la producción. En diciembre de 2023, la Base de Horgos fue honrada con el título de "Excelente Empresa Privada" por el Gobierno Municipal de Horgos".

CONCLUSIONES

El negocio sigue funcionando bien. Por más que el crecimiento en 2023 se ha reducido, la empresa sigue estando a un atractivo PER de 5,3, con un rendimiento del dividendo del 8% y con un Balance muy sólido. Si bien estamos hablando de que el crecimiento se redujo, un aumento del 10% de los Ingresos y del 15% del Beneficio Neto, no son para nada despreciables.

Quizás podrían haber aumentado algo más el dividendo, pero un rendimiento del 8% no está nada mal, más aún viendo los resultados.

Sigo pensando que la baja valoración por mercado se debe a los temores que generan los descuentos de la Adquisición Centralizada por cantidad, que, leyendo las reseñas de la empresa, por momentos parecen ser un riesgo, y por momentos una oportunidad de aumentar volumen y ganar mercado. Tampoco está claro si es el motivo para la reducción del crecimiento en 2023 es la Adquisición Centralizada. La empresa no detalla cuánto de los ingresos se hicieron a través de ese canal. Les he escrito consultando el dato.

La empresa no relaciona directamente la reducción del crecimiento a la ola de rectificación del sector salud (净化医药行业生态). En el reporte lo nombran como una “tormenta de cumplimiento que barrió la industria”. Lo cierto es que, desde el momento en que el gobierno chino impulso esa rectificación, Consun dejó de realizar Conferencias donde médicos presentaban los medicamentos de Consun comentando sus efectos benéficos para promocionarlos. Afortunadamente desde que comenzó la rectificación, no ha habido ninguna noticia de corrupción en relación a Consun.

Por otro lado, estos meses hubo movimientos a nivel dirigencial. No he encontrado información o declaraciones de quien quedó principalmente a cargo de Consun: An Meng. Si encuentro información la traeré a la Newsletter o a mi Twitter. Al margen de esto, yo soy de la idea de que el negocio de Consun es tan sólido y la demanda de su producto estrella es tan fuerte que casi cualquiera lo puede llevar adelante sin mayores problemas.

Excellence Commercial Property & Facilities Management (6989 en Hong Kong) ofrece servicios de gestión de propiedades comerciales en China.

Una de las fregonas que más hemos seguido en Momentum. Vamos a ir viendo diferentes puntos que hablan de las dificultades por las que está pasando Excellence: crecimiento, costos y cuentas por cobrar.

CRECIMIENTO Y COSTOS

Los ingresos aumentaron un 11% en relación al año 2022. Durante el segundo semestre los ingresos aumentaron 13%. Pero el Costo de Ventas aumentó 18% en relación a 2022 y 20% en el segundo semestre en relación al primero.

Este aumento de costos se debe principalmente a costos de personal, costos de subcontratación, costos de limpieza, costos de reparación y mantenimiento, costos de servicios públicos, gastos de estacionamiento, gastos de oficina, depreciación y amortización, gastos de alquiler y otros.

Esto provoca que el Gross Profit se reduzca tanto en relación a 2022 como durante el segundo semestre en relación al primero. La empresa dice que la disminución en el Gross Margin es “resultado de la feroz competencia en el mercado de desarrollo ampliado". La competencia erosionando los márgenes de una empresa China.

Durante 2023 se realizaron Impairments3 por 96,7 millones de RMB, que no implican salida de efectivo al momento del Impairment, pero sí lo han sido en los costos del momento que se brindaron esos servicios que no se van a cobrar. Los "Impairments en cuentas por cobrar, activos por contratos y garantías financieras emitidas ascendieron a 96,7 millones de RMB, principalmente debido a la conciliación de las cuentas por cobrar comerciales que han sido sometidos a pruebas de deterioro". La empresa da definitivamente por perdido algo que ya veía difícil cobrar, y esa pérdida impacta en la Cuenta de resultados.

Los gastos administrativos también aumentan considerablemente, aunque el incremento se moderó durante el segundo semestre. Este aumento es “atribuido principalmente al aumento de los costes de personal del Grupo”.

Todos estos aumentos de costos generan que el Margen Neto sin Impairments se reduzca del 15% en 2022 al 9,9% durante el segundo semestre de 2023.

El Beneficio Neto del 2023 sin impairments sería de 419 millones de RMB. La capitalización de mercado de Excellence es de 1.650 millones de RMB. El Beneficio Neto sin impairments del primer semestre de 2023 fue de 211 millones de RMB. El del segundo semestre fue 208 millones de RMB.

La cantidad de metros cuadrados bajo administración aumentó de 53.760.000 a 64.066.000, mostrando un incremento del 19,2% interanual. Lo bueno es que los ingresos por metro cuadrado no han empeorado, y se destaca el aumento en “Public and industrial properties”. La empresa crece en metros cuadrados administrados, pero crece en los segmentos que tienen ingresos por metro cuadrado más bajo. Esto también contribuye a que, en el resultado global de la empresa, los márgenes disminuyan.

La empresa informa que "al 31 de diciembre de 2023, la GFA (área bruta) contratada fue de aproximadamente 76,7 millones de metros cuadrados, lo que representa un aumento de aproximadamente 9,5% respecto al mismo período de 2022. La GFA contratada es un 19,2% más que la GFA bajo gestión a diciembre de 2023.

Otro punto que contribuye a la reducción de márgenes es que el segmento Value-added Services4, actividad que tenía márgenes más altos, no crece. El Gross Margin de este segmento fue del 33% en 2022 y se redujo al 20% en 2023.

En resumen: A nivel operativo, hay aumento de metros cuadrados bajo gestión y de metros cuadrados contratados, pero a la vez tenemos disminución de márgenes por aumento de costos por encima del aumento de los ingresos. A la vez, es probable que los nuevos metros cuadrados bajo gestión en los segmentos Public and Industrial y Residencial tengan un margen menor que los metros cuadrados que administra para las grandes empresas.

CUENTAS POR COBRAR

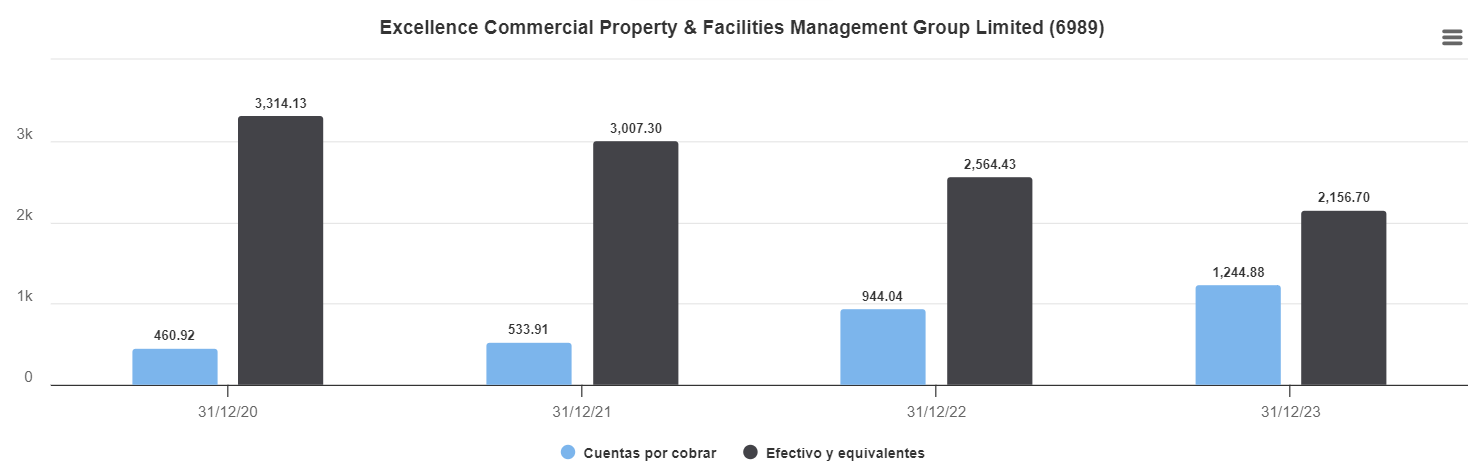

Todos los cálculos del apartado anterior son supuestos, un escenario ideal. Una parte de los servicios que brinda Excellence luego no los cobra. Esto deriva en un aumento de las Cuentas por cobrar y en Impairments. Desde que comenzamos a seguir el sector destacamos que lo más importante a monitorear era esta parte de los reportes financieros.

Beneficio Neto sin Impairments

Tomemos la evolución de las cuentas por cobrar de junio de 2023 a diciembre de 2023. Si bien el Beneficio Neto sin Impairments del segundo semestre fue de 208 millones de RMB, las cuentas por cobrar antes de provisiones aumentan 150 millones de RMB. Esto quiere decir que si bien los ingresos aumentaron, el beneficio neto sin Impairments y restando el aumento de las Cuentas por cobrar, es de solo 58 millones de RMB. Este número, si bien está calculado a grosso modo, todavía dista mucho de un escenario ideal.

Este mismo cálculo para todo el año 2023 sería de 419 millones de Beneficio Neto sin Impairments y restando el aumento de Cuentas por Cobrar de 344 millones de RMB. En este caso el Beneficio Neto sería de 75 millones. Nuevamente: Dejando de lado detalles de números más chicos, creo que las operaciones de Excellence no quemaron caja, por lo menos no en gran cantidad. Ahora… Es cierto que pasar de ingresos por 3.926 millones de RMB a 75 millones, es algo decepcionante: Los márgenes se comprimen y las cuentas por cobrar reducen mucho el Beneficio Neto.

La empresa detalla la antigüedad de las cuentas por cobrar luego de la provisión que hacen en el cuadro anterior (Less: loss allowance5). El cuadro no aclara en cuál de los segmentos de antigüedad descuentan esas provisiones. Dejando de lado esa ausencia de información, el dato más negativo es que las cuentas por cobrar entre 1 a 2 años aumenta casi un 90% de junio a diciembre.

BALANCE

No tenemos detalles del flujo de caja, pero tenemos el balance que nos puede servir para pensar las consecuencias del aumento de las Cuentas por cobrar en relación al Beneficio neto. Si nos centramos en el efectivo en caja, tenemos una reducción interanual de 2.564 millones de RMB a 2.156 millones de RMB.

¿Pero a dónde se puede haber ido ese efectivo? Una parte a Loans receivables (préstamos por cobrar) que aumentó en 250 millones de RMB. Estos son préstamos otorgados a una tasa de entre el 7% y el 24%.

También hay aumento del Goodwill de 18 millones de RMB, principalmente por la adquisición de Yaozhan Management. La empresa no brinda mayores detalles de esta adquisición.

Por el lado de Activos no corrientes tenemos la venta de propiedades que estaban valuadas a 101 millones de RMB al 31 de diciembre de 2022: "Durante el período de informe, las ventas del Grupo incluyeron dos proyectos de arrendamiento de apartamentos (para alquiler a largo plazo) en Shenzhen".

También tengamos en cuenta que los pagos de dividendos que se realizaron durante 2023 representaron una salida de efectivo de más de 200 millones de RMB.

A nivel pasivos, aparecen 22 millones de RMB que son préstamos bancarios de Yaozhan Management, la empresa adquirida durante 2023. A nivel de cuentas por pagar hay un aumento de 195 millones de RMB, pero a nivel de costos operativos aumentan 134 millones de RMB.

Matemáticamente, a nivel efectivo y préstamos por cobrar, en relación a los pasivos, no hay mayores problemas. Teniendo en cuenta todos los detalles comentados recién, me da la sensación de que este año Excellence logró que el nivel de efectivo en el balance se mantenga estable. Como comentaba antes, me da la sensación de que si bien aumentan las cuentas por cobrar, al menos lo que queda como Beneficio Neto está por encima del aumento de esas cuentas por cobrar. El efectivo no parece haber cambiado mucho si tenemos en cuenta que 250 millones de RMB salieron como préstamos y 200 millones de RMB como dividendos. Esto lo tendremos más claro publiquen el Reporte Anual con los detalles del flujo de caja.

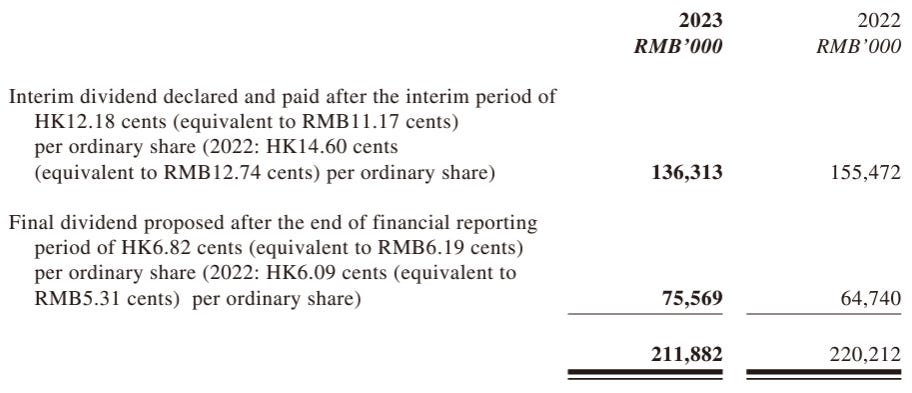

La empresa declaró un dividendo de 0,0682 HKD. Esto sumado a los 0,1218 HKD repartidos a mitad de 2023, representan un 13% del valor actual de las acciones de Excellence. El total de los dividendos con cargo al ejercicio de 2023 será de 211 millones de RMB. Este número está cubierto por el Beneficio Neto sin impairments, pero no del todo cubierto por el Beneficio Neto sin impairments y descontando aumento de cuentas por cobrar.

CONFERENCIA DE RESULTADOS

Yang Zhidong, CEO de Excellence, dijo en la Conferencia de presentación de resultados que, en los próximos tres años, “la empresa espera mantener un crecimiento de dos dígitos y seguirá centrándose en el crecimiento y el desarrollo de capacidades, mejorando aún más su capacidad del mercado de terceros y logrando una ventaja competitiva líder en costos a través de la transformación digital”.

"Este año, la empresa continuará buscando oportunidades de colaboración con más clientes nuevos en industrias como los Edificios Públicos, Internet y los juegos", dijo Yang Zhidong.

"Frente a 2024, la empresa continuará mejorándose en tres aspectos. En primer lugar, en el desarrollo principal del manejo integral de las instalaciones de Facilities Management, la empresa concentrará recursos ventajosos para realizar la entrega en muchos parques de clientes estratégicos de gran escala, atrayendo efectivamente el flujo de negocios futuro. Además, la empresa realizará una transformación del sistema de expansión del mercado, impulsando conjuntamente el negocio a través de la cooperación entre funciones de varios niveles y el mercado, rompiendo rápidamente en áreas como el comercio regional, la atención médica, los edificios públicos y la educación, y estableciendo rápidamente la capacidad para expandir el volumen de negocios".

Según lo que inversores presentes en la Conferencia comentaron, Jia Jie, el Director Financiero de Excellence, expresó que la empresa espera mantener una tasa de dividendos relativamente alta en el futuro. Titulan en la presentación: “Adherirse a la imagen del mercado de capitales que pagan altos dividendos”

Por otro lado, Li Xiaoping, Presidente de la Junta Directiva y Director Ejecutivo, reveló que la compañía ha estado investigando nuevos planes de incentivos de acciones para atraer talentos destacados.

Jia Jie explicó en la reunión de resultados que desde el segundo semestre de 2022 hasta 2023, la empresa completó dos fases de su estrategia de "desinmobiliarización", convirtiéndose en gran medida en una empresa de gestión de propiedades independiente. "Desinmobiliarización" no significa "desExcelencia". Dijo Li Xiaoping que en 2023, el Excellence Group (constructora) transfirió 47 proyectos, totalizando 4,5 millones de metros cuadrados, y se espera que en 2024 se transfieran otros 4,6 millones de metros cuadrados.

Comentaron que la provisión para pérdidas de créditos comerciales y facturas ascendió a 150 millones de yuanes durante el período, un aumento del 84,37% respecto al año anterior. El equipo directivo de Excellence declaró que se esforzaría por recuperar las cuentas pendientes, destacando esto como una de las principales tareas para 2024.

La dilución de ganancias también se atribuyó a la estrategia de "desinmobiliarización" y al aumento de la independencia. La tasa de margen bruto de los servicios básicos de gestión de propiedades de Excellence en 2023 fue del 18,4%, disminuyendo en un 2,7% interanual, principalmente debido a la competencia en el mercado externo y la disminución del margen bruto de los servicios de expansión de terceros.

"Predijimos que, a medida que la proporción de proyectos de expansión externa aumente, es posible que la tasa de margen bruto disminuya en el futuro, pero también creemos que la reputación de la empresa en el campo de la gestión de propiedades comerciales continuará generando primas sostenidas", dijo Jia Jie.

En cuanto a los negocios de terceros alcanzados en el sector de propiedades comerciales, Excellence ha establecido colaboraciones con una amplia gama de clientes, incluidos nombres conocidos como China Tobacco, Shenzhen Metro, NIO, y otras empresas líderes el año pasado. Yang Zhidong dijo: "La estrategia de profundizar la cooperación con clientes clave es una de las principales estrategias de Excellence. Durante más de una década, la empresa ha establecido una cooperación profunda con varios clientes clave como Huawei, Tencent, Alibaba, y OPPO. En 2023, la tasa de retención de clientes clave alcanzó el 100%, con un valor total de contratos nuevos de 627 millones de yuanes". Según se informó, entre los proyectos nuevos, hay un proyecto emblemático de sede corporativa de 170.000 metros cuadrados para WeChat en Guangzhou; proyectos de complejos industriales de 370.000 metros cuadrados para Huawei en el parque Jiu Huashan de Shenzhen y 1.090.000 metros cuadrados para la sede de fabricación de Huawei.

"El crecimiento de los negocios de terceros ha aumentado en aproximadamente 18 puntos. En 2024, habrá una conversión a gran escala, especialmente en la entrega de proyectos de terceros a gran escala. Esto se verá en los resultados comerciales este año y el próximo", agregó.

CONCLUSIONES

El sector sigue pasando por una tormenta y dudo mucho que esta tormenta se resuelva en el corto plazo. Si veo todo el reporte a nivel general pienso:

1- La empresa tiene la intención de retribuir al accionista y lo deja claro con los dividendos, lo cual es muy positivo. Pero a mi personalmente no me termina de alcanzar para tomar la decisión de exponerme más a Excellence que a otras empresas que tengo en cartera con posiciones más grandes. Es necesario que la cadena de pagos de los servicios que brinda Excellence se ordene para que sienta que el Dividendo es sostenible 100% a largo plazo.

2- No se cuánto tiempo pasará hasta que el tema de las Cuentas por cobrar se normalice, pero al menos la empresa me parece que no está quemando mucha caja con los servicios que brinda y con los Dividendos que reparte, al menos hasta hora. Esto hay que confirmarlo cuando tengamos detalles del Flujo de caja.

3- Es preocupante la compresión de márgenes pero es algo esperable para la actualidad de China. Aún así puede ser que con estos márgenes más bajos, termine generando un Beneficio Neto interesante en relación a la Capitalización de Mercado actual, siempre y cuando la cadena de pagos se normalice.

4- La empresa sigue con intención de seguir creciendo por adquisiciones, aunque este año no hubo movimientos importantes en ese aspecto. También por nuevos proyectos. De esto da cuenta el aumento importante en la GFA contratada.

5- ¿Cuánto de los problemas ya están descontados en la cotización que ha bajado un 87% desde máximos? ¿Será oportunidad comprar con todos los problemas ya presentes o en camino de resolverse? ¿La empresa tendrá la iniciativa de empezar a mantener clientes que pagan y con el tiempo se reducirán las Cuentas por cobrar?

6- Que deje de quemar caja y la sostenibilidad del dividendo ¿Serán un piso para la acción? ¿Cuánto más puede bajar una empresa que reparte un 13% de manera sustentable?

China Renewable Energy (987 en Hong Kong) es un holding de inversión que participa en el negocio de energía renovable en la República Popular China. Opera Parques Eólicos en las provincias de Hebei, Heilongjiang, Gansu, Mongolia Interior, Henan y Zhejiang.

CRE informó que los ingresos se redujeron un 8% hasta los 181,3 millones de HKD. Dice la empresa: "Las condiciones del viento volvieron a la normalidad, pero un aumento en la Curtailment6 en 2023 llevó a una disminución del 8% en los ingresos". La empresa declaró un dividendo de 0,005 HKD (Rendimiento del 4%) que implica un monto a repartir de 12,5 millones de HKD.

El costo de ventas se mantuvo estable en relación al año pasado. La principal partida es de 101,1 millones de HKD por depreciación de activos.

Hay una pérdida de 30,6 millones de HKD que es por deterioro en los Parques Eólicos de Mudanjiang y Muling y Lunaobao. No es una salida de efectivo. No hay mucho detalle sobre el deterioro, tampoco comentan en la partida de ingresos que este deterioro haya generado una disminución de los ingresos. Estimo que es algo bastante común por el uso y el paso del tiempo.

¿Porqué analizamos una empresa que vale 315 millones de HKD y presenta un Beneficio Beto de 18,7 millones de HKD y reparte solo 12,5 millones de HKD? Por la enorme diferencia que hay entre el Beneficio Neto, que incluye Depreciación como costo e Impairments sobre activos y el Flujo de Caja Operativo más los dividendos recibidos de las subsidiarias no consolidadas. Esto es algo que viene ocurriendo en CRE recurrentemente todos los años. Generación de efectivo de operaciones y dividendos recibidos, muy por encima del Beneficio Neto.

La Depreciación de Activos en estos resultados de 2023 alcanzó los 101 millones de HKD. Estos 101 millones de HKD son un gasto contable, no implica salida de efectivo, aunque en la cuenta de resultados resta a los ingresos como costo.

Para entender esto, veamos como ejemplo el Reporte Semestral de 2023, donde nos bridan detalles del flujo de caja: Depreciación por 52,8 millones de HKD, que aparecen sumando en la cuenta de Efectivo generado por operaciones. La salida de caja por Capex es de sólo 15,5 millones de HKD. Los gastos de reparación y mantenimiento por 2,2 millones de HKD.

Tenemos un descuento enorme por Depreciación de activos que siguen operando normalmente, con Capex y gastos de reparación y mantenimiento de actividades muy por debajo de esa Depreciación.

Además de la recomposición por la Depreciación, en el Flujo de Caja Operativo tenemos una partida positiva por los Dividendos recibidos de Asociadas, empresas que CRE no consolida en sus resultado, pero que le pagan dividendos por su participación. 2023 fue especialmente bueno respecto a esto. Hasta el primer semestre, los dividendos recibidos por Asociadas alcanzaban los 135 millones de HKD.

En el Balance del reporte anual 2023 detallan cómo se reduce el monto de los dividendos por cobrar de Asociadas de 148 a 36,6 millones. Esa reducción se debe al ingreso de efectivo por el cobro de esos dividendos de Asociadas que no se consolidan.

La empresa lo dice claramente en la reseña: "El flujo de efectivo fue particularmente sólido. El flujo de efectivo de las actividades operativas y de inversión, que incluye los dividendos de los Parques Eólicos asociados del Grupo, aumentó en 79,9 millones de HKD a 289,5 millones".

No tiene sentido mirar el Beneficio Neto en esta empresa, por los ajustes a favor que tiene por Depreciación, por los dividendos recibidos de subsidiarias, y en este caso, por Impairments.

Un punto importante en CRE es tener claro cuánto tiempo operativo le queda a cada Parque y cuanto efectivo van generando los Parques en relación al Market Cap y a la deuda que tiene. Hace unos meses compartí este resumen en Twitter para saber cuánto tiempo de vida útil le queda a cada Parque. Hasta 2030, el 86% de los Parques debería continuar operando y generando ingresos. Las Concesiones son por 20 años, número que coincide con la cantidad de tiempo que puede operar, normalmente, una turbina eólica.

La deuda es precisamente el dato clave al investigar CRE. Si miramos la evolución de la deuda neta y de los pasivos, vamos a ver que la mayoría del Efectivo de operaciones que genera y el que recibe como dividendo de las subsidiarias que no consolida, fue destinado a disminuir deuda.

La deuda neta durante el año 2023 se redujo en 253 millones de HKD, mientras que la capitalización de mercado de CRE es de 315 millones de HKD. Y el dividendo a repartir es de tan solo 12,5 millones de HKD…

Si la tendencia continúa, la deuda financiera debería desaparecer sin problemas los próximos años. En el reporte aclaran: “Las fechas de vencimiento de los préstamos bancarios son las siguientes: 43,3 millones de HKD deben pagarse en un plazo de un año, 143,5 millones de HKD deben pagarse en un plazo de dos a cinco años y 101 millones de HKD deben pagarse después de cinco años”.

Vamos a ver qué nos dice la empresa para poder pensar a futuro qué riesgos tiene la idea de esperar aumento de dividendos por reducción de deuda y acumulación de efectivo. A mi entender hay dos riesgos: de operaciones y del Capex y posibles inversiones.

RIESGOS DE LAS OPERACIONES

La actividad de generación de energía eólica tiene dos puntos de riesgo operativos: la presencia de viento, que en 2022 generó una disminución de los ingresos, y el Curtailment. La empresa tiene los Parques Eólicos en diferentes ubicaciones, con lo cual, el riesgo de la presencia de viento está en algún punto diversificado. Y como ocurrió en 2022-2023, puede ocurrir que el nivel de viento baje un año, pero se normalice al año siguiente. También debemos remarcar que, si bien 2022 fue un año de menos viento, los resultados fueron muy buenos.

Respecto al Curtailment, en 2023 la empresa nos dice lo siguiente: “Las condiciones del viento en las áreas donde opera la empresa en las provincias de Gansu, Hebei, Henan e Mongolia Interior mejoraron en 2023. Sin embargo, el Curtailment aumentó debido a que las líneas de transmisión de alta velocidad no pudieron dar lugar al aumento en el número de nuevos Parques Eólicos construidos. La restricción fue particularmente grande en Lunaobao”.

Por otro lado, cuando se refieren a cada Parque en particular, establecen una diferencia clara entre los que “se obtuvieron a través del proceso de licitación nacional” y los que no. Los primeros, tienen un Curtailment menor. En este caso, también hay cierta disminución del riesgo debido a la diversificación.

También existe el riesgo del valor de la energía. En el reporte dicen que “La distribución total de energía de los parques eólicos de la empresa en 2023 alcanzó los 1.423,8 GWh o 1.940 horas de utilización, un aumento del 5% en comparación con los 1.360,9 GWh o 1.854 horas de utilización en 2022”. La energía no se vende al mismo valor en cada Parque. También hay que resaltar que aumentó la cantidad de energía vendida, pero los ingresos bajaron. Quizás hay un efecto por el precio de venta de cada Parque, pero también por una baja en la tarifa. La competencia en China está presente en todos los sectores y este no es la excepción. La empresa comenta: "Con el aumento en el número de Parques Eólicos, y el hecho de que todavía existe una dependencia por parte de la red en las plantas de carbón, dado que la energía renovable es más inestable, hubo un aumento en el Curtailment en 2023. También hemos sido cautelosos porque el gobierno ha adoptado el esquema de comercio experimental, lo que efectivamente resulta en tarifas más bajas para la electricidad vendida bajo este acuerdo. Por lo tanto, aunque el costo de los aerogeneradores ha disminuido considerablemente, las tarifas más bajas del esquema de comercio y las tasas de Curtailment más altas han reducido los rendimientos generales. Como resultado, el Grupo ha sido más cauteloso en la expansión que las Empresas Estatales, menos enfocadas en los rendimientos”.

En relación a las tarifas, mi sensación es que, al tener los parques funcionando, hay mucho margen para seguir ganando a pesar de que el gobierno disminuya las tarifas. El costo grande es instalar el parque.

La contracara del aumento de la cantidad de Parques Eólicos en China es que “Según el Consejo de Electricidad de China, se espera que la demanda de electricidad aumente un 6.0% anual”. Si habrá aumento de la demanda de Energía en China, tiene que haber más producción, y más capacidad de transmisión de esa producción. Y agregan como dato positivo que “El Grupo continuará monitoreando el mercado y la situación de Curtailment. Anticipamos que en los próximos años, la tasa de Curtailment se reducirá a medida que se construyan nuevas líneas de transmisión de alta velocidad". Por lo tanto, puede haber más competencia, pero también habrá más demanda, y se espera que aumente la capacidad de transmisión, reduciendo la competencia y el Curtailment.

RIESGO DE CAPEX E INVERSIONES

La empresa dice: "Estamos considerando activamente la actualización de nuestros parques eólicos más antiguos. La Agencia Nacional de Energía está fomentando las actualizaciones y emitió una política en junio de 2023 llamada Medidas Administrativas para la Actualización y Retiro de Parques Eólicos. Esta política alienta a los parques eólicos con más de 15 años de antigüedad y una capacidad de menos de 1,5 MW/unidad a ser actualizados". "Con una relación de apalancamiento neto de solo el 7%, el Grupo tiene uno de los balances más sólidos de la industria. Mientras que otros desarrolladores de Empresas Estatales tienen balances más débiles y enfrentan el estrés de flujos de efectivo más débiles debido al Curtailment, tarifas más bajas y altas cuentas por cobrar, el flujo de efectivo de CRE es sólido y está bien posicionado para aprovechar las oportunidades".

CONCLUSIONES:

¿Qué hará la empresa cuando genere mucho efectivo y el Balance ya esté limpio? Si en 2023 la empresa redujo deuda por 250 millones y decide repartir por 12,5 millones, ¿No podría haber un aumento considerable del monto a distribuir cuando no haya deuda para pagar?

Este reporte me genera dudas sobre la idea original de inversión: Viendo el Calendario de vencimientos de deuda ¿No debería ya este año haber aumentado el dividendo? ¿Se transformará en otra empresa China que acumula efectivo y no hace nada?

También pienso que el enfoque centrado en esperar un incremento del Dividendo desconoce el “bien hacer” del holding durante los últimos 4 años que ha visto como la Deuda Neta se redujo en 558 millones de HKD, con una Capitalización de Mercado actual de 315. Si el efectivo, en vez de distribuirse, se utiliza en nuevos Parques que agranden el negocio en línea con lo que hay hoy, ¿No sería buena inversión también?

Por lo pronto, al precio de hoy, el dividendo rinde un 4% anual y por el nivel de efectivo que viene generando, parece difícil que a futuro lo reduzca.

En resumen: Tenemos una empresa que genera mucho efectivo, con un producto que su demanda no va a disminuir. Están sobre la mesa los riesgos operativos: Viento, tarifas, Curtailment y competencia, todos presentes en mayor o menor medida estos últimos tres años. El efectivo destinado actualmente a disminuir deuda, ¿a dónde irá los próximos años?

China Nonferrous Mining Corporation Limited es un holding de inversiones que se dedica a la exploración, minería, procesamiento de minerales, lixiviación, fundición y venta de cátodos, blísters y ánodos de cobre. Las unidades de producción se encuentran en Zambia y la República Democrática del Congo.

Los ingresos de China Nonferrous Mining para el año 2023 se redujeron de 4.094 millones de USD a 3.606 millones de USD. Los costos también se redujeron de 3.287 a 2.728 millones de USD. La reducción de los costos por encima de los ingresos generó que el Gross Profit aumente de 807 millones de USD en 2022 a 877 millones de USD en 2023.

En "Other gains and losses" hay un aumento de pérdida de 70 millones de USD que son en su mayoría pérdidas por Tipo de cambio, probablemente por la devaluación de la moneda de Zambia. Muchos activos en los balances de las subsidiarias están en moneda local, aunque las ventas en cobre son en USD. Esa pérdida no implica una salida de Efectivo de las cajas de las subsidiarias operativas de China Nonferrous Mining.

Los gastos administrativos aumentaron un 18,9% principalmente por el aumento de los gastos de investigación y otros gastos.

Incluyendo este ajuste por tipo de cambio que no implican salida de efectivo, el Beneficio Neto atribuible a los accionistas de China Nonferrous Mining7 fue de 277 millones de USD. La Capitalización de mercado actual es de 3.123 millones de USD. Esto deja la cotización a 11 años de Beneficio Neto de 2023.

La empresa no presenta los detalles del Flujo de Caja, pero nos dice que el Flujo de caja operativo fue de 589 millones de USD. Si aplicamos el mismo porcentaje para los accionistas de China Nonferrous Mining del 72% que se observa en la cuenta de resultados, tendríamos unos 424 millones de USD en flujo de caja operativo atribuible a los accionistas de China Nonferrous Mining.

Dice la empresa respecto a la reducción: "El flujo de efectivo generado por las actividades operativas disminuyeron un 24,7% principalmente debido al aumento interanual de inventarios y la disminución en los saldos de cuentas por cobrar comerciales".

Por otro lado nos brindan el detalle de los Gastos de Capital por unidad de producción. Si aplicamos el mismo 72%, podemos pensar que los Gastos de Capital atribuible a los accionistas de China Nonferrous Mining sería de 98 millones de USD.

Estos cálculos, que podrían no ser del todo certeros por los diferentes porcentajes de participación, dejarían una generación de 326 millones de USD de Flujo de caja Operativo atribuible a los accionistas de China Nonferrous Mining. Ese número es 9,5 veces la Capitalización de Mercado actual de la empresa.

¿PORQUÉ MEJORAN LOS MÁRGENES CUANDO LOS INGRESOS BAJAN?

El precio del cobre fluctuó y la producción de blísteres y ánodos de cobre se redujo un 10,5%, pero la producción desde mineral de minas propias aumentó de 151.186 a 169.348 toneladas de cobre.

Esta utilización de mineral propio aumenta considerablemente los márgenes. En el reporte dicen lo siguiente: “El margen de beneficio bruto del cobre blister y los ánodos de cobre aumentó del 5,9% en 2022 al 12,9% en 2023, principalmente atribuible a la disminución en los costos unitarios de venta del cobre blíster y los ánodos de cobre”.

En la presentación para inversores que hacen para China, brindan más detalles: “El margen de beneficio bruto de las minas propias es aproximadamente un 20% mayor que el margen de beneficio bruto del mineral comprado, y ambas lograron un crecimiento interanual”.

BALANCE Y DIVIDENDOS

Por el lado de los activos hay 861 millones de USD en inventario (materia prima, en progreso y bienes terminados). 417 millones de USD en cuentas por cobrar, que en este caso sí se cobran. Además cuenta con 110 millones en Depósitos y 492 millones de USD en Efectivo. El total de estos activos suma 1.880 millones de USD.

Por el lado de los Pasivos, se destaca la notable disminución de la deuda. Los préstamos de largo plazo se reducen de 351,5 millones de USD a 0. Los préstamos de corto plazo se mantienen en 177 millones de USD.

Si a los Activos líquidos que suman 1.880 millones de USD le restamos el total de los Pasivos por 1.332 millones de USD, quedan limpios 548 millones de USD, frente a los 3.123 millones de USD de Capitalización de Mercado actual. Dejando de lado todos los activos que están produciendo y los recursos para años de producción.

Es para destacar cómo año a año la empresa logró ir saneando completamente su Balance, al punto que actualmente la Caja Neta alcanza los 424 millones de USD.

Esa mejora de la Caja neta se logra incluso después de repartir 105 millones de USD en dividendos en relación al año 2022.

En relación al resultado del año 2023, China Nonferrous Mining declaró un dividendo de 0,029702 USD, aproximadamente 0,232 HKD por acción. Este dividendo representa un 3,5% del precio del último cierre en la bolsa de Hong Kong.

El Payout no aumentó: 111 millones de USD a repartir es el 40% de los 277 millones de USD de Beneficio Neto atribuible a los accionistas de China Nonferrous Mining.

RESEÑA DE LA EMPRESA

Van los puntos más destacados: “En el África Central y del Sur, los disturbios sociales causados por las elecciones locales, la insuficiente oferta de bienes debido al incumplimiento de los proveedores en la producción, la presión sobre los costos de producción causada por la capacidad eléctrica y de transporte ajustada, y la situación de seguridad cada vez más severa y otros factores desfavorables continuaron perturbando la producción normal de la planta de minería y fundición. Sin embargo, bajo el liderazgo del consejo de administración y el sólido apoyo de los accionistas, todos los empleados de la Compañía superaron muchas dificultades, preservaron la producción, estabilizaron los costos, aumentaron la eficiencia y mejoraron la calidad, y completaron el trabajo de producción y operación del año de una manera mejor”.

“En 2023, los presidentes de Zambia y Congo visitaron China, mostrando su disposición a cooperar con empresas chinas, especialmente la visita del Presidente de Zambia a CNMC, que abrió un nuevo espacio para el desarrollo de la Compañía en el país”.

“Las perturbaciones en la producción mundial de cobre se intensificaron, la geopolítica, los conflictos comunitarios, los desastres naturales y otros factores desfavorables harán que el incremento en el suministro de cobre sea menor de lo esperado; al mismo tiempo, la construcción de instalaciones de energía eléctrica, la transformación energética y la actualización de la demanda apoyarán el crecimiento estable del consumo. Desde una perspectiva anual completa, el panorama del suministro de minas de cobre mantendrá un equilibrio ajustado, y la combinación de atributos de productos básicos y atributos financieros puede impulsar hacia arriba el centro de precios del metal de cobre”.

CONCLUSIONES

1- La empresa no está regalada como cuando se pudo comprar a 1,50 HKD (650 millones de USD). Eso se ve claramente en re-rate que tuvo los últimos años: el dividendo pasó del 10% al 3,5%, y el PER de 3-4 a 11.

Yo esperaba un dividendo mayor, pero viendo que el efectivo se utilizó principalmente en reducir deuda financiera, me he quedado conforme. Pensemos que en 2023 la empresa redujo en 350 millones de USD la deuda financiera, muy por encima de los 11 millones destinados al reparto de dividendos.

2- A nivel operaciones, siempre habrá dificultades del tipo que la empresa comenta. El último problema es la disminución del caudal del Rio Zambezi8. Pero las unidades operativas siempre encuentran la forma de mantener la producción a buen nivel.

3- ¿Qué esperar a futuro teniendo en cuenta que hoy la acción no está a precios de remate? Yo personalmente confío en la ejecución de la empresa y dejo de lado el “timing” o tomar ganancias en grande. La tengo en cartera desde hace varios años y ahí seguirá. El 14 de septiembre anunciaron los proyectos que tienen por delante9. Uno de ellos lo comentamos en la Newsletter de la semana pasada10. Espero que la producción vaya creciendo, que aumente el efectivo en caja y que los dividendos sigan fluyendo. Es una empresa que está ordenada, que ejecuta bien las operaciones y las inversiones que realiza para aumentar producción y que ofrece exposición a un metal clave como el cobre.

¿Tienen alguna de estas empresas en cartera? ¿Qué opinan de los resultados?

Un "Impairment" (deterioro) es una reducción en el valor contable de un activo, que puede ocurrir cuando el valor en libros de un activo es mayor que su valor razonable o valor recuperable estimado. En el caso de Excellence, el principal objeto de los Impairments son las Cuentas por cobrar de empresas que por diferentes problemas ya no pueden pagar.

Value-added services: servicios de valor agregado a clientes, que incluyen servicios de activos que abarcan servicios preliminares de consultoría inmobiliaria, servicios de agencia de arrendamiento y venta de propiedades, servicios de operación inmobiliaria liviana y servicios de operación de espacios, consulta de planificación empresarial y servicios corporativos.

"Less: loss allowance" es una reducción en el valor de los activos financieros para reflejar la provisión para pérdidas esperadas en cuentas por cobrar u otros activos similares. Esta provisión se establece para cubrir el riesgo de incobrabilidad de las cuentas por cobrar debido a la posibilidad de que los deudores no paguen sus obligaciones. La cantidad exacta de la provisión se determina mediante evaluaciones periódicas del riesgo crediticio de los deudores y otros factores relacionados. La deducción de la "loss allowance" se realiza para reflejar el valor neto de los activos financieros después de tener en cuenta las posibles pérdidas esperadas debido a incobrabilidad.

El Curtailment, para los generadores de energía de la red eléctrica, es la reducción de la producción por debajo de lo que se podría haber producido, debido a que la red de transporte no es capaz de soportar la producción de total de la generación renovable.

Es necesario tomar ese Beneficio Neto y no el global, porque China Nonferrous Mining es un Holding que comparte participaciones con otras empresas en todas sus unidades de producción. Ese número es acorde a la realidad en relación a los Beneficios Netos que obtenemos los accionistas de la cotizante. Van aquí los detalles de participaciones de otras empresas en las diferentes subsidiarias:

En cuanto a CRE creo (y es solo opinión), que esta empresa dedicará su flujo de caja a comprar más parques, no de momento a repartir más dividendos. Por lo tanto entrará en un espiral de compra de activos aumentando su deuda, otro ciclo de reducción de deuda, volver a comprar/mantener activos y así sucesivamente. Si todo eso no viene acompañado de aumento de márgenes operativos, veo un estancamiento en la cotización. Por lo tanto, la clave está en los márgenes. Pero lo dicho, es una opinión, y seguramente equivocada.

En cuanto a Consun, me parece llamativo el aumento de las ventas en medicinas hepatobiliares, que aún siendo un monto pequeño en comparativa, la subida ha sido enorme. No sé qué recorrido tiene ni hasta dónde puede llegar. Creo que también cuentan que tienen nuevos medicamentos en fase I y II que parece van bien. estaría bien estar atentos a ver cómo van los nuevos medicamentos en fase de investigación. Gran empresa Consun.