Invertir en REITs de autoalmacenamiento

Una industria poco conocida, pero que ha sido exitosa.

Tesis de Inversión

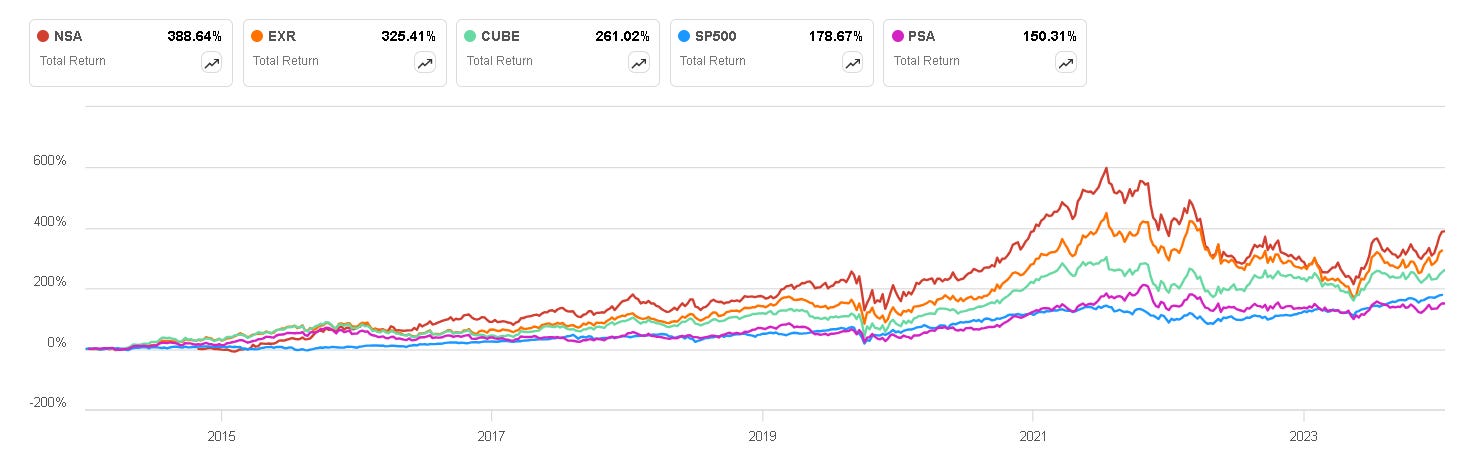

Y aquí viene de nuevo Mexican Investor, hablando sobre una industria absolutamente aburrida y fácil de entender, pero que en bolsa ha dado numerosos ganadores en los últimos años, como se puede notar en la siguiente gráfica.

En los últimos 10 años el S&P500 ha tenido un upside de 178% contando dividendos, mientras que algunas de las compañías de esta industria han tenido incluso el doble de retorno en el mismo periodo. Entonces quiero comenzar por presentar el contexto de este sector, mostrar por encima a estos cuatro representantes y al final ustedes serán los que decidirán qué empresa quieren que sea presentada con más detalle.

Modelo de Negocios

Esta industria de la que hablo es la de los REITs de self-storage. Como comentaba, la forma en la que hacen dinero estas compañías es bastante sencilla de entender. Pero antes de hablar en detalle de lo que hacen estos REITs, vale la pena explicar brevemente lo que es un REIT.

¿Qué es un REIT?

Un REIT, o Fideicomiso de Inversión en Bienes Raíces (por sus siglas en inglés, Real Estate Investment Trust), es una entidad financiera que invierte en activos inmobiliarios y ofrece a los inversionistas la oportunidad de participar en los beneficios de la inversión en bienes raíces sin necesidad de poseer directamente propiedades inmobiliarias.

La principal característica distintiva de los REITs es que deben distribuir la mayor parte de sus ingresos netos a los accionistas en forma de dividendos. Esto les permite recibir un trato fiscal especial y, al mismo tiempo, atraer a inversionistas interesados en ingresos regulares. Entonces, invertir en REITs puede ser una forma diversificada de participar en el mercado inmobiliario sin la necesidad de adquirir propiedades directamente. Algo así como invertir en acciones es una forma de tener negocios, pero de forma diversificada y sin tener que arriesgar todo tu capital en un solo lugar.

REITs de self-storage

Ahora que entendemos lo que es un REIT, podemos ir intuyendo cuál es el modelo de negocios de uno de almacenamiento personal. Básicamente, estos se especializan en la propiedad y gestión de instalaciones de almacenamiento personal, que son esta especie de mini-bodegas que proporcionan espacio de almacenamiento seguro y accesible para personas y empresas que necesitan guardar artículos personales.

Este tipo de negocios no son habituales en México (país donde vivo), pero en Estados Unidos, el país del consumismo por definición, es muy habitual el poseer pertenencias que ya no caben en tu hogar y a las cuales debes buscarle otro lugar para almacenarlas. Este no son el único perfil de consumidor de las compañías de self-storage, como veremos más adelante, pero nos ayuda a entender la base de por qué existe la demanda por estos servicios y por qué han ido tan bien en el pasado.

Comportamiento Durante Crisis

Los servicios de almacenamiento tienden a demostrar resiliencia frente a las crisis macroeconómicas. Esto se debe principalmente a que la demanda de dichos servicios también suele estar vinculada a acontecimientos importantes de la vida, como la reubicación, el matrimonio o el divorcio. Estos eventos tienden a persistir independientemente de las condiciones económicas, lo que garantiza un nivel constante de demanda. Además, la disponibilidad de contratos de alquiler de mes a mes brinda a los clientes flexibilidad, simplificando el proceso de alquiler en comparación con comprometerse a un plazo fijo, como un año.

La naturaleza sólida de los servicios de autoalmacenamiento se hace evidente cuando analizamos el desempeño de empresas clave como Public Storage (NYSE:PSA) , Extra Space Storage (NYSE:EXR) y CubeSmart (NYSE:CUBE) durante la gran crisis económica de 2008. Todas estas empresas demostraron una resiliencia notable y, en promedio, en 2009 sólo experimentaron una disminución del 2% en sus ingresos, y al año siguiente, la mayoría de ellas ya se habían recuperado. En esencia, estos REITs experimentaron sólo una modesta disminución de sus ingresos anuales durante una de las crisis inmobiliarias más importantes de la historia reciente.

Industria en Crecimiento, Pero Fragmentada

En los últimos años, el mercado de autoalmacenamiento en los Estados Unidos ha experimentado un crecimiento significativo, con expectativas de que el mercado global continuará expandiéndose a un mid-single digit hasta al menos 2029. Este crecimiento se ve impulsado principalmente por el constante aumento de la población estadounidense, lo que lleva a una mayor demanda de soluciones de almacenamiento. La urbanización y los cambios demográficos, como la tendencia de los millennials a trasladarse a las afueras de las ciudades en busca de rentas más accesibles, contribuyen a la creciente necesidad de espacio de almacenamiento adicional en lo que se realiza el proceso.

Además, la cultura prevaleciente de consumismo y la inclinación a acumular posesiones también desempeñan un papel importante a la hora de impulsar la demanda de espacio de almacenamiento. A medida que las personas adquieren más pertenencias, surge la necesidad de almacenamiento adicional para acomodar artículos que tal vez ya no quepan en sus hogares. Dados los crecientes costos del alquiler de apartamentos, las personas podrían optar por espacios habitables más pequeños, lo que resultaría en una mayor demanda de espacios de almacenamiento suplementarios para albergar posesiones que ya no pueden acomodarse en residencias de tamaño reducido.

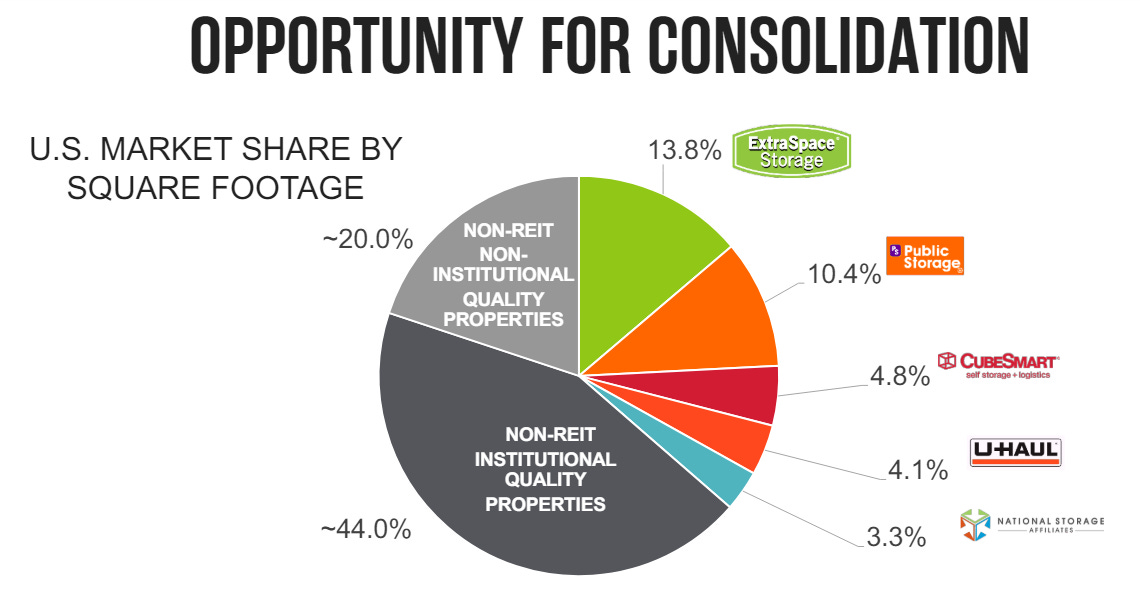

El sector del self-storage se caracteriza por su fragmentación, ya que cuenta con numerosos operadores pequeños e independientes junto a unos pocos competidores nacionales más grandes. Las barreras de entrada relativamente bajas en esta industria facilitan a los empresarios e inversores locales establecer y operar instalaciones en comparación con otros sectores inmobiliarios, que requieren menos capital inicial y experiencia, pero a su vez hay empresas ya muy consolidadas que suelen tener mayor músculo financiero y la capacidad de comprar a algunos de estos competidores regionales.

Los cuatro actores principales que dominan el sector incluyen Public Storage (PSA) con unos ingresos de 4.61 mil millones de dólares en los últimos doce meses, Extra Space Storage (EXR) con 2.92 mil millones de dólares, CubeSmart (CUBE) con 1,000 millones de dólares y National Storage (NSA) que generó 850 millones de dólares en ventas, siendo la más pequeña de las cuatro. Por último, vale la pena mencionar a U-Haul (UHAL), que originalmente estaba enfocada en el transporte de artículos personales, recientemente ingresó al lucrativo segmento de autoalmacenamiento también, aprovechando su extensa red de distribución y su fuerte presencia de marca. Todas ellas cotizan en bolsa y más adelante las compararemos entre si, ya que no se debe ignorar el coste de oportunidad de no invertir en el mejor jugador del sector.

A pesar de los ingresos sustanciales de los cinco principales competidores mencionados, en conjunto representan sólo el ~36% del total de metros cuadrados disponibles para alquiler de almacenamiento y del 15 al 20% del número total de instalaciones disponibles para alquiler. La mayor parte de la cuota de mercado, que oscila entre el 60 y el 70%, se distribuye entre numerosos pequeños competidores. Esta fragmentación posiciona a estas entidades más pequeñas como objetivos potenciales de fusiones y adquisiciones para actores más grandes, fomentando un crecimiento inorgánico significativo dentro de la industria.

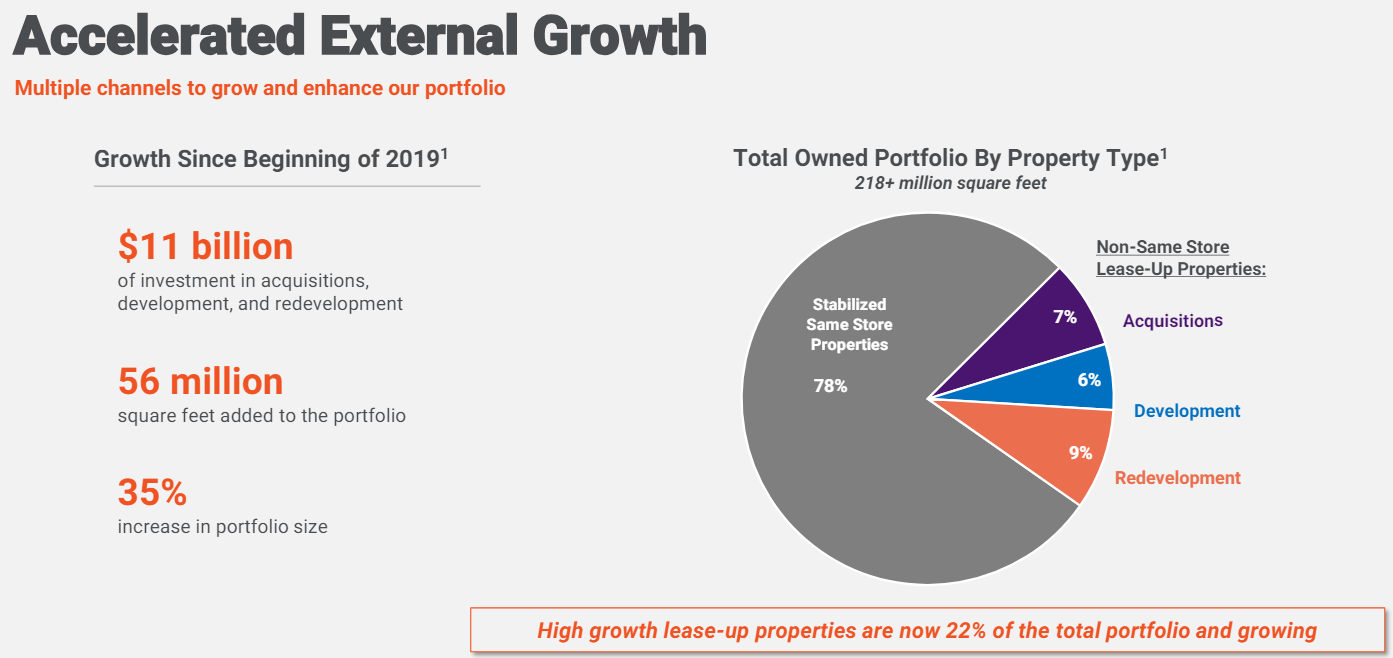

Por ejemplo, Public Storage ha revelado el desglose de su crecimiento desde 2019, mostrando que aproximadamente el 35% de su crecimiento se ha logrado a través de adquisiciones. Este enfoque estratégico permite a las empresas más grandes ampliar su participación de mercado, mejorar su presencia geográfica y capitalizar la naturaleza fragmentada del mercado de autoalmacenamiento.

Key Ratios

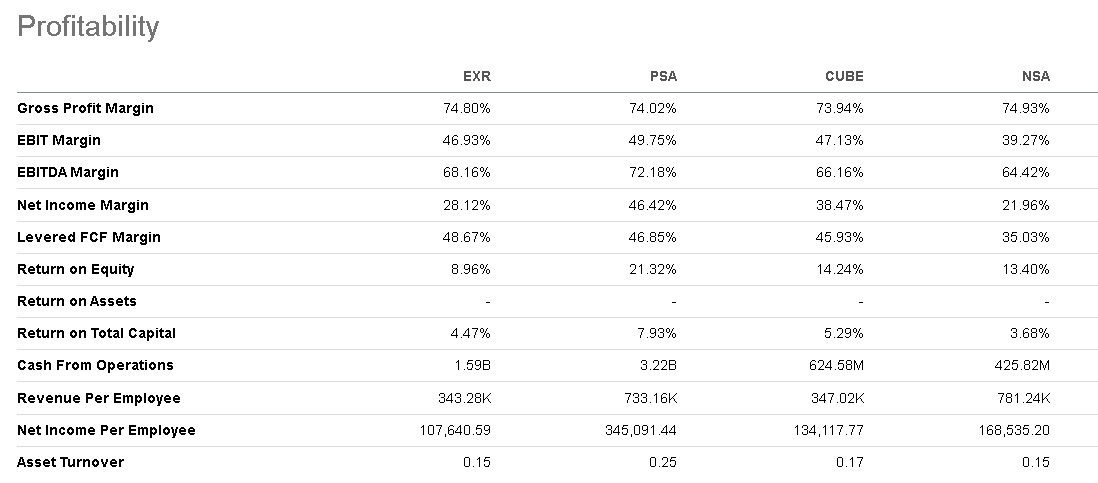

Public Storage (PSA) ha mantenido su posición como la empresa más grande del sector durante décadas y ha tenido una escala significativamente mayor desde 2007. Actualmente genera 1.5x más ingresos que la segunda competidora más cercana (EXR), lo que la pone como mayor candidata a ser una de las consolidadoras del sector.

Esta ventaja parece resultar en mejores márgenes debido a las economías de escala facilitadas por la distribución de los costos fijos, como la administración de propiedades, gastos administrativos o gastos de marketing, en una cartera más amplia de propiedades. Por ejemplo, analizando el margen EBIT y Net Income podemos notar que PSA es la que resalta.

En los últimos cinco años, las empresas del sector han crecido entre 10 y 20% anualmente sus ingresos, pero el apalancamiento operativo se ha hecho notar en todas, logrando un crecimiento mayor en su EBITDA.

En el caso en particular de EXR, el crecimiento vino derivado a la fusión que realizaron con Life Storage, en una transacción de casi 12 mil millones de dólares. Una fusión gigante que la catapultó con la segunda empresa más grande del sector.

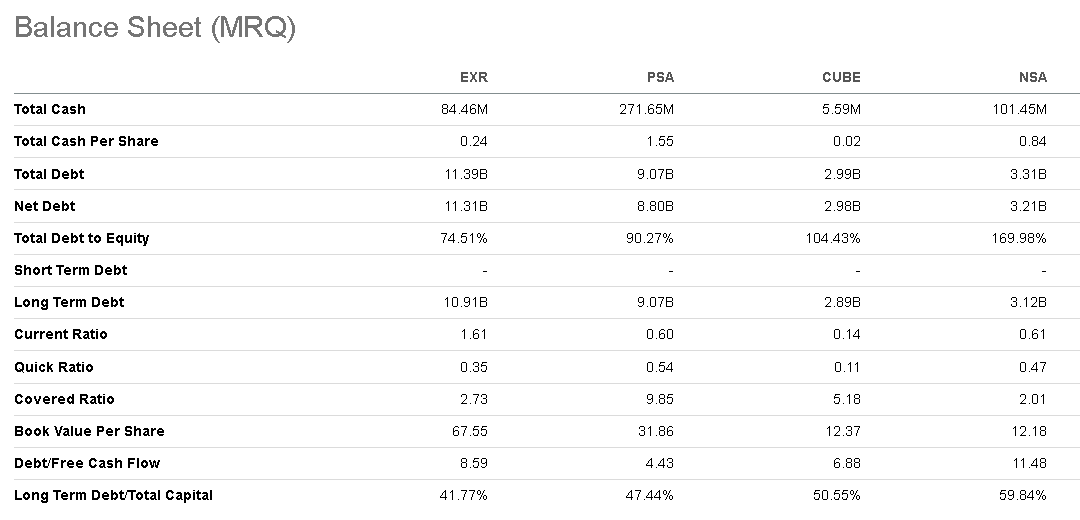

Por supuesto que una adquisición así no es gratis y EXR es la segunda con mayor deuda/free cash flow actualmente, con un ratio de 8.6x, siendo NSA la más endeudada y PSA la que menos.

Al tratarse de REITs, un aspecto clave es el de los dividendos. Si bien esta industria destaca por ser sólida y tener algo de crecimiento a futuro, los dividendos que recibamos en el camino también sumarán al performance.

Actualmente NSA es la que posee un dividend yield más alto, es decir, sería la que nos otorgaría mayor rentabilidad al invertir en sus dividendos. En mi opinión, esto se debe a que también es la que posee menor calidad, como vimos a lo largo de esta sección. Es la de menor escala, la más endeudada, con peores márgenes y, como se puede apreciar en la imagen, la que tiene el payout más alto, por lo que la posibilidad de aumentar el dividendo pagado va a depender únicamente de crecer, mientras que otras como PSA y CUBE tienen mucho margen para aumentar su dividendo únicamente por esta vía.

Vale la pena destacar que CUBE y EXR llevan 13 años consecutivos de aumentar el dividendo y la frecuencia de pago en todas es trimestral.

Riesgos de la Industria

Si bien hasta ahora hemos reconocido la resiliencia de las empresas de autoalmacenamiento, es crucial reconocer que no son completamente inmunes a las crisis económicas. En crisis grave y prolongada, la reducción de gastos se convierte en una prioridad para las personas y las empresas también suelen reducir sus operaciones, lo que podría afectar la demanda de servicios de almacenamiento.

Además, el exceso de oferta en mercados específicos puede afectar las tasas de ocupación y los precios de alquiler. Dada la alta competencia y la mínima diferenciación entre estos servicios, una crisis fácilmente podría desencadenar una guerra de precios a medida que las empresas compitan por atraer consumidores con opciones más asequibles, ya que no hay muchas opciones de mantener precios a través de mejorar el valor añadido.

Conclusiones

Creo que es difícil hacer una mala inversión en este sector, ya que sus características estructurales hacen que las empresas sean sólidas, incluso algo defensivas, y tengan posibilidades de seguir creciendo durante varios años más en el futuro.

Ahora, la parte importante es las dejo a ustedes. ¿Qué empresa les gustó más? Piensa bien tu respuesta, ya que de esto dependerá la próxima tesis jajaja. Les mando un saludo y recuerden que todos los comentarios son bienvenidos.

Muy interesante, muchas gracias. Estoy estudiando REITs y concretamente este sector. Me viene fenomenal.

Muy interesante. Lo único que yo añadiría es que el mercado de EEUU está bastante explotado y creo que el europeo puede tener más recorrido. Ahora mismo está cara, pero, si baja, Big Yellow (BYG) creo que sería una gran oportunidad.