Airtel Africa: Resultados Q4 2025

"La oportunidad de crecimiento en servicios de datos no tiene parangón".

Airtel Africa presentó resultados anuales del último trimestre del año fiscal 2025. Quiero traer información importante de los resultados, de los KPIs y de la Conference Call.

Tengo Airtel Africa en todas las carteras que administro y he comprado a todo tipo de precio desde 2021. Actualmente se encuentra cerca de máximos históricos. Desde la presentación de resultados bajó un 5%.

REPORTE DE RESULTADOS FINANCIEROS

Para hablar de los resultados financieros de Airtel Africa, no podemos dejar de recordar que las monedas en los países donde opera la empresa han sufrido, los últimos años, devaluaciones muy grandes. Solo recordar que Nigeria llegó a representar casi la mitad del EBITDA de la empresa, y en el peor momento de la devaluación de la moneda local, esa proporción bajó al 20%.

Por ese motivo me parece complicado evaluar el desempeño de la empresa teniendo en cuenta solo los resultados financieros, y menos aún, los resultados financieros de un sólo trimestre. A grandes rasgos, podemos notar que la reciente depreciación del USD y la “estabilidad” de la moneda de Nigeria en los últimos trimestres han ayudado a que los ingresos y los beneficios en USD mejoren.

Si miramos la cuenta de resultados, vemos el impacto positivo que tiene el hecho de no tener devaluaciones bruscas que implican, por un lado, menos ingresos en USD, y, por otro, costos financieros por derivados y pérdidas por tipo de cambio. En el año fiscal 2024, la devaluación de la naira llegó a implicar un negativo de 1.070 millones de USD. Esta diferencia lleva a que el Beneficio Neto se vuelva positivo.

En el siguiente cuadro podemos ver en rojo como los ingresos y el “Operating free cash flow” se han deteriorado junto con las monedas locales los últimos tres años. Pero si vemos la tendencia trimestre a trimestre del último año, la mejora en USD es clara.

La tendencia positiva se debe a varios factores: uno es el que comenté anteriormente, debilidad del USD y estabilidad de las monedas en el último año. Pero otro factor importante es el crecimiento que ha logrado Airtel Africa como negocio, trimestre a trimestre. Una de las formas de ver esto es observando el crecimiento en “moneda constante”. La empresa explica esta métrica en los reportes: “La metodología para calcular los resultados en moneda constante implica traducir los resultados del ejercicio financiero actual y del ejercicio financiero anterior utilizando un tipo de cambio fijo, denominado tipo de cambio de "moneda constante. Específicamente, se utilizan los tipos de cambio de cierre al 31 de marzo de 2024 para todas las regiones operativas y segmentos de servicio para calcular los montos y las tasas de crecimiento en moneda constante Las tasas de crecimiento para las regiones operativas y los segmentos de servicio se proporcionan en moneda constante porque esto representa mejor el desempeño del negocio”.

Un ejemplo claro: los ingresos en moneda reportada decrecieron 0,5% en el año fiscal terminado el 31 de marzo de 2025. En moneda constante crecieron un 21,1%. El EBITDA disminuyó un 5,1% en moneda reportada. En moneda constante creció un 18,1%.

Pero si vemos el último años: Los ingresos en USD crecieron un 17,7% en el trimestre de marzo 2025 en relación al de marzo 2024. El EBITDA un 19,8%.

Cuando las monedas dejan de devaluarse, los resultados en moneda reportada recuperan pero con un negocio, un ecosistema de usuarios, mucho más grande.

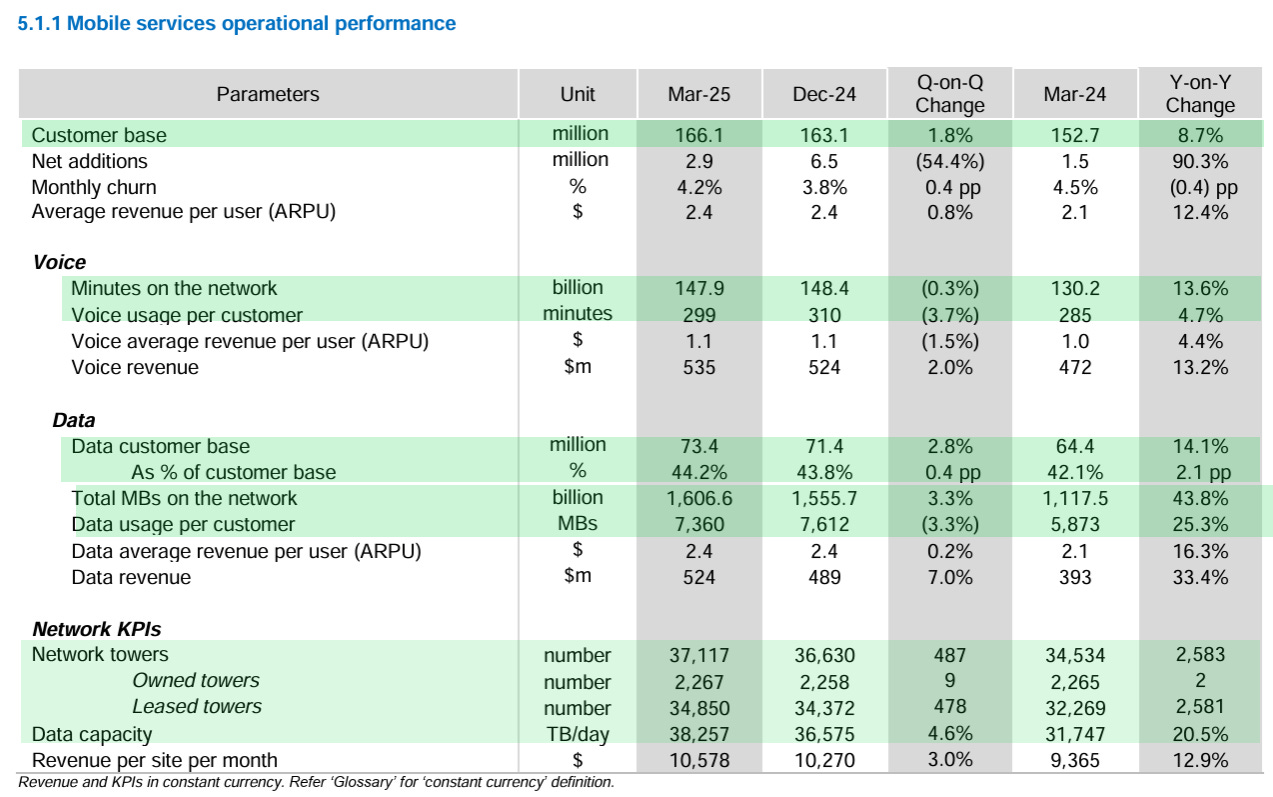

RESULTADOS POR KPIs

Para medir los resultados, al margen de lo financiero, hace años que sigo los KPIs que dan cuenta del crecimiento real.

La base total de clientes aumentó un 8,7% YoY.

La cantidad de minutos utilizados aumento 13,6% YoY.

La cantidad de minutos utilizados por cliente aumentó un 4,7% YoY.

La base de clientes que usan datos aumentó un 14,1% YoY. Ahora el 44,2% del total de la base de clientes consume datos.

El total de datos consumidos aumentó un 43,8% YoY.

Los datos consumidos por usuario aumentó un 25,3% YoY.

La red de torres de comunicación aumentó de 34.534 a 37.117.

La capacidad de la red para manejar tráfico de datos aumentó un 20,5% YoY.

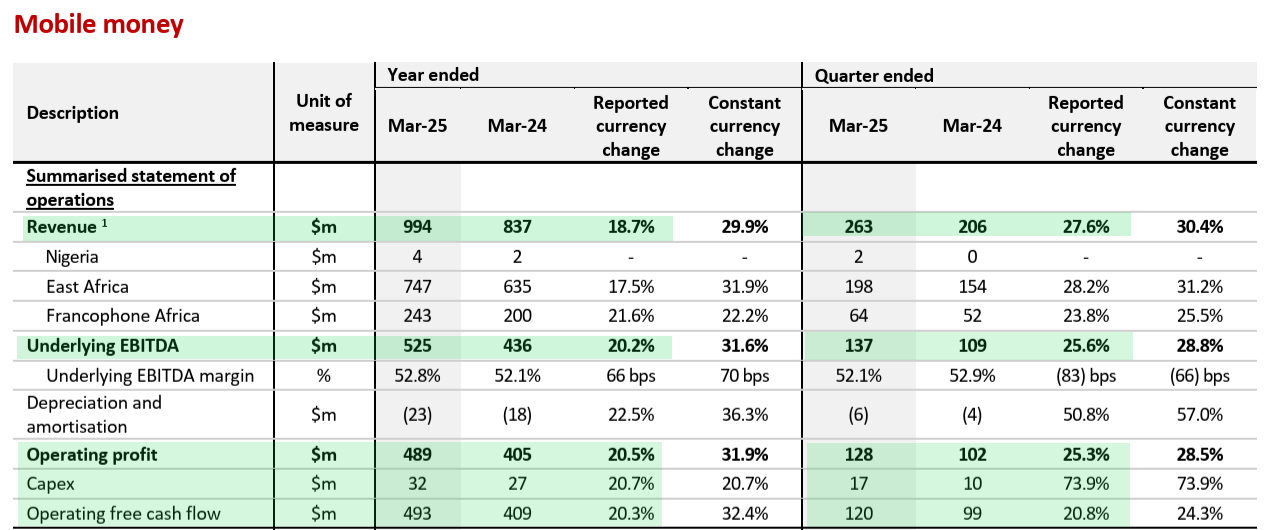

Por el lado del Airtel Money:

La base de clientes de Airtel Money creció 17,3% YoY.

El valor total de las transacciones en moneda constante se incrementó un 34% YoY.

El valor por transacción en moneda constante por cliente aumentó un 13,2% YoY.

En la presentación para inversores también brindan información que me parece muy interesante, por la tendencia de crecimiento que muestran y por el potencial a futuro.

La cantidad de “customer activating outlets” (puntos físicos o agentes comerciales autorizados donde los clientes pueden activar servicios móviles o financieros), aumentaron en 28.000 durante el año fiscal 2025 hasta los 392.000.

Además de crecer la cantidad de “sites”, la empresa desplegó aproximadamente 3,300 km de fibra óptica. La fibra es esencial para conectar las torres móviles y permitir un uso más intensivo de servicios.

La cantidad de clientes con Smartphones aumentó un 20,2% YoY.

La cantidad de Agentes de Airtel Money, personas o puntos físicos (tiendas, kioscos, agentes independientes) que actúan como intermediarios para los servicios de Airtel Money, aumentó 23,4% YoY hasta los 1.699.000.

La penetración de Airtel Money en la base total de clientes aumentó al 26,8%.

Cuando veo todas estas inversiones, en lugares remotos de Africa, generando una red de agentes de 1,7 millones de personas, no puedo dejar de pensar en los Moats de Pat Dorsey que comenté la semana pasada1.

AIRTEL MONEY

Los números del Airtel Money son muy buenos. Los ingresos en USD crecieron un 27,6% en Q4 2025. El EBITDA un 25,6%. El Flujo de caja operativo un 20,8%. El Capex del Mobile Money es más bajo porque gran parte de la infraestructura física costosa necesaria para su funcionamiento (la red móvil) se capitaliza bajo el segmento de Mobile Services.

La IPO del segmento se pospuso al primer semestre del año calendario 2026. Dicen en el reporte: “Estamos avanzando significativamente en los preparativos para la salida a bolsa de Airtel Money y seguimos comprometidos con este objetivo. Sin embargo, también somos conscientes de la evolución de las condiciones del mercado”.

¿PERO CUANTO GANA AIRTEL? ¿CUÁNTO RETORNA AL ACCIONISTA?

Mi enfoque de centrarme en los KPIs siguiendo el crecimiento quizás deja de lado la lectura del precio de la acción. Creo que este cuadro del Free Cash Flow es el que mejor refleja la estrategia de Airtel Africa.

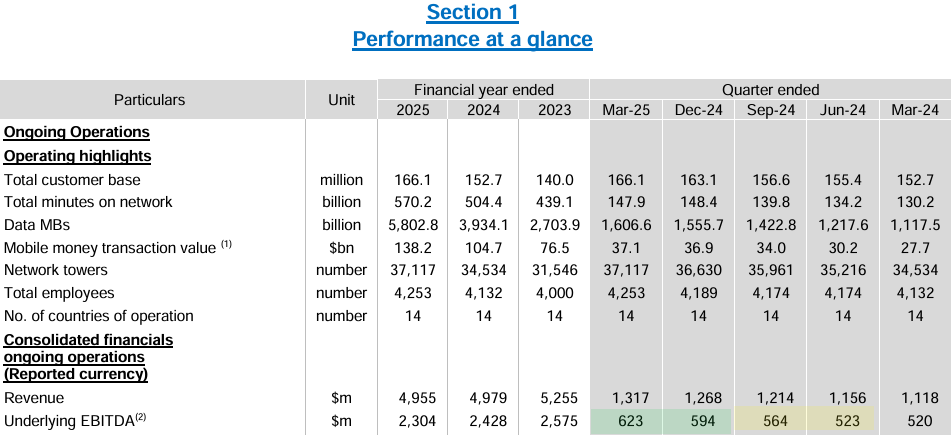

Parten del EBITDA de 2.304 millones de USD. Le restan impuestos, los gastos de capital, los intereses incluyendo alquiler de torres, dividendos repartidos por las subsidiarias a otros accionistas y el los gastos en intangibles. Eso deja 213 millones de USD. 736 millones de USD del flujo de caja operativo se fueron en gastos de capital para torres, fibra, más tiendas, más agentes, es decir, para hacer más grande el ecosistema.

La capitalización de mercado actual es de casi 8.000 millones de USD. Si tomamos el Free Cash Flow de 213 millones de USD, actualmente valdría 37 años. Para mi, teniendo en cuenta que el 95% de los Gastos de Capital es para inversiones, no tiene sentido ese número. Si reponemos el Capex de crecimiento, el número se iría a 900 millones de USD. También tengamos en cuenta que estamos hablando del año fiscal completo en USD, cuando el segundo semestre fue mejor. Para el primer semestre, el EBITDA fue de 1.087 millones de USD. El EBITDA del segundo semestre fue de 1.217 millones de USD.

También tengamos en cuenta que el incremento de tarifas del 50% en Nigeria apenas impactó en Q4 2025, por lo tanto, habrá que ver a cuánto llegan los beneficios de Nigeria con ese importante ajuste. Los ingresos de Nigeria en este Q4 2025 fueron de 307 millones de USD y tuvo un EBITDA de 162 millones de USD. Ambos se incrementaron en un 16 % y 18% respectivamente. Esa mejora debería continuar los próximos trimestres.

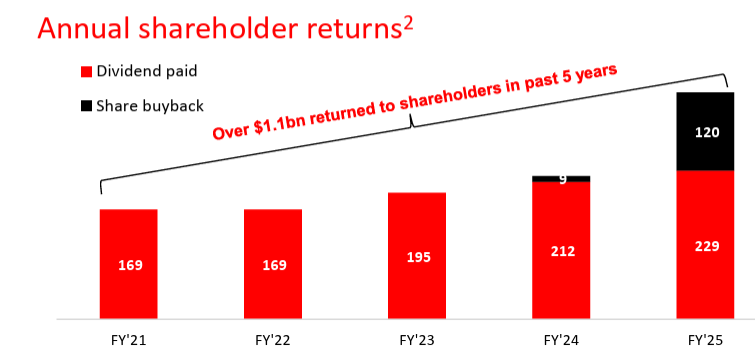

RETORNO AL ACCIONISTA

Otro punto importante de estos últimos dos años es que, a pesar de los problemas con las monedas donde opera Airtel Africa, la empresa viene incrementando su dividendo todos los años. Y durante este año fiscal, destinó 120 millones de USD a recompra de acciones.

El segundo dividendo en relación al año fiscal 2025 será de 0,039 USD por acción, mostrando un incremento del 9,2% en relación al mismo dividendo del año pasado que fue de 0,0357 USD.

Los dos dividendos del año fiscal 2025 están rindiendo un 3,4% en relación al precio del cierre del viernes.

BALANCE

Warren Buffett dijo en la última reunión de Berkshire Hathaway que no se miraban lo suficiente los balances. Bueno, yo considero que dadas las circunstancias de las monedas locales y el nivel de Gastos de capital que está teniendo Airtel Africa, es interesante mirar la evolución del Patriomino Neto (Activos menos pasivos). Se ve claramente el impacto devaluatorio sobre los activos, pero en el año fiscal 2025 vemos un incremento del 15%.

En relación al balance, otro punto importante de Airtel es que ya completó la migración de su deuda en USD como Holding a deuda de cada subsidiaria operativa, emitida en un 93% ahora en moneda local. Esto es positivo porque de esta manera hay una cobertura natural contra la devaluación de las monedas, pero con un interés mayor. Dice la empresa: “La tasa de interés promedio ponderada fue del 13,0% frente al 10,1% del año anterior, impulsada principalmente por un mayor endeudamiento en moneda local y el reembolso de 550 millones de dólares de deuda de la sociedad holding (HoldCo), la cual tenía una tasa de interés inferior al promedio”.

La Deuda neta actual, excluyendo las deudas por arrendamientos, es de 1.702 millones de USD.

CONFERENCE CALL:

Resultados en general:

“A pesar de estos vientos en contra de la moneda que enfrentamos en los últimos 12 a 18 meses, seguimos entregando buenos resultados subyacentes. El crecimiento de ingresos para el año completo fue superior al 21% en moneda constante, lo que se aceleró al 23,2% en el cuarto trimestre, en comparación con el año anterior, beneficiándose de los ajustes tarifarios en Nigeria”.

“A medida que se comienzan a percibir los beneficios de las iniciativas de eficiencia de costos, junto con un entorno macroeconómico relativamente estable en el año actual, los márgenes se expandieron del 45,3% en el primer trimestre al 47,3% en el cuarto trimestre”.

“Seguimos manteniendo nuestra posición como líderes de la industria en términos de eficiencias operativas”.

“Nuestros clientes enfrentan desafíos significativos en muchos de nuestros mercados, pero la demanda de nuestros servicios se ha mantenido fuerte”.

“(tenemos) capacidad para capturar el fuerte potencial de crecimiento en otros nuevos servicios, particularmente en el espacio empresarial”.

Inversión y expansión:

“Durante el año, hemos continuado invirtiendo en capacidad y cobertura, con una mayor expansión de sitios y el despliegue de redes de fibra que respaldan nuestra ambición de ampliar la cobertura y la capacidad para brindar una excelente experiencia al cliente”.

“Desde una perspectiva operativa, el enfoque en nuestra estrategia de acercarnos más a nuestros clientes y expandir nuestra red ha dado lugar a un aumento en las adiciones de clientes y en la adopción de teléfonos inteligentes, con una aceleración adicional en el crecimiento del ARPU de datos hasta un 17% en moneda constante en la segunda mitad del año”.

“Dado el bajo nivel de penetración de teléfonos inteligentes, la oportunidad de crecimiento en servicios de datos no tiene parangón y se espera que continúe siendo la base para un mayor crecimiento”.

“Una experiencia de red excelente es fundamental para garantizar que nuestros clientes permanezcan conectados. Y, en muchos casos, puedan acceder a la red por primera vez, ya que seguimos invirtiendo en capacidad y cobertura de red en toda nuestra área de presencia”.

“Continuamos invirtiendo en aumentar el número de puntos de contacto con el cliente para reducir la fricción, de modo que podamos vender más a nuestros clientes existentes y aumentar su valor a lo largo del tiempo”.

“La capacidad de aprovechar nuestra fuerte presencia en la red y la continua inversión en servicios 4G y 5G nos proporciona una oportunidad única para ofrecer servicios de banda ancha en el hogar a nuestra base de clientes. Las ofertas empresariales y HPT nos brindan una palanca adicional para el crecimiento en los próximos años, y continuamos invirtiendo para aprovechar esta oportunidad en el futuro”.

Voz y datos:

“Un aspecto que nos hace únicos es el crecimiento continuo en los minutos de voz, ya que muchos clientes utilizan nuestros servicios por primera vez. El uso de datos por cliente también sigue aumentando y actualmente se sitúa en 7 GB por mes, lo que todavía está muy por debajo del promedio de algunos grupos comparables a nivel mundial”.

Nigeria:

“Los ajustes de precios se implementaron en las últimas 4 a 5 semanas del último año fiscal. El verdadero impacto se sentirá en este trimestre, ya que el impacto de los precios en el trimestre pasado fue de alrededor de 4 a 5 semanas”.

“Antes del ajuste de precios, nuestro negocio estaba creciendo alrededor del 34% al 35%, lo cual se aceleró a aproximadamente un 40% en el cuarto trimestre. (…) con la implementación de estas enmiendas tarifarias, como un desarrollo positivo, los clientes también se están adaptando a las tarifas. Hemos visto un ligero impacto, pero normalmente vemos que esto ocurre en cada ajuste de precios. Hay un pequeño impacto y luego los clientes se acostumbran”.

“El margen EBITDA del 49,7% se ha visto afectado particularmente por el aumento de los precios del diésel durante el último año. No obstante, hemos observado una mejora secuencial en los márgenes en el último trimestre, con márgenes EBITDA del 52,6% en el cuarto trimestre, lo que refleja un fuerte enfoque en iniciativas de eficiencia de costos y un sólido crecimiento de ingresos”.

“El precio del diésel actualmente se ha estabilizado entre NGN 1.050 y NGN 1.100 por litro, y se mantiene más o menos estable en ese nivel. Así que, si el precio del diésel baja aún más, obviamente ese beneficio se nos trasladará, ya que en la mayoría de los casos se trata de un costo que se transfiere o repercute directamente. Aproximadamente el 35% de nuestro gasto operativo total en Nigeria está relacionado con este costo energético. También quiero añadir que nuestra estrategia original de fuentes alternativas de energía, como paneles solares y el uso de más baterías, está en marcha. A medida que estos proyectos se vayan completando durante el año, también empezaremos a ver los beneficios correspondientes”.

Africa Oriental:

“En África Oriental, las tendencias se mantuvieron sólidas, con un crecimiento de ingresos en moneda constante del 21,8%. En el cuarto trimestre, el crecimiento de ingresos en moneda constante del 20,7% se tradujo en un crecimiento en moneda reportada del 22,6%, ya que se redujeron los vientos en contra cambiarios, con la apreciación del chelín ugandés y el chelín keniano frente al año anterior”.

“África Oriental es una región muy sólida para nosotros y ha tenido un desempeño constante y destacado en los últimos años. Tenemos una presencia muy fuerte tanto en servicios GSM como en dinero móvil. Nuestra ejecución en este mercado ha sido muy, muy buena. Contamos con una red muy sólida y seguimos realizando inversiones muy bien dirigidas en la red en África Oriental, en todos los mercados. Eso es lo que impulsa nuestro rendimiento consistente y continuo. Esta región sigue siendo un área de enfoque muy importante para nosotros, y como hemos visto recientemente, el desempeño ha sido muy sólido. En cuanto a la inflación, también se ha registrado un fuerte crecimiento de base, que es un reflejo de este buen desempeño. Por tanto, esperamos que esta tendencia continúe”.

Africa francófona:

“Gracias a nuestra estrategia continua y a la mejora de las condiciones macroeconómicas y políticas, hemos visto una aceleración del crecimiento hasta el 15,7% en el cuarto trimestre. Este mejor rendimiento de los ingresos respaldó una mejora continua en los márgenes EBITDA durante el año, con los márgenes EBITDA del cuarto trimestre subiendo 105 puntos básicos con respecto al año anterior”.

Airtel Money:

“El 90% de todas las transacciones en África se realizan en efectivo, y nuestra red de distribución única nos permitirá capturar una parte significativa de estas transacciones que inevitablemente pasarán tanto por nuestras plataformas como por las tradicionales”.

“La oportunidad no se limita al consumidor; los segmentos B2B o empresariales ofrecen una vía de crecimiento particularmente prometedora, y estamos trabajando activamente para captar esta demanda a medida que evoluciona la infraestructura digital en todo el continente”.

“En lo que respecta al dinero móvil, también hemos visto un aumento en el valor de las transacciones en la segunda mitad, ya que la expansión de nuestros casos de uso y la continua adopción por parte de los clientes impulsan un sólido desempeño operativo”.

“Hemos observado un impulso significativo en la adopción de la aplicación MyAirtel por parte de clientes, comerciantes y agentes, lo que simplifica el recorrido del cliente y mejora la funcionalidad. Esta adopción se ha visto reforzada por la confianza generada gracias a la prestación de servicios fáciles de usar, con un enfoque en la disponibilidad de fondos (float), lo que permite a los clientes acceder a su dinero con facilidad siempre que lo necesiten”.

“Seguimos ampliando los casos de uso para satisfacer las diversas necesidades de personas y empresas, desde depósitos y retiros hasta pagos a comerciantes, soluciones empresariales y servicios financieros centrados en el cliente. La composición de las transacciones ha evolucionado hacia servicios más nuevos y avanzados, como el pago de facturas y los servicios para comerciantes, a medida que el ecosistema sigue desarrollándose”.

Los ingresos de Airtel Money: “$750 millones están en África Oriental, alrededor de $240 millones en África Francófona. Nigeria es muy pequeño, apenas $4 millones”.

IPO AIRTEL MONEY

“Sé que muchos de ustedes estarán esperando una actualización sobre la salida a bolsa de Airtel Money. Estamos avanzando significativamente hacia la IPO y seguimos comprometidos con este objetivo. Sin embargo, también somos conscientes de las condiciones cambiantes del mercado de capitales, por lo que, sujeto a estas condiciones, anticipamos una IPO en la primera mitad del año calendario 2026. Como muchos de ustedes saben, la IPO es parte del compromiso con los inversores minoritarios cuando vendimos una participación en 2021. Es importante destacar, y quiero subrayarlo, que los inversores minoritarios, que son miembros de la Junta y del Comité de IPO, han estado muy involucrados en las discusiones sobre la lógica detrás del retraso de la IPO”.

“Existe un entendimiento común de que el negocio está funcionando excepcionalmente bien y que alinear la IPO con la trayectoria de crecimiento prevista para la primera mitad de 2026 sirve al mejor interés de todas las partes involucradas”.

“El negocio sigue siendo altamente rentable con una generación de flujo de caja excepcional, lo que refleja la fortaleza de nuestro modelo y la excelencia operativa. Creemos firmemente que listar Airtel Money es el camino estratégico correcto a seguir”.

“Dado que los accionistas minoritarios han estado estrechamente involucrados en el proceso y están al tanto tanto del progreso hacia la IPO como de la solidez del negocio subyacente, creemos que es poco probable que ejerzan la opción de venta (put option). Dicho esto, en caso de que sea necesario, Airtel Africa cuenta con un balance sólido que puede cubrir fácilmente las obligaciones derivadas de la opción de venta sin comprometer nuestra estrategia de crecimiento ni nuestras prioridades de asignación de capital. También tenemos amplia capacidad de endeudamiento y podemos acceder a financiación rápidamente si se requiere. En caso de que se ejerza la opción de venta, el desembolso esperado está limitado a aproximadamente 550 millones de dólares. (En caso de que ejerzan el put) esas mismas acciones estarían disponibles para ser vendidas en la salida a bolsa (IPO), y con esos ingresos se podría amortizar la deuda, en caso de que sea necesario tomarla”.

Recompras:

“Completamos el primer programa de recompra de acciones durante el año, devolviendo $100 millones a los accionistas. El segundo programa de recompra de acciones por otros $100 millones se lanzó en 2 tramos, de los cuales se han devuelto $45 millones adicionales a los accionistas, completado el 24 de abril. El segundo tramo, con un saldo de $55 millones del segundo programa de recompra de acciones, se lanzará pronto”.

CONCLUSIÓNES:

Creo que los resultados son bastante claros. Airtel Africa está haciendo lo que yo esperaba y mi plan es mantenerla a largo plazo en cartera. Como conclusión también quiero tomar de nuevo el desempeño del accionista mayoritario, Bharti Airtel, en India.

De los últimos 10 años, el flujo de caja operativo, primero constante y luego creciente, derivó en gastos de capital sostenidos.

Los “sites” de la red aumentaron de 156.905 en 2013, a 371.387 en 2024.

De 2013 a 2024 Bharti Airtel aumentó de 271 a 413 millones de clientes.

Este enfoque de crecimiento ha generado un retorno del 9.382% desde su salida a bolsa en el año 2002.

Gracias Jose una vez más por el análisis.

Crees que en el corto/medio plazo le saldrá algún competidor igual o con mayor capacidad? como pej, Vodafone que opera en Egipto y SouthAfrica...