Los Moats de Pat Dorsey

¿Qué ventajas tienen tus empresas en cartera?

La semana pasada, en el Discord de Momentum, la usuaria Aitziber nos compartió una charla de Pat Dorsey, en referencia a lo que habíamos comentado sobre la reducción de precios de Tesla. Me parece interesante traer un resumen de los conceptos que Pat Dorsey define en esa charla y pensarlos en relación a las empresas en cartera.

Pat Dorsey es el fundador de Dorsey Asset Management, firma que gestiona carteras globales concentradas para inversores institucionales. Pat tiene una maestría en Ciencia Política por la Universidad Northwestern y una licenciatura en Gobierno por la Universidad Wesleyan. También es CFA Charterholder, la certificación más prestigiosa en el ámbito financiero.

Entre 2000 y 2011, Pat fue Director de Investigación de Acciones en Morningstar, donde lideró el crecimiento del equipo de análisis de acciones de 10 a más de 100 analistas. Desarrolló los "economic moat ratings" (clasificaciones de fosos económicos) de Morningstar y la metodología detrás de su marco para analizar ventajas competitivas.

Esta es la cartera actual de Pat Dorsey en empresas cotizadas de Estados Unidos. Hasta enero de 2025 administraba activos por aproximadamente 1.300 millones de USD.

Pat es autor de estos dos importantes libros:

"The Five Rules for Successful Stock Investing" (Las cinco reglas para invertir con éxito en bolsa).

"The Little Book That Builds Wealth" (El pequeño libro que construye riqueza).

En esta charla de hace 10 años, Pat Dorsey habla sobre los temas tratados en esos dos libros.

El principal concepto es el de "moat" económico: una ventaja competitiva sostenible, que es lo que permite a una empresa mantener altos rendimientos sobre el capital durante años o incluso décadas, protegiéndola de la competencia. Al igual que un foso protegía a los castillos medievales, un moat empresarial defiende sus ganancias de competidores que intentan copiar su modelo o reducir sus márgenes.

Pat Dorsey define 4 tipos de ventajas competitivas: Por activos intangibles (marcas, patentes o licencias), por Costes de cambio (Switching Costs), por Efectos de red (Network Effects) y por Ventajas de costos (Cost Advantages).

Dentro de los moats por Activos Intangibles, enumera 3 tipos: Por Marcas, por Patentes y por Licencias.

Respecto a las Marcas dice: “Una marca es valiosa si aumenta tu disposición a pagar o reduce los costos de búsqueda. No se trata solo de que sea conocida. Por ejemplo, Tiffany puede cobrar un 20% más por el mismo diamante que Blue Nile o Zales, simplemente por la caja azul pálido.” “Si una marca cambia el comportamiento del consumidor aumentando la disposición a pagar, entonces tiene valor. Solo ser conocida no significa nada.” “También tienes marcas que reducen los costos de búsqueda. Piensa en Coca-Cola o los chicles Wrigley. No pagas mucho más por Coca-Cola frente a Pepsi, pero sabes que te gusta la Coca-Cola, así que la eliges”.

Otra forma es a través de Patentes: “Una patente es un monopolio legal. Pero están sujetas a vencimiento, impugnación y piratería. Así que hay que ser muy cuidadoso con un negocio, especialmente en farmacéuticas especializada, donde un solo producto es el que genera todo el valor económico. Si ese derecho se impugna, estás muerto.” “Quieres confiar en patentes como moat solo cuando tienes una cartera de ellas, que sea difícil de invalidar individualmente".

Respecto a las Licencias: “Tener una licencia para hacer algo que pocas empresas pueden hacer o una aprobación regulatoria es un moat económico bastante sólido. Por ejemplo, los casinos: no es fácil obtener una licencia de casino. En Macao hay seis. Y no están dando más.” “Vertederos: nadie quiere vivir cerca de uno. Así que los municipios no entregan muchas licencias de vertedero. Una vez que tienes uno, probablemente no aparecerán muchos más.” “Las piezas de aeronaves deben estar certificadas por la FAA. Y eso representa un gran moat. La mayoría son proveedor único y tienen márgenes del 40% en el mercado de recambios. Es un negocio precioso”.

Los Moats por el Costos de cambio aparecen cuando el coste de cambiar a un producto competidor supera los beneficios. Dice: “Son empresas que se integran profundamente con el negocio del cliente. Así, el coste inicial de implementación puede ser alto, pero el retorno para las renovaciones es enorme.” “Piensa en una base de datos de Oracle. Si eres P&G o Citigroup y tu sistema corre sobre Oracle, reemplazarlo es virtualmente imposible. No es imposible, pero es realmente difícil. Aunque Google viniera con un ‘Googlebase’ 50% más rápido y 20% más barato, P&G diría: ‘tendría que gastar cientos de millones y miles de horas-hombre, y probablemente estallaría mi negocio. Por eso Oracle puede subir el precio 2%-3% cada año.” “Piensa en los ascensores. Una vez instalado, no se va a sacar. Empresas como Otis, KONE o Schindler intentan firmar contratos de mantenimiento que duran años”. “Fastenal vende tornillos. Si uno de esos hace parar una línea de montaje, con personal sindicalizado parado, vas a pagar lo que sea por reponerlo rápido. Aunque el producto no cueste mucho, el beneficio de tenerlo disponible es enorme. Lo mismo con lubricantes como Fuchs Petrolube o Lubrizol. Si un lubricante mejora el tiempo operativo de una gran máquina minera, pagar más por él es irrelevante frente al coste total de la operación.”

Sobre los Moats por Efecto de Red, dice: “El efecto de red es simplemente ofrecer un servicio que aumenta su valor a medida que crece el número de usuarios. Una razón por la que el efecto de red funciona tan bien es la no linealidad entre nodos y conexiones. Si tienes una red y el número de nodos pasa de uno a dos a tres a cuatro, el número de conexiones aumenta exponencialmente. Eso hace que sea muy difícil replicar una red una vez que gana escala.”

También diferencia las Redes radiales versus Interactivas: “En una Red interactiva todos los nodos pueden interactuar entre sí. En una Red radial hay canales independientes, sin conexión entre sí”. Pone como ejemplo a Western Union: “Western Union tiene muchas sucursales, pero nadie envía dinero de Bangladesh a Ciudad de México. Solo de A a B. Una red así es más fácil de atacar nodo por nodo bajando precios. Las redes radiales son mucho menos robustas que las interactivas”.

¿Qué riesgos corren los moats por Efecto de red? El abuso del poder de fijación de precios, o que la experiencia del usuario se degrade.

Pat Dorsey explica que los moats por Ventajas de Costes (Cost Advantages) pueden dividirse en dos grandes tipos: ventajas basadas en procesos y ventajas basadas en escala.

“Una ventaja basada en procesos consiste en inventar una forma más barata de hacer algo, que sea difícil de replicar rápidamente.” Da ejemplos: Southwest, Dell, Ryanair o Inditex (Zara). Respecto a Inditex dice que “En lugar de fabricar en Asia con seis meses de anticipación, Zara produce en el norte de África o Europa del Este, lo que permite una respuesta mucho más rápida a las tendencias de moda. Eso se puede copiar, sí. Pero mientras se use, funciona bastante bien.”

“Por el contrario, la escala, es decir, cuando se reparten los costes fijos sobre una base más amplia, tiende a ser mucho más robusta.” Como Ejemplo: UPS. “Piensa en esa red de camionetas marrones de UPS recorriendo un vecindario. ¿Cuál es el coste adicional de poner un paquete más en la camioneta? Mínimo. Así que tu margen en ese paquete es altísimo.”

Y agrega: “También puedes tener un nicho donde estableces una escala mínima eficiente. Hay industrias que solo pueden sostener uno o dos jugadores rentables. Si entra otro competidor, los retornos bajan tanto que nadie gana dinero, y el nuevo entrante no sobrevive.”

En una presentación reciente, Pat Dorsey define también lo que no considera un moat:

Participación dominante en el mercado: Una alta participación de mercado absoluta no garantiza un foso.

Tecnología: La commoditización y la disrupción son inevitables si no hay fidelización del cliente.

Productos de moda: Pueden generar altos rendimientos por un tiempo breve, pero solo los rendimientos sostenibles crean un foso.

Algunas reflexiones:

Lo más interesante de este tipo de lecturas es buscar de qué manera estos conceptos se pueden aplicar a las empresas que uno tiene en cartera. Al no tener la sanción de un experto, uno corre riesgo de hacer análisis simplistas y sacar conclusiones rápidas, por eso siempre es necesario hacer seguimientos de largo plazo que vayan poniendo a prueba las conclusiones que uno va teniendo, llegando a ser uno mismo el experto que juzga esos moats, en algunos casos, contra el mercado. Acá van mis interpretaciones de las empresas que tengo en cartera, luego de años de seguirlas.

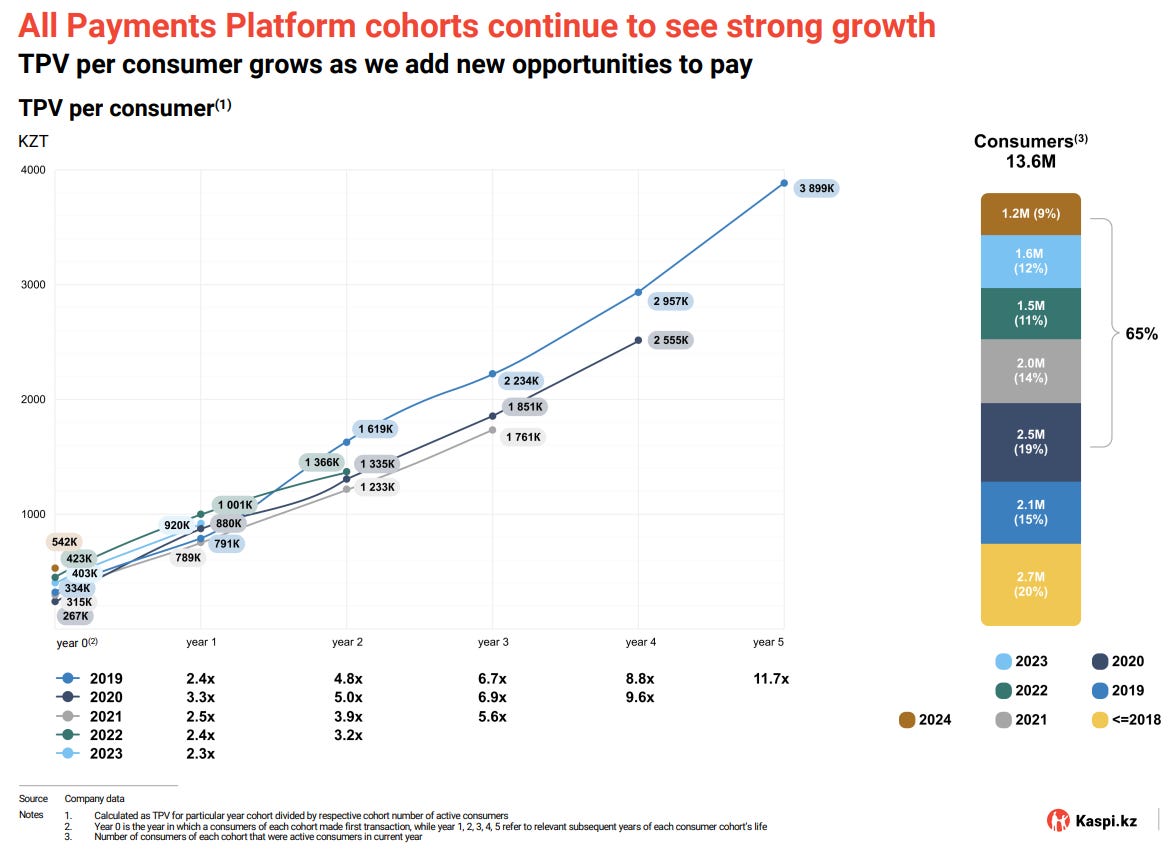

Me gustaría poner como ejemplo Kaspi. El Efecto de red ocurre claramente. A lo largo de los años la cantidad de usuarios se fue incrementando y, junto con eso, la cantidad de comerciantes. No solo eso, la frecuencia de utilización de los servicios de Kaspi, por parte de usuarios y comerciantes se va incrementando a lo largo del tiempo.

Ese Efecto de red fortaleció e hizo crecer al negocio, pero en conjunto con eso, pensemos el Costo de cambio que implicaría para cualquier negocio prescindir de todas las herramientas que le brinda Kaspi, además de tener acceso a millones de consumidores.

Uno de los últimos servicios que agregó Kaspi a los comerciantes es el hecho de poder colocar automáticamente su efectivo como depósitos remunerados. Podemos leer ese nuevo servicio como una herramientas más que incrementa el costo de cambiar de servicio de cobro para el comerciante.

Creo que Tencent también es un ejemplo similar al de Kaspi. Vivir en China y no usar Tencent es imposible. Ya hubo intentos de hacer algo similar y fracasaron: El Efecto en red y el costo de no usar lo que usan todos fue demasiado grande.

El caso de Consun me parece interesante también para analizar. Pat Dorsey dice que las Patentes ofrecen un moat pero hay un peligro en el hecho de que tienen vencimiento. Justamente la patente de los Gránulos de Niaoduqing venció en marzo de 2024. Pero la Medicina Tradicional China tiene características particulares. Desde la empresa dicen que es muy difícil replicar el medicamento y que no es nada fácil que a nivel gubernamental se apruebe un genérico de una Medicina Tradicional China. Hay una seguridad en relación al producto al margen de la Patente en sí. El tema hay que seguirlo para corroborarlo, pero, por ahora, todo indica que la situación es esa. Al margen de la patente, a mi entender, hay una red de confianza por parte de los médicos de Medicina Tradicional China hacia el medicamento estrella de Consun, confianza que no es fácil replicar: prescindir de la confianza hacia los Gránulos por otro producto que desconocen implica un costo alto. Por otro lado, los Gránulos de Niaoduqing tienen la ventaja de costo al ser un medicamento oral muy barato del cual se espera que retrase el inicio de un tratamiento muchísimo más caro e incómodo como lo es la diálisis para pacientes con enfermedad renal crónica en estado avanzado.

También pienso en los bancos a los que tengo exposición. Me imagino que el costo de cambiar un banco con el cual ya hay una relación de confianza sostenida a lo largo de los años es un moat. Vaya como dato que Halyk atiende al 86% de los pagadores de impuestos más grandes del país. Para mi es un dato que da cuenta de esa confianza que implica un costo de cambio importante.

Entiendo que, generalmente, las empresas con uno o muchos de estos moats son empresas grandes y con altas valoraciones, las cuales, seguramente estén justificadas producto de esas ventajas ya construidas, y que en algunos casos ayudan a mantener el liderazgo y en otros, a profundizarlo. Pienso en Coca Cola, donde el crecimiento de la marca ya pasó sus años más potentes, y hoy, el moat ayuda a mantenerse. Mientras que Meta, aún con su inmenso tamaño, sigue siendo capaz de mostrarnos crecimientos de los ingresos por encima del 20%, siendo señal de que sus moats siguen funcionando como motor de crecimiento.

Para mi es interesante tratar de encontrar las empresas que están en la etapa de Meta, donde ese moat se empieza a construir o donde se empieza a consolidar, ya sea por el hecho de construir un negocio desde el inicio, o porque el negocio está llegando a tierra fértil y será la referencia en el mercado, en ese sentido pienso en mi cartera en Airtel Africa: inversión costosa de replicar. Pienso también que tiene ventaja de coste por economías de escala relativas: la empresa coloca una torre y luego sin nuevos costos, se va incrementando su uso. También pienso que estas torres incrementan el funcionamiento del Efecto en red, donde cada usuario logra comunicarse con otro. También pensemos que los usuarios que utilizan servicios de Voz o Datos móviles, luego empiezan a utilizar el Airtel Money para servicios financieros en su vida cotidiana. Esto incrementa el Costo de cambiar: Si utilizo el Airtel Money a diario, difícil quiera cambiar mi servicio de empresa de telecomunicaciones. A donde creo que se cristalizan la fortaleza de estos moats, en los KPIs de Airtel Africa.

Espero que les haya gustado. ¿Qué moats tienen las empresas que ustedes tienen en cartera?

Me gustó mucho, hoy he vuelto a leerlo. A veces hay MOATs donde no pensábamos... y hay MOATS que no lo son. A la larga todo se ve en los números...