Sofina SA ($SOF): ¿Invertir en Tik Tok? - La importancia de hacer el Due Diligence.

Analizamos los últimos resultados del holding Belga.

El jueves hice mención a Sofina $SOF, una empresa de la bolsa de Bruselas que tiene posición en Bytedance, empresa China dueña de TikTok. Como comenté en el programa, es una empresa que tenía olvidada en la lista de seguimiento desde hace muchos años y volví a escuchar de ella cuando informaron que tenían posición en Bytedance1. Bytedance informó para 2023 un incremento importante de los Ingresos y el Beneficio neto2, lo que me hizo recordar a Sofina. De ahí la idea de, al menos, nombrarla para que, el que tenga interés, la investigue.

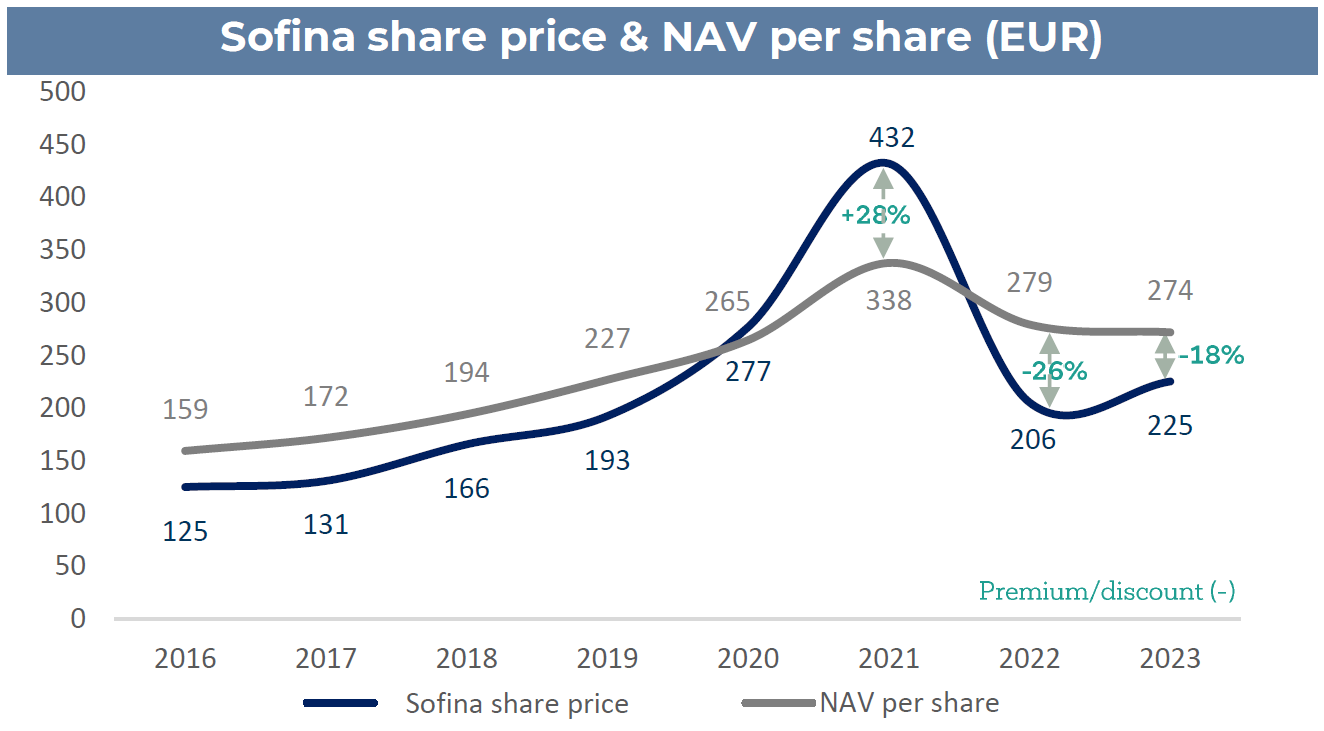

Los comentarios de un espectador en relación a pérdidas recientes me llamaron la atención y decidí ir a ver yo mismo los resultados y números del holding que, hasta la última vez que lo había visto, estaba cotizando a un precio bastante más alto que el actual.

Desde máximos de finales del año 2021, el valor de la acción disminuyó un 50%.

Esta disminución del precio de la acción se acrecienta por haber pasado de cotizar con premium en relación al NAV3 a cotizar con Descuento en relación la NAV. En diciembre de 2021 la acción llegó a cotizar a 432 EUR, con una prima del 28% sobre el NAV. En 2022 llegó a cotizar a 206 EUR, con un descuento del 26% en relación al valor del NAV.

El NAV disminuyó un 19% desde el máximo de diciembre de 2021 a diciembre de 2023.

Me propongo estudiar los resultados de los años 2022 y 2023 para entender cómo presenta los resultados y qué es lo que pasó estos dos años para que, tanto la acción como el NAV, hayan experimentado ese nivel de caídas.

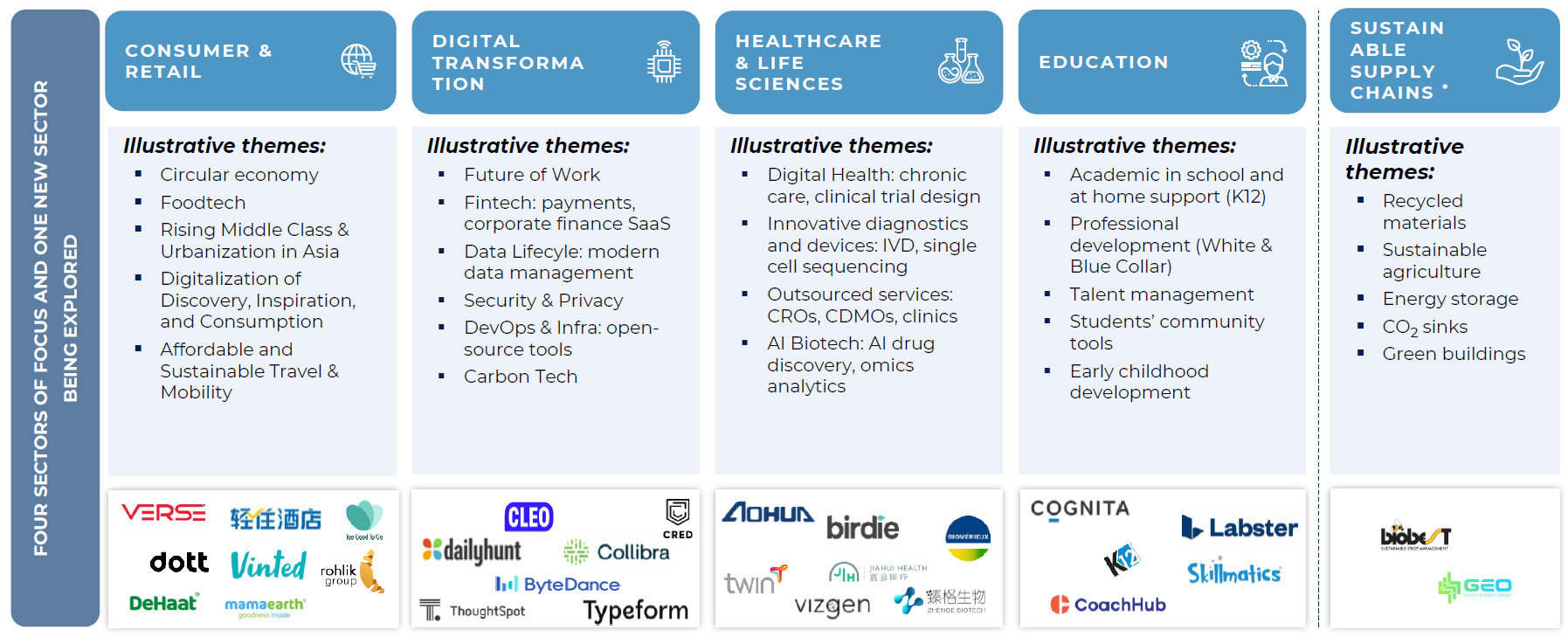

Sofina (Société Financière de Transports et d'Entreprises Industrielles) es un holding internacional con sede central en Bruselas. La firma invierte principalmente en empresas que se dedican a la transformación digital, consumo y venta minorista, educación, atención médica, energía y servicios, comercio electrónico, bienes de consumo, operaciones satelitales, industria y servicios financieros en todo el mundo.

Las empresas en las que invierte tienen sede en Europa con exposición global, y también se centra particularmente en empresas con sede en Europa Occidental y Asia, como en India, China y el sudeste asiático, y también en los Estados Unidos. Las alianzas con empresarios, familias e inversores a nivel global, facilitan el acceso a empresas privadas de difícil acceso a nivel global.

El objetivo de Sofina es invertir en empresas privadas para apoyar el crecimiento, financiar adquisiciones, dar liquidez a los accionistas/familias existentes, apoyar procesos de ventas y realizar inversiones minoritarias junto a los accionistas controladores; y, en menor medida, en empresas cotizadas.

ESTILOS DE INVERSIÓN

La empresa tiene 3 estilos de inversión que determinan los segmentos dentro de los cuales Sofina introduce cada inversión. Esta determinación de segmento para cada empresa se relaciona a su vez con los momentos del desarrollo de cada inversión. Los 3 segmentos son: 1) Sofina Private Funds. 2) Sofina Growth. 3) Long-term minority investments.

1) Sofina Private Funds4: Inversiones en fondos de capital de riesgo y crecimiento. Ojbetivo: Apoyar a fundadores y emprendedores. Esto también se hace a través de inversiones en fondos de inversión con un fuerte sesgo hacia estrategias de capital de riesgo y crecimiento. Las regiones clave de la cartera incluyen América del Norte, Asia Pacífico (APAC) y Europa.

2) Sofina Growth5: Se compone de inversiones a nivel mundial en empresas de rápido crecimiento que son menos maduras que las inversiones minoritarias a largo plazo y tienen un perfil de riesgo-recompensa más alto. El enfoque consiste en invertir junto a socios de confianza en transacciones donde Sofina Growth puede invertir hasta 100 millones de euros. La cartera tiene una presencia global (Asia, Europa, EE. UU.).

Estos dos segmentos se engloban dentro de “Sofina Direct”.

3) Long-term minority investments (Inversiones minoritarias a largo plazo)6: representan la parte principal de las actividades del grupo Sofina. Empresas saludables y controladas con un crecimiento sostenible junto a una familia o un emprendedor con una participación significativa. El tamaño de la inversión es idealmente entre 100 millones de euros y 300 millones de euros para una participación minoritaria. La cartera consiste principalmente en empresas con sede en Europa, con actividades en todo el mundo. En la web de Sofina hay una descripción de todas las inversiones de este segmento.

Una inversión puede pasar de una etapa a la otra a medida que va sucediendo su desarrollo. En esta slide ponen el ejemplo de Collibra7.

La empresa ofrece detalles en los reportes de las inversiones y desinversiones que va realizando.

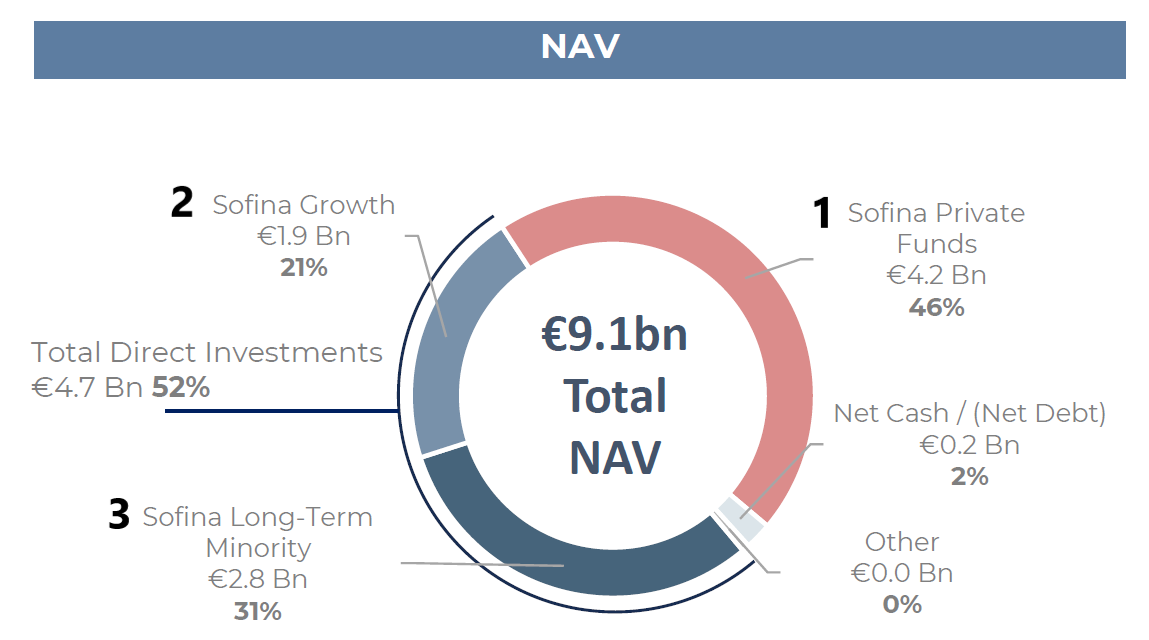

Al 31 de diciembre de 2023, el segmento Sofina Private Funds comprendía el 46% del NAV. Sofina Growth y Long-Term Minority un 21% y 31% respectivamente.

A finales de 2023, este es el Top 10 de inversiones y General Partners. Como comenté en el programa8, Bytedance constituye la segunda posición en Sofina Direct. Según informa la empresa, a través del vehículo “SC China Co-Investment 2016-A”, Sofina tiene el 0,18% del total de las acciones de Bytedance. Estimo que hoy la posición en Bytedance debe representar aproximadamente el 5% de la capitalización bursátil de Sofina.

RESULTADOS 2022

Viendo la cuenta de resultados de 2022 encontramos, como primer item de los ingresos, "Dividend income", esto se refiere a los ingresos que Sofina recibe en forma de dividendos de otras empresas en las que ha invertido. Esto mejoró interanualmente de 36 a 48 millones de Euros.

El item más importante es "Net result of the investment portfolio", este resultado incluye todas las ganancias o pérdidas netas derivadas de la compra, venta o tenencia de activos financieros como acciones, bonos u otros instrumentos financieros. Es decir, es la diferencia entre los ingresos totales generados por la cartera de inversiones y los costos asociados con esas inversiones. Si una inversión de Sofina pierde valor, ya sea por bolsa o por algún método de valoración que realiza para sus inversiones privadas, esa pérdida de valor se va a reflejar en este lugar. De la misma manera que se refleja una ganancia si el valor de la tenencia aumenta.

“Net result of the investment portfolio” dejó una pérdida de 1.975 millones de Euros. Ese monto aparece en la Nota 3.1 como “Cambios en pérdidas no realizadas a través de beneficios y pérdidas”. Son “no realizadas” porque se refiere a las fluctuaciones en el valor de activos o inversiones que aún no se han vendido.

¿Pero de dónde salen esas pérdidas tan grandes? Dice la empresa: "Las pérdidas de capital no realizadas se deben principalmente a nuestra subsidiaria Sofina Capital, la disminución en el precio de las acciones de Colruyt y bioMérieux, y otras inversiones activas en educación en línea, gestión de activos, gestión de datos y productos de higiene".

Durante 2022, las acciones de Colruyt bajaron 42% y las de bioMérieux un 21%.

Viendo la cantidad de acciones de Sofina de las dos empresas en cartera en 2021 y 2022, las pérdidas de estas dos cotizadas son de aproximadamente 37 millones de Euros en Colruyt y 61,5 millones de Euros en bioMérieux. Es un monto bastante más chico que el total.

Por otro lado, la única descripción en el Reporte Anual de 2022 en la que aparece la frase “Online education” es en Byju's, una empresa India que es proveedora de contenido educativo en línea y un operador de centros de tutoría y preparación para exámenes.

Supongo que mucha pérdida de 2022 viene por una desvalorización de Byju's. ¿Porqué? Comencé a buscar información y encontré que Byju's informó una pérdida de 4.589 millones de rupias en el año fiscal 2021, frente a más de 260 millones de rupias en el año fiscal anterior9. Por otro lado, y más cerca en el tiempo, en enero de este año, BlackRock redujo el valor de su participación en Byju's a 1.000 millones desde los 22.000 millones de USD establecidos a principios de 2022 y Prosus NV valoró a Byju's en menos de 3.000 millones de USD en noviembre de 202310. El grupo australiano Macquarie también redujo el valor de Byju's en un 98% en 202411.

Es importante destacar que, en el Reporte Anual de 2022, Sofina no publica el valor que le atribuye a Byju's. Solo informan que la posición es del 5,14% del total de las acciones emitidas. Y a la vez aparecía como la cuarta posición de “Sofina Direct”.

Byju's pasó de ser la posición número 1 en 2021 a la número 4 en 2022. Y como vimos anteriormente, en 2023 ya no figura entre las primeras 10 posiciones.

En toda la carta a accionistas de 2022 no hacen mención a los motivos para la caída del NAV del 18% que sucedió durante el año y solo se refieren a la pérdida por cambios en los valores de inversión en un pequeño párrafo de la nota 3.11 que comentamos anteriormente.

RESULTADOS 2023

Ver los resultados de 2023 también dejan una buena enseñanza. Esto es lo que muestra la empresa en la presentación a primera vista. El resultado neto negativo por 104 millones de Euros. Y una leve reducción del valor del Portfolio de inversiones.

Luego vemos que el NAV se reduce en 230 millones de Euros, desde 9.313 millones de Euros del 2022 a 9.083 millones de Euros a finales del 2023. Una reducción del 2,4%.

Vamos a los detalles de la cuenta de resultados del reporte anual.

Pero ¿Cómo llegan a ese negativo de 104 millones= Los resultados muestran un aumento del Dividend income desde 48 a 377 millones de Euros. Es el punto que más aporta positivamente a los resultados del año, pero no aclaran el origen de estos dividendos. De hecho, en la presentación para inversores, los ingresos por dividendos son de 44 millones de Euros, no 377 como en la cuenta de resultados, por lo tanto, algo hay en particular con esos 377 millones de Euros que aportan a que la empresa pueda mostrar una pérdida de solo 104 millones de Euros, pero que no logro interpretar de dónde se obtienen. Sería bastante raro que una tenencia aumente su dividendo tanto como para que haya un ingreso recurrente por dividendos de 377 millones de Euros anuales.

“Net result of the investment” arroja de nuevo un resultado negativo, esta vez de 488 millones de Euros, producto de ganancias por 277 millones de Euros por revalorización positiva, y pérdidas por 751 millones de Euros.

En la nota 3.11 informan que “las ganancias de capital realizadas en inversiones provienen principalmente de la venta de acciones de Colruyt y de una venta parcial de una inversión activa en el alquiler de vehículos refrigerados. Las ganancias de capital no realizadas en inversiones provienen principalmente de inversiones activas en los campos de productos de higiene personal, protección biológica de cultivos, gestión de activos e higiene alimentaria".

Por otro lado, "las pérdidas de capital no realizadas en inversiones se deben principalmente a nuestras filiales Sofina Capital, Sofina US y otras inversiones activas en educación en línea y el alquiler de vehículos refrigerados".

En la carta a los accionistas empiezan comentando: "El año 2023 fue un periodo en el que la estabilidad, o al menos la certeza de la incertidumbre, regresó. En este entorno, nuestro Valor Neto de los Activos, la verdadera medida de nuestro desempeño, se mantuvo estable en 9.000 millones de Euros, a pesar de una economía global volátil. Esto demuestra claramente la resiliencia de nuestro modelo. Seguimos enfocados en nuestra propuesta de valor central. Buscamos las mejores empresas en las que invertir y luego las ayudamos a crecer. Cuando es oportuno, cristalizamos el valor para generar liquidez para financiar la próxima inversión y repetimos el ciclo de asignación y rotación de capital a la "manera Sofina", es decir, con Propósito y Paciencia".

Y agregan: "También estábamos atentos a las nuevas empresas adecuadas (...) Un buen ejemplo es nuestra inversión en EG A/S, un proveedor líder de software específico para la industria con sede en Dinamarca. Es nuestra inversión en software más grande hasta ahora, y nuestra primera gran apuesta en los países nórdicos. Dos otras inversiones que vale la pena destacar, ya que se ajustan a un nuevo tema explorado por nuestro equipo de inversión: Cadenas de suministro sostenibles. La primera inversión es en Biobest, líder mundial en protección de cultivos biológicos y nutrición. La segunda inversión es GEO, Green E Origin, que se centra en la fabricación de electrolitos y materias primas upstream que van en las baterías de ion de litio, componentes principales de los vehículos eléctricos". "Ahora hemos salido por completo de Colruyt, una empresa en la que invertimos por primera vez en 1976. Aprovechamos la exitosa IPO de Honasa, una casa de marcas de primera línea centrada en belleza y cuidado personal en India, principalmente conocida por el minorista de cuidado personal en línea Mamaearth, para vender parte de nuestra participación. Logramos excelentes rendimientos, mientras seguimos expuestos a un activo de alta calidad".

Por lo tanto, el resultado del portfolio de inversiones deja un negativo grande, pero en la carta a inversores destacan que el NAV no cambió mucho. Ese leve cambio del NAV se debe a un dividendo que tampoco termina de quedar claro el origen.

CONCLUSIONES

Me parece interesante haber hecho este trabajo de investigar una empresa que nombré el jueves. Esto que publico hoy, creo que es lo que me gustaría que hagan siempre por su cuenta los que se interesan en un primer momento por cualquiera empresa que cualquier persona nombra y no se tiene ningún cocimiento. Siempre es necesario hacer la debida diligencia y esta es una prueba más.

Quiero en las conclusiones responder a la siguiente pregunta: ¿Porqué no invertiría en Sofina a pesar de que suena muy interesante exponerse a Bytedance?

1- Lo que a primera vista parece ser un modelo de negocio interesante, es decir, invertir en empresas que recién empiezan, fuera de nuestro alcance y van creciendo, en su mayoría empresas no listadas en bolsas, termina siendo algo opaco y poco transparente para el inversor de Sofina.

2- Actualmente la empresa ofrece un listado de las inversiones y descripciones en su web. Pero tomemos el caso de Byju's. En 2021 era la principal tenencia. En 2021 no se conoce la valoración que le otorgan. En 2022 no aclaran porqué cae el NAV. En 2023 Byju's ni aparece en el Top 10, y siguen sin publicar el valor que le adjudican. Byju's no cotiza en la bolsa de India y Sofina no detalla en ningún reporte la valoración. Para ser claro: Sofina debería hablar menos sobre los movimientos y estrategias, y dar más detalles de cómo se desarrollan las inversiones, qué resultados obtienen y qué valoraciones adjudican en relación a esos resultados. En 2023 tampoco queda claro el origen de los dividendos ni cuánto reparte cada tenencia.

El punto de tener exposición a una cantidad enorme de empresas no cotizadas termina siendo algo negativo. Fíjense la diferencia con el fondo India Capital Growth que presenté para el canal de Youtube12. En Sofina tenés exposición en un 86% a inversiones que no podés conocer detalles de resultados, mientras que en IGC podés acceder a cada uno de los resultados de las empresas en cartera porque en su mayoría presentan sus reportes en las bolsas de India. ¿Sofina debería ser más transparente? Si, pero hoy no lo es.

3- No me parece casualidad lo que pasó con la Prima en 2021 y el Descuento en 2023 en el precio de la acción en relación al NAV. A mi entender, no solo la caída del valor del NAV, sino también la falta de explicaciones y detalles, han hecho que el mercado pierda confianza en la empresa. Incluso a mi me surge la duda: ¿Estará en orden todo lo que implica la inversión en Bytedance? No ser transparente con el tema de Byju's es más costoso que la pérdida en sí de la posición.

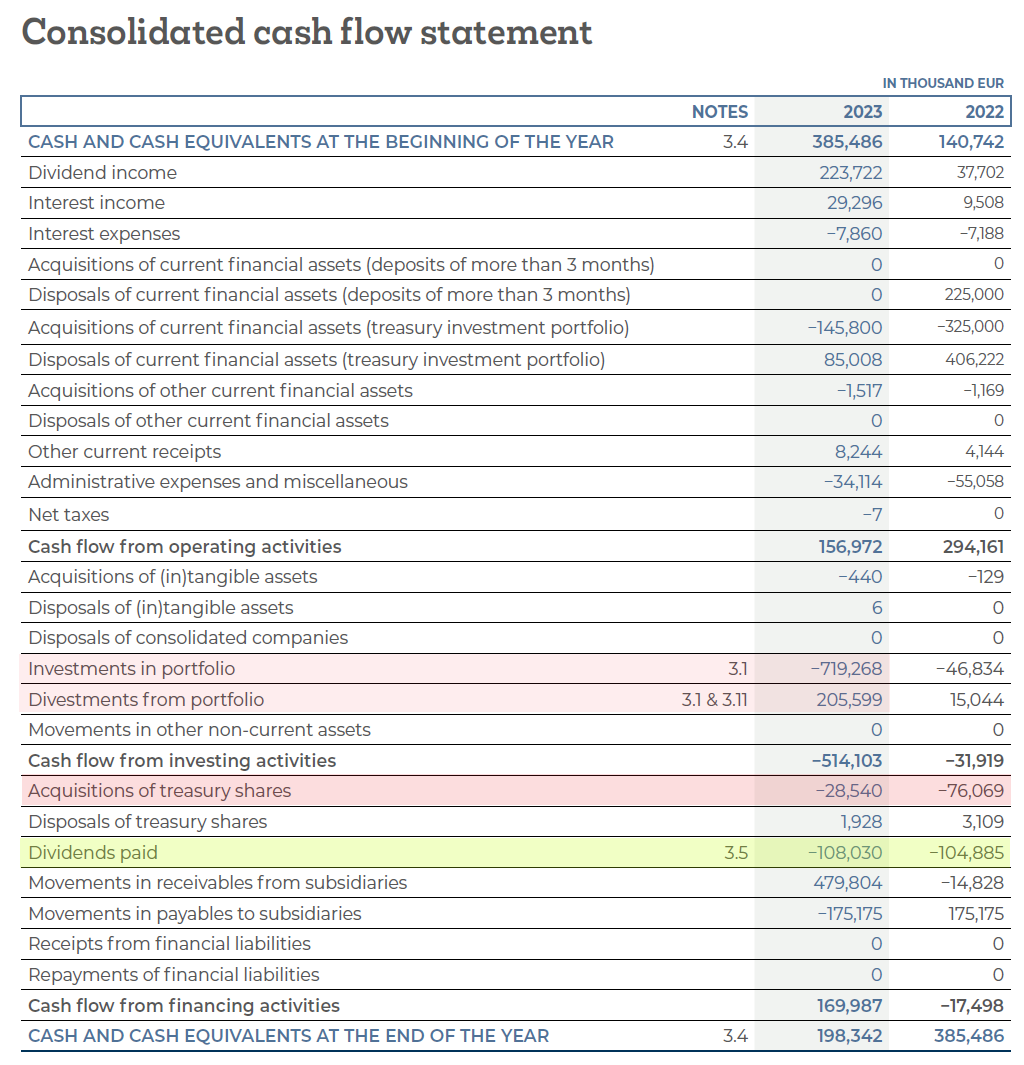

4- El descuento de la acción en relación al NAV comenzó el año 2023 en un 26% y finalizó el año en 18%. Con el precio actual de 216 Euros, el descuento debería ser mayor, pero la empresa no publica en su web que esté recomprando acciones13. Si, como dice la empresa, el NAV es “la verdadera medida de nuestro desempeño”, porqué destinó durante 2023 tan solo 28 millones de Euros a recompras y 108 millones de Euros a dividendos. ¿La empresa no considera una oportunidad ese descuento en relación al NAV? Con un monto tan chico de recompras no da señales de confianza en el desempeño de las propias inversiones y de una mejora en el NAV en el futuro.

Espero que les haya gustado. Me parece un desafío publicar una investigación que termina con mi conclusión de que la empresa no es invertible, pero a la vez, un trabajo necesario. Saludos!

El NAV, o Valor Neto de los Activos (por sus siglas en inglés, Net Asset Value), es una medida financiera utilizada para evaluar el valor total de una empresa. Representa el valor total de los activos de la empresa después de descontar cualquier pasivo o deuda.

Gracias Jose por el analisis. Muy instructivo.

Comparto contigo las conclusiones, sobre todo el punto 2 y 4. Aun asi, el punto 1 a mi ya me echa para atras al 100%.