SDI Group: Second Meeting with CEO and CFO (Esp/Eng)

Segunda reunión con el Management de SDI Group: ¿Dónde está poniendo el foco el actual management? ¿harán M&A?

En este artículo vamos a comentar los aspectos más relevantes de la reunión que mantuvimos con el management de SDI Group. Entre otras preguntas…

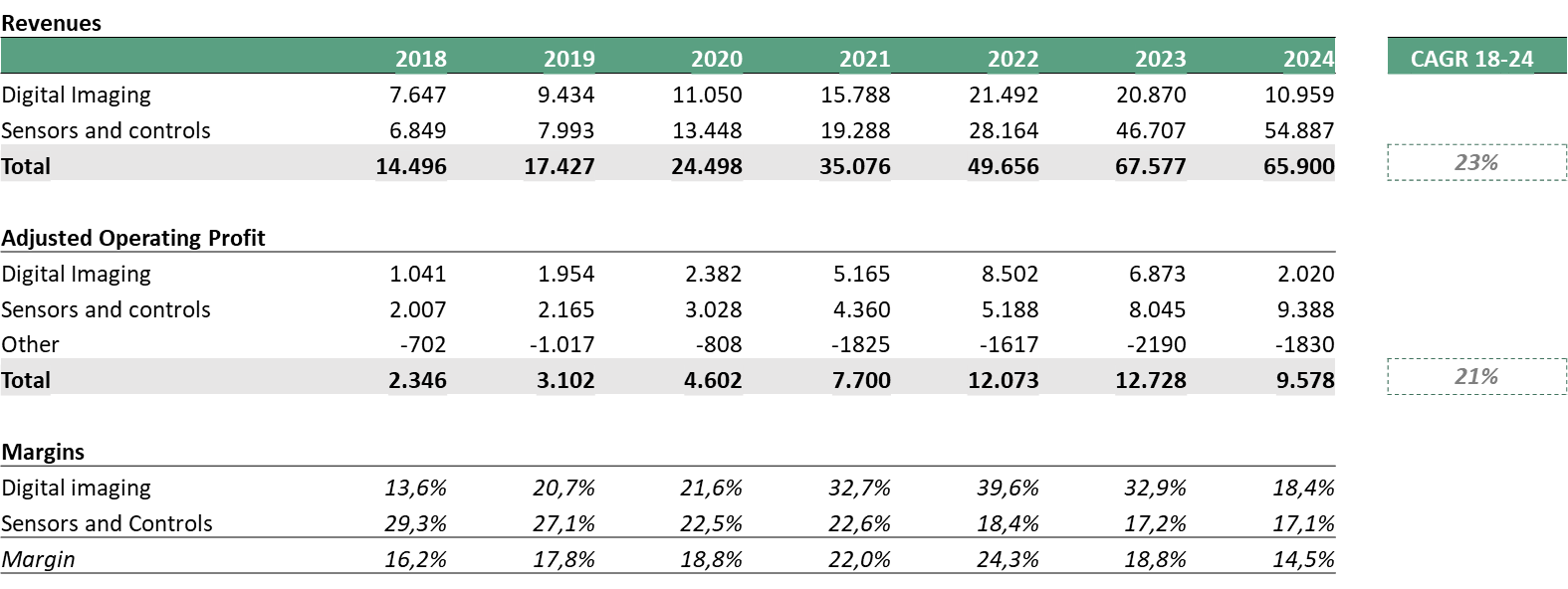

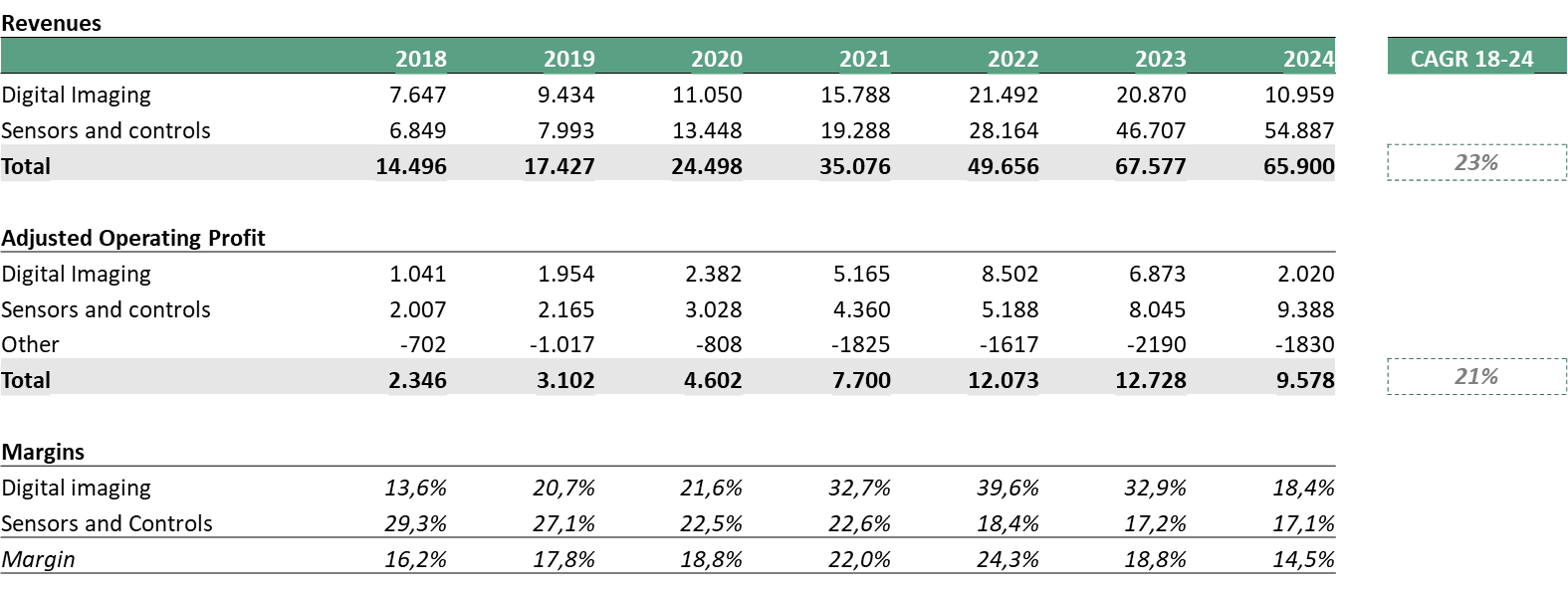

¿Por qué los márgenes operativos bajaron de 29% a 17% durante el 2019-2024?

¿Cómo están operando las diferentes unidades de negocio actualmente?

¿Dónde está poniendo el foco el actual management?

¿Cómo está el pipeline de adquisiciones?

Gran call con Stephen Brown (CEO), Ami Sharma (CFO), Capi (Fundador de Momentum) y Gerard Tella. Los principales mensajes de la llamada fueron los siguientes:

Les preguntamos sobre la reducción de márgenes operativos . Como podéis ver, año tras año han bajado y queríamos saber los motivos. En 2018 los márgenes de sensores eran de 29,3% y en 2024 han sido de 17,1%: ¿Qué ha pasado? Primero de todo, comentar con el lector que no hay ningún efecto covid en está comparativa ya que el pedido de atik cameras y el posible beneficio en otras divisionesde negocio fueron durante el 2020-2023. Por lo que que si, estamos comentando manzanas con manzanas.

Fuente: Elaboración propia con datos públicos

Básicamente, nos han explicado que ha sido por las adquisiciones llevadas a cabo en los últimos años más que la reducción en los precios de los productos existentes.

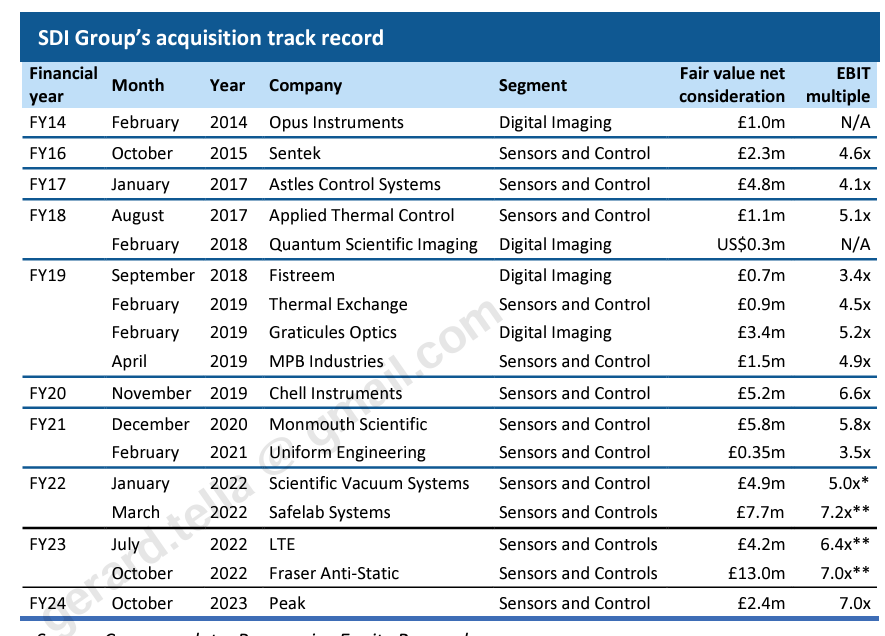

Os adjuntamos aquí abajo las adquisiciones que han hecho. Me gustaría remarcar las adquisiciones de 2021: tanto la de Monmouth Scientific como la de Uniform Engineering. Monmouth Scientific (adquirida por 5,8M GBP e impairment de 3,2M GBP) y Uniform Engineering comprada por 0,35M GBP y vendida por una perdida de 0,2M GBP. En definitiva, fueron dos adquisiciones realmente que destruyeron valor para los accionistas.

En línea con el empeoramiento del margen y la venta de Uniform Engineering, nos comento que parte de la estrategia de vender los “low hanging fruits”, es decir, vender las unidades de negocio con peor rendimiento del grupo o detractora de márgenes del grupo, Engineering ha sido la primera en ser vendida ya que no tenia fit ni a nivel de producto y tenia un margen muy por debajo del grupo.

Fuente: Progressive Equity Research

Como pudimos ver en la presentación de resultados, una de las novedades fue un plan de incentivos para las diferentes subsidiarias. Una de las nuevas medidas in place que ha puesto Stephen Brown ha sido la de incluir métricas no financieras. Hasta ahora, eran simplemente las ventas. Con la inclusión de las figuras no financieras se pretende incrementar el monitoring de las diferentes subisdiairas.

Otra de las cosas que le preguntamos fue sobre la mención en la presentación de los dividendos, en particular “the Board has again decided not to pay a dividend this financial year but will keep this under review”. Ami fue tajante en este sentido y nos dijo que no habían recibido ninguna presión al respecto y que esto se habla cada año.

En línea a la anterior call que mantuvimos con el managenent, preguntamos si habían cerrado ya el nuevo fichaje de un M&A Manager para el equipo de desarrollo corporativo. Efectivamente, ya estaba cerrado el fichage así como una persona adicional, es decir, el equipo de desarrollo corporativo está configurado ya por 2 personas. Es una de las diferencias más significativas comparado con la centralización de los procesos de M&A en Mike Creedon.

Respecto al pipeline actual, nos infromaron que el deal se llevará a cabo “very soon” y que las negociaciones están avanzadas para llevar a cabo la adquisición. Nos confirmó los múltiplos que mencionaron en la conference call de 4-6x EV/EBIT así como el “double bump”, es decir, no solo realizar la adqusición porque pueden ayudar a generar sinergias con los productos ya existentes sino que también aporten otras como nuevos mercados o productos.

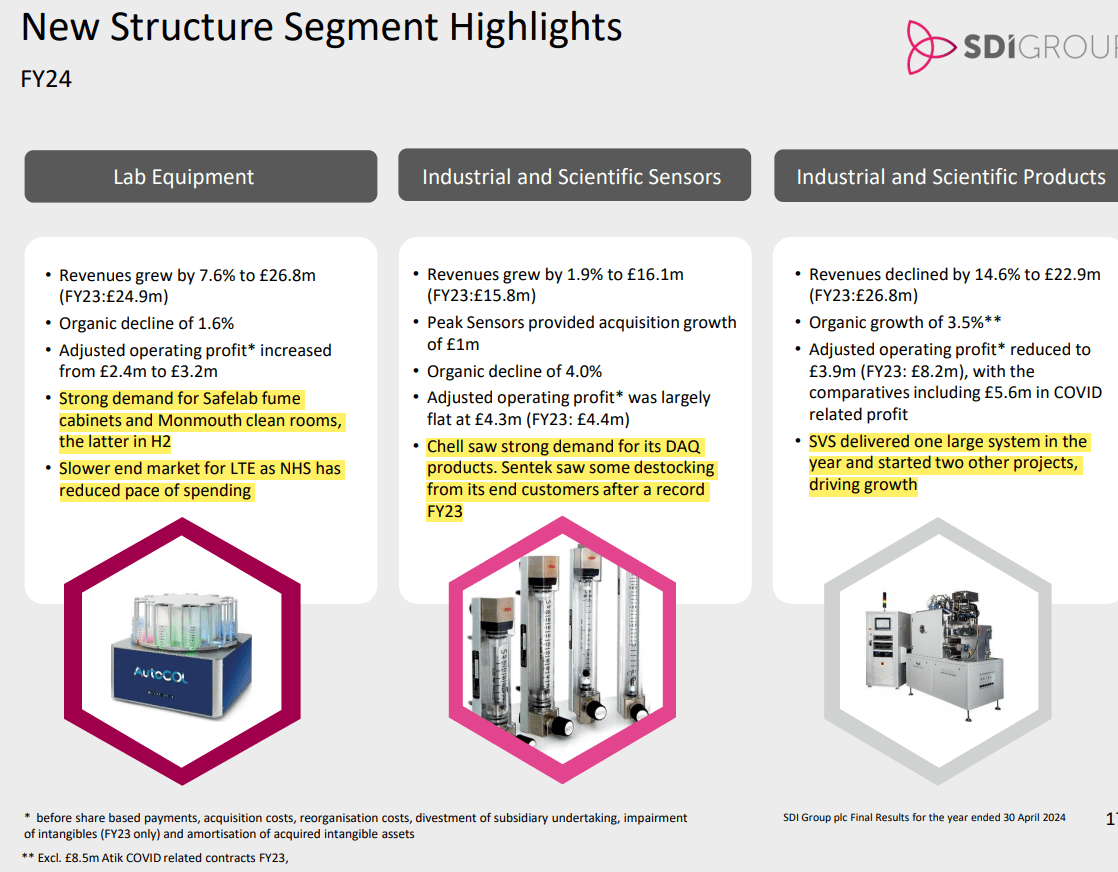

Respecto a la parte más operativa y de actividad de la compañía, nos fijamos en los dos siguientes screenshoots que se pueden encontrar aquí abajo:

Presentation Final Results

Fuente: Communication Final Results

En términos de la cartera de productos, nos mencionaron las siguientes novedades: (i) el nuevo pedido de 1,6M GBP está vinculado al sector de defensa del gobierno británico y tiene un margen por encima de la media del grupo (ii) Chell & DAQ products: vinculados al sector del sector aerodinámico (iii) LTE vinculado al sector de life science.

Le preguntamos acerca de los dividendos ya que en el informe de resultados publicaron lo siguiente y nos quedamos con la duda si les estaban presionando para repartir parte del beneficio a los accionistas en forma de dividendo “the Board has again decided not to pay a dividend this financial year but will keep this under review” Ami fue tajante en su respuesta y en ningún caso el board les estaba presionando para repartir divedendos.

Respecto los 0,3k GBP que le pagaron en concepto de indemnización a Mike Creedon por irse y nos dijeron está en línea con la regulación.

Finalmente, les preguntamos si la valoración actual le parecía justa para SDI Group.

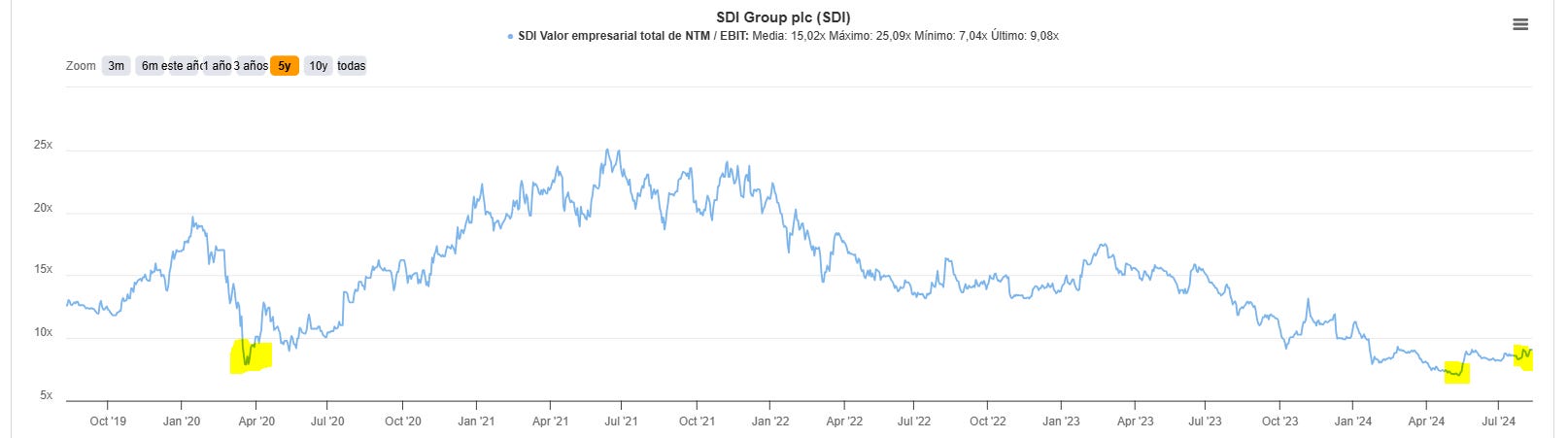

¿A qué multiplo está ahora? a nivel de EV/EBIT y podemos encontrar que es de 9,1x. Es decir, en la peor fase del covid en Marzo/Abril 2020 se encontraba a 7x en línea con mayo 2024 – antes del trading update-. En este aspecto, está a niveles similares al bottom de valoración de los útimos 5 años.

Fuente: TIKR

No dudes en hacernos llegar tus dudas!! Muchas gracias!

English Version – SDI Group Meeting Notes

We had a meeting with Stephen Brown (CEO) and Ami Sharma (CFO) and this is a brief summary about the meeting in english. We tried to focus on the operational side given that the company is making a strong effort on this. So that, the questions were quite related to that:

1. 2019 vs 2024 adjusted operating margins: main point that deteriorate the margins are the new acquisitions carried out by Mike Creedon. Proof of that, is that Uniform Engineering is one of the “low hanging fruits”, business unit that does not fit with the product portfolio and has an operating margin below the company.

Source: Public Information

2. About incentive plans: as an update on the slides from the FY2024 results, there was a new incentive plan. The management told us that they introduced new non-financial KPIs in order to monitor not only the sales or margins but also how much they pushing the sales, clients,etc.

3. Product portfolio: we asked about the orderbook, new projects, potential sinergies. They are working pushing some orders in interesting sectors such as life-science, aerodynamics, and defense. They have already won some projects for the future on public and defensive sectors with good margins.

The existing products portfolio are entrying into new markets and new sectors. So, in my opinion, this is very good given that this is leveraging the existing product porfolio.

4.M&A: new deal is about to be closed. They confirmed what they mention on the conference call: (i) 4-6x EBIT multiples (ii) double bump (iii) 3x peak sensors (iv) fundede by debt/cash flow.

5. M&A new hires: they confirmed new incorporations into the SDI Group with experienced people on the team in order to not only be in charge of the M&A but also part of the organic growth.

6. Franser Anti-static as an example of leveraging its existing products into new markets and sector such as the american market.

7. Dividend: I was quite worried given that I read on the Final Results Trading Update that “the Board has again decided not to pay a dividend this financial year but will keep this under review”. Ami was absolutely clear that they did not receive any pressure in order to distribute dividends.

8. Valuation: we asked wether the current stock price is fair. Both, Ami and Stephen believe that SDI Group is inmensely undervalued given that is trading like an industrial manufacturing company and not as a buy and build company. Below, you can find the historical EV/EBIT valuation. As can be observed, current EV/EBIT is 9,1x, slightly above the worst part on the Covid-19 and May 2024 which was 7x.

.Source: TIKR

Let us know if you have any comment or question!

Thank you very much

Las últimas noticias de Share option awards para el 2027 de Mr Brow y Mr Sharma de SDI Group no han sentado nada bien al mercado. Aún no han empezado a verse sus resultados de gestión y una decisión así es, en mi opinión, es desafortunada. Por otro lado, también pienso que con fuertes incentivos, se pueden alinear mucho mejor con los inversores. Sobre el monto de LTIP award, sabes Gerard dónde está especificado a cuánto crecimiento de EPS se liberarían estas acciones? Es información capital para saber cuán motivado puede estar el equipo directivo.

Muy bueno, bueno saber que ya tienen el equipo de M&A casi listo . Muy curioso a ver qué adquisición es esta última.