Sasseur REIT: Resultados H1 2024

Dividendos chinos.

Sasseur REIT presentó resultados del primer semestre y anunció dividendos, que ahora son semestrales. Mi idea es analizar aquí lo que me pareció más interesante del reporte. Aclaración: Tengo Sasseur en cartera desde finales del año 2020 y mi idea es seguir manteniendo a largo plazo.

RESULTADOS Y DIVIDENDO

La empresa presentó los datos del segundo trimestre, pero los datos de ventas de Outlets del primer trimestre ya se conocían desde mayo.

Las ventas de los Outlets disminuyeron un 5,6% durante el segundo trimestre en relación al mismo período del año pasado. Uno de los motivos que dan para esta disminución es la base alta de comparación del segundo trimestre de 2023, producto del consumo de venganza luego de la reapertura post-Covid. También resaltan una demanda más suave de marcas internacionales.

En los números del semestre, vemos una caída del 3,9% en las ventas de los Outlets. La empresa comenta que “los consumidores chinos están más cuidadosos con sus compras” y destaca que, a pesar de ese sentimiento débil, las ventas en el Outlet de Hefei mejoraron interanualmente un 1,3%.

El Outlet de Chongqing Liangjiang sigue siendo el más importante con el 52% de las ventas. Otro dato que destacan del Outlet de Liangjiang es que actualmente se encuentra en ventas por encima de las cifras del primer semestre de 2019. Este dato es positivo parcialmente, ya que los otros tres Outlets se encuentra por debajo de los números de 2019.

Vale recordar que durante el año 2023 comentaron de cambios de inquilinos en Hefei, que ya en el primer trimestre habían tenido un impacto positivo, por ejemplo la llegada del supermercado Yonghui Superstores.

La Sra. Cecilia Tan, CEO de Sasseur REIT, dijo: "En el contexto actual de un sentimiento del consumidor suave en China, Sasseur REIT ha logrado un desempeño operativo estable en el primer semestre de 2024 en comparación con el primer semestre de 2023, que había experimentado un alto efecto base en las ventas debido a la demanda acumulada. A pesar de los desafíos externos, estamos alentados por el hecho de que Chongqing Liangjiang contrarrestó la tendencia, con ventas que superaron en un 4,6% los niveles previos a COVID en el primer semestre de 2019. Un factor clave para el desempeño estable fue nuestro esfuerzo proactivo en la gestión de activos para optimizar la mezcla de inquilinos en los outlets, fortalecer la oferta minorista y de estilo de vida, así como ejecutar trabajos de mejora de activos dirigidos".

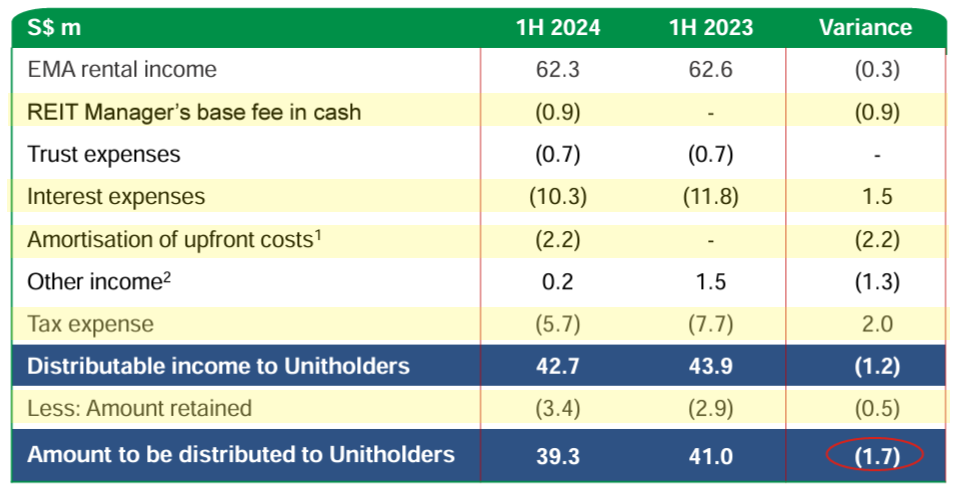

Las ventas de los Outlets provocaron que el componente variable del “EMA rental income”1 disminuya un 3,6% en RMB. Esto se vio parcialmente compensando por el aumento del componente fijo que se ajusta anualmente un 3% por el acuerdo con el Manager, Sasseur Group.

El “EMA rental income” en RMB aumenta un 0,9%. En dólares de Singapur disminuye un 0,4% en relación al primer semestre de 2023. Luego vemos que los “Ingresos distribuibles a los accionistas” disminuyen un 2,9% de 43,9 a 42,7 millones de SGD.

Analizando los números del semestre, Sasseur REIT publica los motivos de porqué se reduce el “EMA rental income” de 62,3 millones de SGD a los 42,7 millones de SGD de “Distributable income”.

Uno de ellos es el cambio que hizo el Manager en relación a su tarifa2 por administrar los activos del REIT (los Outlets): anteriormente cobraba el 100% en acciones, ahora cobra un 20% en efectivo.

Hay pagos de intereses por 10,3 millones.

2,2 millones por costos de la emisión de nuevos préstamos.

Impuestos por 5,7 millones.

También hay un “Monto retenido” por 3,4 millones de SGD que en el reporte lo explican de esta manera: “Para el primer semestre de 2024, aproximadamente 3,4 millones de SGD de los ingresos para distribución se han retenido para la amortización principal de préstamos onshore y para iniciativas de mejora de activos”.

Todo esto da como resultado un DPU (Distribución por acción) de 0,03153 SGD (39,3 millones de SGD), que implica una reducción del 5,1% en relación a los dividendos repartidos durante el primer semestre de 2023.

Si este monto se reparte de nuevo en el segundo semestre, el rendimiento del dividendo en relación al último precio de cotización sería del 9,4%.

La política de distribución de Sasseur REIT sigue siendo la misma: distribuir al menos el 90,0% de sus ingresos anuales distribuibles para cada año fiscal. El nivel real de distribución se determinará a discreción de la Junta Directiva del Gestor del REIT.

La fecha ex-dividendo será del 5 de septiembre y la fecha de pago el 26 de septiembre.

NIVEL DE OCUPACIÓN

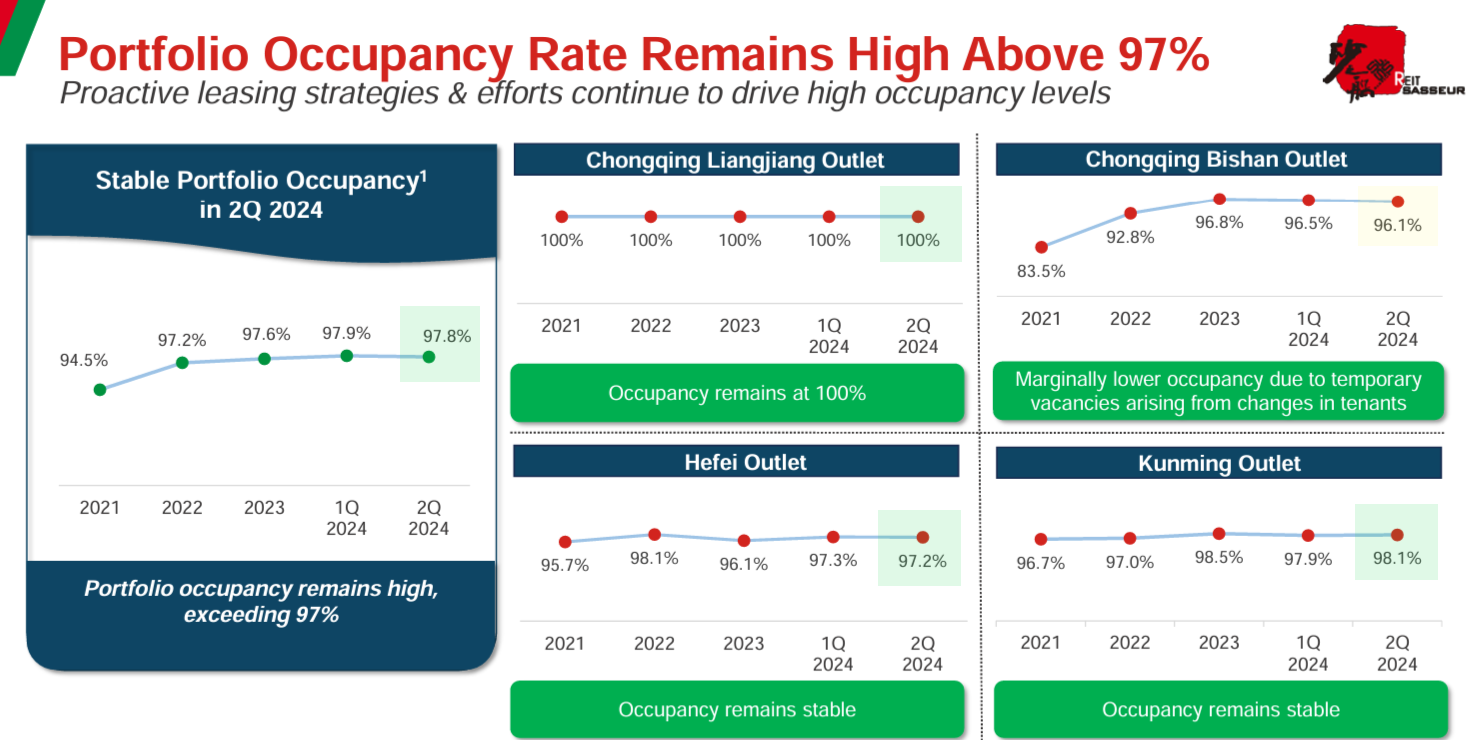

La tasa de ocupación de los locales de los Outlets se ha mantenido consistentemente estable, alcanzando el 97,8% en el segundo trimestre de 2024 y superando el 97,0% en los últimos cinco trimestres. El Outlet de Chongqing Bishan bajó levemente de 96,5% a 96,1% por cambio de inquilinos.

Como dato favorable en relación a la ocupación de los Outlets, el porcentaje de alquileres por renovar a mitad de año en 2024 en relación a 2023 se ha reducido, ya sea teniendo en cuenta la superficie alquilable o por generación de ingresos. El porcentaje de alquileres por renovar al 30 de junio de 2023 por superficie era del 44,7% y por generación de ingresos era del 62%. Este año ese número se redujo a 33,7% y 41,8%. Recordemos que la política de Sasseur REIT en relación a los inquilinos es firmar contratos cortos para optimizar lo más posible el rendimiento de los ingresos por el componente variable, producto de la comisión por ventas de los locales.

La cantidad de Miembros VIP creció 18,8% en relación a junio de 2023 hasta alcanzar los 3.806.000 y, según informa la empresa, siguen contribuyendo con más del 60% de las ventas de los Outlets.

COMPETENCIA CRECIENTE y NOVEDADES DE CADA CIUDAD

En una entrevista reciente, el CEO de Sasseur Group hizo mención a la creciente cantidad de Outlets que estaban apareciendo en China. En el reporte semestral, la empresa habla brevemente sobre las 3 ciudades donde Sasseur REIT tiene sus outlets y comenta también sobre nuevos espacios que compiten con los Outlets de Sasseur:

Chongqing: “El PIB de Chongqing en el primer semestre de 2024 creció un 6,1% interanual, superando la tasa de crecimiento interanual del PIB nacional de China en 1,4 puntos porcentuales. Se espera que la ciudad se enfoque en estimular el consumo. Chongqing experimentó desarrollos minoristas importantes con la apertura del Far Eastern City, Capita-Mall Skyview y Yunlin Paradise Walk. En el primer semestre de 2024, no se abrieron nuevos outlets. Como resultado, el espacio total de ventas al por menor en la ciudad creció a aproximadamente 8.076 millones de metros cuadrados. Chongqing es una de las cinco principales ciudades de destino para vacaciones de verano, después de Beijing, Shanghái, Chengdu y Xi’an, para los viajeros nacionales, en parte debido a las campañas de marketing implementadas por la administración de Chongqing. Entre las iniciativas se encuentra "Love Chongqing - Night-Life Festival 爱尚重庆,不夜生活", una campaña en curso que incluye más de 200 eventos temáticos durante el período de julio a septiembre de 2024 para promover el turismo nacional a la ciudad. Con el aumento del número de viajeros nacionales a Chongqing, el entorno minorista se volverá más vibrante, lo que beneficia a los dos outlets de Sasseur REIT en Chongqing”.

Hefei: "El PIB de Hefei en el primer semestre de 2024 creció un 5,5% interanual, superando la tasa de crecimiento interanual del PIB nacional de China en 0,8 puntos porcentuales. El PIB de la ciudad de 613,5 mil millones de RMB la colocó en la posición superior entre las 16 ciudades de la provincia de Anhui en términos de crecimiento económico. La demanda de consumo sigue siendo robusta, con un apoyo adicional por parte del gobierno provincial en términos de vales de consumo. Hefei continuó mostrando un crecimiento positivo en sus principales indicadores económicos. En 2023, Hefei registró el crecimiento poblacional más rápido de China, con una población residente permanente de 9,853 millones, superando a otras ciudades, incluidas Nanjing y Hangzhou. Continuaremos fortaleciendo nuestra mezcla comercial y actividades promocionales en el Outlet de Hefei para atraer a más compradores".

Kunming: “Kunming alcanzó un PIB de 403,9 mil millones de RMB en el primer semestre de 2024, lo que representa un aumento del 2,4% interanual. El sector minorista de Kunming ha visto un crecimiento notable en varias áreas clave como parte de su “Plan de Acción de 3 Años para el Crecimiento Sostenible del Consumo (2023-2025)”. Se proyecta que las ventas minoristas totales de bienes de consumo de la ciudad alcancen los 430 mil millones de RMB para fines de 2025. En el primer semestre de 2024, no se abrieron nuevos outlets en Kunming. El Outlet de Kunming está enfrentando una competencia creciente de dos centros comerciales de outlets ubicados más cerca del centro de la ciudad. El Outlet de Kunming ha emprendido iniciativas estratégicas para afinar sus ofertas de “Super Sports” y “Super Kids”, y ha renovado su oferta de moda con marcas nacionales más nuevas y modernas. Creemos que esto mejorará la posición del Outlet de Kunming como el outlet preferido en la ciudad”.

PERSPECTIVAS

Dicen en el reporte: "Con la temporada de ventas más activa acercándose en la segunda mitad de este año, lanzaremos más campañas de marketing atractivas y experienciales para impulsar las ventas en los outlets. Esto incluye el próximo evento anual de ventas mega de aniversario en el tercer trimestre y las promociones festivas de fin de año en el cuarto trimestre."

Respecto a la situación macroeconómica de China dicen: "El crecimiento económico del país continuó viéndose afectado por el sector inmobiliario y la desaceleración del consumo. No obstante, el gobierno chino reafirmó su objetivo de PIB para 2024 de aproximadamente el 5% en el Tercer Pleno de julio de 2024".

El presidente de Sasseur Group, Vito Xu, ofrece una visión más completa: “Dado los desafíos a corto plazo para la economía de China, el mercado espera que el gobierno introduzca más políticas para estimular aún más el crecimiento económico en la segunda mitad del año para lograr su objetivo de PIB para 2024. El gobierno ha reiterado que la expansión de la demanda de consumo interno sigue siendo uno de los enfoques clave para el crecimiento económico del país. Los consumidores están priorizando cada vez más el valor y la calidad, lo que subraya la necesidad de que las empresas ofrezcan propuestas basadas en el valor y productos a precios competitivos. Estas dinámicas cambiantes en el consumo están apoyando el crecimiento favorable de las ventas en los outlets en China a largo plazo. Creemos que estas tendencias estructurales beneficiarán a Sasseur REIT, dado que sus outlets están posicionados como un destino integral para ofrecer ofertas con buena relación calidad-precio y experiencias de compras de estilo de vida".

BALANCE Y FLUJO DE CAJA

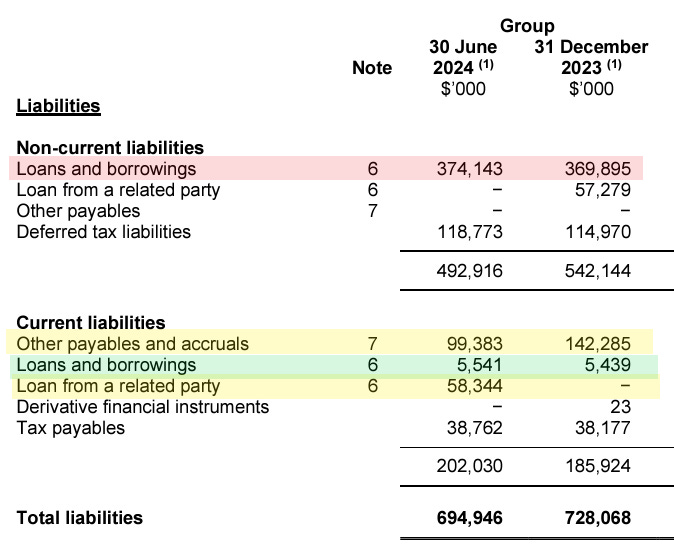

A nivel activos, Sasseur REIT cuenta principalmente con activos no corrientes por 1.610 millones de SGD, que son básicamente los Outlets. El efectivo en caja es de 122 millones de SGD, mostrando una reducción desde los 140 millones de SGD del 31 de diciembre de 2023, luego veremos a qué se debe esta disminución.

Por el lado de los pasivos tenemos la deuda de largo plazo por 374 millones de SGD. La deuda financiera de corto plazo es de tan solo 5,5 millones de SGD. La deuda “con partes relacionadas” por 58 millones de SGD es con Sasseur Group, y ya se extendió su vencimiento a 2025.

Otro punto importante de los pasivos son los “Other payables and accruals”. Ese item se redujo de 142,2 millones a 99,3 millones de SGD en el semestre. Estas “Other payables and accruals” son principalmente los ingresos por ventas a clientes de los outlets recaudados en nombre de los inquilinos, que luego se adeudan a los inquilinos hasta se entregados.

El flujo de caja operativo antes de cambios en el Working capital fue de 57,4 millones de SGD, eso incluye en el cálculo una reposición por la emisión de acciones en lugar de pago en efectivo al Manager por 3,4 millones de SGD. Podríamos reducir el flujo de caja operativo del primer semestre a 54 millones de SGD.

“Other payables” reduce el flujo de caja en 40,9 millones de SGD. Es decir, se le entregó efectivo a inquilinos que se les adeudaba efectivo. Esto va variando de acuerdo a cada año.

El Capex fue de tan solo 370.000 SGD. Luego hay repago de deuda por 2,7 millones de SGD y pago de intereses por 9,7 millones de SGD. El pago del dividendo de Q4 2023 implicó una salida de caja de 17,5 millones de SGD.

Pasando en limpio el flujo de caja y el dividendo: el flujo de caja operativo, antes de cambios en el Working capital y descontando las acciones que se emitieron para el Manager, fue de 54 millones de SGD. Y el pago en dividendos por el primer semestre de 2024 que anunciaron será de 39,3 millones de SGD.

Vale señalar que Sasseur no es una empresa que tenga como objetivo reducir su deuda, sino más bien tener un negocio funcionando que pague altos dividendos y que su buen funcionamiento posibilite refinanciar deuda razonablemente cuando se acercan los vencimientos. Eso fue lo que ocurrió precisamente en febrero y marzo de 2023 cuando logró refinanciar toda su deuda. Vale la pena recordar las palabras de la CEO de Sasseur REIT cuando contaba lo difícil que había sido explicarle a los prestamistas chinos que Sasseur no era un negocio inmobiliario, en medio de la crisis inmobiliaria. Si logró refinanciar su deuda en ese difícil momento, en el contexto actual, creo que no tendrá mayores problemas.

Actualmente los vencimientos más grandes son en 2026 y 2028.

El 53,3% de la deuda es en RMB, lo cual es bueno, ya que es la moneda en la que Sasseur obtiene sus ingresos.

La empresa vuelve a destacar como positiva la reducción de tasas en China. Algo que en el futuro debería reducir los costos financieros.

Dice la empresa en el reporte: “En términos de gestión del capital, hemos mantenido una postura prudente y hemos estado gestionando activamente las volatilidades de tipo de cambio y tasas de interés mediante estrategias de cobertura apropiadas. Los préstamos denominados en RMB del REIT se benefician de las políticas monetarias acomodaticias en China, con el costo promedio total de la deuda en tendencia a la baja. También estamos buscando proactivamente oportunidades para aumentar la proporción de deuda denominada en RMB, así como explorar nuevas fuentes de financiamiento a través de un programa de notas a medio plazo”.

CONCLUSIONES:

Hoy me pongo en cuestión los motivos originales de la inversión y la analizo con años recorridos como inversor. Sasseur REIT ingresó a la cartera porque era una empresa que cuando la conocí me pareció interesante por los dividendos y porque, a su vez, esperaba que me brinde cierta exposición al crecimiento del consumo en China, lo que a su vez debía provocar lentamente un incremento del dividendo. La parte del pago de dividendos se ha cumplido estrictamente. Llevo cobrados más de 12 dividendos y seguimos contando. He comprado a varios precios: las más caras y primeras a 0,84 SGD. Las más baratas a 0,63 SGD recientemente. Actualmente cotiza a 0,67 SGD. La posición podría decirse que, a lo largo de tres años, está neutra, ya que por ejemplo las primeras compradas a 0,84 llevan acumulado cobro de dividendos por 0,20 SGD.

¿Porqué no he obtenido mejores retornos? Por un lado, el crecimiento: excepto el Outlet de Liangjiang, no ha habido grandes números, pero también tuvimos el Covid de por medio. Y por otro, el contexto de tasas elevadas ha generado que el precio de la acción se mantenga bastante bajo. El inversor promedio prefiere estar expuesto a un 5% del bono USA a 10 años en vez de cobrar un 9% exponiéndose a China.

Una parte del análisis original era que estaba el margen de seguridad de exponerse a un modelo de negocio con deuda pero muy estable por el componente de los ingresos fijos que garantizaban un dividendo alto. Hoy esos ingresos fijos, sumado a un desempeño relativamente aceptable por el lado del componente variable, lleva a cobrar un 9,4% de dividendo anual. Es decir, la parte del negocio que ofrecía margen de seguridad (el componente fijo) ha funcionado.

El rendimiento del 9,4% para mi está muy bien, ya que se combina con otro tipo de inversiones en la cartera de los que espero más crecimiento que el que me puede ofrecer Sasseur REIT.

Será interesante ver qué ocurre con el consumo en China los próximos años y cómo se mueve la acción en un contexto de reducción de tasas. Creo que el modelo de negocio, sin pensar que estamos ante una empresa que será multibagger, ofrece un buen dividendo y sostenible. Me sigue pareciendo que el modelo de negocio de ofrecer productos de marcas chinas e internacionales con descuento, para el contexto actual que estamos leyendo de China, es un negocio atractivo, para el presente pero también para el futuro.

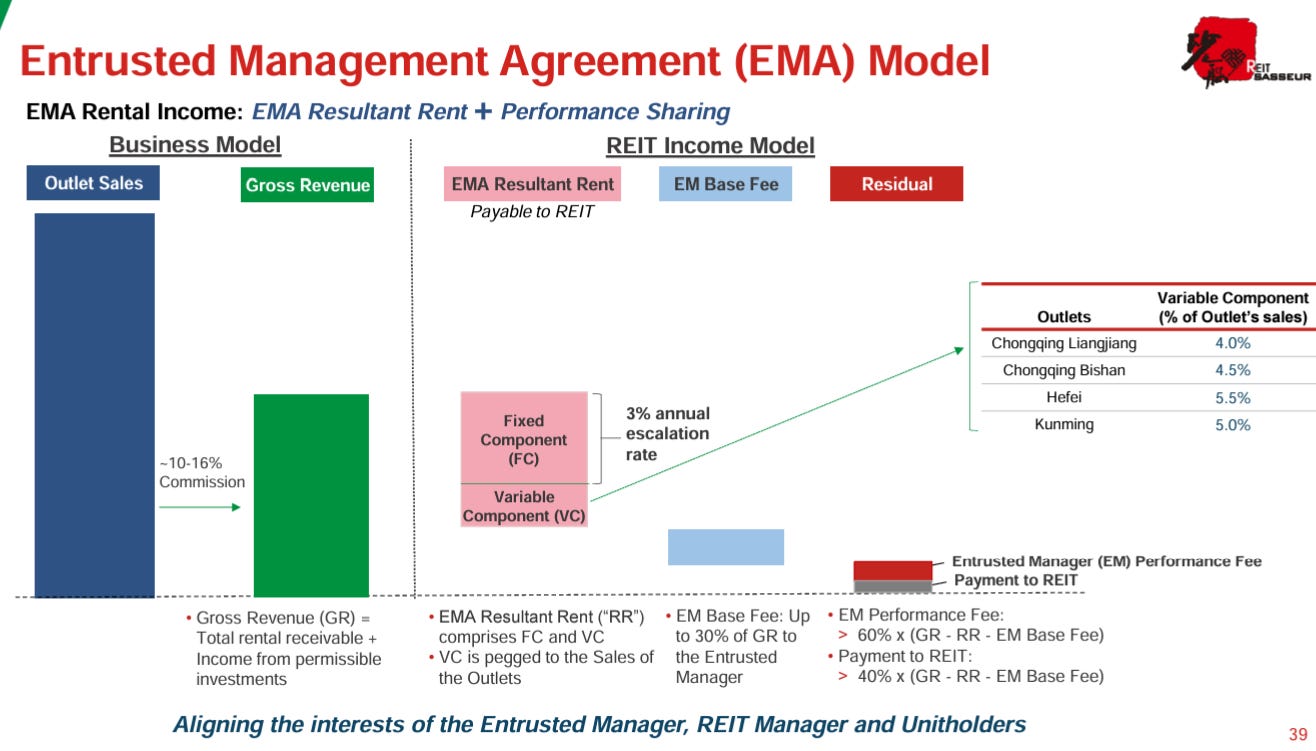

El Entrusted Management Agreement (EMA) Model de Sasseur REIT es un acuerdo de gestión de propiedades donde Sasseur REIT delega la administración y operación de sus activos a una entidad externa especializada, en este caso, Sasseur Group, que a su vez es el accionista mayoritario de Sasseur REIT.

La tarifa base del Gestor del REIT se calcula en un 10% anual de los ingresos disponibles para distribución a los tenedores de acciones.

Muchas gracias por el articulo. Y sobre todo por el detalle, la opinion personal, los motivos y la logica que hay detras de cada inversion que comentas.