Resultados FY 2023 de NagaCorp y Sasseur REIT

El impacto del retorno del consumo chino post pandemia en las dos empresas.

En este número vamos a analizar los resultados del cuatro trimestre y anuales de dos empresas: NagaCorp ($3918 en Hong Kong), muy conocida, presentada el año pasado por Raul para el Club de Momentum. Y una empresa que sigo yo y tengo en cartera desde hace muchos años: Sasseur REIT ($CRPU en Singapur), presentada en un programa de los jueves. En ambos casos, había expectativas de ver cómo se va recomponiendo el consumo chino, tanto por los chinos que retornen al casino de Camboya que opera NagaCorp, como los chinos que vuelven a consumir sin restricciones de circulación en los Outlets de Sasseur.

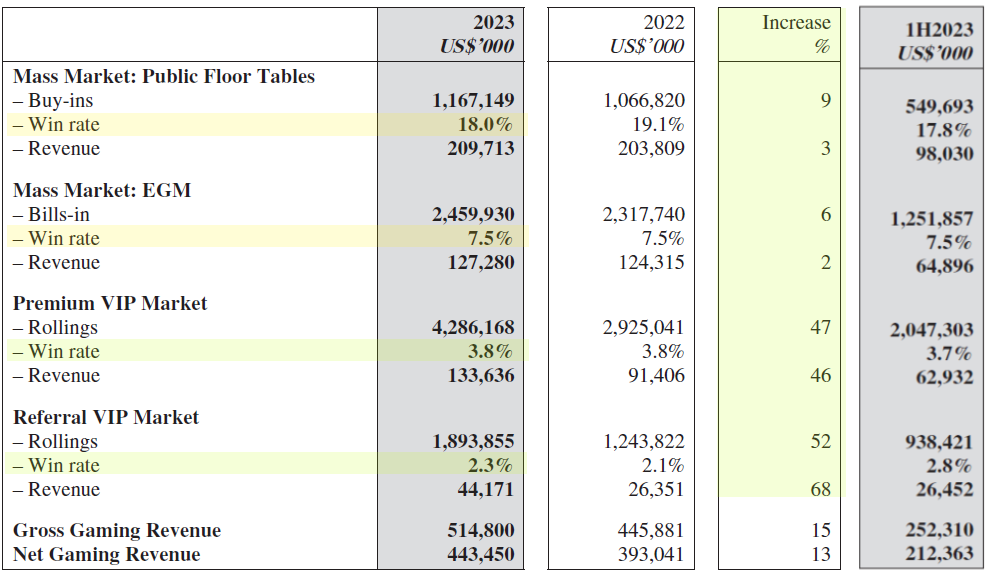

NagaCorp presentó un Gross Gaming Revenue1 de 514,8 millones de USD para todo el año fiscal 2023, un 15,5% por encima del año anterior. Pero también es importante ver la evolución del GGR trimestre a trimestre, dada la expectativa de retorno de jugadores chinos que había para el año 2023. En este caso, el GGR del cuarto trimestre fue de 135,9 millones de USD, siendo el segundo mejor trimestre del año. Hay una clara mejora interanual en todos los trimestres, pero QoQ en 2023 no hubo gran crecimiento.

En el marco de esta comparación QoQ de 2023, la empresa destaca el Average Daily Business Volume (Volumen de Negocio Diario Promedio, el monto apostado diario), donde se ve una mejora principalmente en los segmentos Premium y Referral2.

Desempeño por segmento.

Mercado Masivo: Los volúmenes de negocio diarios promedio se recuperaron al 82,3% en comparación con el nivel previo a la pandemia. Los volúmenes de negocio diarios promedio para el segmento de Mercado Masivo han aumentado un 7,2% interanual (teniendo en cuenta Public Floor Tables, mesas de juego y EGM, máquinas de juego electrónicas).

El aumento en los volúmenes de negocio fue respaldado por un aumento en las visitas al Casino. Según el informe turístico para 2023 del Ministerio de Turismo de Camboya, las llegadas de turistas internacionales se recuperaron al 82,5% en 2023 en comparación con 2019. La recuperación de las visitas desde China todavía está rezagada, con una tasa de recuperación del 23,2%. Aproximadamente el 71,9% de las llegadas totales de visitantes chinos fueron viajeros de negocios. "La gerencia cree que hay margen para que el segmento de Mercado Masivo continúe creciendo a medida que las llegadas de visitantes chinos a Camboya continúen aumentando con una mejor conectividad de vuelos directos. Se informa que China Southern Airlines, Shenzhen Airlines y Cambodia Airways aumentarán y lanzarán nuevos vuelos directos entre Phnom Penh y principales ciudades chinas". Actualmente, los vuelos directos semanales desde la región del Gran China a Camboya solo se han recuperado alrededor del 26% del nivel de 2019.

El Win rate3 de las Mesas del Mercado Masivo del 18% en el año fiscal 2023 es menor que la tasa de Win rate pre-pandémica de aproximadamente el 19,4% para el año fiscal 2019, pero está levemente por encima del Win rate de 17,8% del primer semestre de 2023. El Win rate de las Máquinas de Juego Electrónicas (EGM) permanece estable en aproximadamente el 7,5%.

Mercado Premium VIP: Los volúmenes de negocio diarios promedio se recuperaron al 97,7% en comparación con el nivel previo a la pandemia. Durante el año hubo una aceleración del crecimiento como lo demuestran un crecimiento interanual de ingresos y volúmenes de negocio del 46% y 47%, respectivamente. Los volúmenes de negocio diarios promedio en el cuarto trimestre de 2023 superaron los volúmenes de negocio promedio registrados en el ejercicio fiscal 2019. El continuo regreso de los viajeros relacionados con los negocios (con estadías repetidas más largas y mayor poder adquisitivo) a Camboya contribuyó al crecimiento de este segmento. Según el informe turístico para 2023 del Ministerio de Turismo, a pesar de que las llegadas totales de visitantes chinos a Camboya en 2023 se recuperaron solo al 23,2% en comparación con 2019, los viajeros de negocios chinos representaron el 71,9% de estas llegadas totales de visitantes chinos. Esto ha respaldado el crecimiento positivo de los volúmenes del Mercado Premium VIP a pesar de la recuperación rezagada en los viajes de salida desde China.

El Win rate se mantuvo en el 3,8% de 2022.

En el segmento VIP de Referidos, los ingresos mostraron un crecimiento interanual del 68% en el ejercicio fiscal 2023, respaldado por un aumento del 52% en los volúmenes de negocio. Se observó un aumento en el número de clientes VIP de Referidos provenientes de una amplia gama de ubicaciones geográficas diversificadas, especialmente de países vecinos como Tailandia, Malasia y Singapur. La Empresa dice que "continuará trabajando con agentes VIP de Referidos de buena reputación".

El Win rate mejoró en relación a 2022, pero se redujo durante el segundo semestre a 2,3% desde 2,8%.

Beneficio neto y EBITDA.

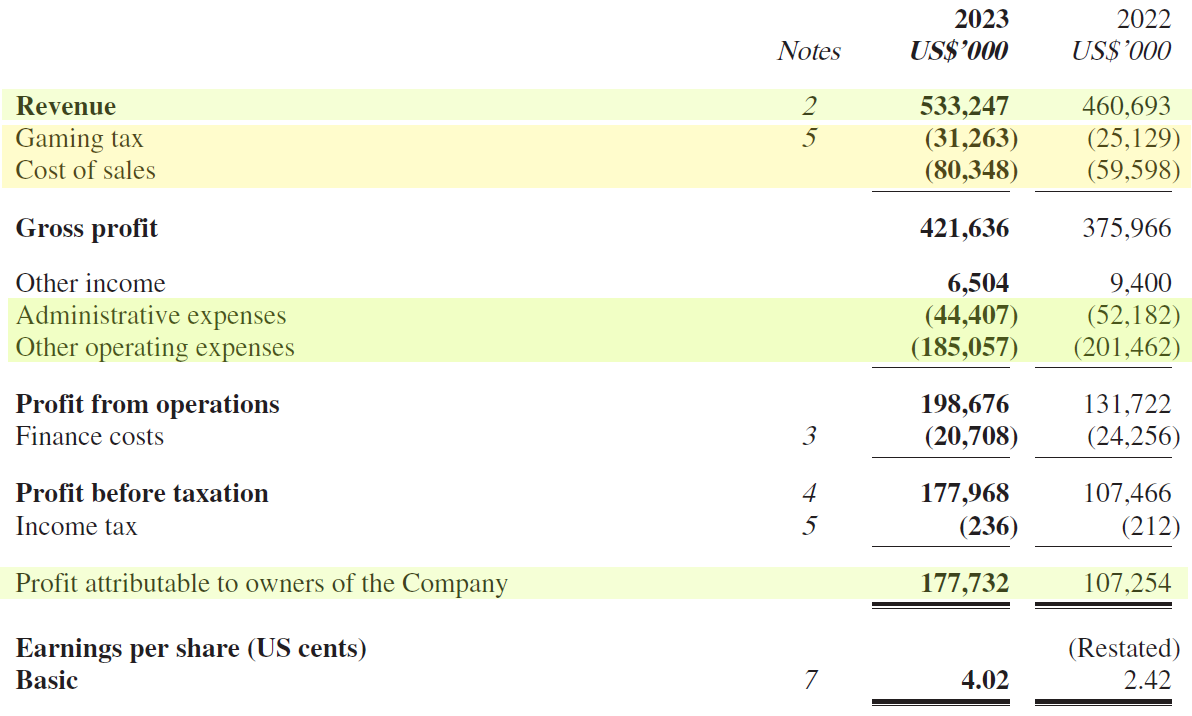

Esta mejora interanual del volumen de negocio y de los ingresos han llevado a un aumento del beneficio neto y el EBITDA. El beneficio neto aumentó un 65,7% interanualmente hasta los 177,7 millones de USD, en comparación con los 107,3 millones de USD del año anterior. En el primer semestre del año, el beneficio neto había sido de 83 millones de USD.

El Margen del Benefio Neto sobre los Ingresos mejoró hasta el 33% desde el 23% del año anterior, producto del aumento de los ingresos por encima del aumento de los costos. La empresa dice: "gracias a mejoras en eficiencias operativas y una disciplina financiera rigurosa, la empresa ha logrado mantener sus costos operativos razonablemente bajos a pesar del mayor volumen de negocios".

La cantidad de empleados se redujo de 6.398 a 6.038 a finales de diciembre de 2023.

Todavía no tenemos el flujo de caja. La empresa informa que el EBITDA mejoró un 20,3% hasta los 295 millones de USD. Teniendo en cuenta la capitalización de mercado de NagaCorp de 1.928 millones de USD con el valor de la acción a 3,41 HKD, NagaCorp está cotizando a 6,5 años del EBITDA del 2023.

Balance y vencimiento de Senior Notes.

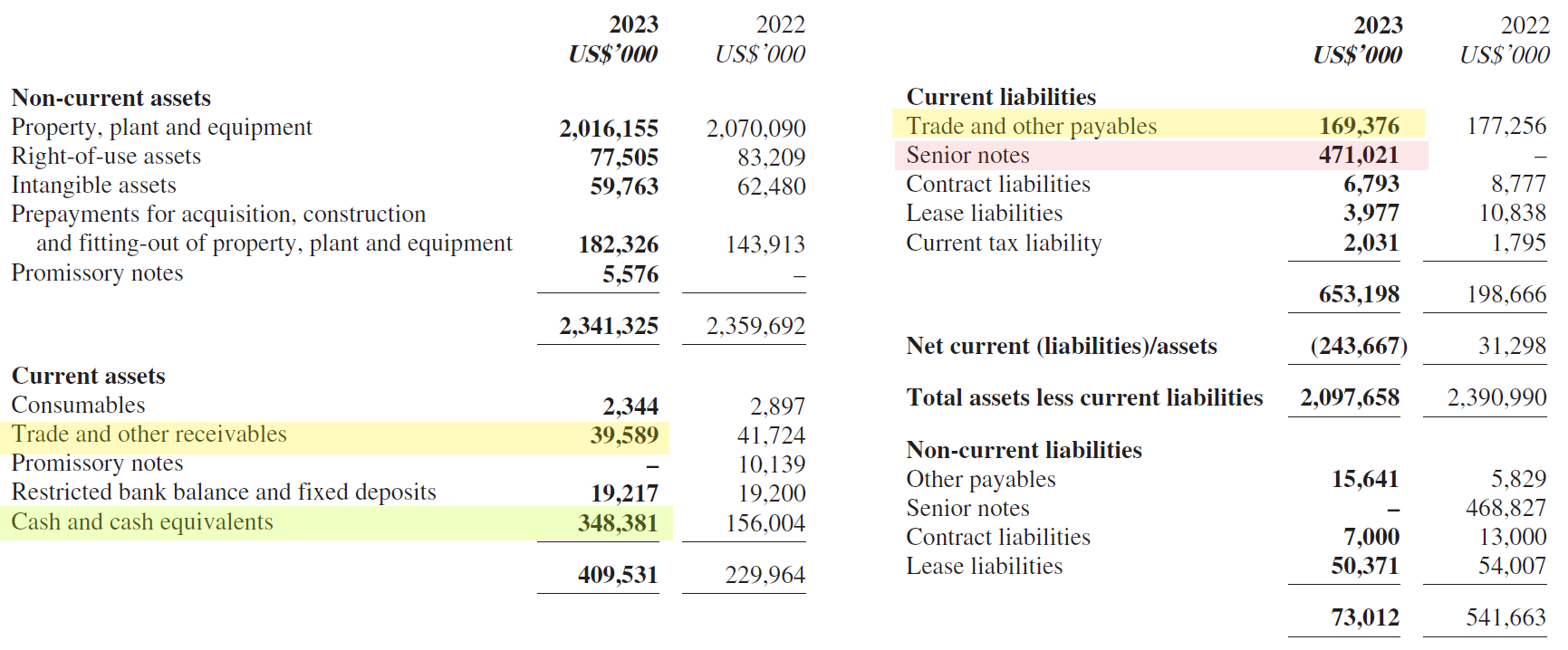

Viendo el Balance, la gran preocupación en NagaCorp siempre fueron las Notas Senior que vencen en julio de este año por 471 millones de USD. Los encierros de la pandemia y el lento retorno de los jugadores habían puesto en duda la capacidad de NagaCorp de repagar o refinanciar estas Notas.

Actualmente la empresa cuenta con 348 millones de USD en caja. Además la empresa cuenta con 80 millones de una asistencia financiera que otorgará el accionista mayoritario4. Restarían 40 millones de USD que se cubrirían con el efectivo generado durante el primer semestre de 2024. Si en todo el año 2023 generó 295 millones de USD de EBITDA, no debería tener mayores problemas en acumular la caja necesaria para repagar todas las Notas Senior. También el desempeño sólido de 2023 podría habilitar alguna forma de refinanciamiento al menos una parte de las Notas a una tasa de interés favorable.

Dicen textualmente: "La Compañía considera que dicha asistencia financiera (en referencia a los 80 millones), junto con los recursos en efectivo de la Compañía, será suficiente para cumplir con todas sus obligaciones financieras cuando las Notas Senior 2024 pendientes venzan en julio de 2024".

¿Qué esperar a futuro para NagaCorp? Dice la empresa: "creemos que el sector turístico mantendrá su impulso de recuperación y se espera que experimente un aumento en la demanda impulsada por el retorno de los viajes internacionales. Además, el aumento de la frecuencia de vuelos y nuevas rutas mejoran el acceso para los clientes extranjeros, lo cual es beneficioso para la afluencia de visitantes a las instalaciones de NagaWorld".

El retorno a pleno de jugadores chinos sigue siendo un punto positivo a futuro, pero también es cierto que este año ha dejado en claro que, incluso sin el regreso chino, los números de NagaCorp pueden ser buenos. Si el negocio sigue funcionando de la misma manera, NagaCorp podría repagar su deuda y anunciar el retorno del dividendo en efectivo, algo que debería tener un impacto muy positivo en la cotización

En el caso de Sasseur REIT mi expectativa estaba en ver cuánto se había recuperado el consumo, teniendo en cuenta que el cuarto trimestre de 2022 había sido afectado fuertemente por cierres de Outlets, restricciones horarias y del tránsito interurbano.

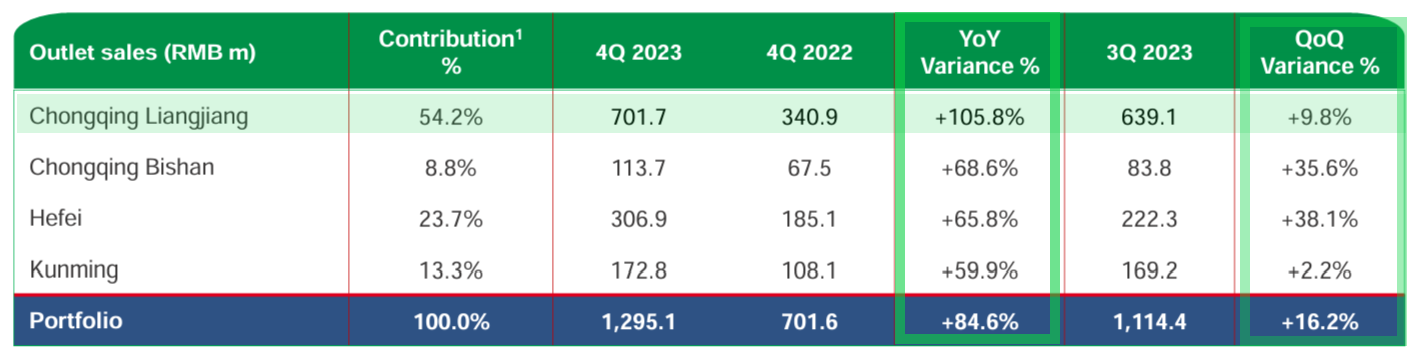

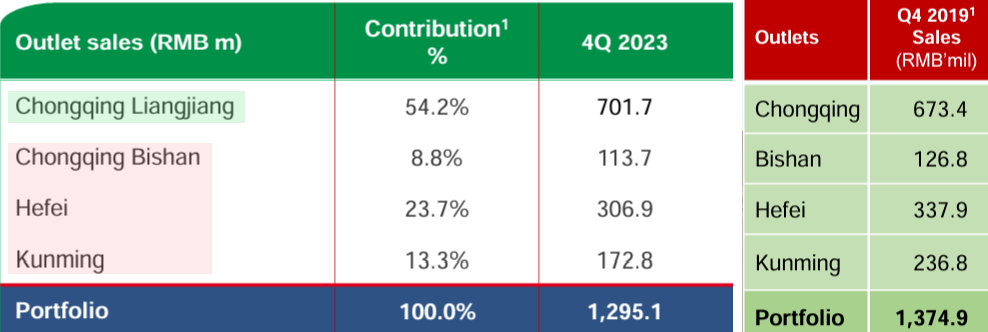

Las ventas en el outlet de Liangjiang, el más importante de la cartera, mostró una sorprendente mejora interanual del 105,8%. También mostró una mejora del 9,8% en relación al trimestre anterior. Los otros tres outlets también mejoraron considerablemente interanualmente, y el de Bishan y Hefei, del 35% y 38% en relación al trimestre anterior. En relación al de Kunming, la empresa dice que el leve crecimiento del 2,2% se debe "principalmente a condiciones invernales más cálidas, lo que resultó en una menor demanda de prendas de invierno más costosas".

Me gusta siempre tomar los números de ventas del mismo trimestre del 2019 y compararlos con los actuales para ver en dónde estamos en la carrera post-covid. Las ventas en Liangjiang están un 4,2% por encima del Q4 2019. Los otros tres, si bien van mejorando trimestre a trimestre, todavía están un 10% por debajo en Bishan y Hefei, y un 27% en Kunming. Cuando me comuniqué con la empresa sobre esto, me dijeron que veían que la recuperación iba dándose de manera más lenta para estos tres.

Vamos a tratar de entender porqué, a pesar de esta notable mejora interanual en las ventas de los Outlets, el dividendo propuesto para el cuarto trimestre es solamente un 8,7% mayor en relación al dividendo del mismo trimestre del año anterior.

EMA rental income5

El monto final a distribuir en dividendos parte de las dos formas de ingresos de Sasseur: el componente fijo y el componente variable.

El componente fijo es un monto estipulado con el Manager que se ajusta un 3% anual hasta el año 2028. Por lo tanto, por el lado del componente fijo, tenemos ese aumento del 3% hasta los 111,9 millones de RMB.

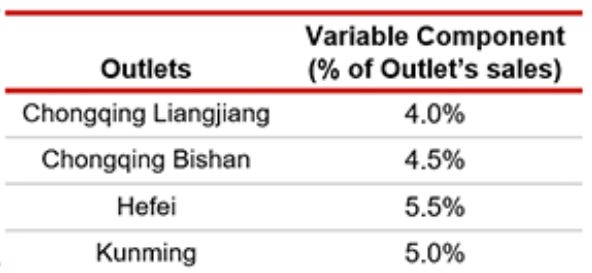

Por el lado del componente variable, a pesar de que el aumento de ventas de los outlets es por cientos de millones, Sasseur REIT recibe entre un 4% y un 5% de comisión por el total de esas ventas de los locales.

Esto lleva a que el monto aumente “solamente” de 32,3 a 58,7 millones de RMB. Notemos que el año pasado el componente fijo fue 77% del total del EMA rental income, y este año fue el 65%.

Viendo lo que ocurrió en 2022, queda claro como el esquema del EMA rental income puede ser algo conservador por el lado del componente variable, pero favorable en tiempos difíciles por el lado del componente fijo.

Viendo este trimestre, la empresa nos muestra el resultado de convertir ese EMA rental income de RMB a SGD. Primer punto en contra: la conversión a SGD del 2022 fue a 5,16 RMB por SGD y este año a 5,32 RMB por SGD. La devaluación del RMB impacta negativamente en el monto de EMA rental income en SGD. El aumento del EMA rental income en SGD es del 18,4% hasta los 32 millones de SGD, mientras que el aumento en RMB era del 21,1%.

El EMA rental income se reduce de 32 millones de SGD a 20,6 millones de "beneficio distribuible a los accionistas". ¿A qué se debe esa reducción?

Del EMA rental income al DPU (Distribución por acción)

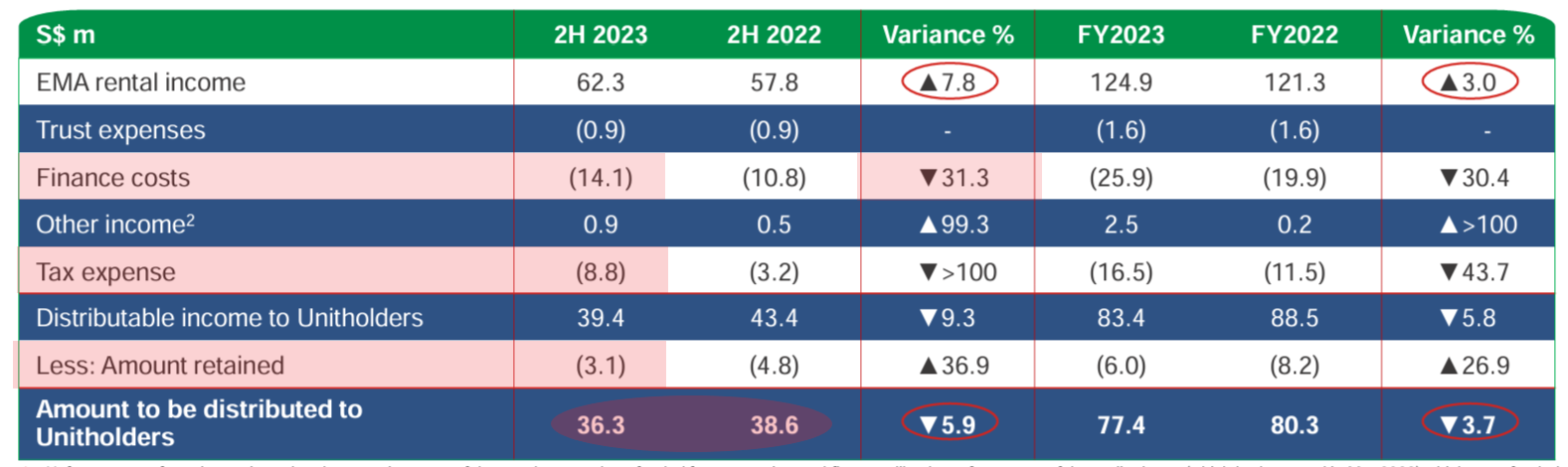

La empresa no informa los detalles del cuarto trimestre, pero viendo los detalles del segundo semestre queda claro cómo se da el pasaje del EMA rental income al monto a distribuir por accionista en dividendos.

Por un lado tenemos costos financieros más altos por las tasas más altas de los préstamos offshore, por otro lado, costos relacionados con los nuevos préstamos emitidos durante 2023. La empresa aclara que "los costos iniciales se refieren a los costos de transacción relacionados con el endeudamiento de los nuevos préstamos y se financian con los flujos de efectivo operativos, a diferencia de los costos iniciales de los préstamos anteriores (que vencieron en marzo de 2023), los cuales fueron financiados con los ingresos de la Oferta Pública Inicial".

También hay más impuestos porque en el año 2022, hubo un one-off positivo por la acumulación de reducción de impuestos que se solicitó en 2021 y se adjudicó en 2022. En este caso, 2023 sería lo normal y 2022 fue la excepción. También hay más impuestos por el hecho de haber vendido más, pero eso va acorde al aumento del EMA rental income.

Por último tenemos 3,1 millones de SGD de “monto retenido” para la amortización de préstamos en RMB en el país.

En conclusión: tenemos un aumento interanual del EMA rental income en RMB, con un impacto negativo por la devaluación del RMB, y a la vez tenemos un impacto negativo del costo financiero, algo más de impuestos, y un monto retenido para pagar préstamos.

El dividendo anual terminó siendo de 0,06249 SGD. Ese dividendo rendiría un 9,1% sobre el precio de cierre del último viernes.

¿Y el costo financiero?

Quizás la posibilidad de un dividendo mayor producto de los costos financieros deja una sensación amarga. Pero también es cierto que cuando uno pasa a mirar el balance y el efectivo generado, se encuentra con que al final de la película, Sasseur REIT no solo reparte dividendos, sino que lentamente, por la amortización de los préstamos, o por mayor efectivo en caja, la deuda neta baja.

Cuidado. Si bien este gráfico es correcto y la deuda neta ha bajado, también hay una parte del efectivo en caja que aumenta producto de que Sasseur REIT retiene temporalmente algo de efectivo de las ventas que realizan los Outlets. Dice la empresa “Incluido en otras cuentas a pagar se encuentra una cantidad de $116,657,000 (al 31 de diciembre de 2022: $50,202,000) relacionada con los ingresos por ventas cobrados a los clientes en nombre de los inquilinos”.

Para ser justos: hay una clara mejora de la deuda neta, incluso después de repartir dividendos, pero hay que ir al detalle para hacer números finos. Me interesaba remarcar que cuando uno ve que los costos financieros han aumentado, y el dividendo se reduce por un monto retenido, si bien no gusta ver que el dividendo sea menos alto de lo que podría ser, también es cierto que ese efectivo tiene un destino puntual.

Otro tema importante respecto a la deuda de Sasseur REIT, que ya sabemos que se refinanció a principios de 2023, es la reducción de tasas de interés a 5 años en China que ocurrió este mes. El resultado de Sasseur se publicó el 21 de febrero, y en la presentación remarcan esa reducción de tasas del 20 de febrero. De cara a renovaciones futuras, una tasa baja en RMB, siempre es positiva. Tengamos en cuenta que actualmente el 53,4% de la deuda es en RMB. Intuyo que a futuro ese porcentaje aumentará.

Dice la CEO: “Comparado con hace un año, también hemos mejorado el perfil de vencimiento de la deuda del REIT, sin importantes requisitos de refinanciamiento hasta 2026. Con el apalancamiento de Sasseur REIT permaneciendo bajo en un 25,3% junto con la liberación de Kunming Outlet, esto nos presenta más oportunidades para optimizar la capacidad de endeudamiento del REIT mientras aceleramos los esfuerzos para perseguir oportunidades de crecimiento inorgánico este año. Estamos buscando activamente nuevas fuentes de financiamiento, como un programa de notas a medio plazo y préstamos vinculados a la sostenibilidad, manteniendo al mismo tiempo un enfoque prudente en la gestión del capital y gestionando activamente las volatilidades de divisas y tasas de interés mediante estrategias de cobertura adecuadas”.

Detalles a nivel operativo

Al margen de que la buena noticia es el buen volumen de ventas de los Outlets, hay otros datos que quiero traer.

Sasseur Group (Sponsor, Manager y accionista mayoritario de Sasseur REIT), ya tiene planes de apertura de Outlets en Shenzhen, Guangzhou, Shanghai, Yinchuan y Urumqi, lo cual habla del exitoso modelo de negocio.

El porcentaje de ocupación de los locales se mantiene por encima del 97%. Solo hay una leve baja en Q4 de 2023 en Hefei, atribuida al período de desocupación producto de cambios de inquilinos.

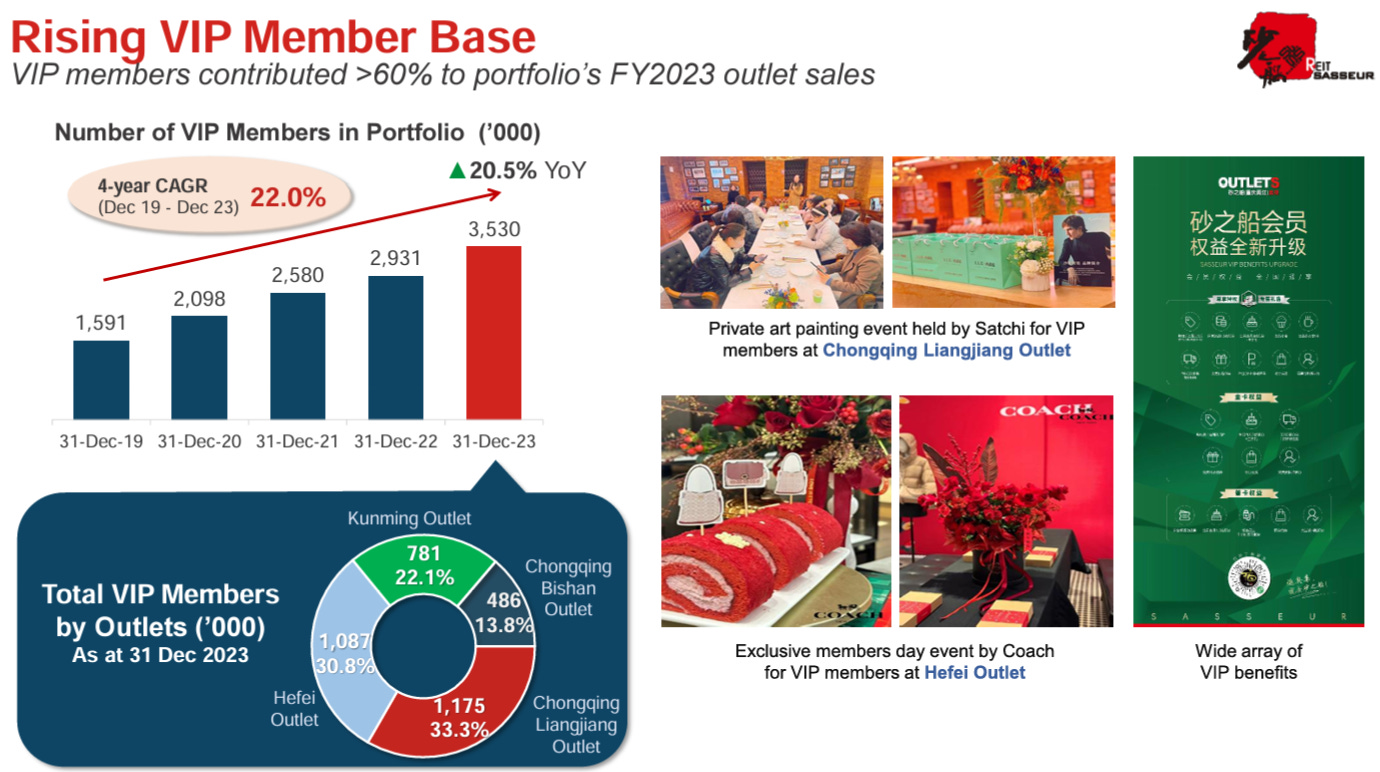

La base de miembros VIP creció un 20,5% YoY hasta los 3,53 millones y, en línea con anteriores años, contribuyen con más del 60% de las ventas de los outlets. Esto habla de un buen nivel de fidelización de los clientes, dado el consumo recurrente de esos clientes VIP.

El Outlet de Bishan construyó un nuevo acceso que otorgará más visibilidad y más facilidad para el ingreso.

Eventos nacionales y organizados por Sasseur incentivan el consumo durante todo el año.

La empresa cita un estudio de McKinsey & Company: “China consumption: Start of a new era”6. Donde esperan que el número de hogares de ingresos medios altos y altos aumente de los 148 millones de 2022 a 259 millones en 2030. Las ciudades con altos ingresos esperan que alcance las 93 en 2030, siendo un 44% de la población China. Si estas expectativas se cumplen, el impacto a largo plazo en las ventas de Sasseur REIT debería ser positivo.

También aseguran que "Más consumidores chinos están haciendo "compras inteligentes": Según Jing Daily7, para el 2025, las ventas en Outlets en China podrían alcanzar hasta RMB390 mil millones, un aumento del 86% desde RMB210 mil millones en 20223.

Espero que les haya gustado. Cualquier comentario es bienvenido. ¿Qué opinan de los resultados? ¿Tienen alguna de las dos empresas en cartera?

Saludos, José (ResGloStocks).

"GGR", el total del dinero que el casino gana de sus actividades de juego antes de los costos.

Jugadores referidos al casino por terceros, como agentes VIP de referencia u otros intermediarios.

Win rate es la tasa de ganancia, el porcentaje de dinero que el casino retiene como ingresos en relación con el total de apuestas realizadas por los jugadores.

La verdad es que pocas veces se encuentran negocios crecientes con margen de beneficio neto del 33% como NagaCorp.

Con respecto a Sasseur, la gestión del capital es bastante buena. Dividendo que crece casi un 9% mientras reducen deuda. En el momento en el que se encuentren en un nivel cómodo de deuda, el crecimiento del dividendo podría explotar.

Gracias José por el seguimiento. Llevo ambas en cartera!

Muy grande Jose!

Gracias por las actualizaciones tan buenas que haces!💪😊