¿Qué voy a hacer con Sasseur REIT?

Update operativo de Q1 2025.

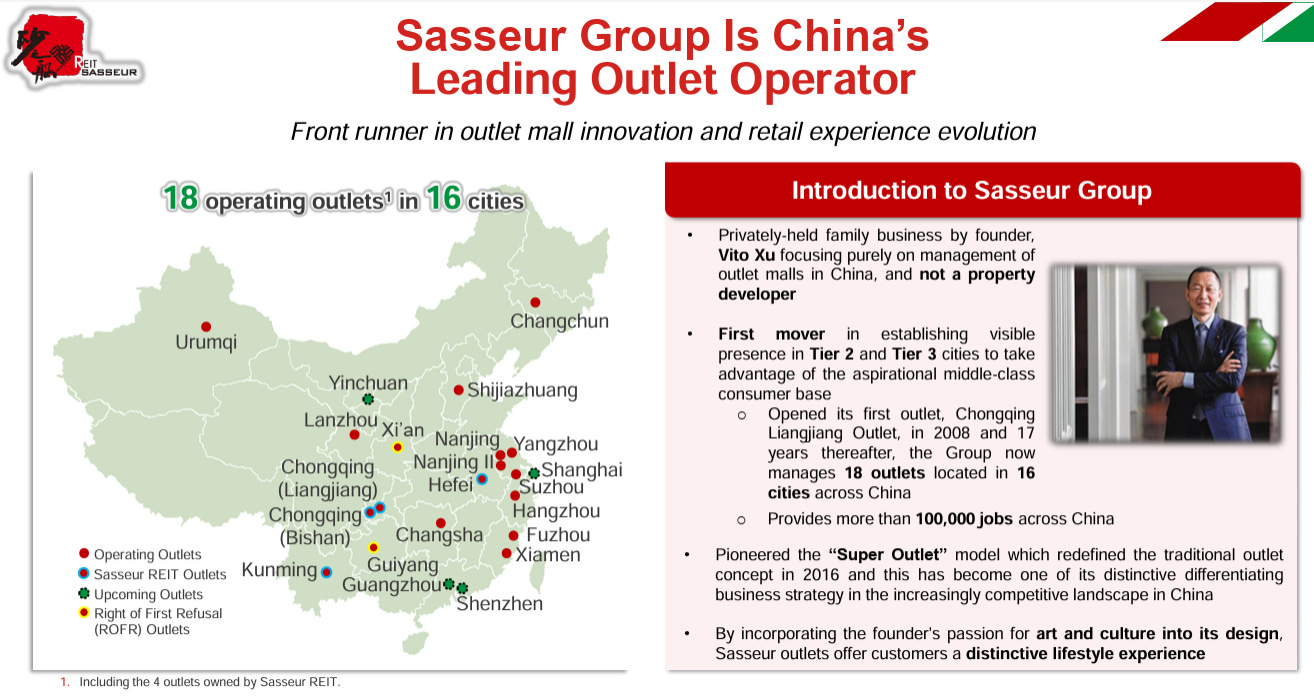

Sasseur REIT: empresa de Outlets de China que cotiza en la bolsa de Singapur y tengo desde hace muchos años en cartera. En este post quiero analizar los resultados más recientes, repasar su evolución histórica y reflexionar sobre el papel que podría desempeñar en las carteras que administro.

Creo que, con la bajada reciente por las tarifas de Trump, hay varios que la han metido en cartera, por eso me parece interesante compartir algunas reflexiones sobre el update operativo del primer trimestre.

Quiero comentar brevemente algunos detalles generales. Sasseur REIT es una empresa que paga dividendos semestrales y el monto distribuible se define de acuerdo a lo recaudado por la suma del componente variable y un componente fijo en el marco de los Acuerdos de Gestión Encomendada (EMA, Entrusted Management Agreements) firmados con el Manager, Sasseur Group. Es decir, el Manager gestiona los Outlets y de acuerdo al EMA, se decide cuánto va a distribuirse como dividendos.

Un porcentaje de las ventas de los locales de cada outlet definen el componente variable del EMA.

En el primer trimestre de este año, los locales de los outlets vendieron un total de 1.247 millones de RMB. Las ventas cayeron un 0,9% en relación al mismo trimestre del año pasado. Esta leve reducción se debió principalmente a menos ventas en los outlets de Hefei y Kunming. Estas caídas se compensaron con el incremento de ventas del outlet de Chongqing Liangjiang, atribuido al hecho de ofrecer una gama más amplia de ofertas de productos.

Agregan también que las ventas en enero–febrero de 2025 aumentaron un 1,2% interanual, impulsadas por una fuerte demanda de los consumidores durante las promociones del Año Nuevo chino. Pero en marzo de 2025 se debilitaron en todos los establecimientos, ya que el gasto de los consumidores tras las festividades se mantuvo cauteloso.

Este desempeño en ventas contrasta con los buenos datos de ingresos de JD y Alibaba. En la Asamblea General de Accionistas, la empresa contestó consultas de accionistas. Esto dijeron al respecto: “En la industria de outlets en general, hay que entender que están entrando algunos centros nuevos. Los espacios comerciales tradicionales en China están bajo mucha presión por parte del comercio electrónico, ya que no existe una verdadera diferenciación. Como mencionó anteriormente el presidente, estamos hablando de los modelos de negocio “Super Outlet” y “Arte y Comercio”. Estas son las propuestas con las que siempre podemos diferenciarnos más allá de los espacios comerciales tradicionales. El año pasado fue difícil en general para los consumidores en China. Si se observa el Índice de Confianza del Consumidor (CCI) y las ventas minoristas, ambos estuvieron muy bajos. La tendencia fue muy consistente con el desempeño de los outlets. Sin embargo, en el primer trimestre de este año, las ventas se han mantenido bastante estables y no hemos visto una caída abrupta. La confianza del consumidor repuntó hasta 88,4 en febrero de 2025, lo cual representa una tendencia al alza muy pronunciada. Esto ayudará al gobierno chino, que actualmente está tratando de impulsar el consumo como motor principal de crecimiento”.

Está claro que la empresa está viendo presión por competencia de otros centros y de las plataformas de comercio electrónico.

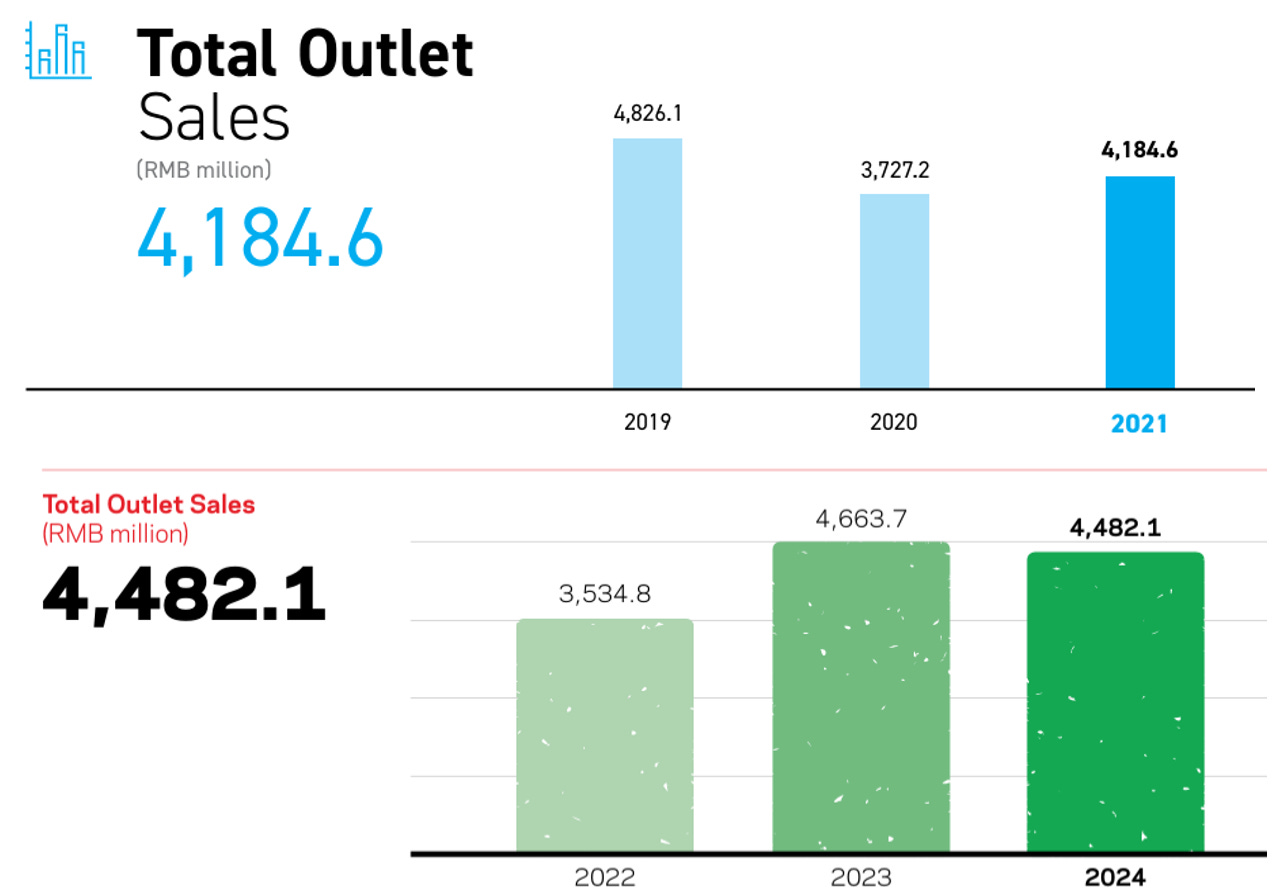

Veamos en el siguiente cuadro que armé las ventas de cada uno de los outlets durante los primeros trimestres de cada año desde 2019. En el primer trimestre de 2019 el Outlet de Liangjiang vendió 609 millones de RMB, en el primer trimestre de 2025 vendió 658,9 millones de RMB. El de Hefei aumentó de 243 a 284,1 millones de RMB. Estos aumentos fueron compensados por caídas en el outlet de Bishan y el de Kunming. El total desde 2019 a 2025 tuvo un leve aumento de 1.206 millones de RMB a 1.247 millones de RMB. Está clarísimo que algo a nivel crecimiento en ventas no ha funcionado.

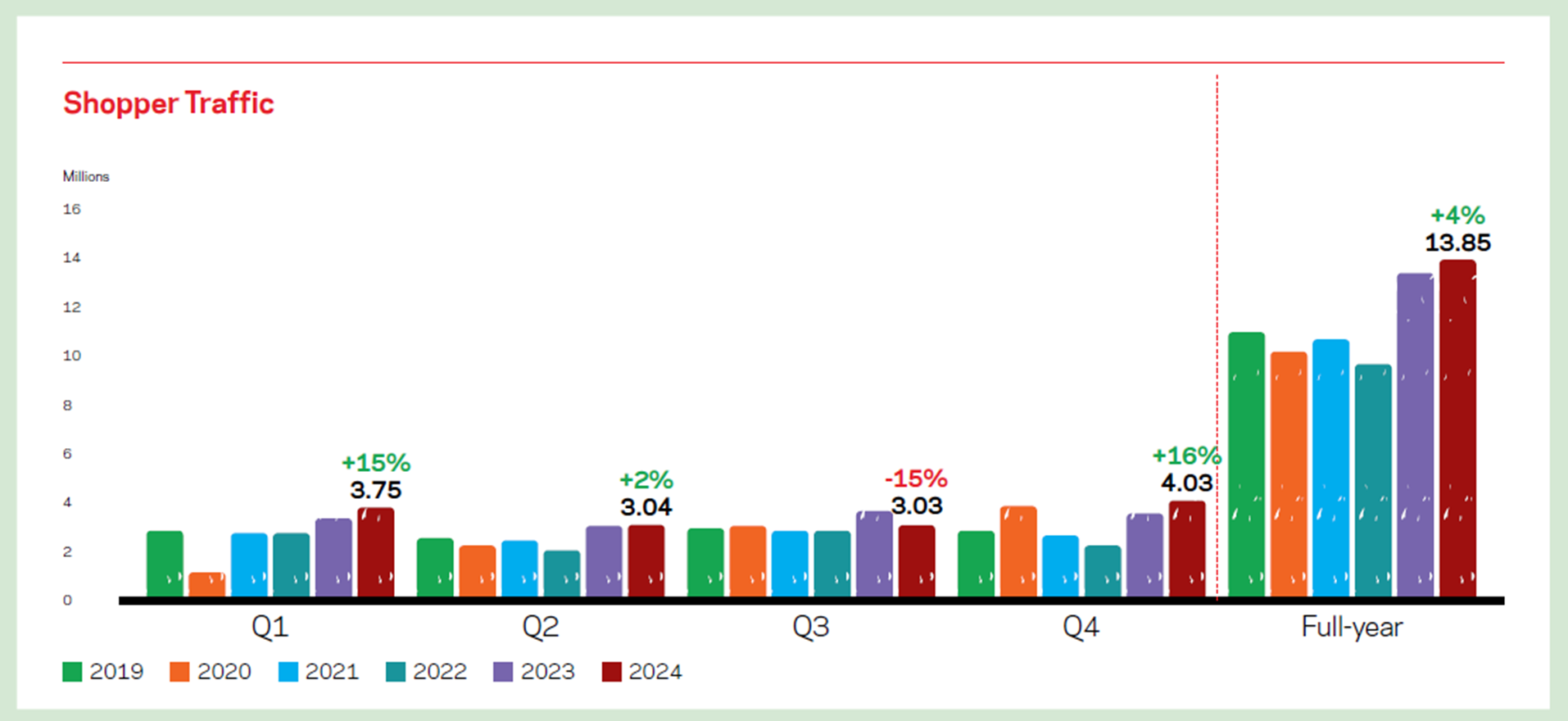

Otro dato histórico muy importante, que comenté para un video del Club de Momentum, lo brinda la empresa en el reporte anual 2024: La cantidad de compradores que acudieron a los outlets aumentó un 4%, pasando de 13,3 millones en el año fiscal 2023 a 13,8 millones, marcando un máximo de 5 años.

Entonces, mientras que tenemos récord de visitantes, las ventas de los outlets desde 2019 han bajado. Por lo tanto: o tenemos consumidores que gastan menos por ticket, o hay mucho descuentos en los productos. Algún factor negativo tiene que haber. Recordemos que Tencent también menciona en su Conference Call la disminución de los precios en las ventas, al menos en el último año. De todas formas, que los outlets tengan récord de tráfico de compradores me parece muy positivo y estimulante para los locales.

Si bien tenemos la parte del componente variable estancada, la parte del modelo de negocio del outlet en relación a los locales sí ha funcionado. La ocupación se encuentra en máximos históricos: 98,9%.

En las preguntas y respuestas de inversores dicen la respecto: “La mayoría de nuestros contratos de arrendamiento están vinculados al desempeño en ventas de los inquilinos. No se trata de un alquiler fijo. No estamos limitados por el área que alquilamos. La estructura de arrendamiento tradicional está restringida al área arrendada, lo que implica un alquiler fijo calculado por pie cuadrado. Si el inquilino tiene muy buenas ventas, no se le permite cobrarle un alquiler mayor. Nuestro modelo de negocio es muy interesante. No cobramos un alquiler fijo puro a los inquilinos. En su lugar, cobramos un porcentaje de sus ventas. Nos enfocamos en asegurarnos de que esas marcas vendan muy bien. Por eso, mantenemos deliberadamente los contratos de arrendamiento cortos, para poder reemplazar a los inquilinos que no tienen buen desempeño. Como sabes, nuestros outlets han pasado por iniciativas de mejora de activos en los últimos años. Esta es la razón por la cual, incluso en un entorno débil como este, nuestra tasa de ocupación sigue siendo alta. Esto refleja que los minoristas quieren quedarse con el arrendador ganador”.

El segundo componente del EMA para definir el monto que determinará el monto de dividendos a distribuir es el componente fijo. Ese componente fijo se ajusta un 3% todos los años. Así está preestablecido en el Acuerdo con el Manager que administra los outlets, hasta 2028. El componente fijo no son ingresos por contratos de alquileres fijos, sino un monto fijo que se ajusta 3% anual de acuerdo al contrato firmado con el Manager.

El componente fijo que suele ser entre el 65% del total del cálculo del EMA rental income. El componente variable el 35% restante. Es decir, la mayoría de los ingresos proviene del componente fijo.

Dice la empresa: “Este modelo busca proporcionar un flujo de ingresos estable y predecible a través del componente fijo y la renta mínima, mientras que al mismo tiempo permite a Sasseur REIT beneficiarse del crecimiento de las ventas de las propiedades a través del componente variable”. Es decir, si hay una mejora sustancial del dividendo a distribuir, será producto de la mejora del componente variable. El componente fijo ya se sabe.

EMA RENTAL INCOME DEL PRIMER TRIMESTRE 2025:

Revisando los resultados de este trimestre podemos ver que el componente fijo aumentó de 115,2 millones de RMB a 118,7 millones de RMB, producto del ajuste del 3% preestablecido. El componente variable disminuye un 1,2% por de menos ventas en los outlets.

El ajuste del componente fijo hace que el EMA rental en RMB aumente un 1,6% interanualmente, pero, producto de la devaluación del RMB en relación al SGD, el EMA Rental Income en SGD (dólares de Singapur), disminuyó un 0,2%.

DIVIDENDOS:

Desde que salió a cotizar en Singapur, Sasseur REIT lleva repartidos 0,44 SGD por acción. En los últimos años el dividendo repartido fue disminuyendo levemente.

Esto fue en parte por la depreciación del RMB en relación al SGD. Y también producto de tasas de interés más altas que implicaron mayores costos financieros. Tengamos en cuenta que Sasseur tiene deuda y va renovando sus vencimientos. De hecho, el escenario actual ha permitido renovar deuda en RMB a un costo más bajo.

Recientemente Sasseur comenzó a pagar dividendos semestrales en lugar de trimestrales, para disminuir costos. Si no hay ningún problema en particular en el segundo trimestre, el dividendo semestral debería ser de al menos de unos 0,03 SGD por acción. Si lo anualizamos, el rendimiento del dividendo en relación al precio actual debería ser de al menos el 9,5%.

EL PRECIO DE LAS ACCIONES:

El movimiento de las acciones de Sasseur ha sido decepcionante. Desde que salió a bolsa a 0,80 SGD en 2018, tuvo un pico de 0,95 SGD para luego ir descendiendo lentamente hasta los 0,63 SGD actuales. Es cierto que, dependiendo del momento de compra y los dividendos cobrados, las posiciones podrían estar neutras, pero frente a otras posibles inversiones, el desempeño ha sido muy malo. En realidad, lo que hizo el precio de la acción está en línea con lo que ha sido el negocio, al menos en relación al componente variable. Yo personalmente fui utilizando los dividendos para comprar más acciones de Sasseur o para comprar otras empresas.

Es interesante revisar también el rendimiento histórico del dividendo. Actualmente, según TIKR, se sitúa en un 9,73%, aunque en 2021 llegó a estar en torno al 6,8%. Es decir, el mercado parecería desconfiar de la sostenibilidad del dividendo. Si la empresa pagara un dividendo anual de 0,06 SGD y se esperara un rendimiento del 7%, la acción debería cotizar a 0,85 SGD. Esto sugiere un deterioro en la percepción de la capacidad de la empresa para mantener el dividendo.

LA RENUNCIA DE LA CEO

A finales de abril la empresa informó que “la Sra. Cecilia Tan, CEO de Sasseur Asset Management, no continuará su empleo con el Gestor para perseguir otros intereses profesionales. Su último día con el Gestor será el 28 de octubre de 2025. El Consejo se encuentra en proceso de identificar a un candidato adecuado para el cargo de CEO y realizará los anuncios pertinentes”.

Me pregunto si está renuncia tendrá que ver con el desempeño del precio de las acciones de Sasseur. El tiempo dirá. Veremos con qué discurso llega el nuevo CEO. Pero también vale la pena señalar que las figuras importantes de Sasseur siguen estando al mando y siendo accionistas mayoritarios.

REFLEXIONES: ¿QUÉ VOY A HACER CON SASSEUR REIT?

Mi idea original con Sasseur era tener exposición a una empresa que pague dividendos altos, con un modelo de negocio sostenible por el componente fijo, y, a la vez, ofrezca exposición al crecimiento del consumo en China en ciudades nivel 2 a través de un modelo con descuentos. La primera parte se cumplió. La parte del crecimiento no.

Me pregunto si tiene sentido tener en cartera una empresa que hoy me da la sensación de que le va a costar tener un crecimiento importante, pero sí podría ofrecerme un dividendo del 9,5%. Creo que el modelo de negocio para recibir ese dividendo es sólido. Podría tener fluctuaciones en el monto a repartir, pero teniendo un componente fijo del 65%, con un ajuste del 3% anual, y el componente variable manteniéndose a niveles actuales, el rendimiento va a estar entre el 8 y el 10% anual. También me pregunto si es lógico que el dividendo de Sasseur rinda un 9,5% con el bono chino a 10 años rindiendo 1,37% y el bono de Singapur a 10 años rindiendo un 2,47%. Es decir, el precio de la acción, si el negocio sigue estable, me parece muy bajo.

Es imposible adivinar la macro a futuro, pero teniendo inflación del 0% y la balanza comercial China en record y cada vez más positiva, me parece interesante estar expuesto a un negocio así que tiene exposición directa a la moneda China, que, en mi humilde opinión, debería estar más fuerte de lo que está.

También es cierto que desde que salió a cotizar, Sasseur ha atravesado el Covid, la crisis inmobiliaria y ahora las tarifas de Trump. Habría que ver cuánto venden los outlets cuando haya más tranquilidad para el consumidor chino.

Hoy pienso la inversión en Sasseur tomando conceptos de Ian Cassel que hemos hablado recientemente en el programa de los jueves1. Hablamos un jueves de que siempre es bueno tener efectivo para poder aprovechar oportunidades: “el efectivo es una posición”. Hoy veo a Sasseur como una inversión que me ofrece un dividendo sólido y alto, y que a la vez podría funcionarme como una reserva de efectivo en caso de que surja una baja en empresas que sí considero para crecimiento y largo plazo. Aclaremos que hoy, Sasseur es la única empresa que tengo en cartera por el caramelo de los dividendos. Sería una especie de bono en el que confío para recibir pagos semestrales de una buena cantidad de efectivo, y que eventualmente se puede vender (rápido y en el momento adecuado) para comprar alguna empresa que se ponga a buen precio. Si Warren Buffett compra bonos del Tesoro de EE. UU. para tener liquidez, yo tengo a Sasseur. Me van a decir que Sasseur tiene mucho más riesgo que un bono. Es verdad, pero para lo que suelo llevar en cartera, Sasseur es un negocio muy seguro y aburrido. Y un 9,5% anual me parece que tiene un riesgo encima que hoy no veo tan plasmado en los resultados.

¿Qué opinan ustedes que debería hacer? Los leo en los comentarios.

Muy buen analisis José, justo estos dias estaba pensando en ello, pense rotar a Catl pero x ahora no me llega para las 100 y el divi es jugoso, ayuda a esperar la verdad, seguiremos con el "bono del pueblo" como dice el compañero e igual el cohete d Singapur despega mientras esperamos😅

Gracias José. la idea como complemento a tu cartera es top. Ya estoy viendo el slogan. SASSEUR: EL BONO DEL PUEBLO