POP MART

El secreto detrás de su éxito.

POP MART (9992 en Hong Kong) está calificada como uno de los “Tres Ases del Nuevo Consumo” junto a Laopu Gold y Mixue. Hablamos mucho de China y de su nivel de competencia1, pero hoy quiero traer este caso exitoso para tratar de entender de qué forma lo logró, de la misma manera que el jueves pasado analizamos la mejora de márgenes de Tsingtao2.

Viendo el gráfico del precio de las acciones de POP MART podemos estudiar la evolución del negocio. Se ve claramente una primera etapa hasta finales de 2022, donde la acción cayó un 85% después de la IPO, y una segunda etapa de subida del 2.250%.

En su prospecto de salida a bolsa, la empresa se definía como la compañía de juguetes pop más grande y de más rápido crecimiento en China, reconocida por su enfoque en la propiedad intelectual (IP), con la misión de "encender la pasión y traer alegría", buscando ser líder mundial en entretenimiento de cultura pop.

Dicen ahí que su modelo de negocio abarca toda la cadena de la industria del juguete pop:

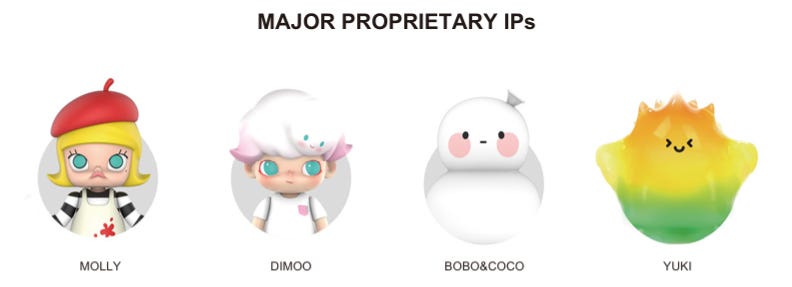

Desarrollo y operación de IPs: Operaban 93 IPs (hasta junio de 2020), incluyendo IPs propias como Molly, Dimoo, BOBO&COCO, y Yuki, además de IPs con licencias exclusivas y no exclusivas.

Canales de venta: Utilizan una red omnicanal que incluye tiendas minoristas y roboshops (máquinas expendedoras). Definían que la ventaja de estas máquinas era que sus costos operativos eran más bajos que las tiendas y facilitan una rápida expansión, además de proporcionar datos valiosos para la estrategia de tiendas físicas. También contaban con venta online a través de su tienda insignia en Tmall y el mini-program "Pop Draw" en Weixin. En el prospecto de salida a bolsa decían que los productos principales de la marca "Pop Mart" son las blind boxes (cajas ciegas), que constituían una gran parte de sus ingresos, además de figuras de acción, BJDs y accesorios. El contenido de las cajas ciegas se desconoce hasta que se abre, este elemento de sorpresa y anticipación ha hecho que los juguetes sean muy populares.

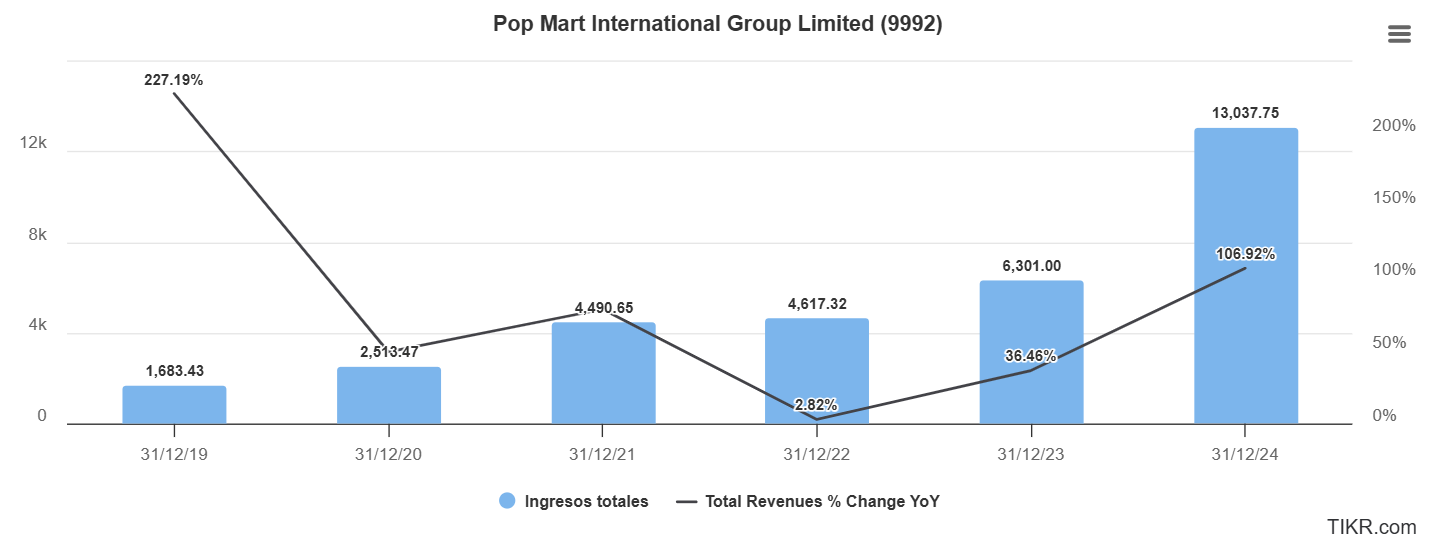

Si miramos la evolución de los ingresos desde la salida a bolsa, en el prospecto podíamos ver crecimientos por encima del 200%. Ese crecimiento disminuyó al 2,82% en 2022. La empresa enfrentó un entorno complicado por la pandemia de COVID-19. Esto afectó la economía, la confianza del consumidor y, en diversos grados, sus canales de venta. En China Continental, las tiendas minoristas vieron una disminución del 3,2% en ingresos, con 232 tiendas cerradas entre una semana y tres meses. Los ingresos de roboshops cayeron un 19%, con 627 Roboshops cerradas por la pandemia. Los ingresos de los canales online disminuyeron un 1,7%, impactados por la logística y el poder adquisitivo.

En octubre de 2022, POP MART llegó a cotizar con un PER de 15. Vaya como muestra de que no siempre hay que guiarse por esa métrica que desconoce las particularidades que atraviesa el negocio. El PER para algunos es un indicador de “caro” y para otros es indicador de “barato”, pero, al fin y al cabo, es solo un número que debe ser punto de partida para ponerse a estudiar.

En 2023 la empresa retomó el crecimiento de los ingresos con un 36,5% interanual. Dicen en el reporte: "La demanda de consumo en China continental se recuperó a un ritmo más rápido debido a políticas para expandir la demanda interna y el aumento del deseo de viajar de los residentes, lo que impulsó el comercio físico". Las IPs propias tuvieron un excelente rendimiento: "La compañía continuó fortaleciendo la innovación en diseños de productos y diversificando las categorías para satisfacer las necesidades de diferentes grupos de fans". 10 IPs superaron los 100 millones de yuanes en ventas. La parte internacional logró un crecimiento de los ingresos del 135%. Abrieron sus primeras tiendas físicas en Francia, Malasia, Tailandia y Países Bajos.

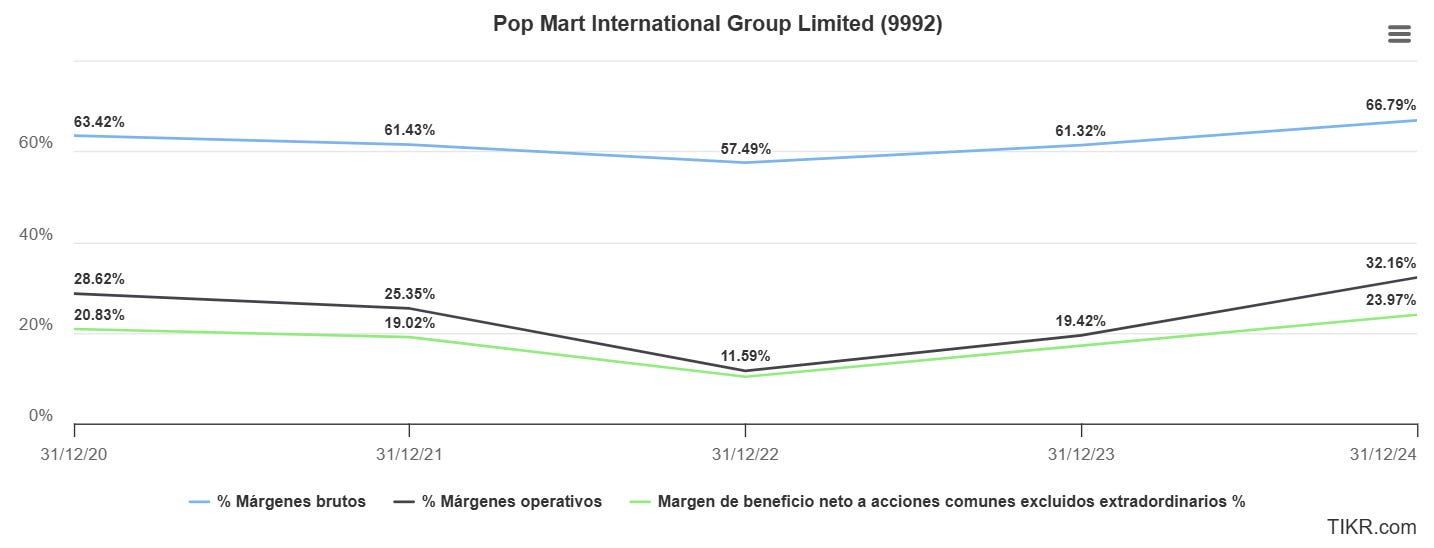

La explosión de crecimiento llegó en 2024. Los ingresos de Pop Mart aumentaron un 106,9%, alcanzando un total de 13.037 millones de Yuanes. Este crecimiento excepcional se atribuye al excelente Rendimiento de las Propiedades Intelectuales. Por primera vez, cuatro IPs (THE MONSTERS, MOLLY, SKULLPANDA y CRYBABY) superaron los RMB 1.000 millones en ingresos cada una. Los LABUBU (parte de THE MONSTERS) experimentó una explosiva popularidad global, impulsando los ingresos de THE MONSTERS más allá de los 3.000 millones de Yuanes, con un crecimiento del 726,6%. Los productos propios de Pop Mart representaron el 97,6% de los ingresos totales y crecieron un 117,2%. A nivel Internacional los ingresos mostraron un aumento interanual del 375,2%. Se abrieron las primeras tiendas físicas en cinco nuevos países: Vietnam, Indonesia, Filipinas, Italia y España. También se establecieron tiendas temáticas y flagship stores en ubicaciones emblemáticas a nivel mundial, como el Museo del Louvre en Francia, Ba Na Hills Sun World en Vietnam, Oxford Street en el Reino Unido y San Diego en Estados Unidos. Los ingresos en China continental aumentaron un 52,3%. El margen de beneficio bruto mejoró del 61,3% en 2023 al 66,8% en 2024. Esta mejora se atribuyó al aumento de la proporción de ingresos provenientes de Hong Kong, Macao, Taiwán y el extranjero, que generalmente tienen un margen más alto, la continua optimización del control de costos en la cadena de suministro y el aumento en la proporción de productos propios y la disminución de productos de origen externo.

Es fantástico ver la evolución de los márgenes brutos, operativos y netos. El margen operativo casi se triplicó en 2024 en relación al año 2022. En el mismo lapso, el Beneficio neto aumentó de 475 millones de Yuanes a 3.125 millones.

Pero lo más impresionante fue lo que la empresa informó en relación al primer trimestre de 2025.

La empresa informó a bolsa que los ingresos totales del primer trimestre de 2025 registraron un incremento interanual del 165%-170% en comparación con el primer trimestre de 2024. Dentro de este total, los ingresos provenientes de operaciones en la República Popular China registraron un aumento interanual del 95%-100%, mientras que los ingresos provenientes de operaciones en el extranjero registraron un aumento interanual del 475%-480%. En Asia-Pacífico se registró un aumento interanual del 345%-350%. En América, se registró un aumento interanual del 895%-900%. En Europa, se registró un aumento interanual del 600%-605%.

El principal motivo del crecimiento de POP MART es el éxito de los LABUBU. Vamos a comentar algunos puntos en relación a este producto y al negocio en general para entender la estrategia de la empresa y su éxito.

El éxito de Labubu no viene solo por su imagen: la selección de materiales y el diseño de LABUBU ampliaron los escenarios para las IP, elevando el techo del mercado original de juguetes coleccionables tipo caja ciega. Mientras que las cajas ciegas de plástico representados por la IP MOLLY eran antes el principal generador de ingresos de Pop Mart, ahora son los peluches los que asumen el rol de crecimiento más rápido. LABUBU utiliza felpa para el cuerpo y vinilo para la cara, logrando al mismo tiempo expresividad facial y una textura suave al tacto.

Pop Mart acertó con la tendencia de peluches pero también logró expandir el producto a escenarios múltiples, dando a sus IPs mayor sociabilidad e interactividad: lo que antes eran juguetes coleccionables que solo se exhibían en hogares u oficinas, ahora se han convertido en colgantes de peluche portables y personalizables, transformándolos no solo en artículos de moda para presumir, sino también impulsando todo un negocio de personalizaciones.

Nunca antes un juguete coleccionable chino había experimentado tan completamente el proceso de exportación - éxito en el extranjero - repatriación de la popularidad. En 2024, cuando Lisa, rapera, cantante, modelo y bailarina tailandesa, miembro del grupo BLACKPINK de Corea del Sur de KPOP, con más de 100 millones de seguidores en Instagram, compartió fotos de LABUBU, Dua Lipa, Rihanna y Madonna llevaron a LABUBU a los círculos occidentales, los ingresos se dispararon. En los últimos meses, las compras frenéticas de LABUBU han causado el cierre temporal de tiendas en múltiples localidades. Lisa impulsó el mercado tailandés, mientras Rihanna, las Kardashian y los Beckham encendieron el entusiasmo en Europa y EE. UU. Las redes sociales y los datos de comercio electrónico también ayudaron a decidir aperturas: primero prueban con tiendas pop-up y recolectan datos físicos antes de decidir si hacer una inversión mayor.

![デヴィッド・ベッカムも「ラブブ」のチャームに夢中!? 愛娘ハーパー・セブンからの贈り物であると明かす | カルチャー | ELLE [エル デジタル]](https://substackcdn.com/image/fetch/$s_!SOnn!,f_auto,q_auto:good,fl_progressive:steep/https%3A%2F%2Fsubstack-post-media.s3.amazonaws.com%2Fpublic%2Fimages%2F1336c30b-cfb7-4d1f-ac72-c54f4db9def8_1067x600.jpeg "デヴィッド・ベッカムも「ラブブ」のチャームに夢中!? 愛娘ハーパー・セブンからの贈り物であると明かす | カルチャー | ELLE [エル デジタル]")

Esta estrategia exitosa de marketing ha llevado a que Pop Mart sea hoy probablemente la marca china de consumo más representativa en el extranjero. Con solo el 22 % de sus tiendas y el 17 % de su personal en el exterior, genera cerca del 40 % de sus ingresos, lo que equivale a haber construido otro Pop Mart completo. Y no solo ha tenido éxito comercialmente: como empresa centrada en el contenido, ha logrado unificar el gusto estético dentro y fuera de China—algo extremadamente difícil. Lograr vender productos en el extranjero con producción local es sumamente ventajoso a nivel de márgenes para empresas chinas.

Pop Mart armó una estructura de venta omnicanal. No se trata simplemente de una suma de canales, sino de construir una experiencia cerrada compuesta por tres grandes canales: tiendas físicas, canales directos al consumidor online y tiendas automáticas, lo que genera una experiencia de “interacción física – viralización online – acceso automatizado”. Tomando los canales online como ejemplo, las distintas plataformas pueden dividirse en tres categorías funcionales, logrando un posicionamiento diferenciado: La máquina de cajas sorpresa dentro del mini-program, que simula la experiencia de sacar cajas en tienda física, es el núcleo del dominio privado. Tiene una fuerte capacidad social y alta fidelidad de recompra, y solo en 2024 generó 1.100 millones de yuanes en ingresos, representando el 41,3% del total del canal online, superando con creces a los demás canales. En Douyin, no solo existen múltiples cuentas oficiales como “Tienda insignia oficial de Pop Mart” y “Sala de experiencia de apertura de cajas de Pop Mart”, sino que también hay transmisiones en vivo dedicadas a IPs como Dimoo y Xiaoye. Además, se han desarrollado nuevas categorías como peluches, atrayendo nuevos clientes de manera precisa según sus intereses. El canal de Douyin generó 600 millones de yuanes y es uno de los de mayor crecimiento para Pop Mart. En Tmall, como tienda insignia de marca, continúa consolidando la imagen de marca y su público de alto poder adquisitivo, con ingresos de un solo canal de 630 millones de yuanes en 2024.

El fundador de Pop Mart, Wang Ning, ha declarado que, al momento de elegir ubicaciones para sus tiendas, "se empieza por morder los huesos más duros", como lo demostró con su entrada en centros comerciales de alto nivel como el Shanghai IFC y el Beijing SKP, o al ingresar a los mercados británico y francés, donde elige primero ciudades clave como Londres y París.

Reflexiones:

Cuando leo estas cosas sobre la forma en que una empresa logró tener este éxito, me pregunto si es posible como inversor minoritario poder anticiparlo y siempre llego a la conclusión de que es difícil. Vaya como ejemplo simple: la palabra Labubu no se menciona en todo el reporte anual 2023. Lo que sí considero es que es necesario estudiar casos como el de POP MART, para aumentar el conocimiento y tener más chances de pescar algo así en el futuro.