Luk Fook (590.HK): Resultados y Conference Call FY 2024 y perspectivas FY 2025.

Analizamos los resultados de la empresa de joyerías de Hong Kong, China continental y Macao.

En enero de este año hablamos de la empresa de joyerías Luk Fook (590 en Hong Kong).

El viernes presentó resultados del año fiscal finalizado el 31 de marzo de 2024 y vamos a analizarlos aquí. Aclaración: No tengo posición en Luk Fook. No olviden hacer su propia investigación, todo esto es una mirada personal de los aspectos negativos y positivos del negocio.

RESULTADOS FY 2024

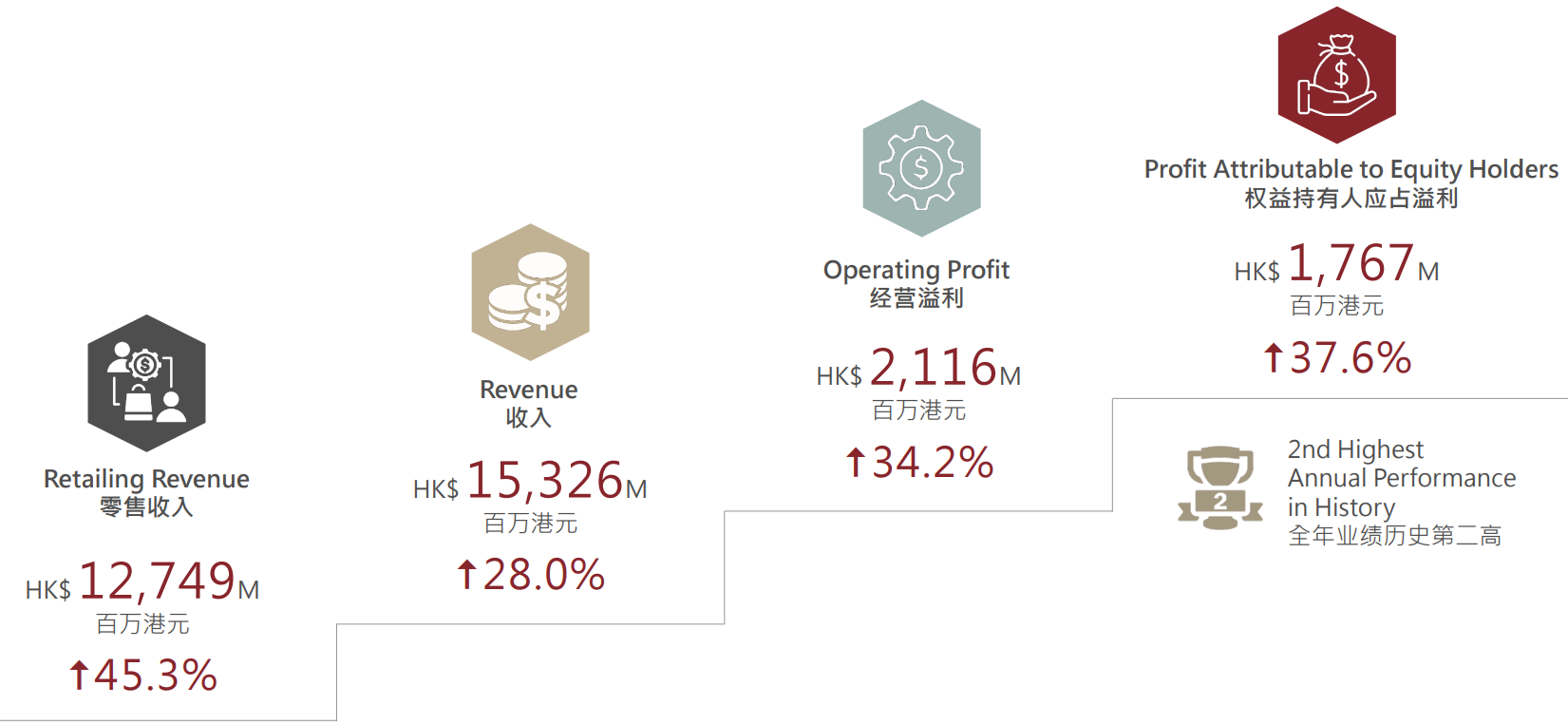

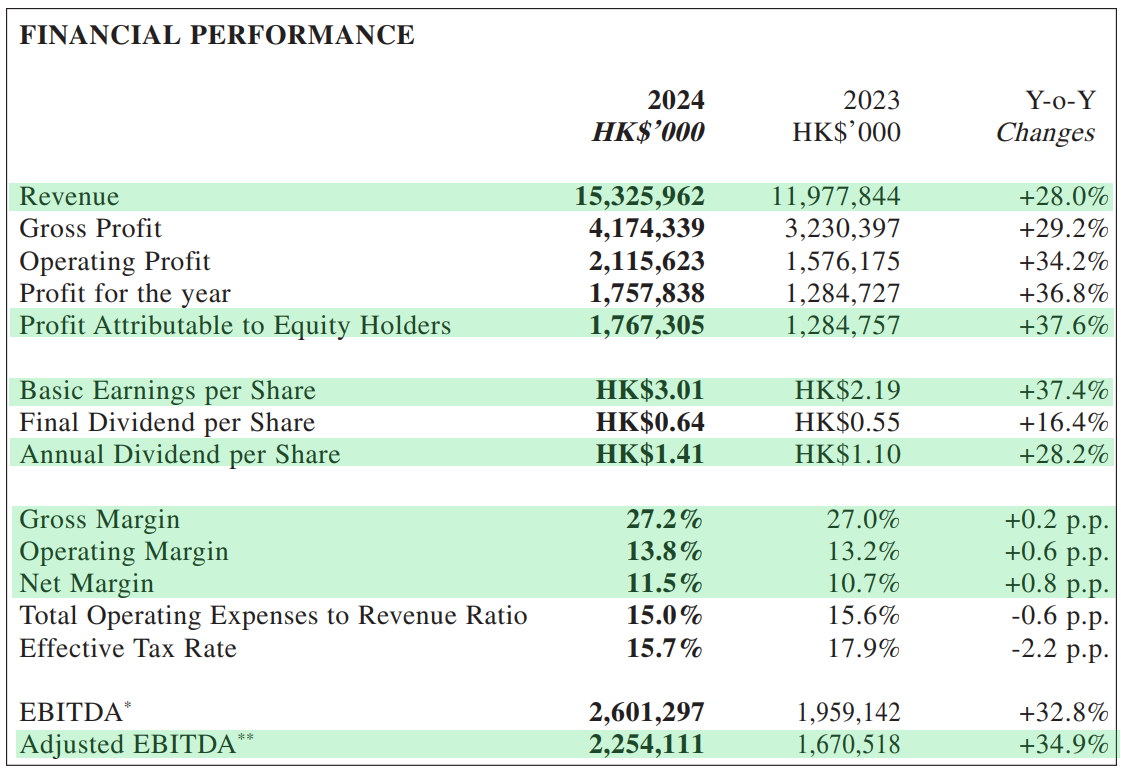

Para el año fiscal finalizado el 31 de marzo de 2024, Luk Fook obtuvo ingresos por 15.325 millones de HKD, mostrando un aumento interanual del 28%, beneficiándose principalmente del efecto de la baja base de comparación del año fiscal 2023, así como de la reapertura total de las fronteras entre Hong Kong, Macao y China continental, con la recuperación del negocio minorista en Hong Kong y Macao como principal fuente de crecimiento. Otro punto importante para los ingresos fue el aumento de la venta de productos de oro.

El beneficio atribuible a los accionistas aumentó un 37,6% a 1.767 millones de HKD. La capitalización de mercado de Luk Fook es de 9.758 millones de HKD.

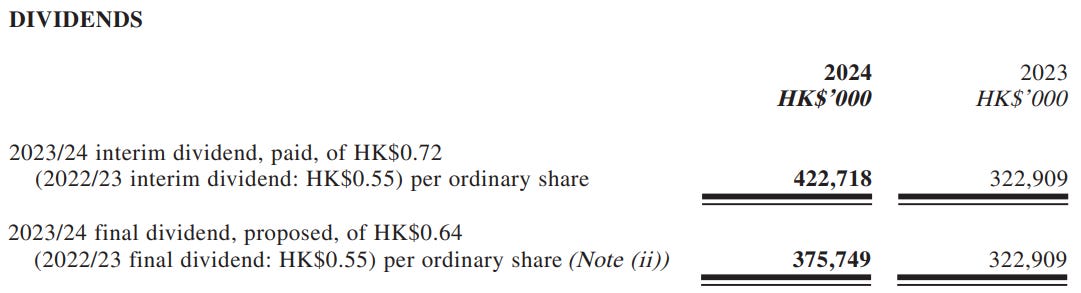

La empresa propuso un dividendo final de 0,64 HKD por acción. Sumado al dividendo repartido luego de los resultados del primer semestre, el total del dividendo anual en efectivo para el año fiscal 2024 será de 1,36 HKD, dejando un rendimiento anual del 8,1% en relación al cierre del viernes en la bolsa de Hong Kong, en caso de repetir estos dos dividendos. También repartió un dividendo en acciones por 0,04 HKD, pero entiendo que no será recurrente.

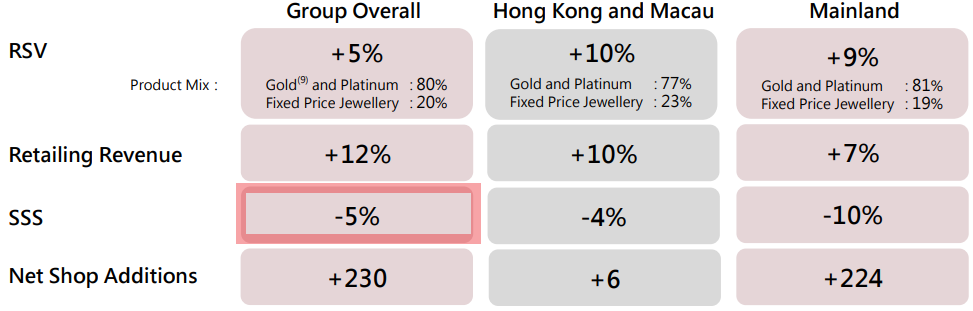

La comparación anual favorece mucho los resultados de Luk Fook. Analizar el año completo deja de lado la caída de ventas que hubo en el final del ejercicio: el 18 de abril la empresa envió una nota a bolsa donde informaba que las Same Store Sales (“SSS”)1 se habían reducido un 5% durante el cuarto trimestre del año fiscal.

PRONÓSTICO 2025

En el anuncio de resultados anuales la empresa brindó un panorama negativo para el inicio del año fiscal 2025 que muestra una profundización de la reducción de ventas del cuarto trimestre: "el aumento en las reservas de oro de los bancos centrales y las tensiones geopolíticas mundiales han llevado los precios del oro a nuevos máximos desde marzo. Además, frente a desafíos como las incertidumbres macroeconómicas, el debilitamiento del sentimiento del consumidor, así como la caída del RMB, el desempeño de ventas del Grupo de enero a marzo se vio afectado en cierta medida". Y agrega: "La continua escalada de los precios del oro a nuevos niveles récord en abril afectó aún más las ventas de productos de oro. Las SSS del Grupo del 1 de abril al 21 de junio de 2024 fueron de aproximadamente -35% en el mercado de Hong Kong y Macao y de aproximadamente -20% en el mercado de China continental".

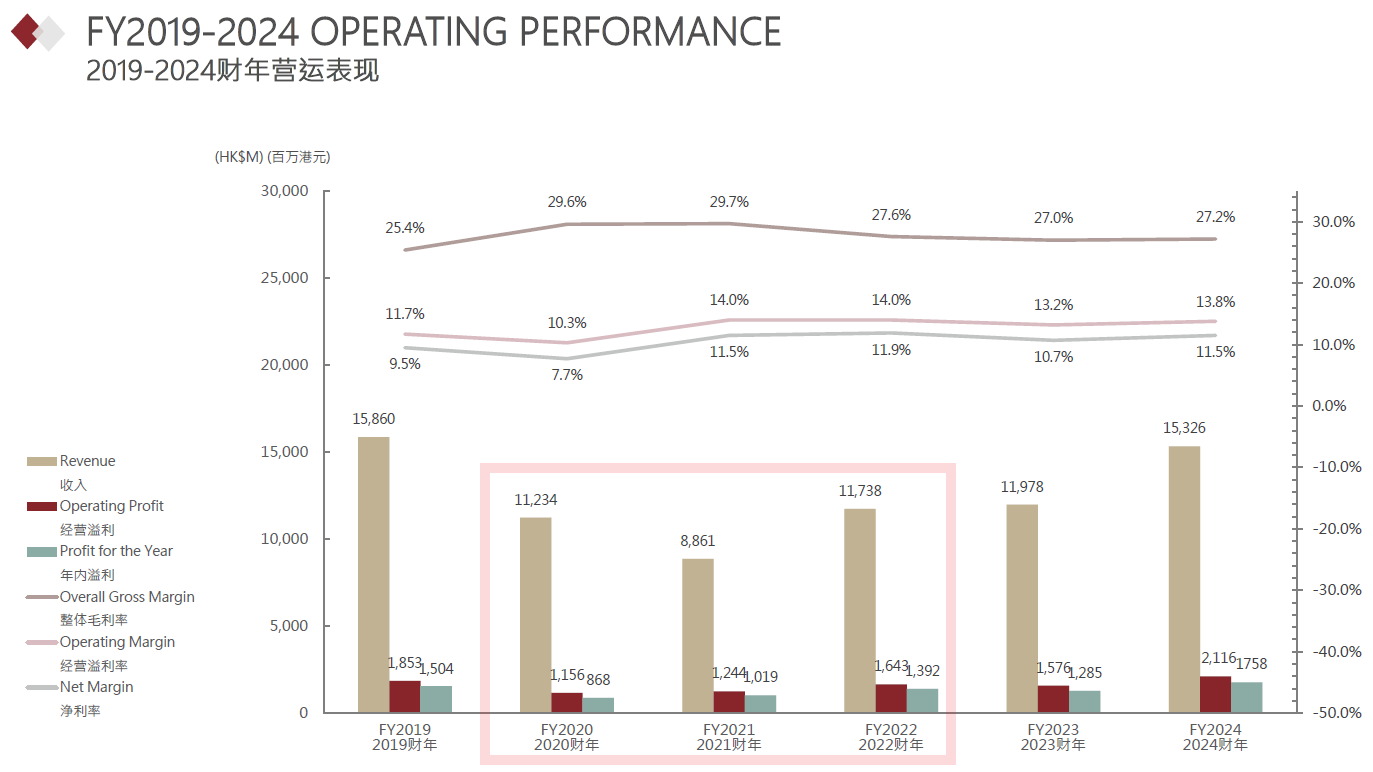

Una caída del 30% de los ingresos implicaría una reducción de los mismos hasta los 10.700 millones de HKD. El peor año de Luk Fook en la pandemia fue el año fiscal 2021, cuando los ingresos se redujeron hasta los 8.861 millones de HKD y el margen neto al 11,5%. El peor margen neto de los últimos años fue en el año fiscal 2020, cuando descendió al 7,7%.

Pero el CFO en la Conference Call brinda una mirada más positiva que la que cuentan en el reporte: “En términos de ingresos, aún estamos aproximadamente un 20% por debajo del nivel máximo registrado en el año fiscal 2014. Pero en cuanto a las ganancias, el beneficio neto del año está solo un 6% por debajo”. Y agrega: “Por lo tanto, cuando planificamos el año fiscal 2025, realmente apuntamos a alcanzar un nuevo máximo. Sin embargo, la repentina subida del precio del oro en marzo y abril afectó significativamente el desempeño de las ventas minoristas en esos dos meses. Por eso, hasta ahora, esperamos una disminución en el primer trimestre, de abril a junio. Por supuesto, esperamos que si los clientes pueden adaptarse al alto precio del oro y con mejores condiciones macroeconómicas, podamos ver una recuperación a niveles normales en las ventas de oro. Por lo tanto, es muy difícil prever el crecimiento de ingresos en este momento. Por supuesto, siempre buscamos un crecimiento de dos dígitos, pero haremos nuestro mejor esfuerzo para alcanzar ese objetivo. Es muy difícil decirlo debido a las muchas incertidumbres en el mundo hoy en día, como la situación geopolítica y la guerra comercial entre China y EE.UU. No tengo una guía específica de crecimiento de ingresos para ustedes en este momento. Pero al menos queremos mantener, si es posible, el nivel del año fiscal 2024, lo cual sería muy bueno”.

Y agrega: “Respecto a las perspectivas de márgenes, en los últimos años, independientemente de las condiciones económicas, como durante el período de COVID, hemos mantenido márgenes bastante estables, siendo de un margen de beneficio bajo de dos dígitos durante bastante tiempo. Por lo tanto, esperamos mantener un margen estable”.

En el pronóstico del reporte, la empresa comenta también los aspectos positivos para el negocio a futuro: “el gobierno del continente está trabajando activamente para expandir la demanda interna y apoyar la recuperación gradual del mercado continental. Con la esperanza de mejorar las condiciones macroeconómicas, así como la recuperación del sentimiento minorista, se espera que el negocio minorista recupere su impulso de crecimiento. Como tal, el Grupo sigue siendo optimista sobre sus perspectivas comerciales a mediano y largo plazo”.

También señalan que “el aumento temporal en los precios del oro puede afectar el desempeño de ventas pero se espera que las ventas de productos de oro vuelvan a los niveles normales una vez que los consumidores se adapten a los altos precios del oro”. Y agregan: “El Grupo continuará expandiéndose en el mercado continental y aún espera ver un crecimiento positivo en el número de tiendas en el próximo año. Además, es optimista sobre el inmenso potencial de crecimiento en los mercados extranjeros”.

REFLEXIONES SOBRE LA SITUACIÓN Y LA EMPRESA

Ahora quiero destacar los puntos importantes para pensar si tiene sentido una posible inversión a largo plazo en Luk Fook.

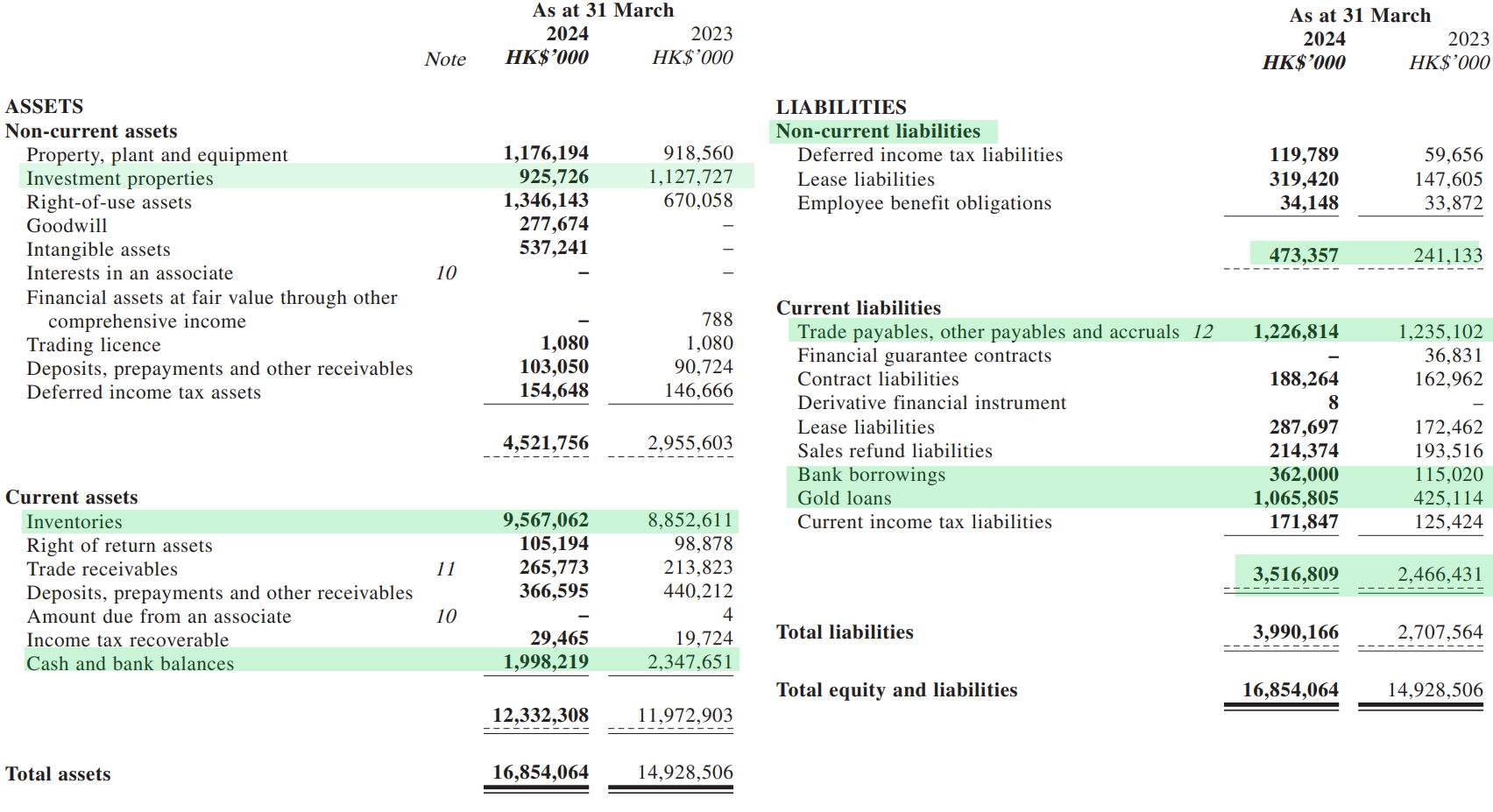

El balance está sano y la empresa ha demostrado tener buenas intenciones respecto a retribuir al accionista. Al 31 de marzo, Luk Fook contaba con 9.567 millones de HKD en inventario y 1.998 millones de HKD en efectivo. En la Conference Call el CFO brindó nueva información: “Hemos liquidado todos los préstamos corporativos. Así que los préstamos restantes serían solo Gold Loans. Y los Gold Loans tienen un costo total muy bajo, tal vez algo por debajo del 1% de costo total”. Los Gold Loans son préstamos emitidos poniendo el oro como garantía o como precio de referencia, por eso la tasa es tan baja. Con el efectivo en caja e inventarios, la empresa puede cubrir tranquilamente las cuentas por pagar y los Gold Loans.

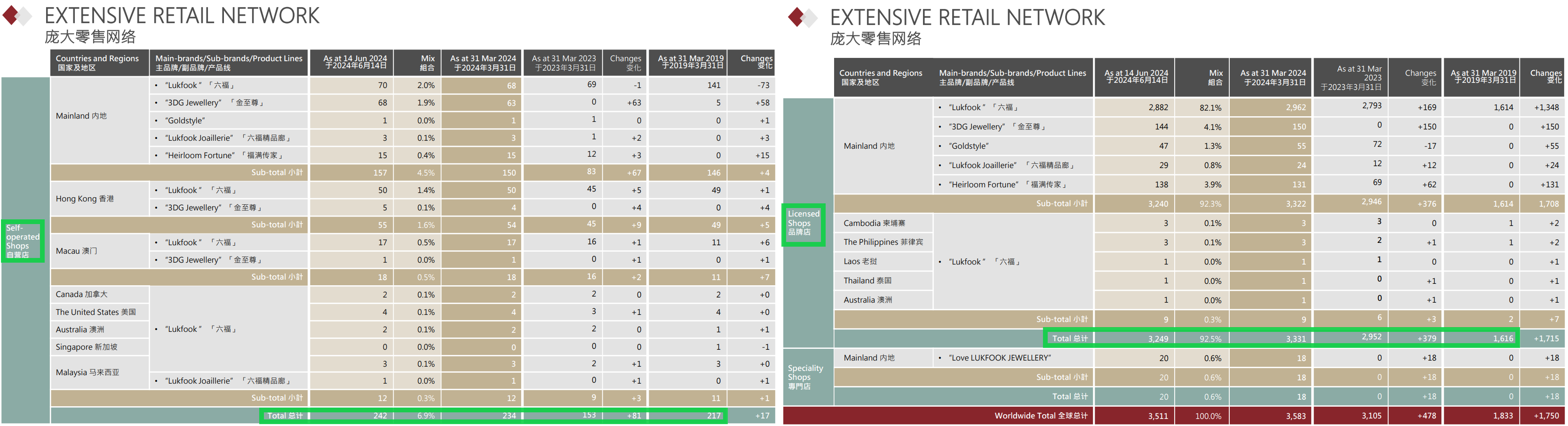

Me parece interesante pensar una inversión a largo plazo en Luk Fook si uno confía en lo que la empresa hace al margen del ciclo económico que estamos viendo. Es decir, actualmente hay reducción de ingresos, pero la empresa ha trabajado para crecer en el largo plazo y ser de mayor tamaño para el pico del próximo ciclo positivo. ¿Dónde vemos indicios de eso? En el crecimiento de la cantidad de Tiendas. Las Tiendas Propias aumentaron de 217 a 242 de 2019 a junio de 2024. La cantidad de Tiendas con Licencia aumentó de 1.616 a 3.249 en el mismo período. Esa expansión la está logrando sin tener mayores problemas de deuda y repartiendo dividendos, ya que muchas de esas nuevas Tiendas son con Licencias. Es decir, Luk Fook está demostrando ser sensible al ciclo económico de China y a fluctuaciones del valor del oro en el corto plazo, pero ¿Como inversor uno quiere estar expuesto a eso y hacer timing? ¿O invierte en crecimiento a largo plazo, confiando en la ejecución de la empresa, al margen de los ciclos?

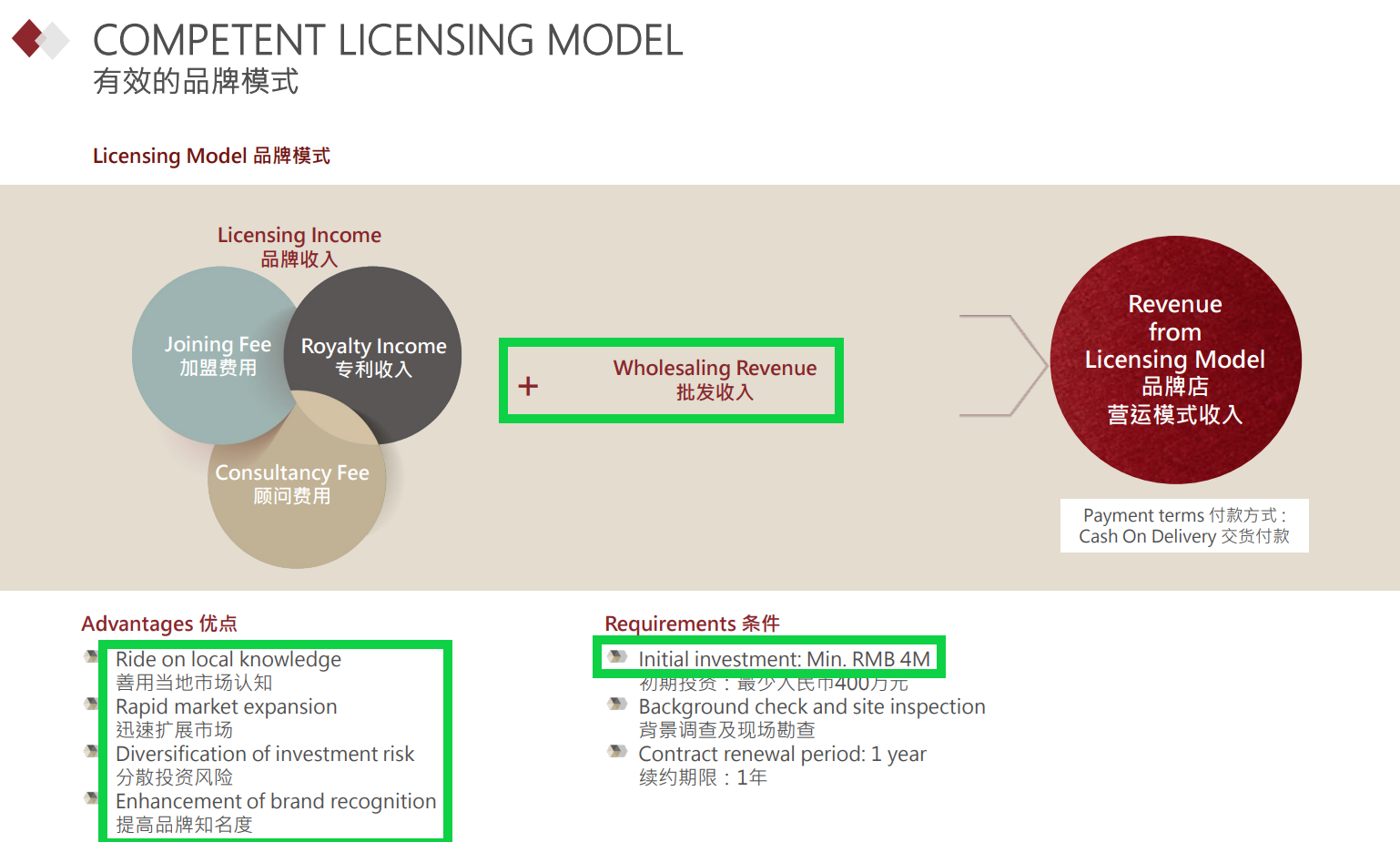

Las Tiendas con Licencia generan ingresos por la Licencia y un incremento de las ventas mayoristas. En la presentación brindan detalles sobre los términos de apertura de estas Tiendas con Licencia: por ejemplo, la inversión para instalar la tienda es de 4 millones de RMB y corre por cuenta de quien adquiere la Licencia. Este tipo de expansión con Licencias tiene su lado positivo: menos gasto de capital, menos riesgo y márgenes más alto, pero menos generación de Ingresos y Beneficio Neto que en el caso de hacerlo con locales propios. También es cierto que para expandirse por todo China, es imposible que la empresa por sí sola pueda manejar la apertura de tantas tiendas en todo el país. También hay una parte positiva de hacer conocida la marca que sirve a Luk Fook a largo plazo.

La empresa tiene integración vertical: “La integración vertical ayuda a fortalecer la eficiencia operativa, la rentabilidad de costos, la capacidad de respuesta al mercado y la confiabilidad del suministro para mejorar la competitividad”. Luk Fook compra las materias primas, diseña, produce y vende. El giro a producir menos piezas de joyería con diamantes es un punto que demuestra la capacidad de respuesta que tiene Luk Fook ante circunstancias del mercado: “Dado que la demanda de productos de diamantes sigue siendo moderada en el continente, el Grupo continuará promoviendo activamente productos de joyería de precio fijo sin diamantes para mejorar el rendimiento de estos productos”. La reducción de venta de joyería a precio fijo fue uno de los motivos de la caída de ingresos en el último trimestre. También es muy importante esto en relación a lo que dice el CFO en la Call respecto al inventario: “Estamos controlando nuestro inventario de manera bastante estricta en este momento. Estamos tratando de reducir el nivel de inventario. Depende todo de la situación del mercado. Entonces, si no hay necesidad de tener tanto inventario. Todo depende de la situación del mercado”.

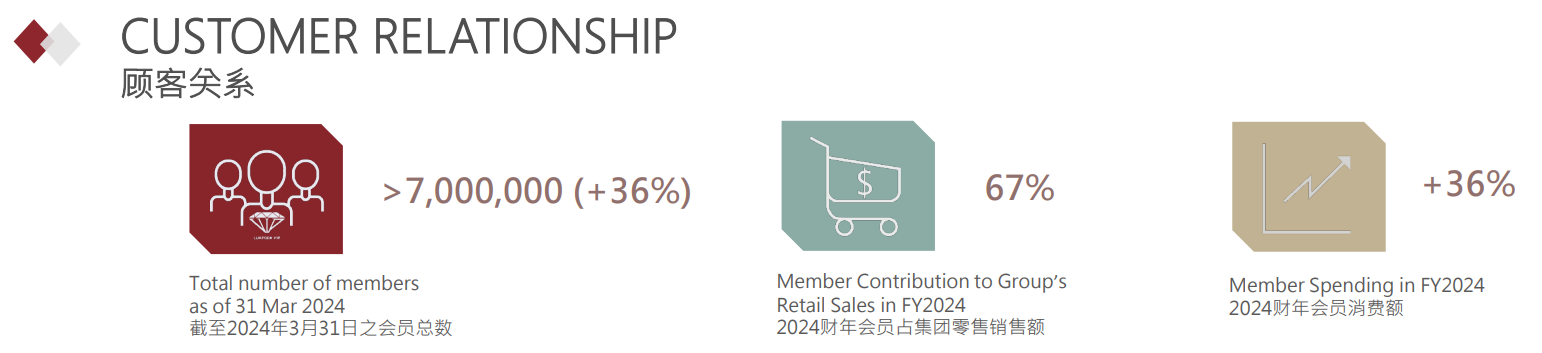

La empresa tiene un programa de clientes VIP. En el último año estos clientes aumentaron un 36% hasta 7 millones. Estos miembros contribuyeron con el 67% de los ingresos por ventas minoristas, gastando un 36% más en relación al año anterior.

En el marco de caída del Beneficio Neto, ¿Luk Fook podrá mantener el dividendo en el monto actual? El dividendo en relación al año fiscal 2024 será de 797 millones de HKD. Una reducción del Beneficio Neto como la que van a presentar para el año 2025 puede generar que se reduzca el dividendo, hasta hoy un 6% según el CFO, ya que la política de dividendos de Luk Fook consiste en repartir entre el 40 y el 45% del Beneficio Neto. Dice el CFO en la Conference Call: “Cuando excluimos el dividendo especial interino de distribución de acciones de HKRH, la proporción de pago de dividendos será del 45%. Eso está en línea con nuestra política oficial de pago de dividendos del 40% al 45%”.

CONFERENCE CALL

En la Conference Call estuvo presente el CFO, Kuen Chan. Van comentarios que me parece interesante tener en cuenta y suman a entender el negocio:

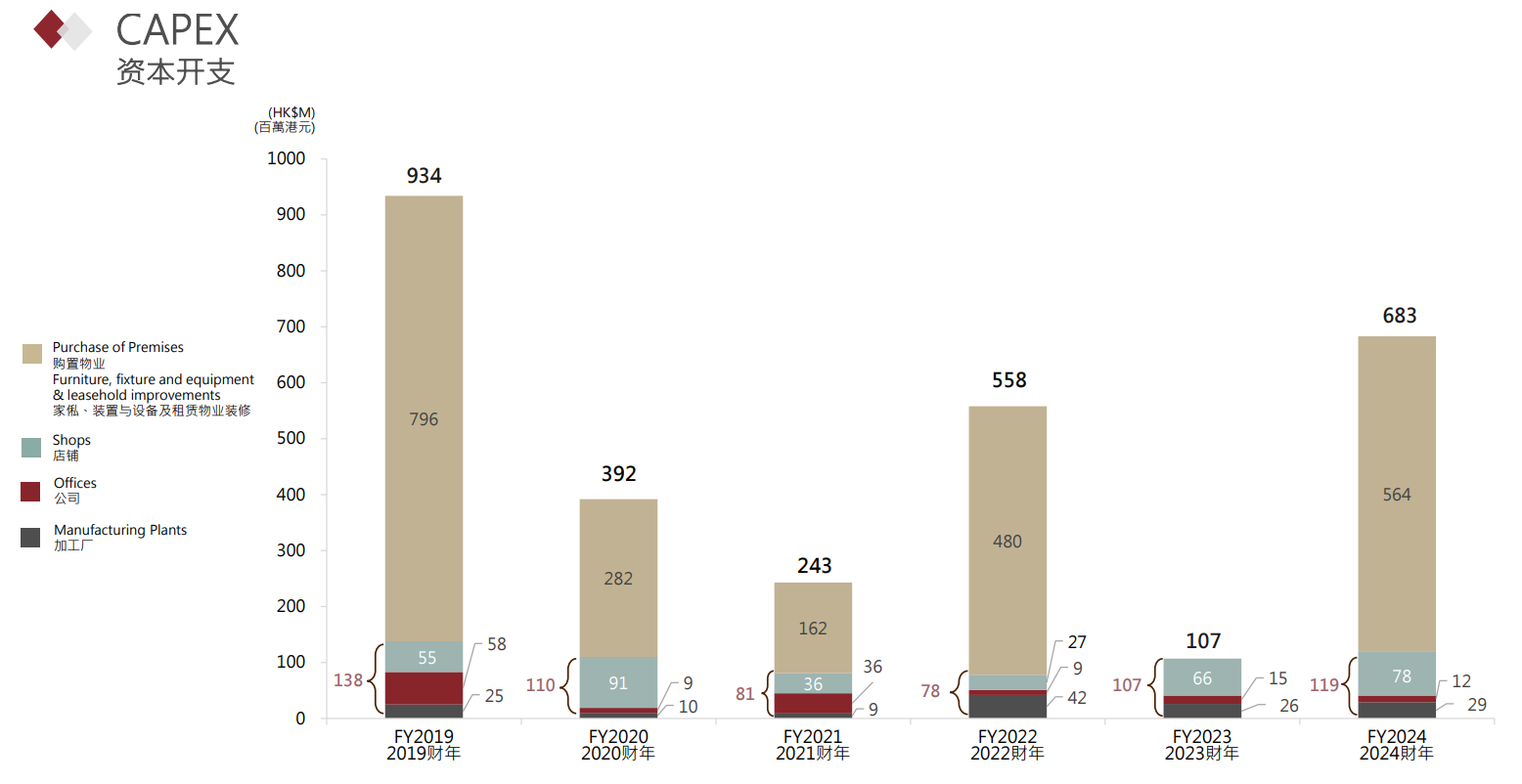

Respecto al Capex de 2024: "El Capex consiste principalmente en la adquisición de oficinas en Wuhan por 42 millones de RMB para satisfacer las necesidades comerciales y 6 pisos de locales destinados a la futura expansión de nuestro centro de cumplimiento en Shenzhen, área IBC, por 470 millones de RMB. No esperamos ningún CapEx significativo en el año fiscal 2025. El presupuesto de CapEx para el año fiscal 2025 se espera que sea de alrededor de 95 millones de HKD, que se utilizarán para la renovación de tiendas, oficinas y plantas, así como para la compra de nuevos equipos en la oficina".

"En el próximo año, la expansión de las tiendas Lukfook en el continente continuará centrándose en abrir tiendas licenciadas en ciudades Tier 4 y 5. En cuanto al desarrollo de nuevas marcas, incluyendo la marca de joyería 3DG adquirida por el grupo el 12 de enero de 2024, el grupo tiene como objetivo agregar principalmente tiendas licenciadas en el continente. Además, el grupo es optimista sobre el inmenso potencial de crecimiento en los mercados extranjeros y tiene la intención de asignar proactivamente más recursos para expandir su presencia en todo el mundo. Planeamos agregar netamente 15 tiendas en el próximo año".

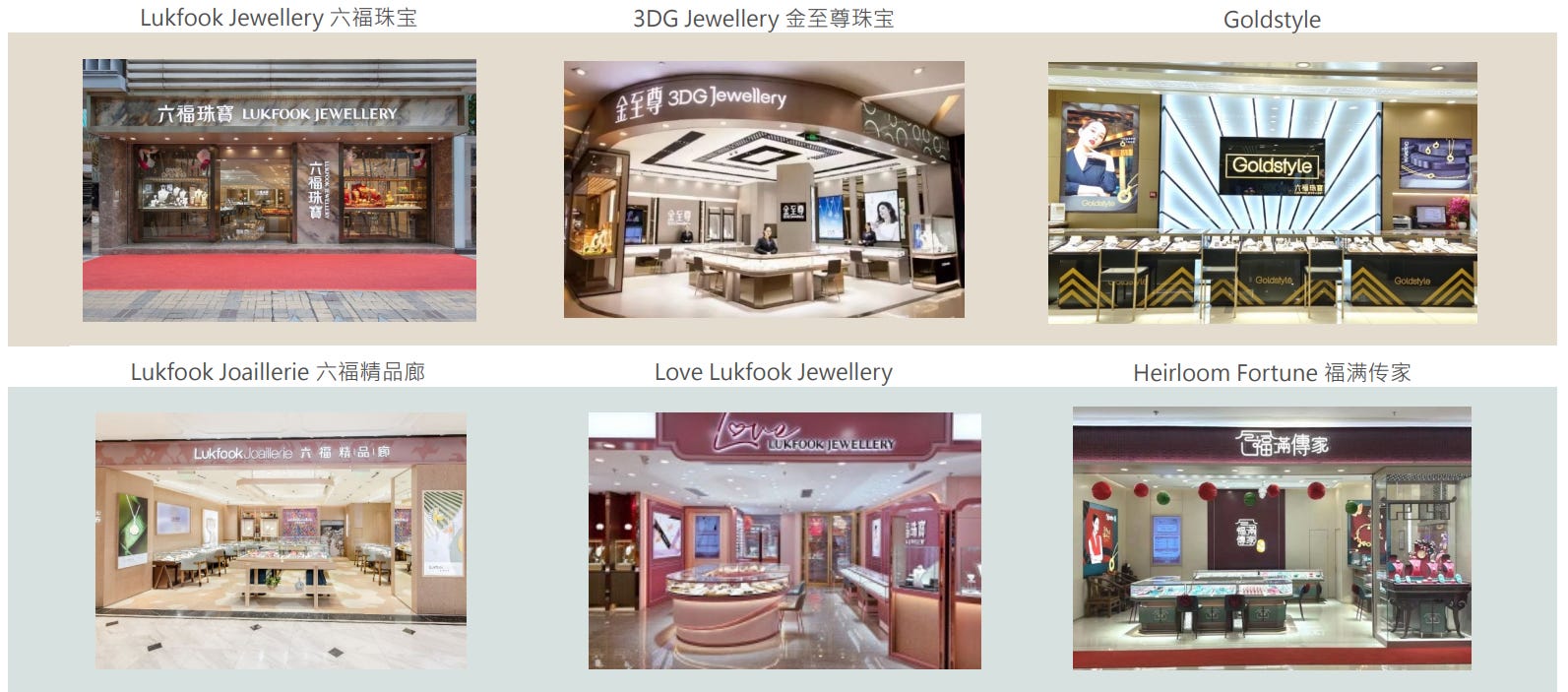

"Tras el lanzamiento de varias marcas o líneas de productos como Goldstyle, Lukfook Joaillerie y Heirloom Fortune, el grupo lanzó una sub-marca, Love Lukfook Jewellery, en mayo de 2023 y añadió la marca 3DG Jewelry después de la adquisición de HKRH en enero de 2024 para atraer a la generación más joven en los mercados de lujo asequible. El grupo persistirá en penetrar y dirigirse al mercado de bodas de clase media y generando tarifas mientras aprovecha las oportunidades de desarrollo".

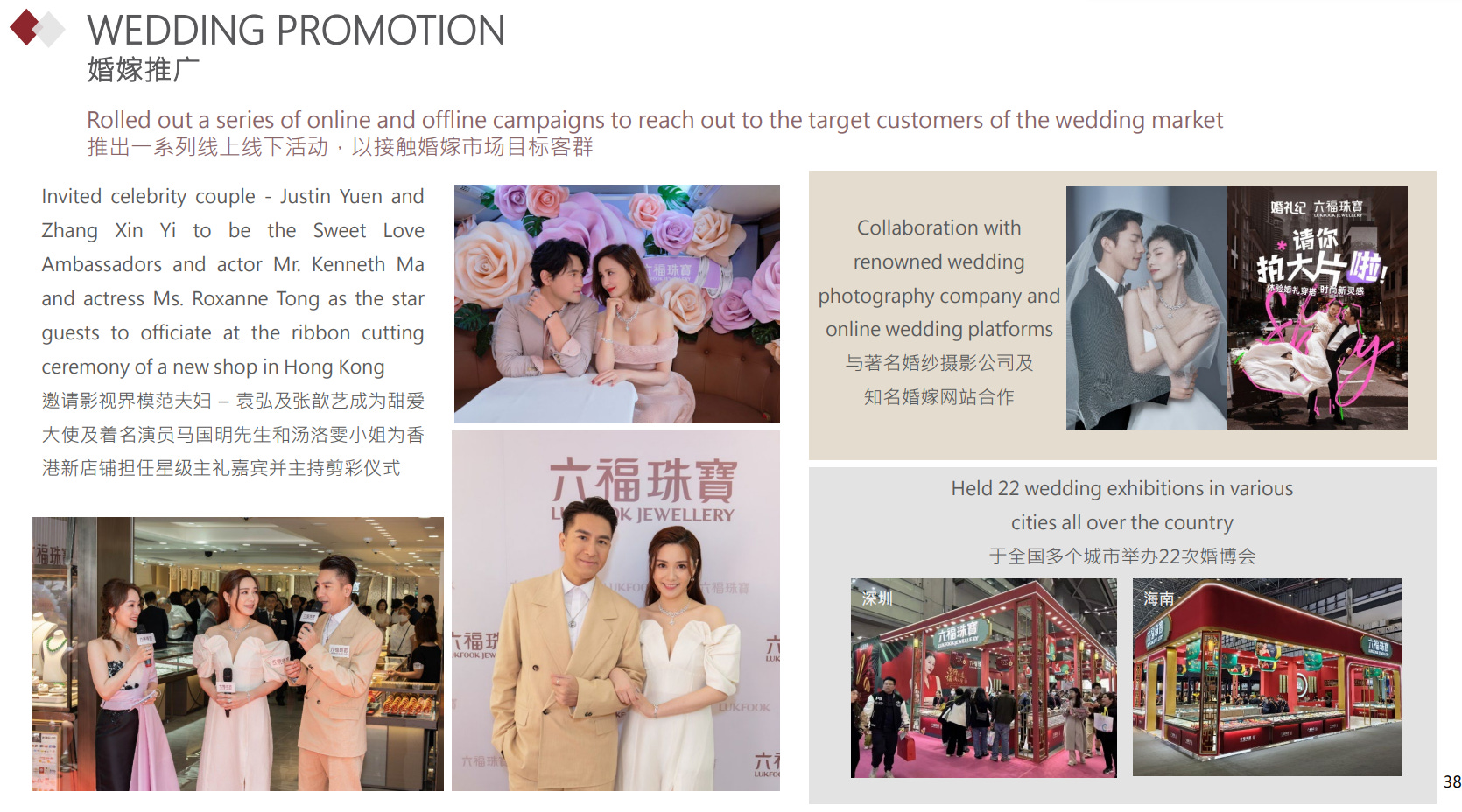

"Lanzamos una serie de campañas en línea y fuera de línea, incluyendo la invitación a parejas de celebridades y la realización de 22 exposiciones de bodas en el continente para llegar a los principales clientes del mercado de bodas. En noviembre de 2023, la reconocida actriz china, Tiffany Tang, fue nombrada Embajadora Global de la Marca. Su refinada imagen elegante fue un ajuste perfecto para la marca. Su papel protagónico en la popular serie de televisión del continente, Blossoms Shanghai, que se emitió en diciembre de 2023, fue un gran éxito y resonó fuertemente con el público chino. Aprovechando esto, las campañas promocionales del grupo en 3 plataformas principales generaron más de 700 millones de exposiciones en medios en total".

CONCLUSIONES

Hemos visto los vientos en contra actuales: reducción del consumo en China, menor demanda de joyería de diamantes y el aumento del valor del oro que genera menos compras minoristas en una primera instancia. Esto ha repercutido negativamente en el primer trimestre y ha dejado en claro cierta ciclicidad del negocio.

Por otro lado, tenemos una empresa expandiéndose, la intención de generar ingresos recurrentes con las Tiendas con Licencia, estabilidad de márgenes, balance sólido y dividendos. Importante el comentario del CFO que dice que el Beneficio Neto se redujo solo un 6% con una reducción del 20% de los ingresos. Importante también la integración vertical y la intención de manejar el inventario de acuerdo a la demanda del mercado.

Creo que para el que quiera invertir en el sector pensando en largo plazo puede ser una empresa interesante, sin dejar de tener ese costado de ciclicidad negativa, que, para el largoplacista, se puede tornar positiva.

Algo que siempre siento que me falta con Luk Fook es ordenar las marcas y sus productos, que a primera vista me parecen maravillosos. Solo por poner un ejemplo, la marca “Heirloom Fortune” se dedica principalmente a realizar productos de carácter antiguo, mientras que la reciente adquisición “3DG” parece más orientada a un público joven.

Espero que les haya gustado. ¿Conocían la empresa? ¿Qué opinan?

Same store sales ("SSS") representan una comparación de las ventas de la misma tienda operada por la empresa durante días completos en los períodos comparables, y dichos datos no incluyen las ventas de tiendas con licencia ni del negocio de comercio electrónico en China continental.

Te quiero @Resglostocks. No homo. Magnífico resumen, me has ahorrado bastante trabajo!!! Gracias!!! 🫂

Yo que tengo 27 años y mi plan es el super largo plazo e ir cobrando dividendos veo buena oportunidad. Está a 15,2HKD/acc a dia de hoy y he puesto orden de compra a 15,04. EL BPA actual es de de 3 HKD/acc, si con la bajada que se espera le baja el BPA a 2 , estaría a PER 7,5 (la verdad que me sigue pareciendo barato). Lo que me molesta un poco es que a veces el mercado descuenta en la cotización la bajada futura de ingresos, y si presenta el año que viene unos resultados en línea con la previsión, el mercado vuelva a tirarla para abajo (estando ya descontado los malos resultados)... En fin, por lo menos me quedo tranquilo pensando que no estoy comprando una empresa que está cara.