La bolsa China está cara

Hong Kong y ADRs vs. Shanghai y Shenzhen.

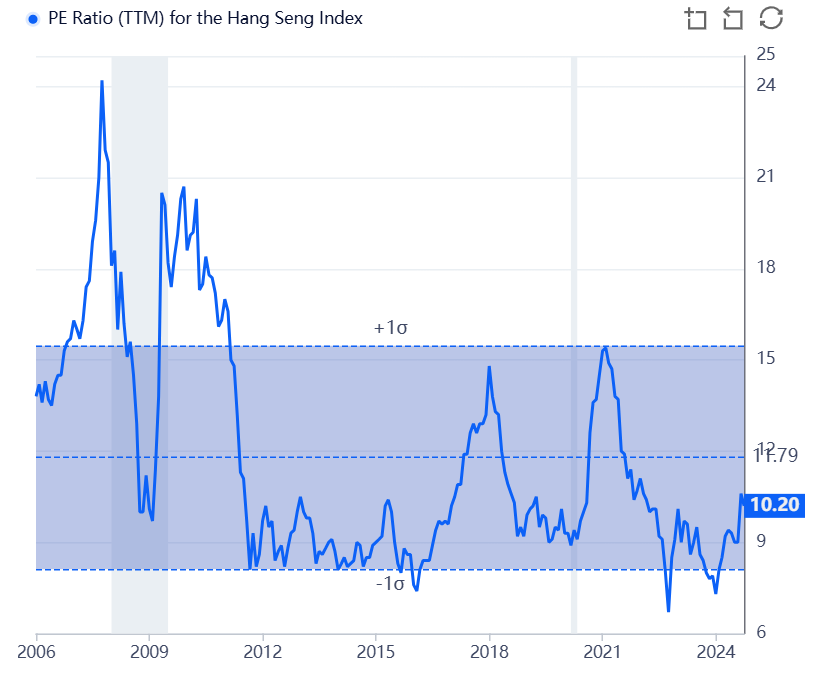

El jueves pasado estuvimos hablando con Cipres sobre las valoraciones de las empresas “de China”. Yo le comenté que es necesario hacer una aclaración en relación al tema: No se puede generalizar diciendo que todo lo chino está barato o regalado, ya que, reiteradamente, buscando empresas en las bolsas de Shanghai y Shenzhen me ha resultado difícil encontrar buenos negocios con valoraciones similares a las de las empresas que cotizan en Hong Kong. El PER del Hang Seng es de 101. Los negocios más interesantes que he encontrado en Shanghai y Shenzhen no bajan de un PER 18.

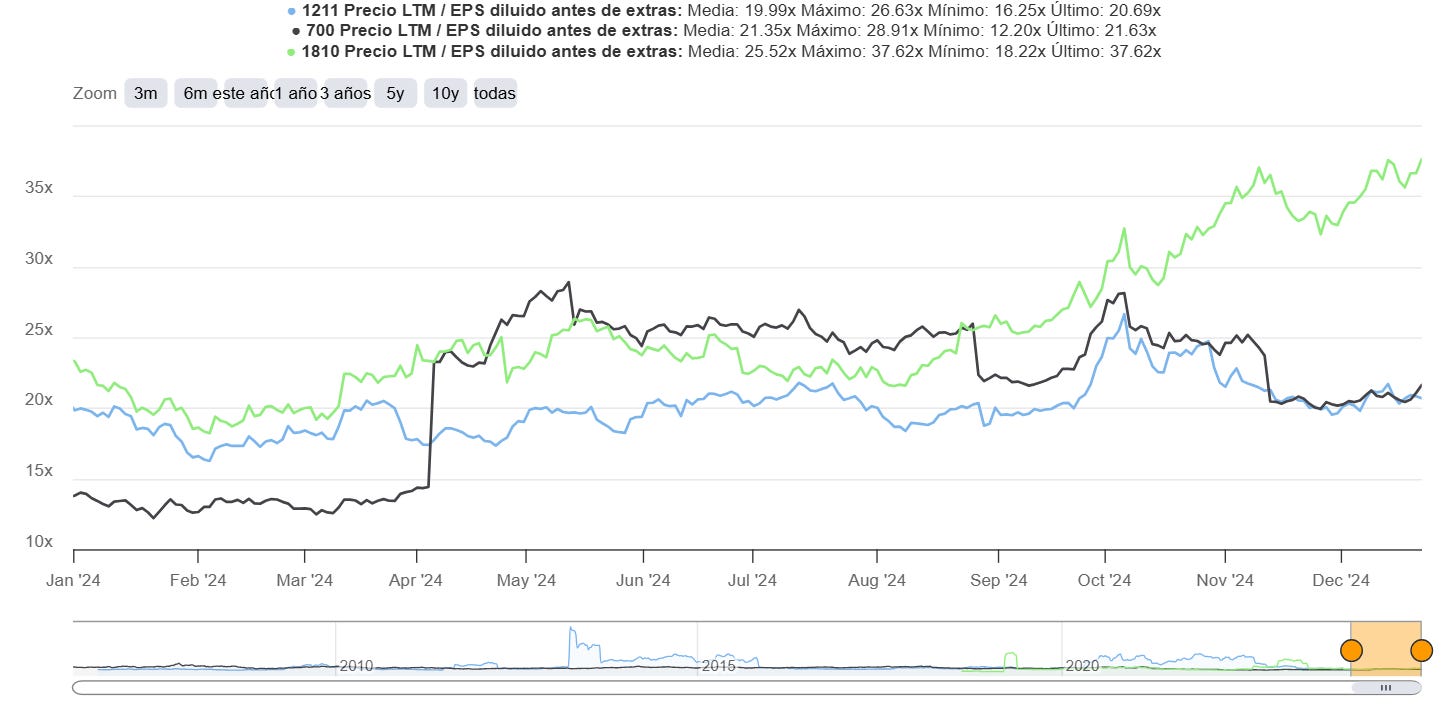

Con esto no quiero desarmar un prejuicio creando uno nuevo: En Hong Kong también vamos a ver algunas empresas con PERs razonables o exigentes. De las empresas grandes de Hong Kong que conocemos, como BYD (1211), 700 (Tencent) y Xiaomi (1810), podemos ver que BYD y Tencent valen 21 años de Beneficio Neto, mientras que Xiaomi, tal vez por las expectativas que está generando con el nuevo segmento de autos eléctricos, vale 37 años. Es decir, también hay empresas con valoración exigente en Hong Kong o en Estados Unidos, como sería el caso de $TCOM.

Las excepciones sirven para no generalizar y excepciones siempre habrá. Solo quiero desarmar este sentimiento generalizado de que todo lo chino está a precios de remate, puesto que en Shanghai y Shenzhen se da una situación diferente: lo normal es ver negocios totalmente desconocidos, de sectores bastante “comunes”, que no necesitan proyectar o vender cientos de miles de autos a nivel mundial para tener valoraciones exigentes.

Tendemos a escuchar que todo lo chino está muy barato y que no para de caer, quizás por el desempeño de la bolsa de Hong Kong y de las empresas conocidas de Estados Unidos, pero si miramos “la bolsa China” con lupa, es decir, a donde compran y venden los chinos, el desempeño de los últimos cinco años, aunque dista mucho de ser perfecto, es muy diferente.

El Shanghai Composite Index se encuentra -9% desde su punto máximo de finales de 2021.

El SZSE de Shenzhen, -33% desde máximos.

El Hang Seng bajó un 35% desde su máximo de 5 años de febrero de 2021.

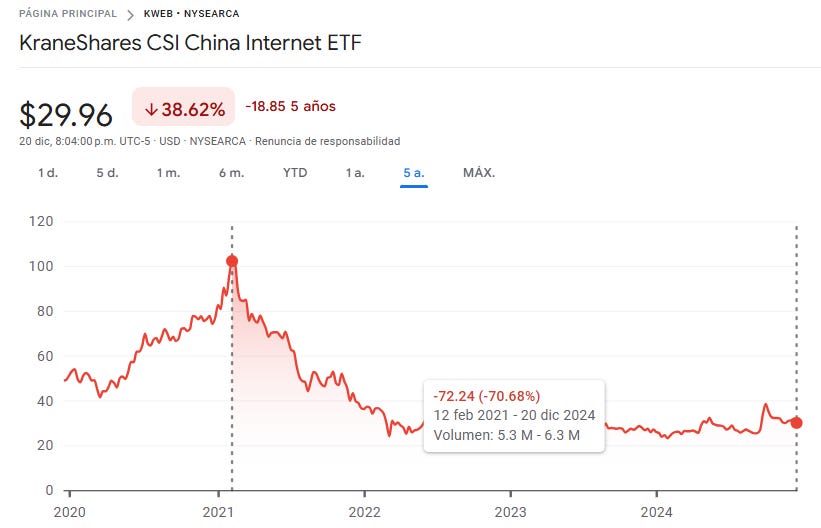

Mientras que el ETF de las empresas tecnológicas chinas, principalmente ADRs que cotizan en la bolsa de Nueva York, lleva una caída del 70% desde máximos.

Mi idea en este post es mostrar algunos de esos casos de empresas que cotizan en las bolsas de china continental a precios exigentes, negocios que, si cotizarán en otra bolsa, seguramente estarían valorados de otra manera. Voy a comentar los negocios, sus números y su valoración en relación al beneficio neto y los dividendos que pagan. Es un estudio mínimo que incluso requeriría chequear los números de Tikr, pero creo que son una muestra clara de lo que estoy hablando.

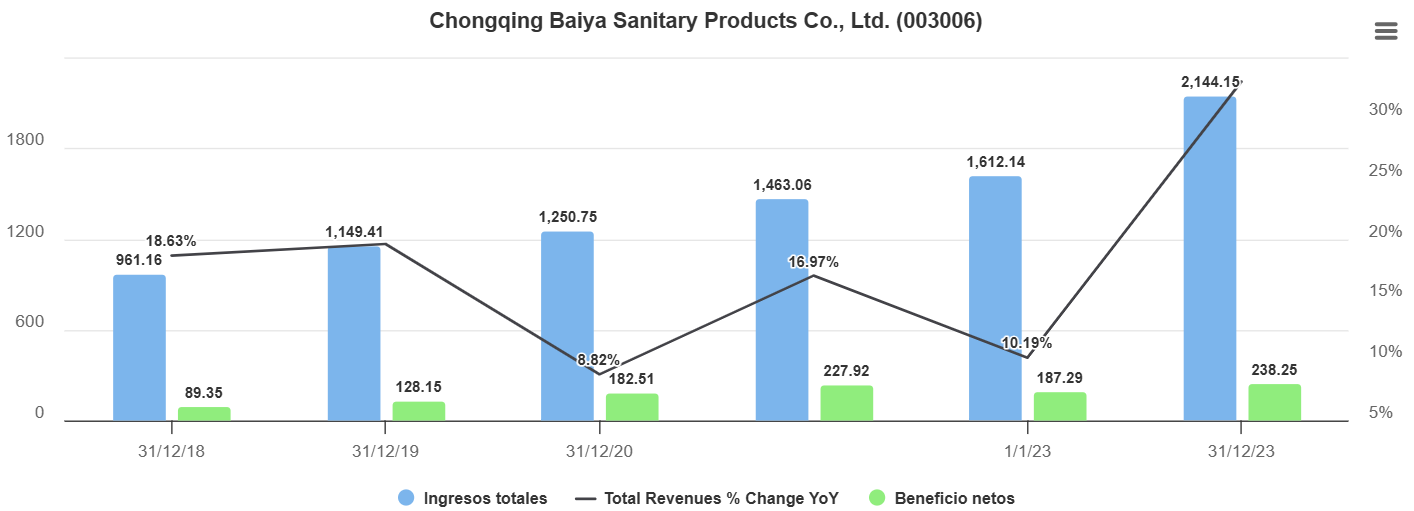

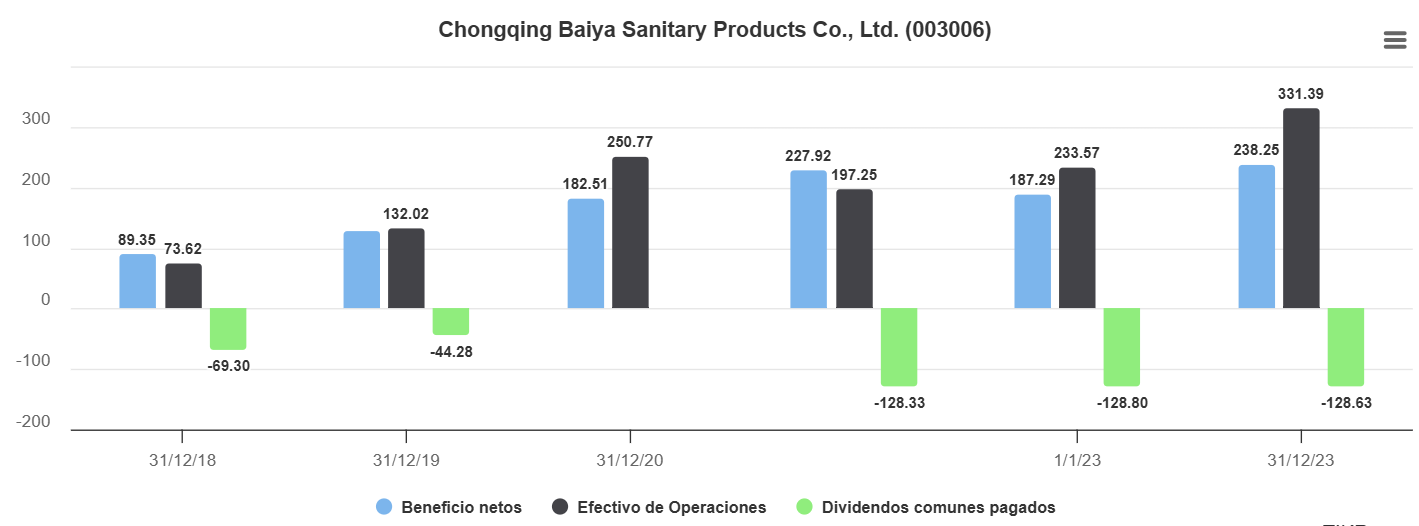

Chongqing Baiya Sanitary Products (003006 en Shenzhen).

Se dedica principalmente a la investigación, desarrollo, producción y venta de productos de higiene desechables. Es una reconocida empresa integral en la industria de productos de higiene desechables en China. Venden productos de cuidado personal “seguros, cómodos y de alta calidad” para consumidores de todas las edades. Sus principales líneas de productos incluyen compresas higiénicas, pañales para bebés y productos para la incontinencia en adultos.

Si miramos el año 2023, los Ingresos de la empresa crecieron por encima del 30% y el Beneficio Neto alcanzó los 238 millones de Yuanes. Repartió dividendos por 128 millones de Yuanes en relación al ejercicio 2022.

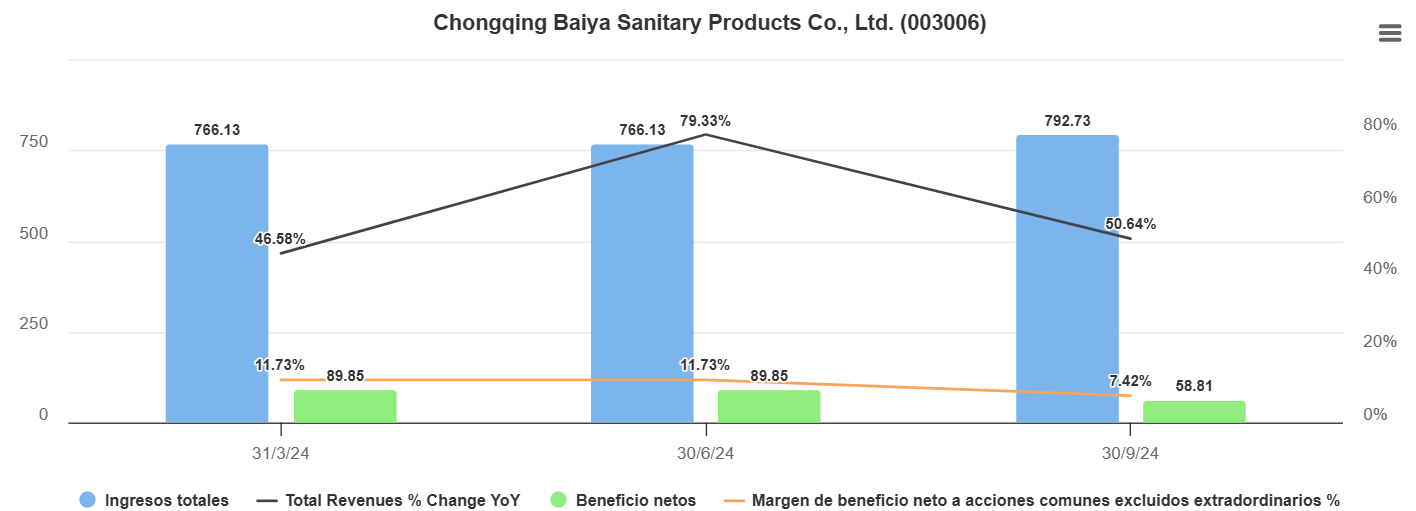

Los últimos tres trimestres fueron muy buenos a nivel de crecimiento ingresos.

Tenemos por un lado Record de ingresos, pero por otro, los márgenes más bajos. Habría que revisar a qué se debe esa disminución de márgenes.

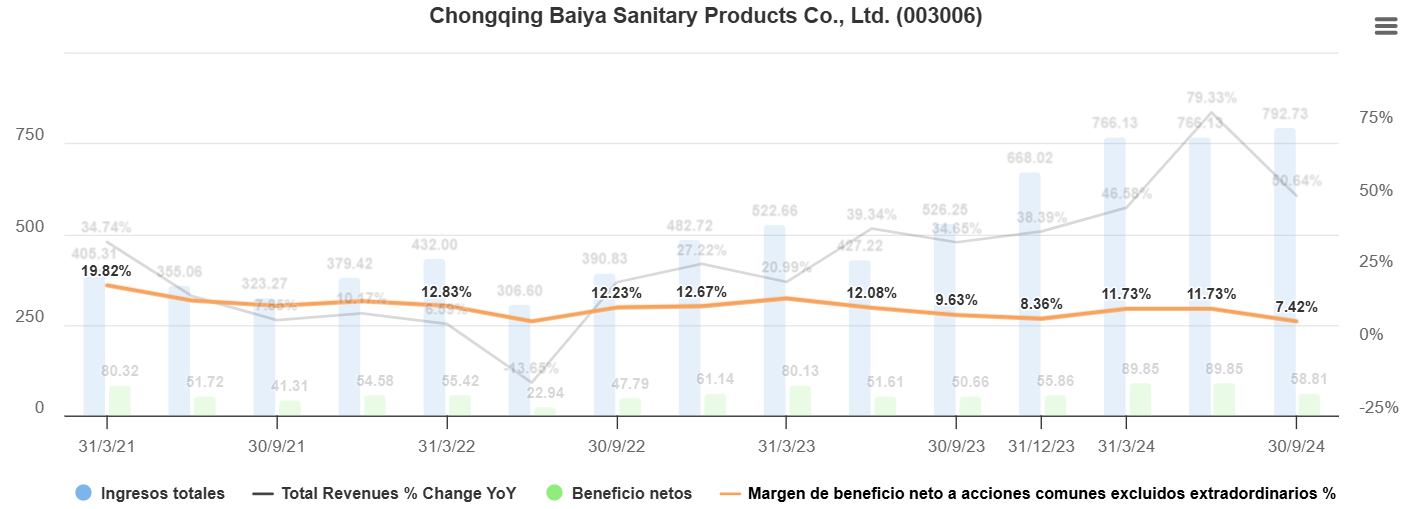

Baiya cotizó los últimos 5 años a un PER máximo de 63 y un mínimo de 18. Actualmente a un PER 36.

El rendimiento del dividendo desde que cotiza tuvo un mínimo de 1,06% y un máximo de 3,56%. Hoy el rendimiento es del 2,17%.

En los últimos 5 años, las acciones de Baiya subieron un 81%, en yuanes.

Tomemos como referencia que el Yuan se devaluó un 4% durante los últimos 5 años.

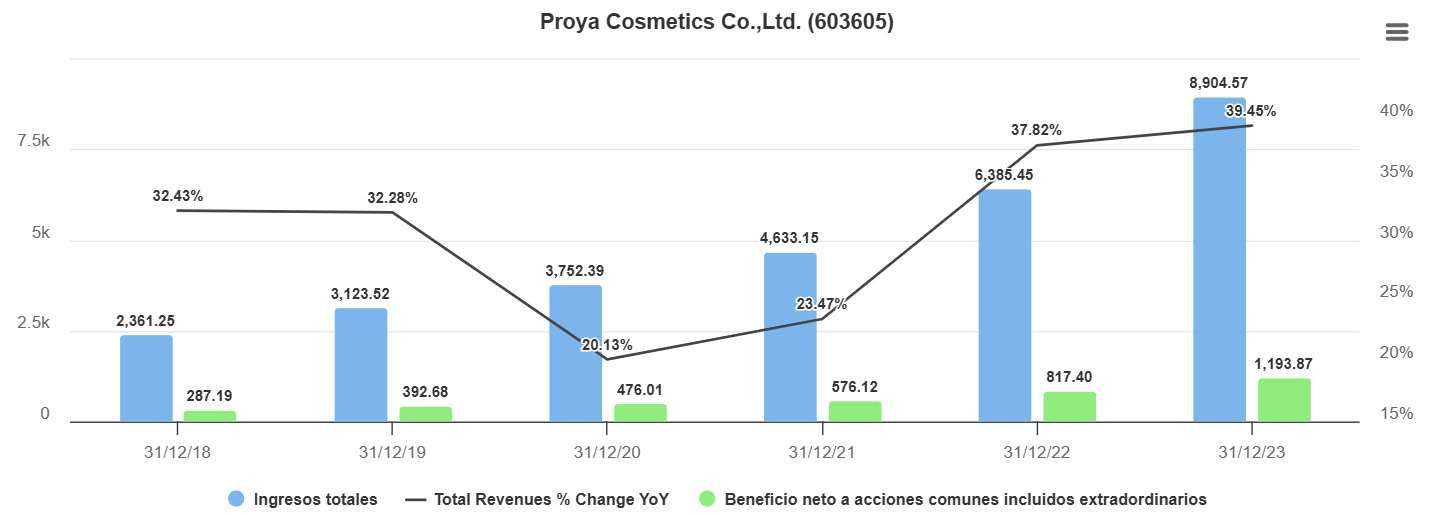

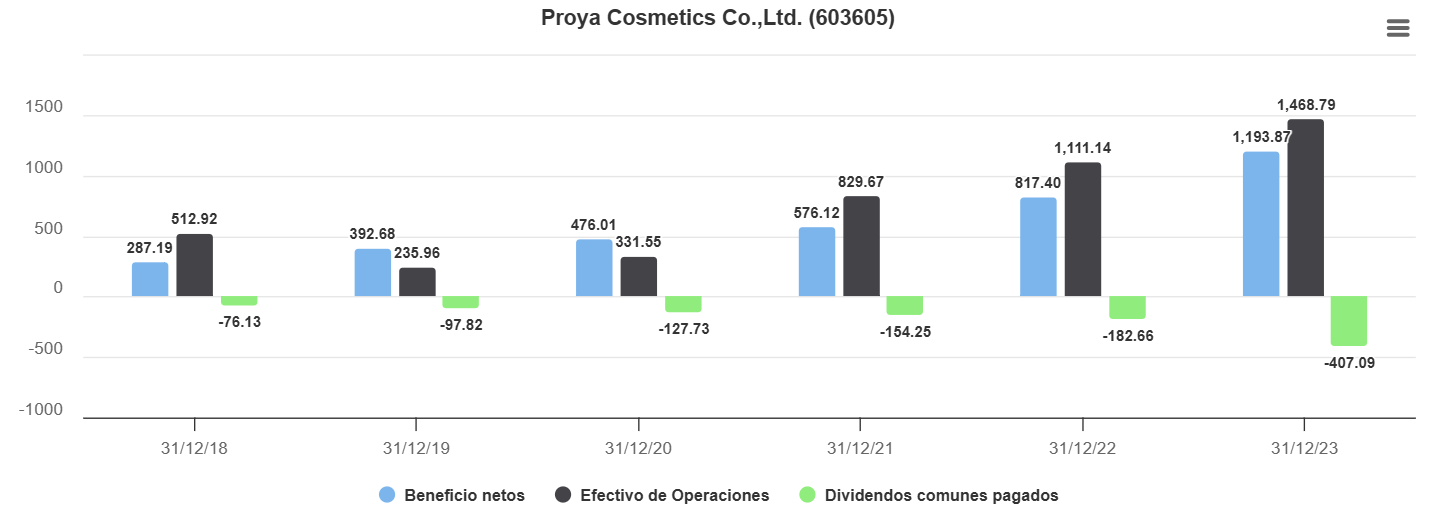

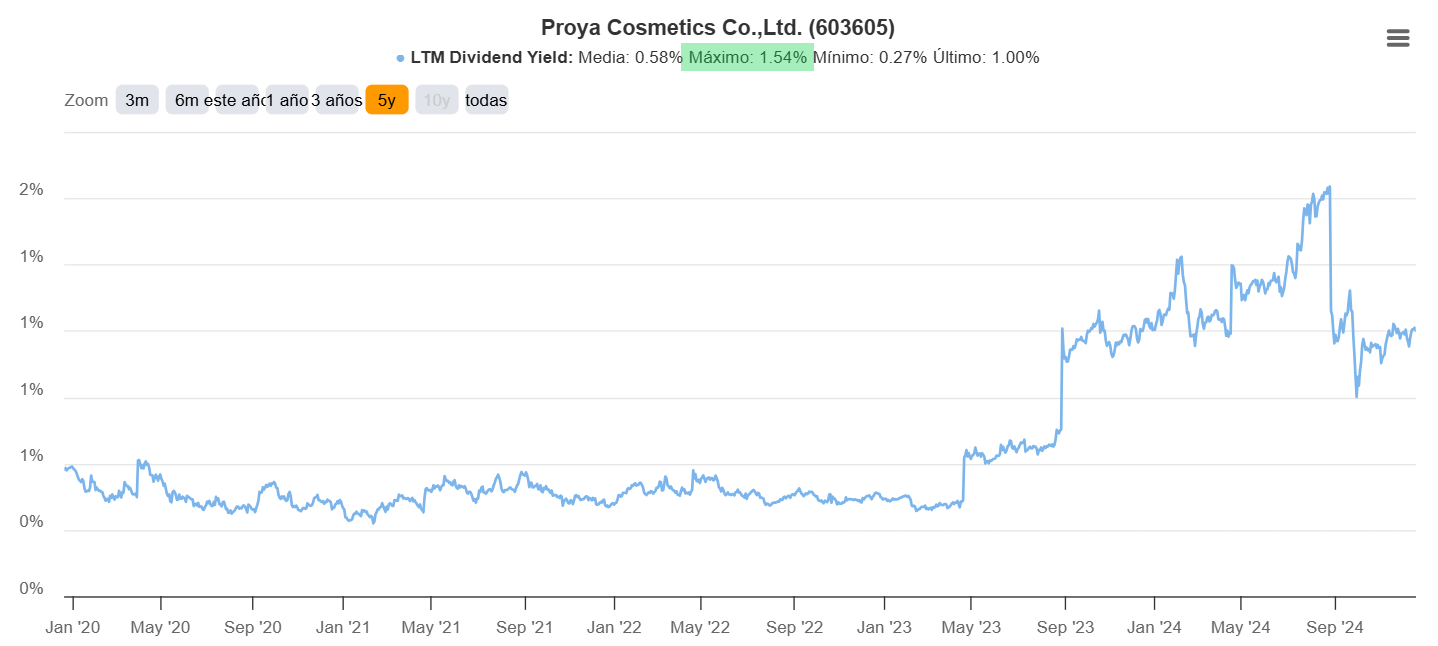

Proya Cosmetics (603605 en Shanghai)

Proya Cosmetics es una empresa de belleza y cuidado personal, investiga, desarrolla, produce y vende cosméticos en China. La compañía ofrece productos para el cuidado de la piel, maquillaje y productos para el cuerpo y el cabello bajo las marcas Proya, TIMAGE, Off&Relax, Hapsode, CORRECTORS, INSBAHA, UZERO y Anya. Comercializa sus productos a través de distribuidores, tiendas franquiciadas y grandes almacenes, así como mediante comercio electrónico.

Los ingresos de Proya crecieron un 39% en el año 2023. El Beneficio Neto de 2023 fue récord, alcanzando 1.193 millones de Yuanes.

Notable aumento del monto repartido en dividendos.

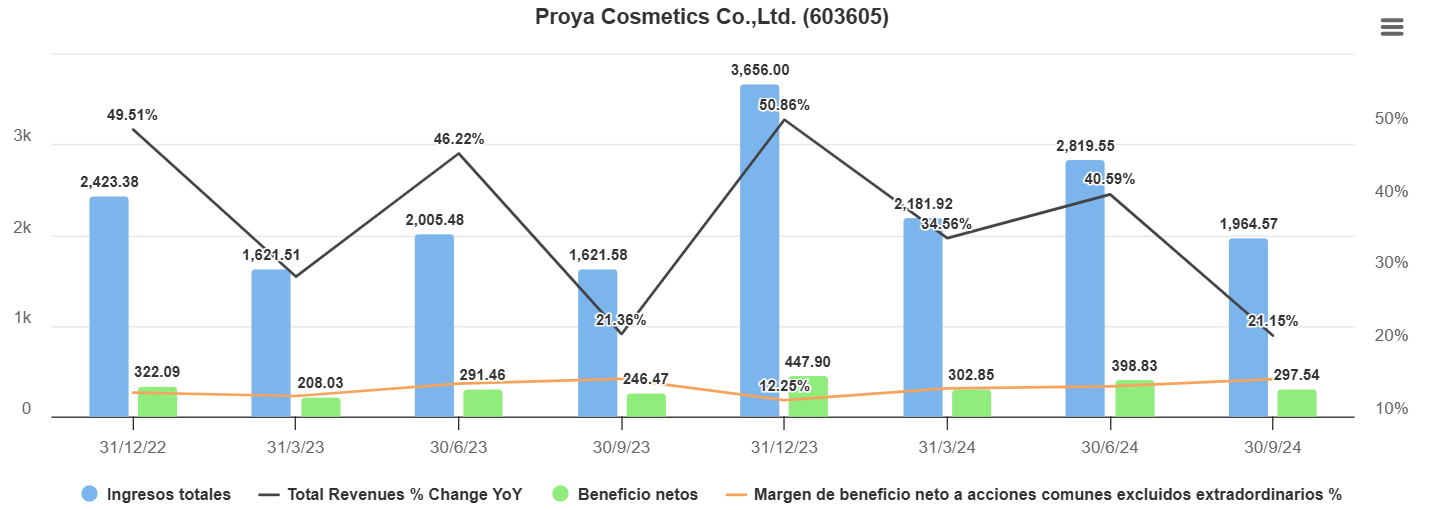

El crecimiento de los ingresos en el último trimestre disminuyó a un 21% interanual. El margen de Beneficio neto en torno al 15%.

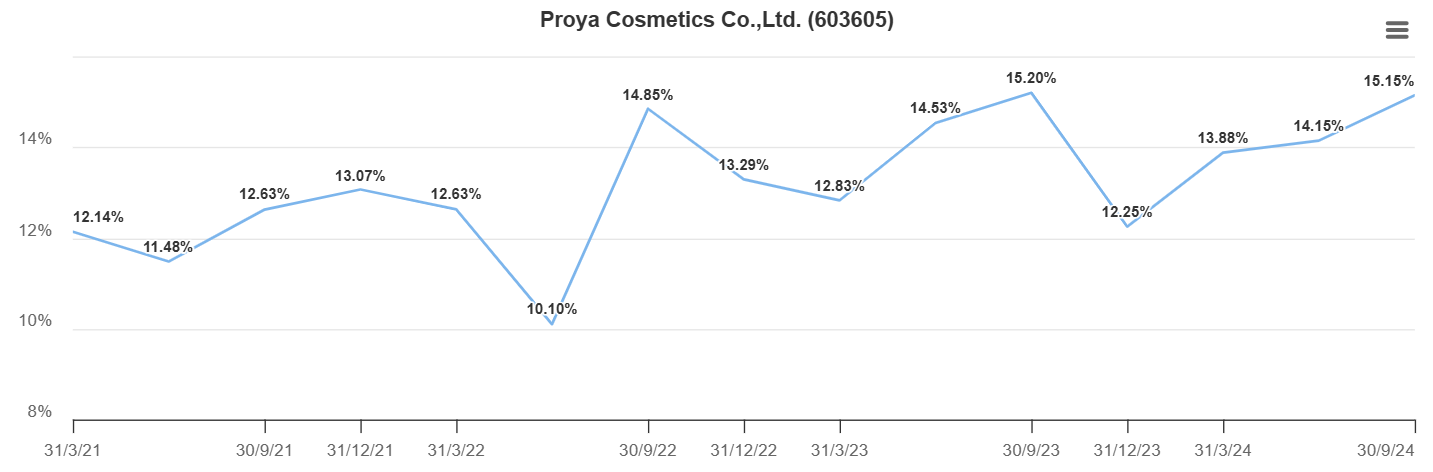

El margen de beneficio neto desde 2021 se mantuvo entre el 10 y el 15%.

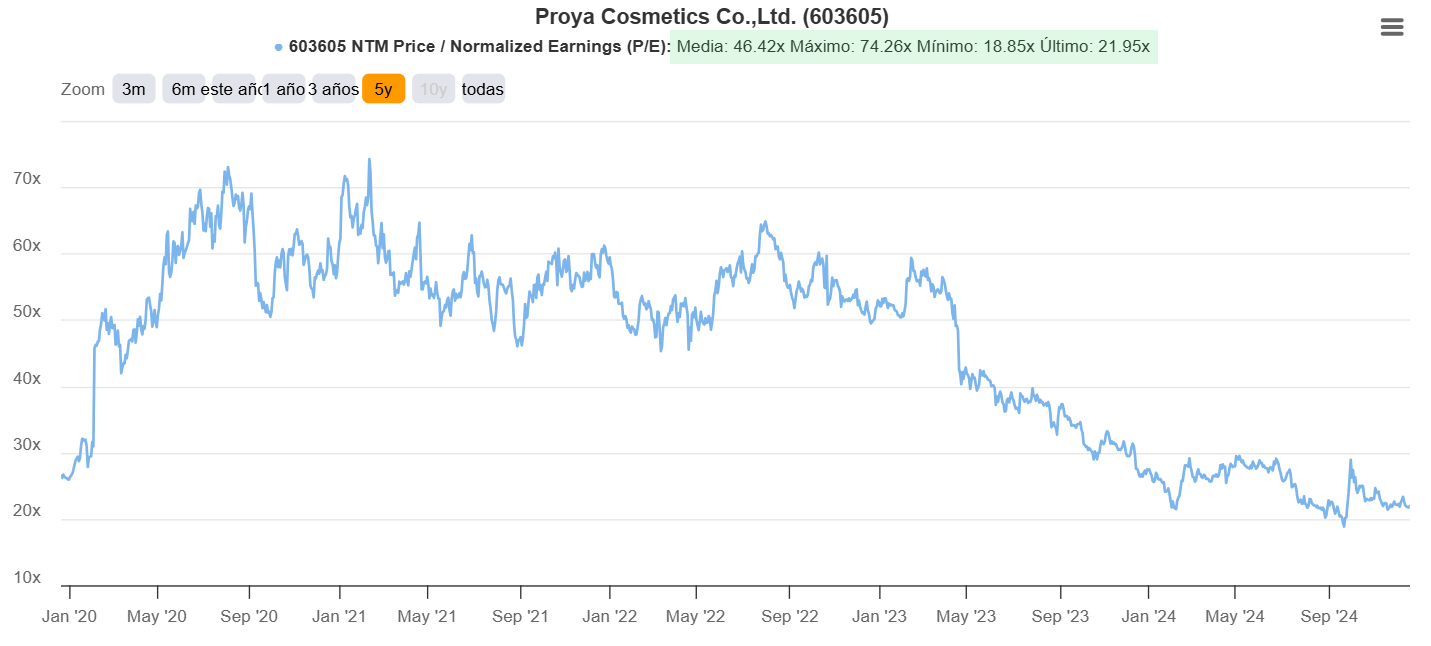

Durante los últimos 5 años, el PER de Proya alcanzó un máximo de 74 y un mínimo de 18. Actualmente cotiza a 21,95 años de Beneficio Neto.

El rendimiento del dividendo durante los últimos 5 años nunca superó el 1,54%.

Las acciones de Proya subieron un 98% los últimos 5 años, en yuanes.

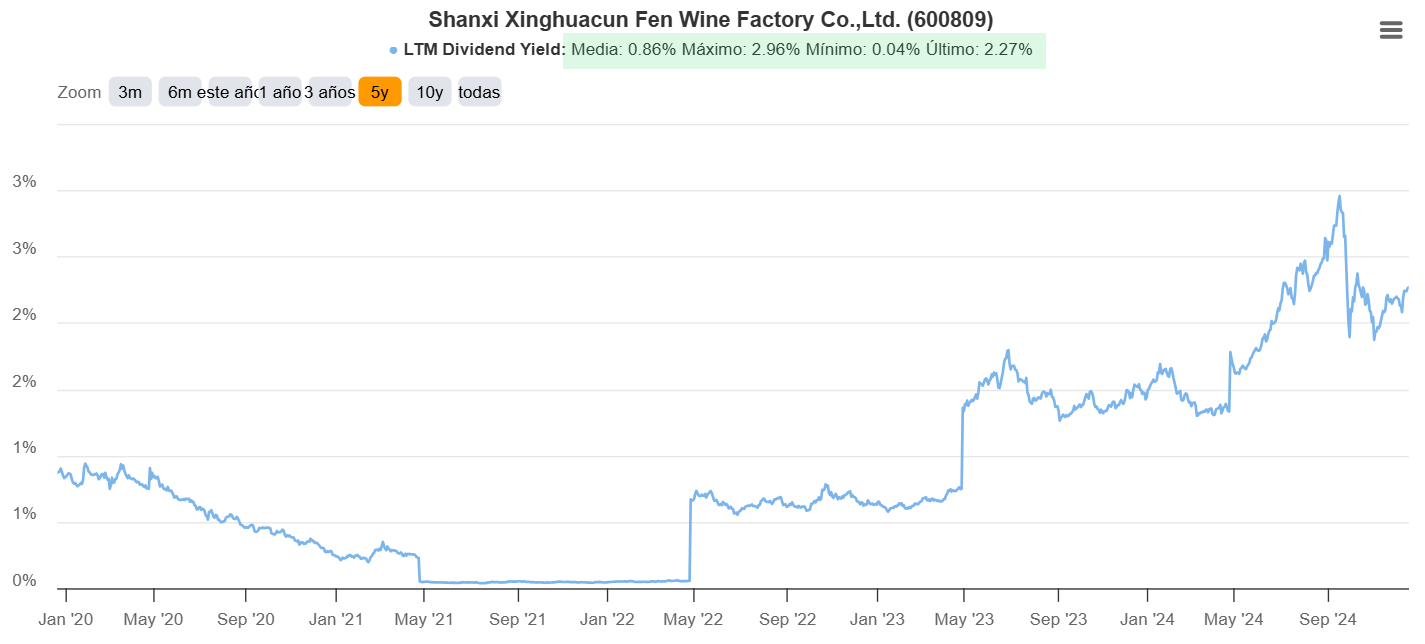

Shanxi Xinghuacun Fenjiu Distillery (600809 en Shanghai).

Shanxi Xinghuacun Fenjiu Distillery se transformó en sociedad en diciembre de 1993 y cotizó en la Bolsa de Valores de Shanghái en enero de 1994, convirtiéndose en la primera acción de licor chino y la primera acción de Shanxi. La empresa se dedica principalmente a la producción y comercialización de los prestigiosos licores chinos Fenjiu y Zhuyeqing. Es una de las mayores bases de producción de licores de alta calidad en China. La empresa, ubicada en el pueblo Xinghuacun, abarca un área de más de 4.500 acres y cuenta con más de 12.000 empleados. Sus productos están disponibles en las 34 provincias, ciudades y regiones autónomas de China, incluyendo regiones administrativas especiales, y en más de 50 países y regiones como Estados Unidos, Reino Unido, Australia y Japón. Además, dispone de más de un millón de puntos de venta terminales y una base de cultivo de granos de más de 1.100.000 acres en Shanxi, el noreste de China, Mongolia Interior, Gansu y Hebei. La cultura de Fenjiu tiene una rica historia y es una parte integral de la cultura de los comerciantes de Shanxi, compartiendo raíces con la cultura del río Amarillo. Hace 1.500 años, durante la dinastía Qi del Norte en la era de las Dinastías del Norte y del Sur, Fenjiu fue seleccionado como el licor oficial de la corte imperial por el emperador Wu Cheng de Qi, marcando su primera fama registrada en las crónicas históricas. Más tarde, el famoso poema del poeta de la dinastía Tang Du Mu, "¿Dónde está la taberna? El pastor señala hacia Xinghuacun", consolidó aún más su reputación. En 1949, se fundó la destilería Xinghuacun Fenjiu de Shanxi, y Fenjiu y Zhuyeqing se convirtieron en los licores oficiales para el banquete de la Primera Conferencia Consultiva Política del Pueblo Chino y la ceremonia de fundación de la República Popular China. En los últimos años, la empresa ha adherido a su posicionamiento de marca: "Calidad pura como base, cultura histórica como esencia". Ha fortalecido constantemente su construcción de marca y posee tres marcas registradas nacionales: "Xinghuacun", "Zhuyeqing" y "Fen". Aprovechando su rica herencia cultural e histórica, se centra en la estrategia de ser "la fuente del licor nacional, el origen del aroma puro y la raíz de la cultura", consolidando a Fenjiu como la marca líder de licores históricos y culturales en China. La antigua fábrica de licor de Xinghuacun Fenjiu está protegida como un sitio de patrimonio cultural nacional y ha sido incluida en la lista de candidaturas al Patrimonio Mundial. Las técnicas de destilación de Fenjiu están reconocidas como un patrimonio cultural inmaterial a nivel nacional, mientras que las técnicas de infusión de Zhuyeqing son un patrimonio cultural inmaterial a nivel provincial.

En el año 2023 el crecimiento de los ingresos fue del 21,8% interanual, por debajo del pico del 42% de 2021. El Beneficio Neto alcanzó los 10.438 millones de Yuanes.

El dividendo ha crecido mucho estos últimos años. En 2021 entiendo que repartieron un dividendo en acciones.

El crecimiento de los ingresos el último trimestre fue el más bajo de los últimos años. No obstante, el margen de beneficio neto durante 2024 no bajó del 29%.

El PER promedio de Fenjiu de los últimos cinco años es de 52. El mínimo en 14,92. Actualmente se encuentra en 19.

El rendimiento máximo del dividendo los últimos 5 años fue del 2,96%.

Las acciones de Fenjiu aumentaron un 124% los últimos 5 años, sin tener en cuenta los dividendos. La acción bajó un 60% desde su pico de 2021.

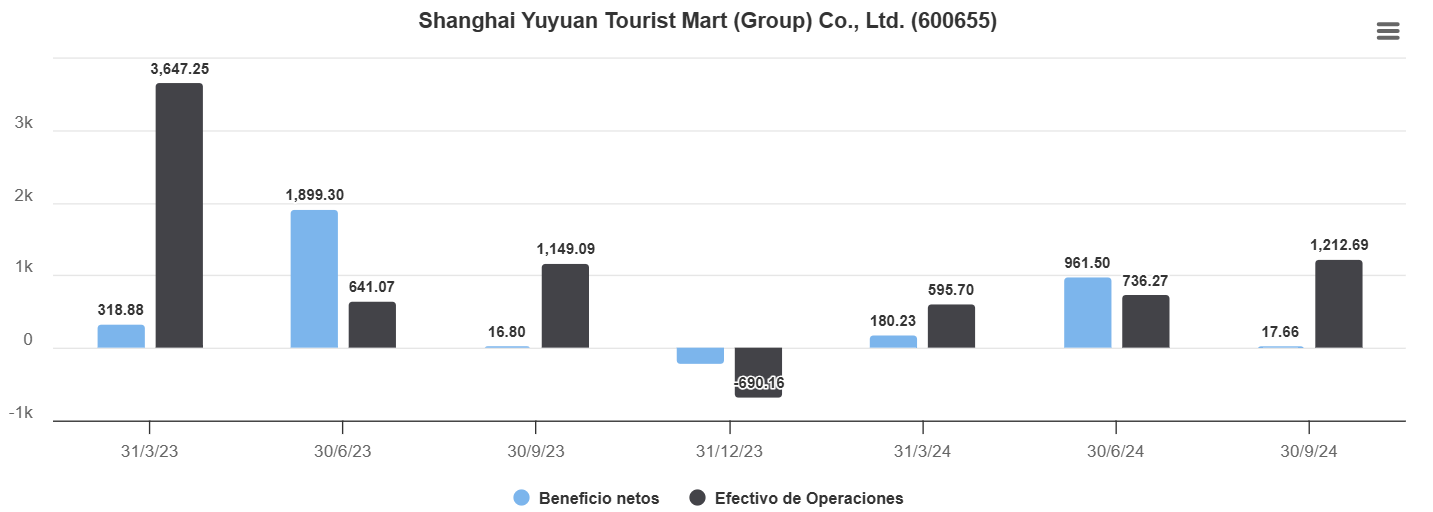

Shanghai Yuyuan Tourist Mart (600655 en Shanghai)

Shanghai Yuyuan Tourist Mart se dedica a actividades de mayorista, minorista y bienes raíces en China. La empresa participa en la producción, distribución al por mayor y venta al por menor de productos de joyería de oro, plata, platino y diamantes, así como jade, artes y artesanías; opera grandes almacenes; gestiona negocios de catering y restaurantes; y proporciona materiales y productos químicos, materiales metálicos, materiales de construcción y decoración, y muebles. Ofrece servicios de gestión de empresas de catering, gestión empresarial, inversión y gestión de activos, consultoría social y económica, organización de eventos a gran escala y servicios de exposiciones. También participa en el desarrollo y operación inmobiliaria, alquiler de propiedades propias, gestión de propiedades, actividades de comercio electrónico, importación y exportación de diversos bienes y tecnologías, así como en operaciones de hotelería y turismo; actividades de comercio de tránsito y comercio compensatorio; y negocios de consignación. La empresa fue fundada en 1896 y tiene su sede en Shanghái, China.

Me parece interesante tomar este Holding que, a su vez, pertenece a otro gran holding: Fosun. Muchos de sus negocios son de sectores que se suele hablar mucho en la comunidad inversora: restauración, joyería, relojes de lujo, cosmética. Yuyuan ha tenido problemas los últimos años, en parte por su exposición al sector inmobiliario. Vamos a ver cómo valora el mercado a este Holding en la bolsa de Shanghai.

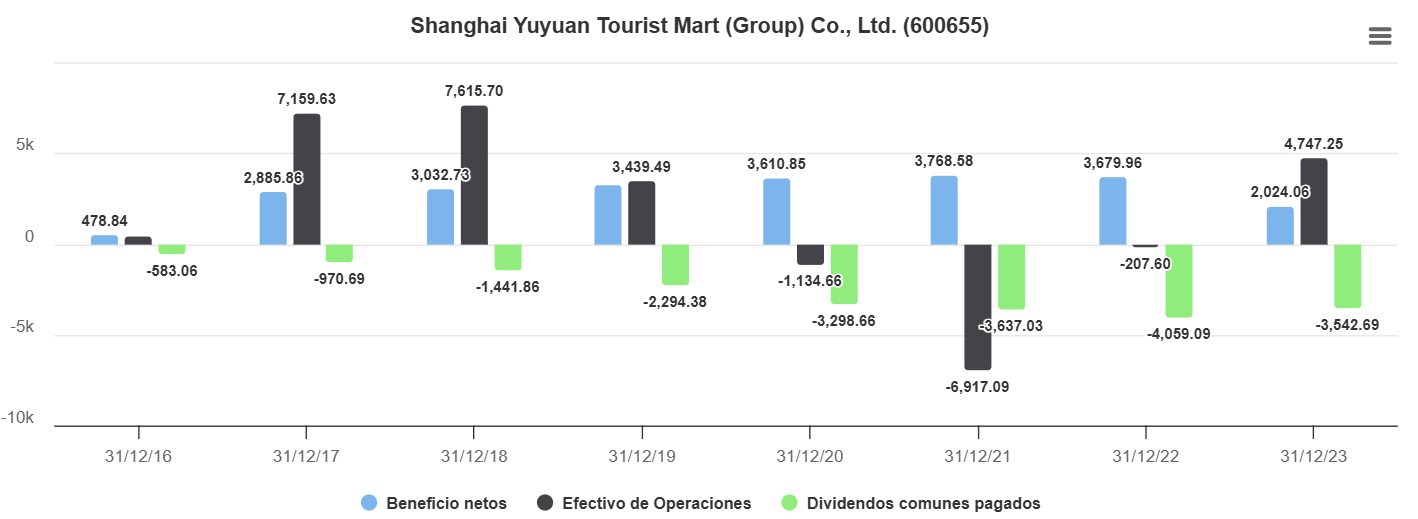

Los ingresos en el año 2023 crecieron un 15,8%. El Beneficio Neto disminuyó.

El flujo de caja operativo ha tenido sus altibajos. El dividendo se mantiene estable.

La deuda neta equivale casi a la capitalización de mercado.

El año 2024 ha sido malo. Los ingresos los últimos 2 trimestres se redujeron entre un 20 y un 29% y el Beneficio Neto se redujo considerablemente.

Pero no así el flujo de caja operativo. La empresa requiere mirar detenidamente los motivos por los cuales el Beneficio Neto disminuyó tanto y el Flujo de caja operativo creció.

Producto de los resultados y la abultada deuda, el dividendo para el año fiscal 2023 se redujo a 0,19 Yuanes.

Me parece bien ver el rendimiento del dividendo de esta empresa por las fluctuaciones a nivel Beneficios y flujo de caja operativo. El rendimiento del dividendo, con todos los problemas que tiene a nivel valoración de propiedades y menos ventas de sus negocios, y luego de haberlo reducido a 0,19 Yuanes, es del 2,92%. Con un máximo de 5,83% y un mínimo del 2,03% durante los últimos 5 años.

El precio de las acciones de Yuyuan disminuyó un 16% durante los últimos 5 años, sin tener en cuenta los dividendos.

Tengamos en cuenta que la empresa está teniendo un 2024 flojo a nivel resultados. Es decir, no sería raro que veamos otra reducción del dividendo, y aún así la acción está positiva en el año.

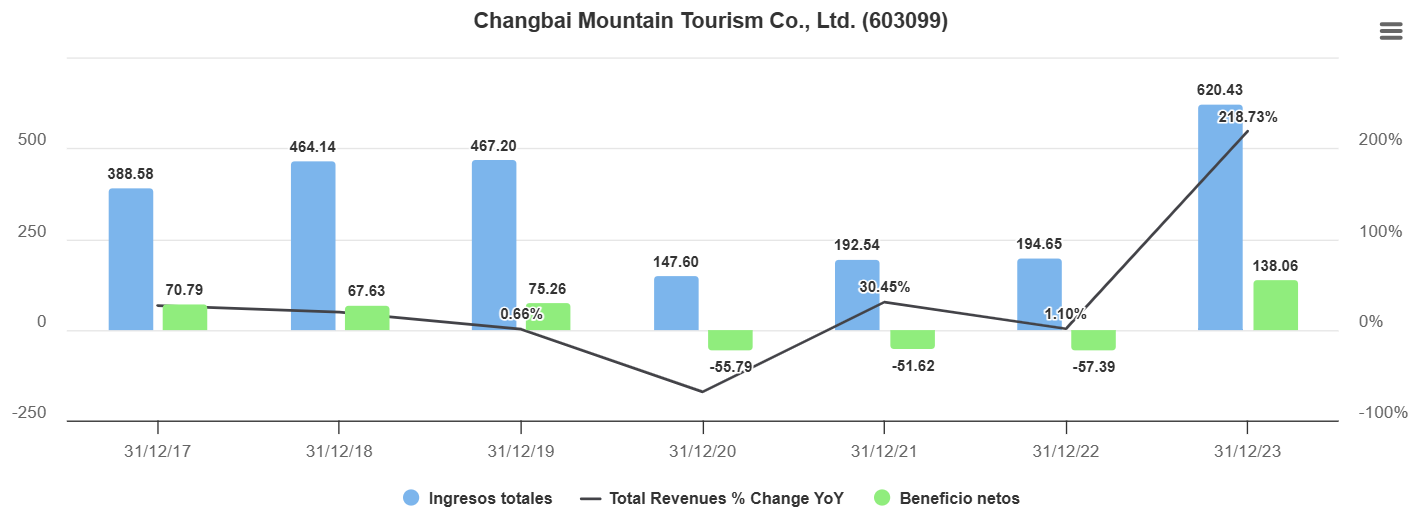

Changbai Mountain Tourism (603099 en Shanhghai).

Changbai Mountain Tourism opera en la industria del turismo en China. La empresa se dedica al transporte de pasajeros turísticos, el desarrollo de aguas termales, la gestión hotelera, la administración de agencias de viajes, la gestión de lugares turísticos y otras actividades en las Montañas de Changbai.

Al ser una empresa de turismo, tenemos el agujero del Covid durante los años 2020, 2021 y 2022. Los Ingresos de 2023 estuvieron muy por encima de los ingresos del año 2019, el Beneficio Neto también.

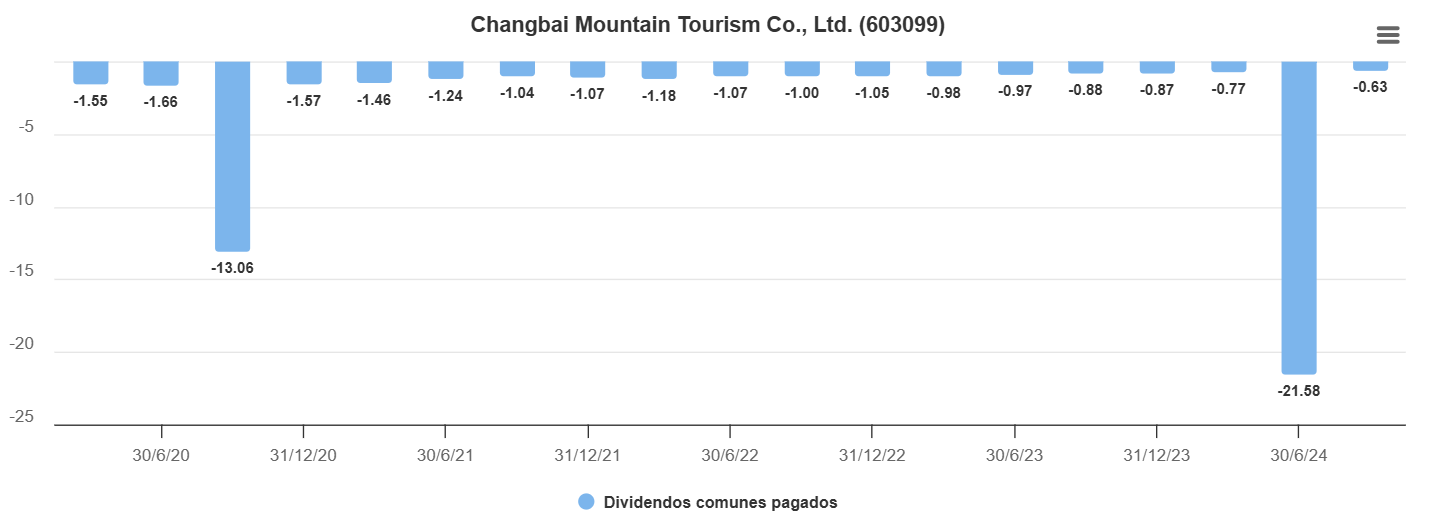

Buen crecimiento del flujo de caja operativo. Mismo agujero en los dividendos por la pandemia.

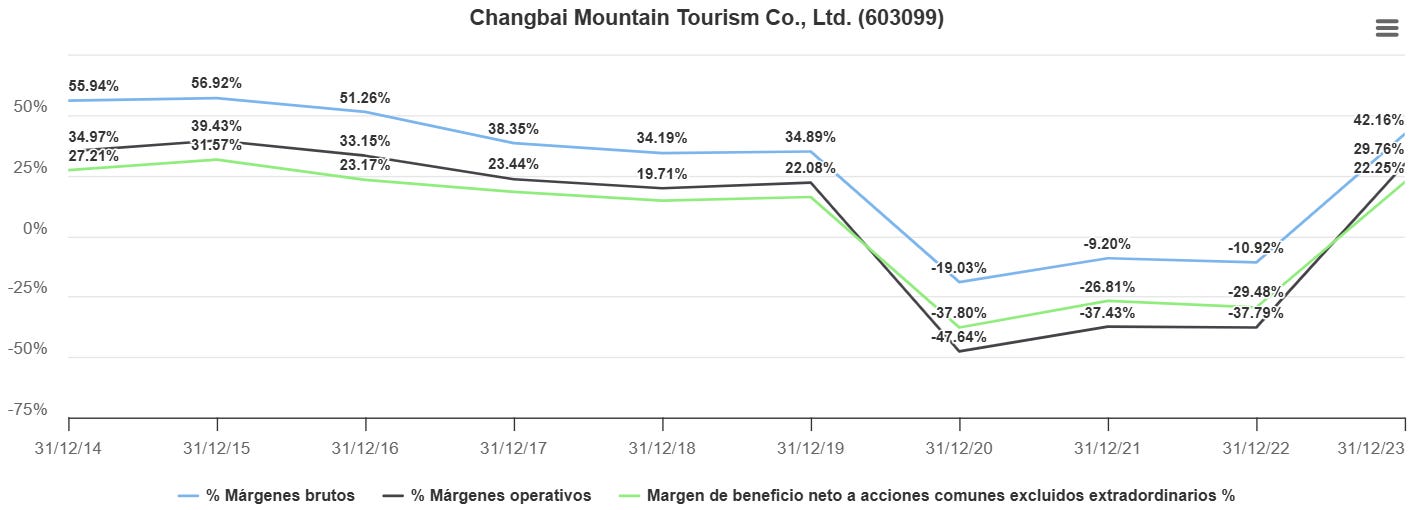

Interesante ver el gráfico de los márgenes de los últimos 10 años.

Para el año fiscal 2023 volvió a repartir dividendos, con un monto por encima de lo repartido antes de la pandemia.

El negocio tiene clara estacionalidad, siendo el trimestre de septiembre el mejor del año. Los ingresos aumentaron un 3% interanualmente.

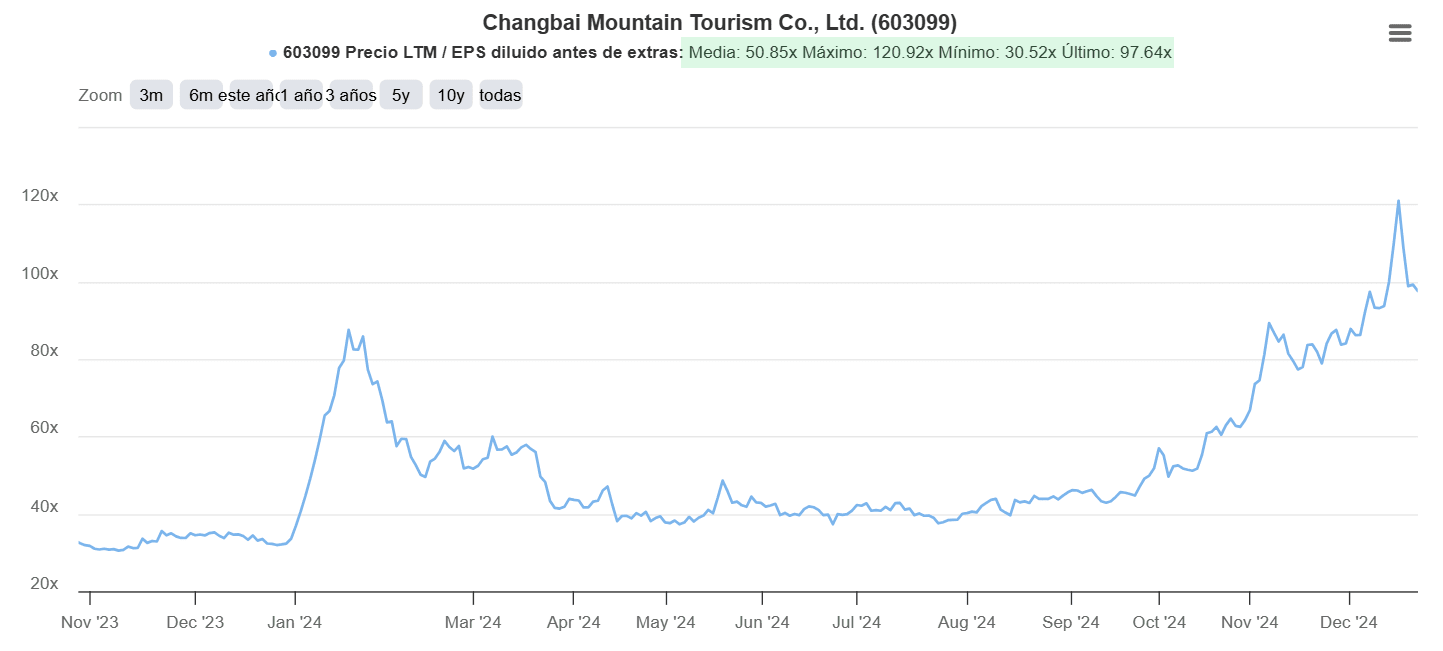

Para ver la valoración, recorté los períodos de antes y después de la pandemia, es decir, eliminando esos años donde hay pérdidas que no deberían ser recurrentes en un futuro. En el período pre pandemia, el PER promedio es de 38. El Minimo de 27,29. El anterior a empezar a reportar pérdidas, de 53.

Desde que se normalizaron las operaciones, el PER medio es de 50, el máximo de 120 y el último PER es de 97.

En la bolsa de Shanghai podemos encontrar una empresa de turismo de la provincia de Jilin que cotiza con expectativas por encima de las que cotiza Nvidia en Estados Unidos, y no muy lejos de las expectativas con las que cotiza Tesla.

El máximo rendimiento del dividendo de esta empresa fue del 0,62%.

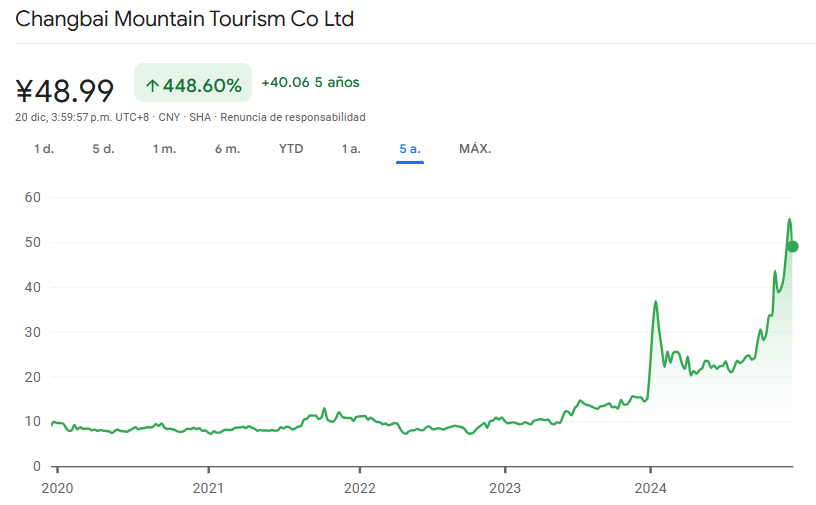

Las acciones de Changbai Mountain Tourism subieron un 448% los últimos cinco años.

CONCLUSIONES

Al empezar a ver los negocios, uno se encuentra siempre lo mismo en el horizonte: un negocio que genera ingresos, costos, paga dividendos, deuda y la obligación de ponerse a trabajar como inversor en su investigación. Uno de las dificultades para estas empresas es que presentan sus resultados en chino y hay una parte de desconocimiento natural sobre su contexto y cultura que claramente es más complicado de comprender por el hecho de vivir en una sociedad distinta. Forma parte del trabajo tratar de entender, dentro de lo que se pueda, esas diferencias.

Hay miles de empresas en las bolsas de china continental: “¿Las analizaste todas para escribir esto?”. No. Si me traen empresas de China continental cotizando a un PER menor a 10, con dividendos por encima del 10% y creciendo a largo plazo como estas empresas que traje, con gusto las reviso.

Siempre surge la pregunta como inversor “en China”: ¿En qué bolsa conviene invertir?. ¿Hay oportunidades en Hong Kong? Las hay y muchas, no sin trabajo previo de investigación. ¿Las empresas chinas que cotizan en bolsa en Estados Unidos presentan oportunidades? Seguramente. Al fin y al cabo dependerán de su negocio, que generen caja, que crezcan, repartan dividendos o que recompren, y de que el Gobierno chino no haga cosas que alimente el prejuicio occidental hacia China. Pero también hay buenos negocios que merecen ser investigados en China continental. Lo curioso es que en Shanghai y Shenzhen uno se expone al humor del inversor chino, a otras valoraciones de los negocios, no al prejuicio y descuento del inversor occidental. Un buen negocio que crece y tiene expectativas de crecer vale PER 30 es la normalidad. Los chinos no regalan sus activos en las bolsas de China continental: Si la empresa crece, el negocio es sólido, aumenta su generación de efectivo, no va a valer PER 10, vale mucho más. Tendemos a creer que todo lo chino está barato y regalado, eso podrá parecer cierto haciendo jugar a los activos chinos de visitante y con la cancha inclinada. Cuando juegan de local hasta podemos encontrar que hay burbujas. Vaya como ejemplo la empresa de turismo de Changbai.

Vaya como excepción: El único sector cotizando a PER bajo son los bancos.

Espero que les haya gustado. Saludos y ¡Feliz Navidad!

Interesante José, gracias.

Hay 150 empresas que cotizan en China y Hong Kong, y todas las empresas son mas baratas en Hong Kong. Los descuentos en HK hasta 76% en este momento!

Mira esta página:

http://www.aastocks.com/en/stocks/market/ah.aspx?sort=5&order=1&filter=3

En mi opinión, olvídate de China y concéntrate solamente en Hong Kong, básicamente lo que ya estabas haciendo :-)

Saludos desde Holanda

Gran reflexión José