Invirtiendo en India.

India Capital Growth: $IGC en la bolsa de Londres.

En enero de este año hice un repaso del desempeño durante el año 2024 del fondo indio que tengo en cartera desde hace algunos años1. El año pasado lo había presentado en un programa de domingo junto al Capi2. Quiero traer ahora un pequeño repaso de los resultados del año fiscal 2025, finalizado el 31 e marzo, de las principales posiciones del fondo. Me parece interesante porque, como inversor, representa un plus de trabajo respecto a lo que implica la inversión pasiva.

Actualmente el fondo India Capital Growth mantiene 38 posiciones, todas ellas en empresas que cotizan en las bolsas de India. El valor liquidativo del fondo (NAV) corresponde a la suma del valor total de sus participaciones. Las acciones del fondo suelen cotizar con un descuento respecto al NAV que oscila entre el 5% y el 12%. Actualmente, dicho descuento es del 8%.

En lo que va del año, las acciones del fondo llevan una caída del 11,6% en GBP. En los últimos 5 años, han subido un 241%, contra una subida del 181% del ETF de small caps indias.

El crecimiento del NAV en 5 años está por d.ebajo del benchmark: S&P BSE MidCap TR.

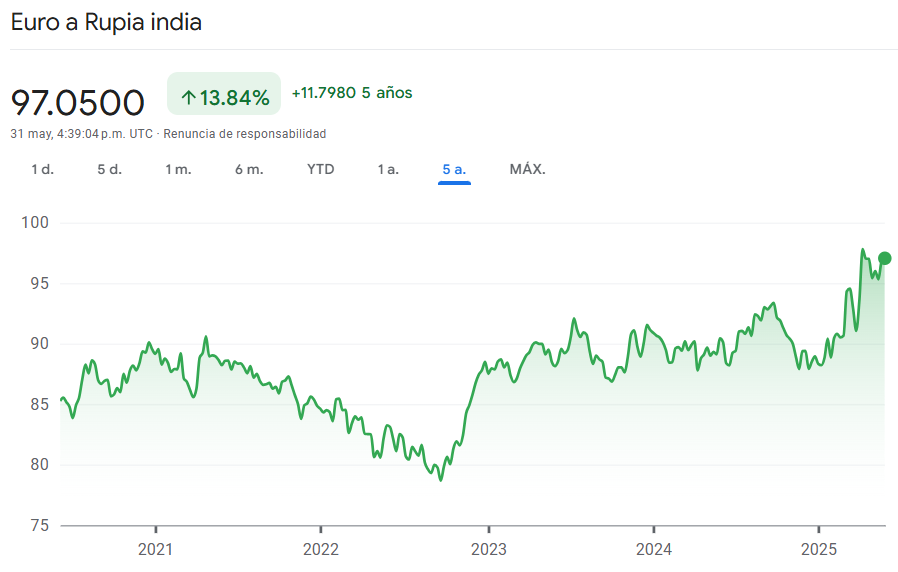

También me parece interesante destacar que la rupia india se ha devaluado un 13,8% en relación al euro los últimos 5 años. Es decir, no han sido años malos para el valor de la moneda India.

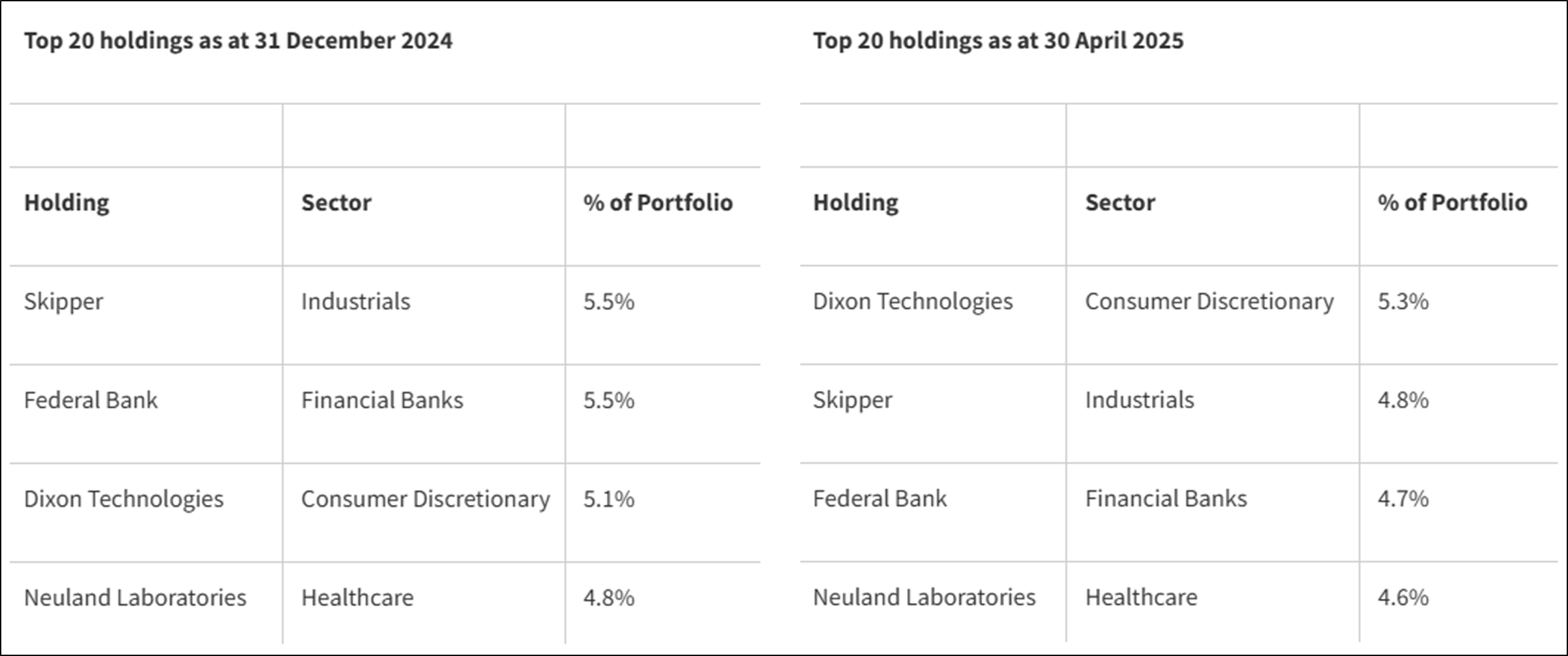

Las 4 principales posiciones del fondo al 31 de diciembre de 2024 son las mismas que tiene actualmente: Dixon Technologies, Skipper, Federal Bank y Neuland Laboratories. En India, generalmente los años fiscales cierran el 31 de marzo. Voy a repasar aquí los resultados anuales y novedades de estas 4 posiciones.

Dixon Technologies se dedica a la prestación de servicios de fabricación electrónica en la India y a nivel internacional. La empresa ofrece servicios de diseño original (ODM) y fabricación de equipos originales (OEM) para productos electrónicos de consumo, incluidos teléfonos móviles, electrónica de consumo, que incluye televisores LED y refrigeradores, electrodomésticos, como lavadoras, productos de iluminación, productos de telecomunicaciones y redes, incluyendo dispositivos de acceso inalámbrico fijo 5G, hardware de TI, como laptops, tablets, servidores, PCs de escritorio y sus componentes. La empresa fue constituida en 1993 y tiene su sede en Noida, India.

Dixon presentó resultados del año fiscal finalizado el 31 de marzo de 2025.

Los ingresos crecieron 119% hasta las 38.880 crores3 de rupias.

El beneficio neto descontando intereses de minoritarios aumentó un 92% hasta las 706 crores de rupias.

El Margen Neto mejoró de 2,1% a 2,2%.

La evolución de los ingresos tuvo un incremento constante los últimos años hasta llegar a los 38.880 crores de este año.

Por un lado, tenemos que aclarar que ese incremento viene en parte por la adquisición del 50% de Ismartu India Private Limited, que contribuyó con 4.045 crores en el segmento Mobile & Other. Es decir, que aún descontando esa adquisición, el crecimiento de los ingresos es muy importante, en torno al 100%.

El principal motivo para el aumento de los ingresos fue el crecimiento masivo del segmento de Mobile & Other. Los volúmenes de smartphones crecieron un impresionante 338%, pasando de 6,4 millones de unidades en el año fiscal 2024 a 28,3 millones en el año fiscal 2025. Este aumento fue impulsado por la profundización de las colaboraciones con marcas globales líderes como Motorola (incluyendo exportaciones a Norteamérica), Longcheer, Xiaomi, Compal y las marcas del Grupo Transsion a través de Ismartu (itel, Infinix, Tecno, Nothing), así como un nuevo socio como NxtCell para Alcatel.. También se menciona una próxima JV con Vivo. Dixon Technologies no solo ensambla teléfonos, sino que participa activamente en el proceso completo de fabricación (EMS) para una variedad de marcas chinas, manejando grandes volúmenes de producción. En la Conference Call no hicieron mención al tema aranceles de Trump, solo dijeron que hay "escenario geopolítico en evolución" y el enfoque en las exportaciones a Norteamérica, donde esperan aumentar considerablemente el volumen de exportación.

Sobre la cartera de pedidos, destacan puntos muy importantes: Se espera un crecimiento fuerte en volumen para Longcheer. Dicen que la cartera de pedidos para Xiaomi ha "aumentado significativamente" desde el trimestre actual. También comentan que la nueva adquisición, Ismartu, tiene una cartera de pedidos "fuerte". La colaboración con Transsion Group incluye una cartera de pedidos de exportación importante a los mercados africanos. El Grupo Transsion es líder en Africa, con una cuota de mercado de casi el 80% en muchos mercados. Dixon tiene como objetivo fabricar 43-44 millones de unidades para el año fiscal 2026.

Me parece interesante ver como van evolucionando el flujo de caja operativo en conjunto con los gastos de capital. El flujo de caja operativo crece y la empresa simultáneamente invierte. El monto destinado a dividendos es mínimo.

¿Qué planes de inversión hay a futuro?

Están ampliando la capacidad en un 50% para sus clientes principales. Están construyendo una nueva fábrica de casi 1 millón de pies cuadrados en Noida específicamente para la manufactura de móviles.

Están en discusiones activas con socios tecnológicos para la fabricación de módulos de cámara, baterías de iones de litio y carcasas bajo el PLI4 de componentes. Estos componentes generalmente tienen un perfil de margen muy bueno y deberían conducir a una expansión significativa del margen a nivel de empresa.

Están construyendo instalaciones para módulos de pantalla en asociación con HKC, enfocándose en móviles y productos de hardware de TI en la primera fase. La producción en masa se espera para finales del año fiscal actual, con una capacidad inicial de 2 millones de pantallas por mes para móviles, que se ampliará a 4 millones, y 2 millones para portátiles. La generación real de ingresos de esto se espera a partir del año fiscal 2027.

Están ampliando su capacidad en la categoría de frío directo a 2 millones por año, desde 1,2 millones.

La valoración actual por PER de Dixon es de 72 años, según TIKR. El máximo de los últimos 5 años fue de 206 y el mínimo de 48.

En 2021 se podía comprar las acciones de Dixon por un PER de 100 a 2.500 rupias. Actualmente la acción está a 14.680 rupias, con un PER de 72,5. Me parece un fiel exponente de lo que espero de invertir en India: Crecimiento producto de la inversión.

Skipper Limited fabrica y vende estructuras para transmisión y distribución de energía eléctrica, torres de telecomunicaciones y sujetadores en India. La empresa opera a través de tres segmentos: Productos de Ingeniería, Proyectos de Infraestructura y Productos Poliméricos. El segmento de Productos de Ingeniería ofrece torres de transmisión eléctrica. El segmento de Proyectos de Infraestructura proporciona servicios de perforación horizontal dirigida y recubrimiento, así como servicios de ingeniería, adquisición y construcción. El segmento de Productos Poliméricos ofrece tuberías y accesorios de PVC, HDPE, CPVC, UPVC, y SWR, tanques de agua, accesorios de baño y otros productos relacionados. Exporta sus productos a aproximadamente 54 países. La empresa fue constituida en 1981 y tiene su sede en Calcuta, India.

Los ingresos crecieron 41% durante durante el año fiscal 2025. Lleva un CAGR del 39,4% desde 2022. El beneficio neto aumentó de 816 a 1.493 millones de rupias. El margen neto mejoró de 1,47% a 3,23%.

El negocio del segmento Ingeniería fue un motor clave del crecimiento de los ingresos impulsado por una buena ejecución de pedidos nacionales y de exportación.

La cartera de pedidos alcanzó un máximo de 74.584 millones de rupias. La empresa obtuvo contratos importantes de POWERGRID en la India, incluyendo el proyecto HVDC de 800 kV valorado en aproximadamente 500 crores y otros proyectos de alta tensión de 765 kV y 400 kV. Esto reforzó el liderazgo de Skipper en el segmento de transmisión de alto voltaje. Al 31 de marzo de 2025, el 88% de la cartera de pedidos correspondía al mercado doméstico. La empresa logró un avance histórico en el mercado de EE.UU. al conseguir un pedido de 15 millones de USD para suministro de postes de uno de los mayores actores de EPC de la región, sentando las bases para un crecimiento sostenido y expansión en Norteamérica. También aseguraron su primer contrato EPC (Ingeniería, Adquisiciones y Construcción) para subestaciones, marcando una expansión estratégica de su cartera y capacidades de EPC, con un valor de aproximadamente 45 crores.

Está en marcha la adición de 75.000 toneladas métricas por año (MTPA) de capacidad en el segmento de Ingeniería y se espera que esté completamente operativa para mayo de 2025. La capacidad actual es de 300.000 MTPA. La capacidad adicional está diseñada para respaldar el crecimiento futuro en los volúmenes de Ingeniería. Skipper tiene una estrategia clara para aumentar las exportaciones, en parte beneficiándose de la narrativa "China Plus One", es decir, de empresas que pretenden reducir su dependencia de China.

Skipper ve un panorama de demanda muy favorable y sostenido en el sector de Transmisión y Distribución de Energía Eléctrica en India, impulsado por las ambiciosas metas de inversión del gobierno, la necesidad de integrar energías renovables y su propia capacidad para asegurar y ejecutar grandes proyectos en este segmento clave. El Gobierno de la India, a través de la Autoridad Eléctrica Central, ha proyectado una inversión masiva de aproximadamente 9,15 billones de rupias (106.000 millones de USD) en el segmento de transmisión de alta tensión (mayor a 220kV) hasta el año 2032.

El segmento de polímeros tiene una capacidad de 62.000 MTPA y representa solo el 9% de los ingresos. Es interesante que la empresa destaca las oportunidades del segmento a futuro: Proyecto de urbanización: ciudades inteligentes y proyectos de renovación urbana. Transición de tuberías metálicas a tuberías poliméricas en diversos sectores, como la agricultura, la fontanería residencial, los sistemas de alcantarillado y las aplicaciones industriales. Mayor enfoque en la eficiencia del riego por microaspersión y la mejora de la productividad agrícola.

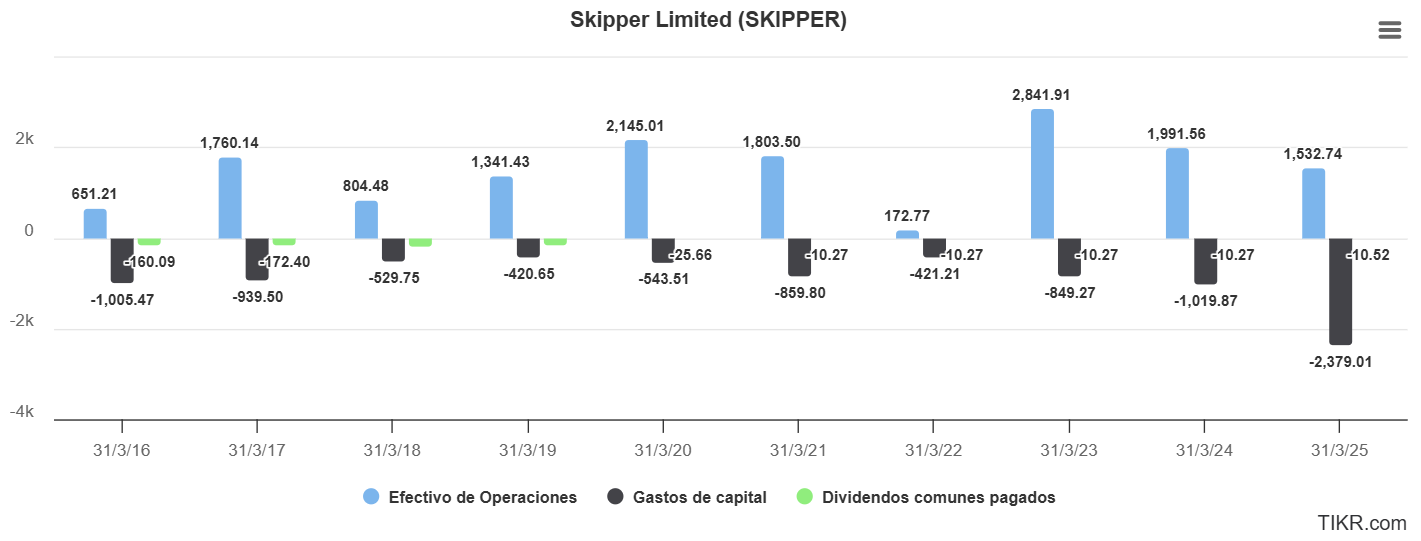

Una parte importante del flujo de caja operativo se destina a Gastos de Capital. El pago de dividendos, muy pequeño.

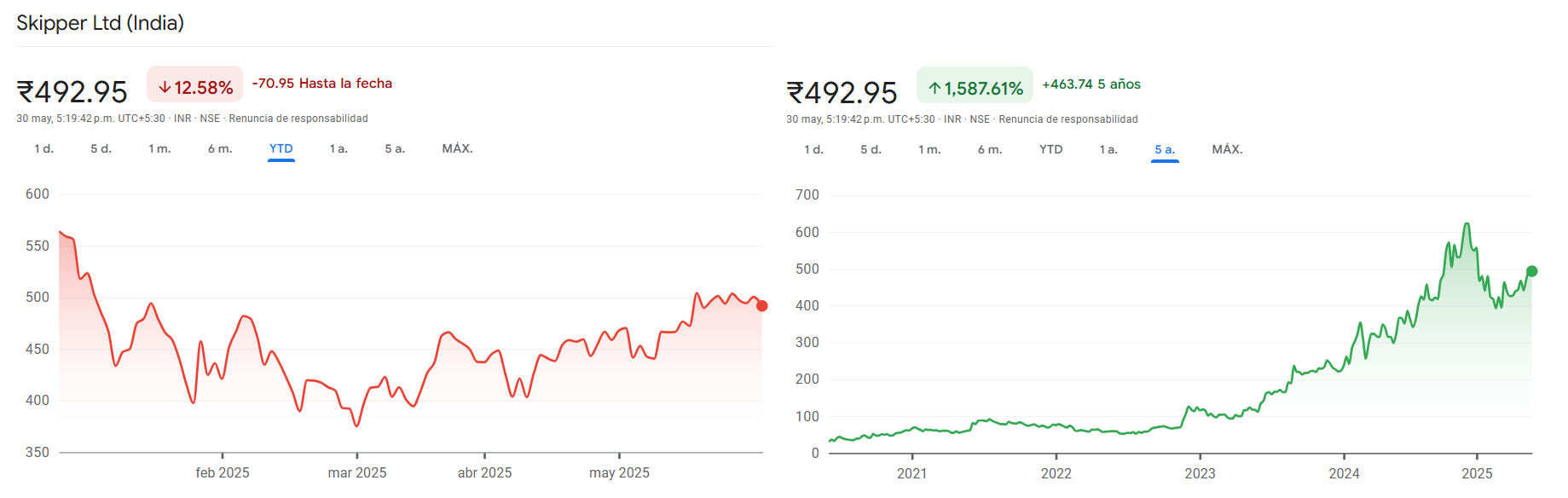

Skipper cotiza actualmente a un PER de 35. El PER máximo fue de 80 en febrero de 2022 cuando valía aproximadamente 70 rupias. Actualmente vale 492 rupias.

Federal Bank ofrece una variedad de servicios bancarios y financieros en India. La empresa opera a través de los segmentos de Tesorería, Banca Corporativa y Mayorista, Banca Minorista y Otras Operaciones Bancarias.

Federal Bank cuenta con 1.589 sucursales, ubicadas principalmente en los estados de Kerala y Tamil Nadu, y tiene 19 millones de clientes.

Los depósitos crecieron un 11% interanualmente y los préstamos 13%.

Me parece interesante ver la evolución histórica del crecimiento de los préstamos y los depósitos.

El CEO mencionó en la Conference Call que se ha intensificado el enfoque en los clientes del segmento medio del mercado. Los préstamos para Vehículos Comerciales/Equipamiento de Construcción crecieron un 35%. Los préstamos de Oro (Gold loans) crecieron un 21% crecieron un 20,4% interanua. Los préstamos Microfinancieros (MFI) crecieron un 19%. Los segmentos de alto rendimiento, como el negocio de Tarjetas, también mostraron un fuerte crecimiento del 19%. El banco planea aumentar el enfoque en préstamos personales a medida que el entorno crediticio se estabilice.

El segmento corporativo de préstamos creció 8%, el comercial un 27% y el minorista 14%. El fuerte crecimiento del 27% en los préstamos de Banca Comercial se debe principalmente al enfoque estratégico del banco en el rentable segmento medio del mercado, donde están adquiriendo una gran proporción de nuevos clientes.

El incremento en los préstamos se atribuye a una ejecución disciplinada de la estrategia que busca impulsar el crecimiento en segmentos específicos (principalmente de rendimiento medio y alto) considerados más rentables y alineados con la construcción de un negocio bancario sostenible a largo plazo

El Net interest margin cerró el año fiscal 2025 en 3,12%, disminuyendo levemente desde los 3,21% de último trimestre del año pasado, en parte debido a factores como los recortes de la tasa de referencia.

Federal Bank dice que la calidad de los activos del banco ha alcanzado su "mejor nivel en una década”. Al 31 de marzo de 2025, el GNPA (Activos No Productivos Brutos) fue del 1,84% de los créditos brutos. El NNPA (Activos No Productivos Netos) fue del 0.44% de los créditos netos al 31 de marzo de 2025. Esta mejora en la calidad de los activos se atribuye a "fuertes recuperaciones y contención de los nuevos préstamos morosos".

Los ingresos netos por intereses aumentaron un 8,2% interanualmente en el cuarto trimestre de 2025. Los ingresos por comisiones aumentaron un 33% hasta un máximo histórico de 1.006 crores, principalmente por el aumento de servicios generales y servicios de banca corresponsal, esto impulsado por un enfoque en la rentabilidad y el volumen en el negocio de remesas.

El beneficio neto aumentó durante el cuarto trimestre de 2025 un 13,6% de 906 crores a 1.030 crores.

También es interesante ver la evolución histórica del Beneficio Neto.

¿Cómo espera crecer el Banco los próximos años? El banco espera que la tasa de crecimiento de los préstamos sea mejor que el 12% visto recientemente. La guía es crecer entre 1.2 y 1.5 veces la tasa de crecimiento de la industria o el crecimiento del PIB nominal en los próximos 3 años. Continuarán acelerando el crecimiento en los segmentos de rendimiento medio. El negocio de tarjetas de crédito (Cards), categorizado como de alto rendimiento, seguirá funcionando fuertemente con crecimiento saludable, impulsado por la adquisición de tarjetas orgánicas y co-branded. En los segmentos de baja rentabilidad (como préstamos hipotecarios y banca corporativa), adoptarán un enfoque matizado, priorizando clientes que ofrezcan una relación y oportunidad de ingresos más amplias en lugar de competir agresivamente solo en precios. En Banca Corporativa, el enfoque se agudiza en los clientes del mercado medio ("mid-market"), donde ya se origina más del 75% de las nuevas adquisiciones de clientes.

El PER de Federal Bank actualmente es de 12. Tuvo un máximo de 12,8 y un mínimo de 5,3 en tiempos del Covid. La acción lleva una subida del 350% en los últimos 5 años.

Neuland Laboratories Limited fabrica y vende ingredientes farmacéuticos activos (APIs) en India, Europa, Estados Unidos e internacionalmente. Los APIs son las sustancias responsables del efecto terapéutico de un medicamento, son el componente clave que actúa sobre el cuerpo para tratar, prevenir o diagnosticar una enfermedad. También ofrece soluciones de fabricación personalizada, así como servicios de síntesis de péptidos. Neuland fue constituida en 1984 y tiene su sede en Hyderabad, India.

Los ingresos de Neuland se generan 45% en Europa y 41% en Estados Unidos. Respecto al tema aranceles, en la Conference Call dijeron: “Si los aranceles llegaran a imponerse, la expectativa de Neuland es que probablemente se trasladarían a sus clientes. La noción básica es que estos costos eventualmente terminarían siendo pasados a los pacientes”.

Los ingresos durante el año fiscal 2025 se redujeron un 4,7%. El beneficio neto se redujo 13,4%.

La principal razón mencionada para esta disminución en los ingresos es el ciclo de vida natural de los productos en el portafolio de la compañía. Algunas moléculas que contribuyeron en el año fiscal 2024 no lo hicieron al mismo nivel en el año fiscal 2025. El Managing Director, explicó que el negocio de Neuland es “inherentemente irregular si se evalúa trimestralmente o incluso anualmente. Esta irregularidad se debe a la naturaleza de su negocio de Desarrollo y Fabricación por Contrato (CDMO) y al negocio de Sustancias para Medicamentos Genéricos (GDS) especializado, que se centra en productos de bajo volumen. Evaluar la trayectoria de Neuland en bloques de 3 años podría ser una medida más precisa”. Señalan que no tienen control total sobre sus cifras, ya que factores como un pequeño cambio en la combinación de productos, las tasas de cambio y los costos de las materias primas pueden contribuir a fluctuaciones. Y agregan que “la visibilidad en la cartera de clientes les da confianza en un mayor impulso de ingresos a partir de la segunda mitad del año fiscal 2026, impulsado por la comercialización del bloque de producción adicional en la Unidad 3”. La Unidad 3 es una instalación de fabricación clave para Neuland Laboratories que, tras ser adquirida y parcialmente comercializada, ha recibido inversiones adicionales y se espera que juegue un papel importante en el impulso de los ingresos y el crecimiento de la empresa a partir del año fiscal 2026.

La utilización de capacidad de la Unidad 3 se encuentra baja, específicamente entre el 30% y el 40%, pero dicen en la Conference Call que los niveles de utilización de la Unidad 3 han comenzado recientemente a aumentar, y se espera que este impulso continúe. Con las inversiones adicionales y la capitalización del bloque de producción adicional en la Unidad 3, se espera una mayor aceleración en su utilización.

Una buena parte del flujo de caja operativo se destina a gastos de capital. Actualmente Neuland está haciendo una inversión importante en su Unidad 1 para crear capacidades de fabricación de péptidos a muy gran escala que actualmente no posee. Esta inversión está respaldada por entre 10 y 15 proyectos de péptidos en su pipeline, lo que muestra una creciente tracción comercial en el área, el potencial del mercado global y el posicionamiento de Neuland como un proveedor destacado en este espacio, particularmente en la India. Al igual que Dixon y Skipper, el monto destinado a dividendos es mínimo.

Neuland cotiza actualmente a un PER de 56. El máximo ha sido de 81 y el mínimo de 15 en 2020.

En el año lleva una bajada del 19%, producto de los resultados. En los últimos 5 años, la mejora de los ingresos y beneficio neto ha hecho subir un 2.849% las acciones de Neuland.

CONCLUSIÓN:

Sigo considerando que, en la medida que no hay acceso directo a invertir en India, este fondo es el vehículo más interesante para obtener exposición al país y su crecimiento. Cada vez que reviso, como en este caso, las empresas que tiene en cartera, me queda claro el criterio de inversión de los gestores del fondo está enfocado en el largo plazo. Acepto valoraciones caras, pero quiero inversión y crecimiento: Mucho del flujo de caja operativo de estas empresas se destina a gastos de capital y poco a dividendos, lo esperable para lograr crecimiento. Siempre recomiendo dar una mirada a exposiciones que brinda el asesor del fondo y se pueden ver en Youtube5.

Esto que he traído es tan solo una parte de lo que se puede investigar sobre estas empresas, pero teniendo en cuenta que en total son 38 y no hay acceso directo, creo que esta lectura por arriba es suficiente para entender la lógica de inversión del fondo viendo lo que va realizando cada empresa. El trabajo más fino se lo dejo al asesor, en quién confío.

Las valoraciones, en líneas generales, siguen siendo bastante altas. Sigo pensando que si hubiera una corrección importante en los precios de la bolsa de India lo único que haría es aumentar la exposición. Hasta ahora la estrategia de esperar correcciones no ha funcionado: mi precio de compra más bajo, allá por el año 2021, fue de 105 GPB y nunca más se ha acercado. Nunca he vendido ninguna acción de IGC que he comprado, solo he aumentado recientemente en una cartera, si no recuerdo mal, a 160 GPB, y eventualmente lo volveré a hacer.

1 croce = 10 millones.