EL SP500 está caro, muy caro. Cuidado Pues.

Da igual la métrica que usemos o la comparación que elijamos, el SP500 está caro "de carallo" y en este artículo vamos a verlo en profundidad.

Todos notáis ese cosquilleo, ese malestar sordo, esa sensación desagradable que suele aparecer cuando miras los datos sobre valoración de los activos bursátiles y estos son más elevados de lo que te gustaría. Ese picorcillo inquietante que te molesta cuando te vas a la cama pero que consigues acallar con un “Time in the market is better than timming the market” o alguna frase motivacional inversora por el estilo.

Esta semana salía el siguiente gráfico de BofA. Es un indicador propio del Banco que evalúa las recomendaciones de los analistas y se debe interpretar de forma contrarian. es decir, cuando los analistas van de FOMO hasta las orejas, lo más probable es que una dura corrección esté en camino.

Como podemos ver en este gráfico, los gestores de activos financieros están invertidos al máximo. All In sin paliativos. Esto muestra su gran confianza en el devenir de la bolsa, pero también muestra que sus arcas están más secas que la mojama y por tanto su capacidad de inyectar nuevo capital a los mercados es nula. No bueno.

A pesar de la falta de liquidez entre los grandes gestores y también entre los inversores retail que están en niveles de exposición a bolsa muy elevados, siempre nos quedarán las recompras. Según Goldman de cara a 2025 podríamos ver un nuevo record de ejecuciones de programas de recompras en el SP500, lo cual supondría una importante entrada de flujo de capital que sin duda ayudará al alza. Al final, los flujos mandan.

Sirva para confirmar el optimismo inversor, este gráfico donde podemos ver como el porcentaje de inversores que esperan ver subidas en el mercado de acciones es el más alto desde los años 90.

Y siendo honestos, los inversores han cumplido con el mítico “Put your money where your mouth is” y en 2024 se han registrado las mayores entradas de capital en el mercado de acciones de toda la historia. Muy por encima incluso de las entradas registradas en 2021. Todo ese flujo de capital entrante ha tenido, sin duda alguna, un importante efecto alcista para las acciones. La pregunta es ¿Estas alzas están respaldadas por los fundamentales de las empresas? Que si, que eso da igual. Mientras siga entrando dinero, los fundamentales “dan igual”. Pero eventualmente, puede pasar, que alguien grite que el emperador está desnudo y entonces, todos iremos corriendo a mirar cual es el P/E del SP500 y nos vamos a quedar con la cara pálida del susto que nos vamos a llevar.

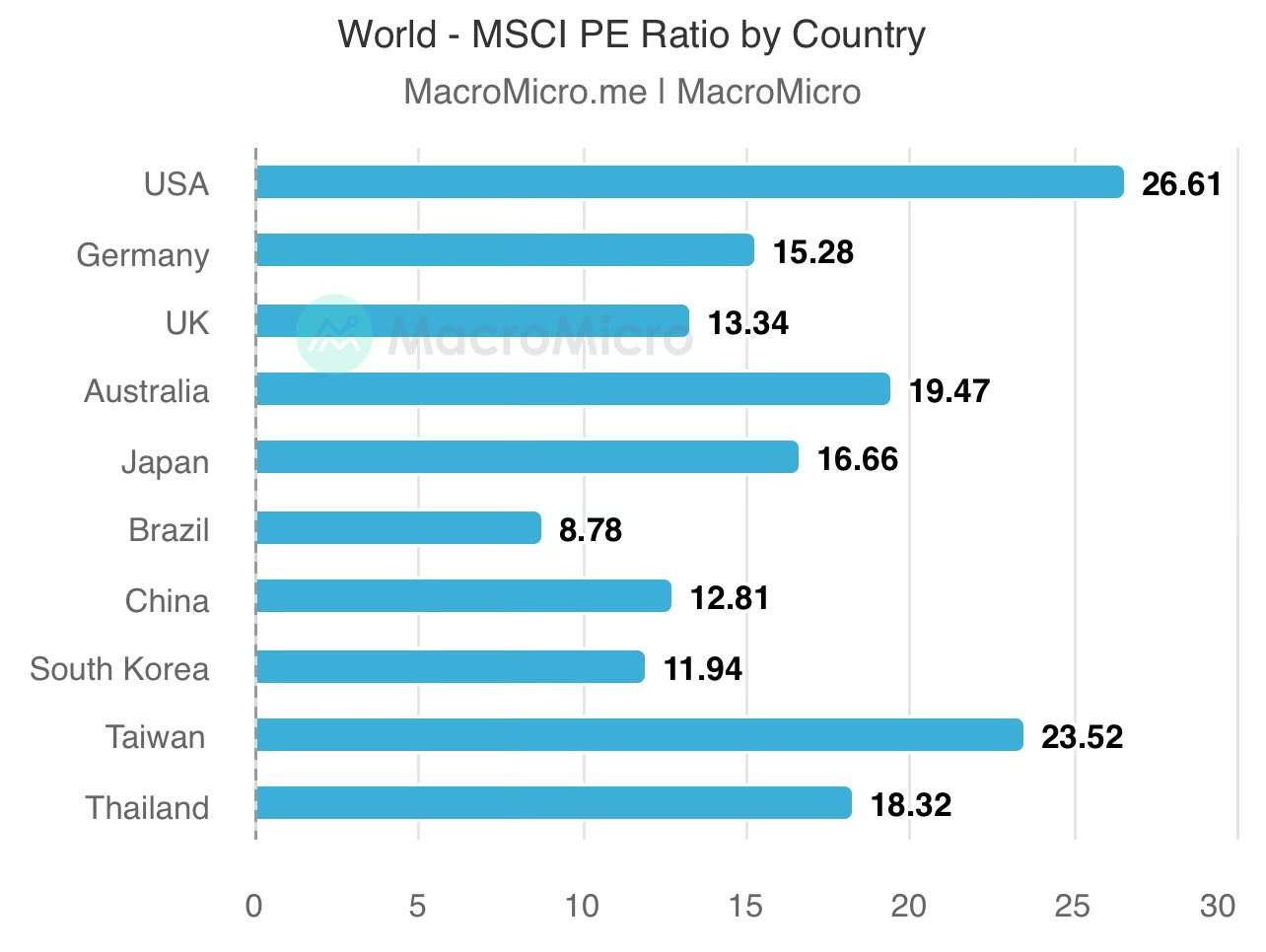

Si revisamos el P/E de las distintas grandes bolsas del mundo, claramente en EEUU tenemos un problema. Un P/E de 26,62 supone una rentabilidad a nivel de beneficios del 3,8%. Rentabilidad a nivel de beneficios, si miramos la rentabilidad por dividendo del SP500 esta no alcanza el 1,25%. Como es cierto que muchas de las grandes empresas del SP500 son empresas de crecimiento para las cuales el pago de dividendos es algo secundario, podemos revisar la rentabilidad por dividendo de los grandes ETF con Dividendos de alto rendimiento de Invesco y Vanguard.

En el caso de Invesco, la rentabilidad por dividendo de su ETF con dividendos de alto rendimiento es del 3,44%, el rendimiento del VYM de Vanguard es del 2,85%.

Y si, el problema es que el rendimiento del Bono USA a 10 años está en el 4,21%. Motivo por el cual, tiene poco sentido correr el riesgo de comprar acciones dividenderas USA, cuando podemos comprar bonos que nos dan un rendimiento superior con un riesgo inferior.

Pero revisemos otras métricas. El P/E forward del SP500 está en 22,18 veces. estos son niveles no vistos desde el año 2000.

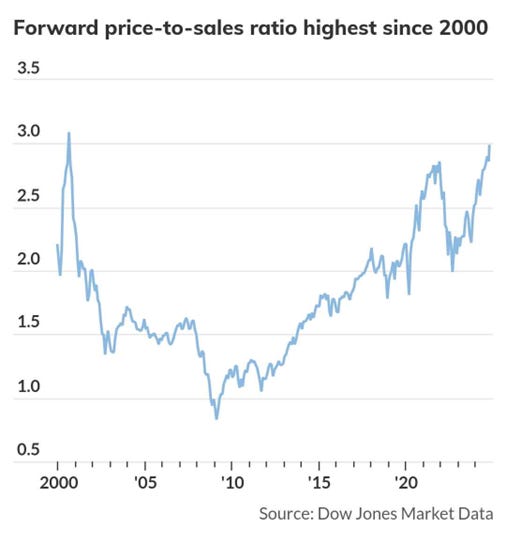

Si miramos el Precio del Sp500 en relación al nivel de ventas futuras de sus empresas, la situación alcanza máximos históricos, incluso por encima de la burbuja.com del año 2000.

El indicador Buffett que mide el peso de la Capitalización Bursátil del total de las acciones cotizadas en las bolsas de EEUU frente al PIB del país, está a su vez, en zona de máximos históricos, superando a los anteriores máximos registrados en 2021.

Si miramos el P/E ajustado cíclicamente, teniendo en cuenta la inflación, nos encontramos con que, si bien el resultado es altísimo, no alcanza los máximos históricos del año 2000. Pero si estaría por encima de 1929 y prácticamente de 2021. Danger.

Pero bueno, para terminar con una nota positiva que sepáis que Noviembre es el mes en el cual la bolsa sube más pero Diciembre es el mes en el que más veces sube. En total un 74% de las veces, diciembre termina con un rendimiento positivo.

Por tanto, si bien podemos esperar un mes de Diciembre, más o menos tranquilo. La entrada a 2025 puede ser complicadita. Yo creo, viendo los datos, que es bastante indiscutible que el SP500 está caro “de carallo” pero estoy abierto a que me convencías de lo contrario, os leeré en los comentarios.

¿SP500 caro o nueva paradigma? Ese es el debate.

Un fuerte abrazo para todos.

Atentamente,

Sr.Ciprés

Está caro... El cuerpo pide bonos... ¿Nos salvará el stock picking? El emperador va desnudo, ¿y nosotros? ¿Vamos también desnudos? ¿Y si no somos tan buenos como nos creíamos, y si no éramos nosotros si no el viento de cola?

Nada dura para siempre.

Lo cual no quiere decir que vaya a caer. Es más exceptuando algo inesperado, no veo nada que me haga presagiar una caída. Si acaso un repunte inflacionario o una parada en el recorte de tipos.

Todo muy tranquilo.