Dongfeng Motor Group ($489)

¿La empresa de Hong Kong que más acciones recompra?

Han sido años muy duros para la bolsa de Hong Kong y para la mayoría de las acciones chinas que allí cotizan. Uno de los puntos centrales que los inversores occidentales miramos a la hora de investigar empresas de Hong Kong es el “retorno al accionista”, ya sea por dividendo o por recompra de acciones. Como hemos visto con Ciprés el jueves, el nivel de recompras en las bolsas chinas ha aumentado mucho en 2023 y 2024.

En ese marco, me encontré con el dato de que Dongfeng Motor Group (489) había recomprado hasta el 10% permitido por las reglas de la bolsa de Hong Kong en el último año calendario durante 20231. También observé que había vuelto a recomprar en abril de este año. Con ese dato, en principio favorable, empecé a mirar la empresa, con el objetivo de siempre: compartir aquí detalles de la investigación para que sean el puntapié inicial del que quiera profundizar en su estudio.

LA EMPRESA y SU HISTORIA

Dongfeng Motor Corporation Limited es una automotriz de China. Su predecesor, la Second Automobile Manufacturing Plant, se estableció en 1969. La empresa tiene su sede en Wuhan, provincia de Hubei.

Su principal negocio abarca vehículos comerciales, vehículos de pasajeros, vehículos eléctricos de nueva energía (NEV), ensamblajes de automóviles, partes y componentes, máquinas y equipos. Sus vehículos comerciales (camiones y autobuses) cubren una amplia gama de series, que incluyen vehículos de carga media, pesada, ligera, mini camiones y camiones de conversión para propósitos específicos. Los vehículos de pasajeros incluyen automóviles, SUV, MPV, mini furgonetas y camiones especiales. Además, Dongfeng también ofrece vehículos de nueva energía, que incluyen vehículos híbridos enchufables, totalmente eléctricos y de gas natural.

La empresa desarrolla y comercializa vehículos bajo sus propias marca, como Fengdu, Voyah, Aeolus, así como bajo empresas conjuntas con marcas extranjeras como Dongfeng Honda, Dongfeng Nissan y Dongfeng Peugeot-Citroën (todas a través de la subsidiaria Dongfeng Motor Group). En este últimos años ha avanzado mucho en la producción de Vehículos Eléctricos.

En el Showroom de su Web global se pueden conocer muchas de las marcas y modelos que comercializa Dongfeng2. En la web del mayoritario se pueden ver los modelos de vehículos de nueva energía3.

La empresa está muy ligada a la historia de China: "Como resultado de la ruptura sino-soviética, la producción de camiones militares volvió a estar en el centro de atención, y la construcción de la Second Automobile Manufacturing Plant se incluyó en el tercer plan quinquenal en 1965. La empresa fue fundada oficialmente en 1969 en un pueblo de 100 residentes, que más tarde se convertiría en la ciudad de Shiyan. Esta ubicación remota fue elegida porque su topografía consistía en más de 40 valles poco profundos, lo que permitía que las fábricas estuvieran ocultas, además de estar en la ruta del ferrocarril Xiangyang-Chongqing. Debido a su ubicación remota en el campo con equipamiento limitado, la empresa solo logró producir 200 automóviles para 1972. Entre 1978 y 1985, junto con las reformas económicas chinas basadas en el mercado instituidas por Deng Xiaoping, Dongfeng fue transformada de un fabricante de dos camiones pesados con operaciones y propiedad fragmentadas en una empresa centralmente gestionada y única. Este proceso incluyó la colocación de todas las operaciones de Dongfeng, desde la fabricación de piezas hasta el ensamblaje de vehículos, bajo el control de una única entidad empresarial y la fusión de seis bases de producción de camiones, así como de varias otras empresas anteriormente controladas por gobiernos provinciales. Posterior a 1985, se llevaron a cabo más reformas que permitieron a Dongfeng una mayor autonomía. La empresa fue retirada del control administrativo directo del gobierno central".

"Su primera empresa conjunta se estableció en 1992 con el grupo francés PSA. Conocida como Dongfeng Citroën Automobile Company (DCAC), fue la precursora de la actual Dongfeng Peugeot-Citroën Automobile Limited. Para 2003, Dongfeng había establecido empresas conjuntas con Kia Motors (Dongfeng Yueda Kia, 2002), Honda (Dongfeng Honda, 2003) y Nissan (Dongfeng Motor Co., Ltd., 2003)”.

En 2021, los automóviles de marcas extranjeras representaron el 79% de las ventas.

Este es el listado de las actuales Joint Ventures e Inversiones en asociadas de Dongfeng:

Video corporativo de la empresa:

Dongfeng Motor Group (DMG), la empresa que se compra en Hong Kong, es propiedad en un 73,47% de Dongfeng Motor Corporation (DMC), una subsidiaria totalmente propiedad de la Comisión de Supervisión y Administración de Activos Estatales (SASAC) de China.

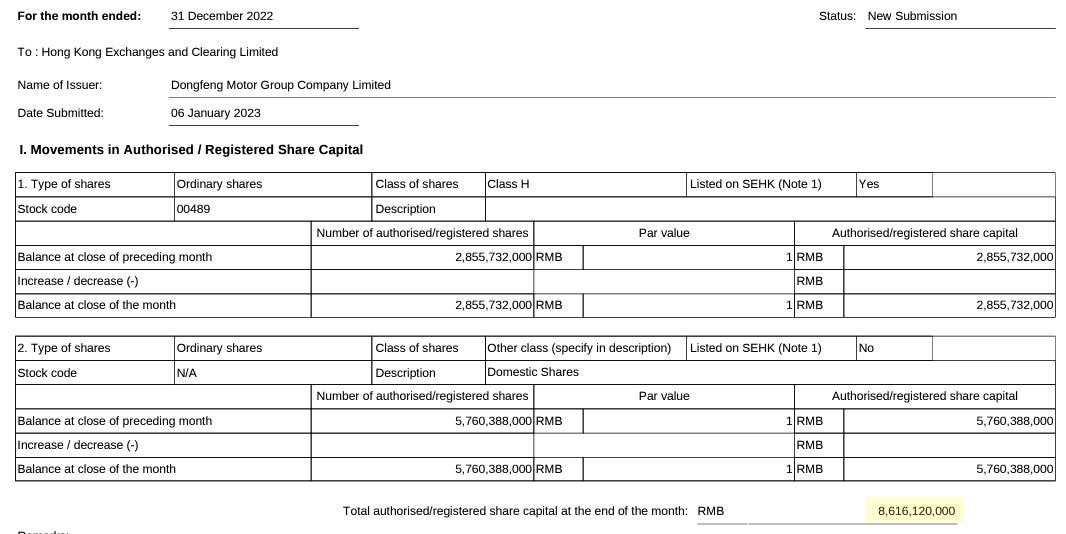

DMC tiene 5.760.388.000 acciones domésticas de DMG, lo que representa aproximadamente el 69,56% del número total de acciones emitidas, y 323.504.000 acciones H, lo que representa aproximadamente el 3,91 % del número total de acciones emitidas de la Empresa. Sumando el porcentaje de las acciones domésticas y las acciones H que DMC tiene en posesión, la posición suma el 73,47%.

El mayoritario DMC tiene en cartera 323.504.000 acciones H, de un total de 2.828.982.000 acciones H emitidas. Solo el 32% del total de acciones emitidas son acciones H. Las acciones domésticas son todas de DMC.

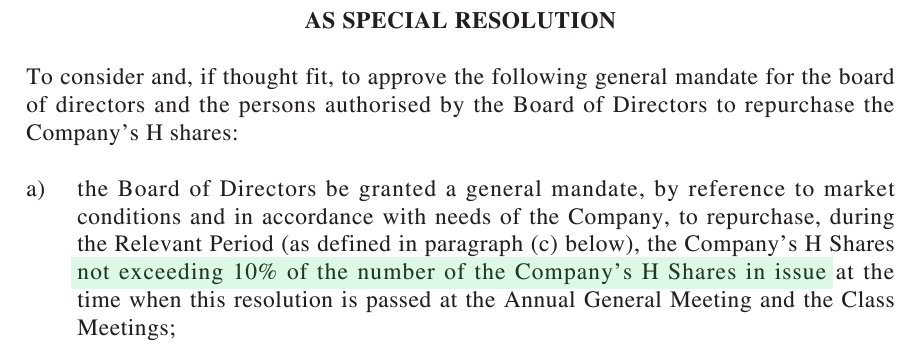

Por lo tanto, rápidamente tengo que dejar en claro que las recompras pueden ser como máximo el 10% de las acciones H emitidas, no sobre el total que incluye las acciones domésticas. El porcentaje de recompras sobre el total se reduce bastante. Lo ampliaré más adelante.

EL PRECIO DE LA ACCIÓN

Actualmente la acción cotiza a 2,82 HKD, valor que no se veía desde el año 2009. Desde entonces ha repartido una buena cantidad de dividendos, pero para el resultado 2023, han decidido no repartir dividendos.

La capitalización de mercado actual de Dongfeng es de 24.222 millones de HKD, ó 22.020 millones de RMB. Esto equivale a 2.900 millones de Euros o 3.092 millones de USD.

FUNDAMENTOS

¿La caída de la acción se puede deber a un deterioro de los fundamentos? Ya sabemos el nivel de competitividad que viene teniendo el sector automotriz en China, ya no solo en autos a combustión, sino también a nivel de vehículos eléctricos. Vamos a ver la evolución histórica de los resultados y del balance.

Los ingresos están estancados y en leve caída desde 2014. A pesar del estancamiento de los ingresos, el margen neto se mantenía en torno al 10% hasta el año 2022.

Hasta el año 2022, el Beneficio Neto en leve caída dejó altibajos en el flujo de caja operativo. En 2021 y 2022, el flujo de caja operativo fue positivo por 8.893 y 6.562 millones de RMB respectivamente.

¿QUÉ PASÓ EN 2023? RESULTADOS Y FLUJO DE CAJA.

Los ingresos aumentaron de 92.663 a 99.315 millones. El Gross profit también aumenta, pero toda la serie de costos que la empresa tiene a continuación hacen que el resultado, antes del “Share of profit and losses of Joint ventures y Associates”4, termine siendo negativo en la comparación interanual.

Luego del “Share of profit and losses of Joint ventures”, que el año pasado arrojó un resultado positivo de 11.884 millones de RMB, en 2023 suma tan solo 513 millones de RMB. La caída de este item vuelve negativo el Beneficio Neto hasta los 6.813 millones de RMB.

En 2022, antes de esta partida “Share of profit and losses of Joint ventures”, el resultado también habría sido negativo.

De la reducción en el beneficio de las Joint Venture, la empresa dice: "Afectada por la disminución año tras año de la cuota de mercado de vehículos ‘no de lujo’ de empresas conjuntas, la participación en las ganancias y pérdidas de empresas conjuntas del Grupo para 2023 disminuyó aproximadamente en 11.371 millones de RMB, alcanzando aproximadamente 513 millones de RMB. El cambio para el período se debió principalmente a: 1. una disminución de aproximadamente 4.188 millones de RMB en lo que respecta a Dongfeng Motor; 2. Una disminución de aproximadamente 4.694 millones de RMB en lo que respecta a Dongfeng Honda Automobile 3. Una disminución de aproximadamente 1.224 millones de RMB en lo que respecta a Dongfeng Honda Engine en el período correspondiente”.

Pero, a pesar de esa pérdida en el Beneficio Neto, "el flujo de efectivo operativo aumentó en 1.991 millones de RMB interanual, con una proporción de flujo de efectivo operativo del 8,61%, aumentando de manera constante el flujo de efectivo operativo".

En este reporte del año 2023 no presentaron el cuadro del flujo de caja, pero sí escriben detalles sobre él: “El flujo neto de efectivo procedente de actividades operativas ascendió a 8.553 millones de RMB. La cantidad consistió principalmente en: 1. una disminución en el flujo de efectivo de 7.705 millones de RMB proveniente de la pérdida antes de impuestos y la participación en las ganancias y pérdidas de empresas conjuntas y asociadas; 2. un aumento en el flujo de efectivo de 5.210 millones de RMB por depreciación y amortización; 3. un aumento en el flujo de efectivo de 1.819 millones de RMB por deterioro de cuentas por cobrar comerciales y otros activos no corrientes, provisión contra inventarios y deterioro de partidas de propiedad, planta y equipo; 4. una disminución en el flujo de efectivo de 1.528 millones de RMB debido a un aumento en inventarios; 5. un aumento en el flujo de efectivo de 4.646 millones de RMB debido a una disminución en el monto por cobrar de empresas; 6. un aumento en el flujo de efectivo de 11.870 millones de RMB debido a un aumento en el monto por pagar a empresas; 7. un aumento en el flujo de efectivo de 13.623 millones de RMB por préstamos, cuentas por cobrar y depósitos en efectivo recibidos de servicios de financiamiento; 8. una disminución en el flujo de efectivo de 15.521 millones de RMB debido a una disminución en el monto por pagar a empresas; 9. una disminución en el flujo de efectivo de 1.715 millones de RMB por gastos de impuestos sobre la renta".

Por otro lado, otro punto interesante es el que vemos en el flujo de caja de actividades de inversión: "El flujo neto de efectivo procedente de actividades de inversión ascendió a 129 millones de RMB. La cantidad consistió principalmente en: 1. un aumento en el flujo de efectivo de 7.700 millones de RMB debido a la recepción de dividendos; 2. una disminución en el flujo de efectivo de 11.859 millones de RMB debido a los gastos por compra y disposición de activos fijos y activos intangibles; 3. un aumento en el flujo de efectivo de 8.284 millones de RMB debido a la disposición de la inversión en Stellantis; 4. una disminución en el flujo de efectivo de 4.100 millones de RMB proveniente de depósitos a plazo no empeñados con vencimiento original superior a tres meses".

En resumen. Si bien hay pérdida, el flujo de efectivo de actividades operativas fue positivo. Por otro lado, hay 7.700 millones de RMB que se reciben como dividendos de las asociadas. Esta partida en el flujo de caja aparece recurrentemente durante los últimos 4 años, pero hay que resaltar que 7.700 millones de RMB es el monto más bajo.

¿Qué nos dicen sobre los elevados gastos de capital?: "En 2023, el Grupo Dongfeng Motor completó un total de inversión real por un monto de 12.487 millones de RMB, lo que representa un aumento del 32% respecto al año anterior. Las principales razones del aumento fueron el incremento en la inversión en M TECH, eπ, Nammi y otros negocios de vehículos eléctricos independientes".

Comparto palabras del Presidente en la carta a los accionistas de 2023 sobre el mercado y las marcas de Dongfeng: "En 2023, enfrentándonos a una situación compleja de diferenciación acelerada de la demanda del mercado, un patrón de competencia que se profundiza y desafíos en aumento, Dongfeng se mantuvo en la línea principal de transformación y desarrollo, haciendo todo lo posible por promover la transición de depender de empresas conjuntas a dar igual importancia tanto a empresas conjuntas como al desarrollo independiente, y de centrarse en vehículos de combustible a lograr un equilibrio entre vehículos que ahorran energía y vehículos eléctricos. El progreso cumplió con las expectativas de transformación y fortaleció aún más la base para el desarrollo corporativo".

"En 2023, se vendieron aproximadamente 2.088.200 unidades de vehículos en este período, lo que representa una disminución interanual del 15,3%; las ventas de automóviles de marca independiente alcanzaron las 347.400 unidades, una disminución del 30,2% interanual; las ventas de vehículos comerciales alcanzaron aproximadamente 343.400 unidades, un aumento del 10,3% interanual. Las ventas de vehículos eléctricos del Grupo en este período fueron aproximadamente 348.000 unidades, lo que representa un aumento de 2,7 puntos porcentuales en las ventas del Grupo, de las cuales las ventas de la marca de alta gama VOYAH superaron las 50.000, un aumento del 159,1% interanual".

"Debido a la continua disminución de la cuota de mercado de automóviles de pasajeros de empresas conjuntas ‘no de lujo’, el negocio de empresas conjuntas del Grupo logró ventas de 1.397.400 de unidades, de las cuales, las ventas de Dongfeng Nissan disminuyeron un 21,5% interanual y las ventas de Dongfeng Honda disminuyeron un 8,5% interanual". "El negocio de exportación en el extranjero del Grupo mantuvo un buen impulso de crecimiento, con ventas de exportación de 169.100 unidades, un aumento del 14,3% interanual, logrando el mejor nivel en la historia".

"Ante una situación muy severa, el Grupo se enfocó en profundizar en la reforma y la innovación, acelerando el ritmo de transformación y actualización en la nueva energía. Completamos integralmente la disposición de marcas, plataformas, productos y recursos principales de nueva energía, logrando un nuevo desarrollo en campos como vehículos eléctricos independientes, control de tecnologías centrales clave y profundización de reformas, y formando una disposición estratégica que es significativamente mejor que la era de los vehículos de combustible tradicionales".

Respecto a la actividad de marcas cuenta: "En el mercado de automóviles de lujo, nos hemos posicionado con la marca de lujo de vehículos eléctricos todo terreno Dongfeng M HERO, y el primer producto, M HERO 917, alcanzó un precio de transacción de alrededor de 700.000 RMB y ha vendido más de mil unidades desde su lanzamiento en septiembre del año pasado".

"A través de una innovación continua, proporcionamos un sólido apoyo para la transformación de la nueva energía. Hemos construido tres plataformas principales para automóviles de pasajeros independientes: M TECH Luxury Offroad Architecture, Dongfeng Quantum Architecture y DSMA energy-saving Architecture.

"En el mercado de automóviles de alta gama, Dongfeng VOYAH ha completado tres rondas de mejora de producto. El volumen de ventas en 2023 ha superado las 50.000 unidades. Para el mercado de consumidores convencionales, el primer modelo de Dongfeng eπ, el eπ007, se puso en producción en masa y se lanzó al mercado el 14 de marzo de este año.

“El primer modelo de Dongfeng Nammi, el Nammi 01, comenzó las entregas en enero de este año".

"En los campos de la energía verde y la inteligencia, hemos dominado de forma independiente tecnologías y recursos como los "tres componentes electrónicos centrales", la arquitectura electrónica y eléctrica, chips de grado automotriz, controladores independientes, conducción inteligente y células de combustible. Hemos aumentado nuestra inversión en tecnología, y el número de nuevas patentes de invención autorizadas por la Compañía sigue siendo el más alto de la industria. Comprometidos con la promoción de reformas institucionales y de mecanismos que estén en línea con nuestra transformación y mejora. Hemos estado acelerando la implementación del plan de transformación y mejora de tres años, fortaleciendo y optimizando de manera inquebrantable el negocio independiente y los vehículos de nueva energía de Dongfeng".

¿MARKET SHARE EN CAÍDA?

Uno de los problemas que hay con Dongfeng es que el Market share viene cayendo año tras año, desde el 11,3% de 2020 hasta el 7,1% de los primeros seis meses de 2023. Lo mencionan en la Carta a los accionistas y lo vemos reflejado en este cuadro, la competencia está jugando muy en contra y la empresa está incursionando en los vehículos eléctricos para recuperar cuota de mercado.

¿Dónde vemos esa intención? El Gasto de capital de 2023 fue de 12.487 millones de RMB y la actual capitalización de mercado es de 22.020 millones de RMB. La empresa invirtió más de la mitad de su capitalización de mercado en un año.

¿LAS VENTAS EN 2024?

Dongfeng anuncia mes a mes el volumen de ventas. En el período enero-marzo de 2024 el Grupo vendió 522.090 unidades, mostrando un incremento del 14,8% en relación al mismo período de 2023.

Otro dato importante es que la cantidad de vehículos de nueva energía vendidos se incrementó un 55,6% en relación al mismo período del año anterior, aumentando el porcentaje de marcas independientes y de vehículos de nueva energía sobre el total de vehículos vendidos.

En los reportes hacen mención a la inversión en vehículos eléctricos, y se ve que los modelos eléctricos M TECH y Voyah han tenido un buen comienzo de año también.

BALANCE

Si hablamos de que la empresa está en un momento de mucha inversión, no podemos dejar de mirar detenidamente el balance.

Por el lado de Activos no corrientes, la empresa cuenta con las Propiedades, plantas y equipamiento por 24.477 millones de RMB. Las Inversiones en Joint ventures las valoran en 38.814 millones de RMB y las Inversiones en Asociadas en 16.612 millones de RMB.

Es muy interesante el detalle de "Financial assets at fair value through other comprehensive income". Por un lado, la empresa cuenta con 49,2 millones de acciones de Stellantis, el 1,58% del total. En noviembre del año pasado, Dongfeng redujo su posición en Stellantis5. Parece mentira, pero la capitalización de mercado de Stellantis al cierre del viernes era de 72.886 millones de Euros, la participación de Dongfeng vale 1.151 millones de Euros, mientras que la capitalización de mercado de Dongfeng es de 2.900 millones de Euros. Es decir que la participación de Dongfeng en Stellantis es casi el 39% de su valor en la bolsa de Hong Kong.

Por otro lado, "Financial assets at fair value through other comprehensive income", según el reporte anual de 2023, consiste también en “Instrumentos de deuda no cotizados a valor razonable a través de otro resultado integral”. Es decir que en total cuenta con 18.245 millones de RMB entre instrumentos de duda, que no aclaran en qué consisten, y la posición en Stellantis.

En el lado de los activos no corrientes, "Other non-current assets" son 35.363 millones de RMB. Estos son principalmente préstamos por cobrar por servicios de financiamiento. Pero en el Activo corriente, "Prepayments, deposits and other receivables" también contiene en su mayoría préstamos por cobrar por servicios de financiamiento. ¿Qué son estos servicios de financiamiento? "Los servicios de financiamiento del Grupo se centran principalmente en apoyar la venta de los vehículos comerciales y de pasajeros del Grupo. Como consecuencia de estas actividades, el Grupo está expuesto al riesgo crediticio, el cual se monitorea".

Hasta diciembre de 2022, el impago de esos servicios de financiamiento era bajo.

Los 16.568 millones de RMB de "Financial assets at fair value through profit or loss" son principalmente depósitos en efectivo.

Y por último, 79.297 millones de RMB en efectivo.

El total de los activos corrientes suma 178.608 millones de RMB.

El pasivo total de Dongfeng es de 171.069 millones de RMB. El pasivo corriente suma 132.962 millones de RMB, muy por debajo de los activos corrientes. Y tengamos en cuenta que una buena parte del Activo no corriente, son préstamos Servicios de financiamiento que Dongfeng irá cobrando.

En el reporte anual de 2022 podemos ver un detalle de la deuda.

La última deuda emitida en 2022 y que vence en 2025 tiene una tasa de interés del 3%.

El Patrimonio Neto al 31 de diciembre de 2023 era de 159.609 millones de RMB. Hasta 2023 el Patrimonio Neto creció todos los años.

RECOMPRAS Y EL MAYORITARIO COMPRANDO

En septiembre de 2022 la empresa aprobó un programa de recompra de acciones por hasta el 10% del total de las acciones emitidas, sin exceder el monto de 1.500 millones de RMB. En mayo se aprobó otro, nuevamente por el 10% del total de las acciones emitidas. Dijeron: “Los Directores consideran que la razón para recomprar las Acciones H de la Compañía se basa en la plena confianza en el futuro desarrollo de la Compañía, ayuda a mantener el valor de inversión de la Compañía y su reputación en el mercado de capitales, y también está en línea con la estrategia de desarrollo futuro de la Compañía”.

Durante el año 2023, la empresa recompró 313.092.000 acciones H. El total acciones domésticas y H al 31 de diciembre de 2022 era de 8.616.120.000.

Esto quiere decir que la empresa recompró el 3,6% del total de las acciones, no el 10% como imaginé al comenzar a investigar la empresa.

El número actual de acciones, teniendo en cuenta las acciones domésticas y las de Hong Kong, es de 8.589.078.370.

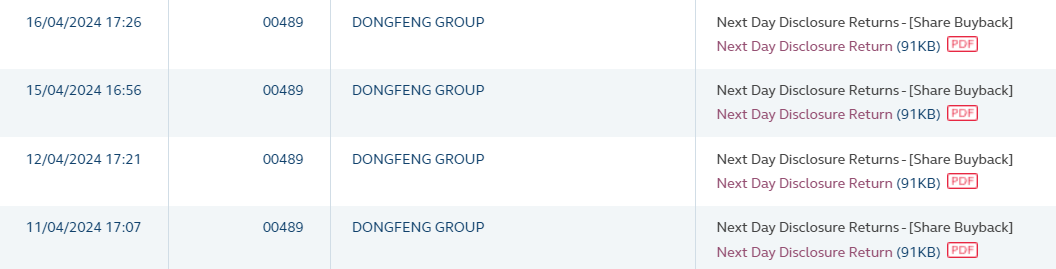

En abril la empresa recompró más de 27 millones de acciones, el 1,1% del total de las acciones H, 0,31% del total.

Paralelamente a estas recompras, el accionista mayoritario, Dongfeng Motor Corporation, está aumentando su posición en acciones H.

Dongfeng Motor Corporation ya tiene el 73,47% de las acciones de Dongfeng Motor Group, y a este paso parece que queda poco tiempo para que complete el 75% límite que establecen, en principio, las reglas de la bolsa de Hong Kong. Eso también leí para pensar la situación de Dongfeng: en la regla 8.086 dice lo siguiente: "La Bolsa de Valores puede, a su discreción, aceptar un porcentaje menor entre el 15% y el 25% en el caso de emisores con una capitalización de mercado esperada en el momento de la cotización de más de HK$10,000,000,000, cuando esté satisfecha de que el número de valores en cuestión y la extensión de su distribución permitirían que el mercado operara adecuadamente con un porcentaje menor, y bajo la condición de que el emisor haga la divulgación apropiada del porcentaje menor prescrito de flotación pública en el documento de cotización inicial y confirme la suficiencia de la flotación pública en los informes anuales sucesivos después de la cotización". Dongfeng cumple con el requisito de Capitalización de mercado mayor a 10.000 millones de HKD.

CONCLUSIONES

No compraré Dongfeng ni tengo intenciones de hacerlo. Va a la lista de seguimiento y el día que el precio de la acción se mueva bruscamente tendré una base para entender los motivos más rápidos. Siempre es bueno sumar empresas a la base de conocimiento.

¿Porqué no voy a comprar?

1- Lo que a primera vista parecía una empresa recomprando salvajemente, se relativizó mucho teniendo en cuenta las acciones domésticas.

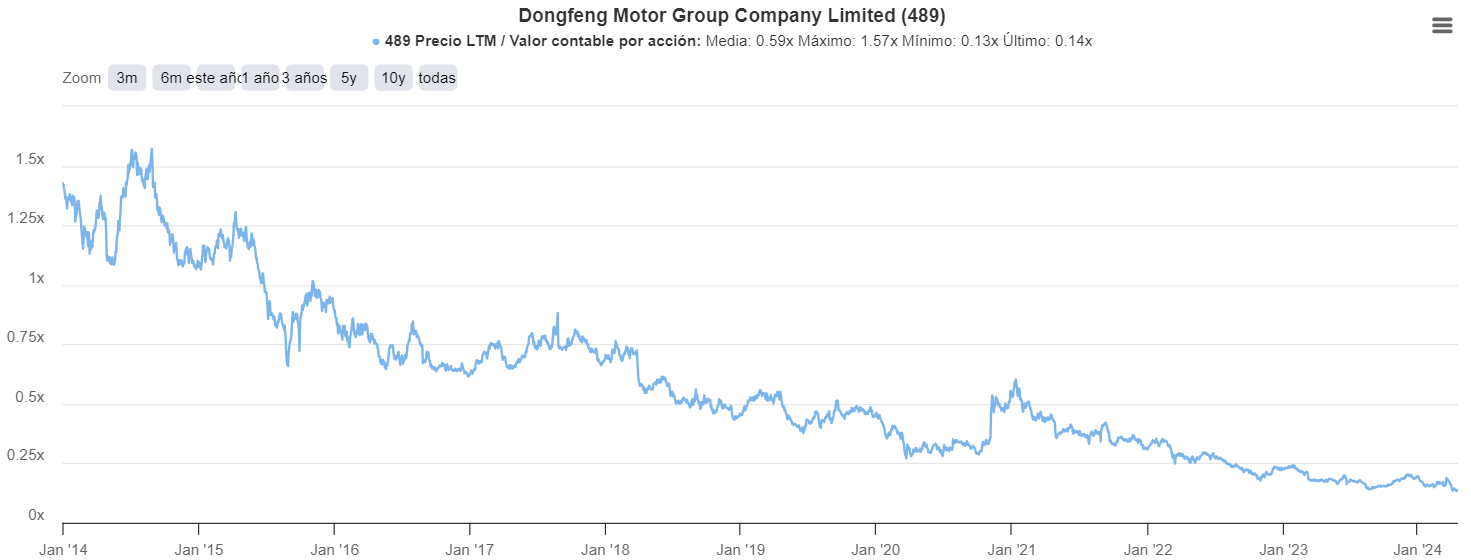

Tanto Dongfeng Motor Group como el accionista mayoritario Dongfeng Motor Corporation están recomprando y comprando acciones en la bolsa de Hong Kong. Lo primero que uno piensa es que conocen los activos y la empresa y consideran que el valor de mercado es muy bajo. Si miramos el “Price to book value” histórico, el ratio se encuentra en su punto más bajo de los últimos años: 0,14x. ¿Esto anticipa pérdidas?

Me cuesta muchísimo abstraerme del comentario de la empresa sobre el nivel de competencia que los está perjudicando. Pero ese nivel de competencia no quita que quizás el negocio pueda mantenerse funcionando bien con márgenes no tan altos y que en unos años reflexionemos que hoy estaba muy barato. De hecho, como comenté antes, a nivel de flujo de caja operativo y de dividendos cobrados, no está tan mal la empresa.

¿Seguirán comprando hasta hacer una OPA? Si hacen una OPA, teniendo en cuenta el nivel de infravaloración en relación al patrimonio neto ¿A qué valor será? ¿Habrá oportunidad de que la empresa siga en esta senda de recomprar y que la acción se revalorice? ¿Hay posibilidad de que la acción suba porque solo quedan con posición manos más fuertes? Eso en Hong Kong, hoy suena a una utopía. No me despierta interés estar a la espera de una adquisición, aunque si se hace a un valor justo, debería ser muy por encima del valor al que cotiza hoy.

2- Es increíble que solo el 40% de la Capitalización de mercado de Dongfeng esté en el 1,57% de Stellantis. No puedo dejar de pensar que desde el punto de vista del mayoritario, la empresa está muy barata y el inversor occidental la está regalando. Tengo la sensación de que las recompras y la compra de acciones del mayoritario muestran al menos el interés de “aprovechar la situación”.

3- Me parece muy bueno la posibilidad de ver revisiones de los modelos en Youtube, es una buena manera de tener conocimiento de la calidad de los productos para los que no tenemos conocimiento del sector. Al fin y al cabo, esto se trata de vender un producto y si ese producto es malo no hay mucho que discutir. Si la empresa despierta interés, es central mirar con detenimiento la mayor cantidad posible de material sobre los diversos modelos de autos que fabrica Dongfeng. Algunos de los videos que vi son sobre el M-HERO 917, el Voyah, el Nammi y el Dongfeng eπ.

4- Si la inversión en el aumento de producción y venta de vehículo eléctrico funciona bien, la empresa va a quedar muy barata. Tengamos en cuenta que actualmente genera flujo de caja operativo y mucho efectivo se ha ido en ampliar capacidad de producir vehículos eléctricos. Que el Gasto de capital de 2023 haya sido más de la mitad de la actual capitalización de mercado… me parece alucinante.

El objetivo de ventas de Dongfeng para 2024 es de 2,7 millones de vehículos, logrando de esa manera un incremento del 29% interanual. Hasta marzo ese aumento fue del 14,8%. Veremos mes a mes si se acerca a ese objetivo.

5- ¿La cancelación del dividendo será por el beneficio neto negativo? No dan explicaciones en el reporte de resultados del 2023. También es cierto que cancelaron dividendos pero retomaron recompras. Si la empresa recupera el Beneficio Neto y repone el dividendo puede ser un punto a favor a futuro.

Espero que les haya gustado. ¡Cualquier comentario es bienvenido! La semana que viene seguramente estaré analizando los resultados del primer trimestre de Kaspi.

Participación en las ganancias y pérdidas de empresas conjuntas y asociadas.

Muchas Gracias Jose.