Dividendos: De porqué prefiero el PAN PARA HOY antes que el TURRÓN PARA MAÑANA.

En estos tiempos de Mungerismo hegemónico, alguien tiene que salir en defensa de las compras baratas y las empresas reguleras. Más tiempo=Más apalancamiento=Más riesgo=Menos dividendo.

Charlie Munger es uno de los grandes responsables de un error muy generalizado entre los inversores de nuestro tiempo. Comprar caro, sale caro y algunas veces, sale muy caro.

Siendo honestos, nuestro querido Charlie no defendía comprar caro, defendía comprar muy buenos negocios en los momentos apropiados, cuando cotizaban con descuento al que sería su precio justo y no voy a ser yo quien le discuta lo que se debe hacer con un capital de miles de millones de dólares, pero también siendo honestos, cuando Charlie y Warren manejaban cifras más humanas, se hartaron a comprar chatarra. Por mucho que luego solo cuenten las veces que les salió mal, creo que lo hacen para justificar su “actual” política Quality, la realidad es que los mejores años de Berkshire fueron los primeros, no los últimos.

En este interesante artículo 👉 https://www.linkedin.com/pulse/warren-buffett-has-underperformed-sp-500-last-20-years-jain-cfa podemos ver como desde el año 2003 Berkshire no ha conseguido batir al SP500 de forma clara, tomando como referencia la rentabilidad anual compuesta de los 10 años anteriores en casi ningún momento.

Y eso teniendo en cuenta que la jugada de Apple les ha salido redonda. En resumen, que si de obtener grandes rentabilidades se trata, VISA, Bank of America y Verizon no nos van a sacar de pobres. Ya le gustaría el bueno de Warren poder comprar chatarra China a 3 veces beneficios con dividendos del 8% con payout ratios del 25%. Es más, seguro que tiene una cuenta personal secreta, para disfrutar, llena de “porquerías” por el estilo.

¿Y a donde quiero llegar con todo esto? Pues a que en general, está muy de moda menospreciar la compra de acciones que cotizan a valoraciones muy bajas en pro de comprar empresas de calidad o de crecimiento pagando por lo general múltiplos mucho más exigentes. Entonces, quería a modo de ejemplo mostrar como de caro sale comprar caro, para que tengamos todos claro a lo que nos exponemos cuando elegimos comprar una empresas a PER 25 frente a otra de PER 5.

Vamos a suponer que las dos tienen una capitalización bursátil de 2500 millones de $. Las dos reparten el 50% de su beneficio en forma de dividendo.

La empresa que cotiza a PER 25 tiene un crecimiento de los beneficios del 20% anual CAGR y la que cotiza a PER 5 tiene un humilde crecimiento del 2,5% CAGR. Estas cifras nos darían un dividendo con un rendimiento del 2% para la empresa de calidad y un rendimiento del 10% para el dividendo de la empresa chatarrera. La primera empezaría repartiendo 50 millones entra sus accionistas mientras que la segunda repartiría 250 millones.

Viendo la imagen, se nos hace la boca agua viendo ese dividendo creciente de la empresa de calidad frente al de mi querida chatarra. Pero la primera cosa sobre la que quiero llamar la atención es que hacen falta 11 años de crecimiento sostenido del 20% a nivel de beneficios para que el dividendo de la empresa de calidad supere al dividendo de la empresa que inicialmente cotizaba a PER 5. 11 años de crecimiento del 20% en los beneficios son una gran gesta, no es imposible pero tampoco es algo habitual ni fácil.

La siguiente pregunta que nos debemos hacer es: ¿Cuánto tiempo de media solemos mantener una acción en nuestra cartera?

“En cuanto al tiempo que las acciones permanecen en cartera, el inversor medio las conserva durante 5,5 meses. Así se desprende de un análisis de los datos de la Bolsa de Nueva York (NYSE) realizado por Reuters. El análisis también reveló que el periodo medio de tenencia de acciones ha tendido a acortarse cada vez más. En los años 50, por ejemplo, un inversor típico conservaba sus acciones una media de ocho años.”

Esto es muy interesante, por qué ni siquiera los serios inversores de los años 50 que aguantaban hasta 8 años de media una acción en su portfolio habrían llegado a ver a su empresa de calidad superar en dividendo a la humilde chatarra cotizada a PER 5.

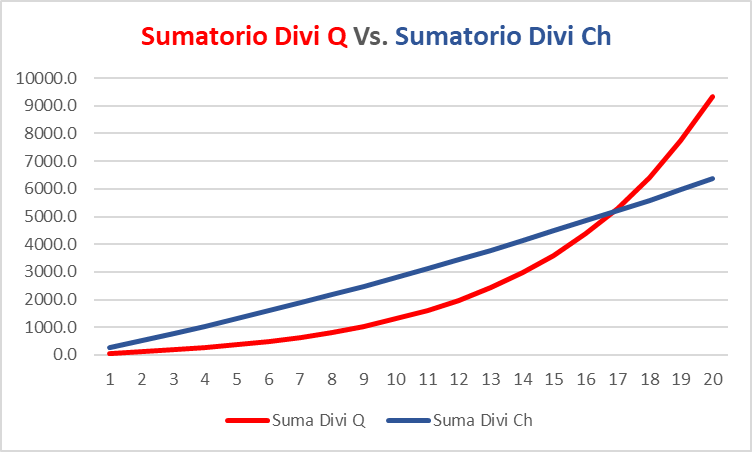

Pero la cosa se pone aún más interesante si comparamos el acumulado recibido por el inversor a nivel de dividendos.

Es cierto que una vez más a 20 años vista el inversor en calidad que tenga la paciencia suficiente y que acierte en su apuesta y que consiga encontrar un unicornio que se mantenga 20 años creciendo en beneficios al 20% CAGR va a superar ampliamente al inversor chatarrero, pero en este caso, tendrán que pasar 17 añazos para que esa inversión en calidad consiga superar el retorno acumulado de dividendos que nos ha entregado una inversión en una empresa “peor” pero mucho más barata.

Otro factor muy a tener en cuenta es ¿Qué pasa si nos equivocamos? En caso de apostar por una empresa con un crecimiento del 20% CAGR, si llega un momento en el que no consigue mantener ese crecimiento el mercado va a castigar la cotización adaptándola a la nueva realidad. La cantidad de pollo picantón que reciba la acción dependerá de su nueva realidad a nivel de crecimiento. Si esta pasa del 20% al 10% CAGR una corrección del 30-40% entraría dentro de lo esperable. Si por el motivo que sea, su crecimiento cae a ese 2,5% de nuestra humilde empresa chatarrera, debemos esperar que se le asigne un PER similar y la bajada podría llegar a ser del 60-80%.

Si una empresa que cotiza a múltiplos baratos, entrega malos resultados, el mercado se va a adaptar a ellos, pero es muy posible que no aplique una corrección en los múltiplos. Es decir, estamos expuestos a la variabilidad de los resultados que presente la empresa pero nos evitamos, en parte, el castigo extra por reducción de múltiplos. Además, en caso de que las cosas vayan bien un par o tres de años y se pueda construir una nueva narrativa de crecimiento, tendríamos a favor una reevaluación de la valoración que podría tener el efecto inverso al que sufren las empresas de crecimiento o de calidad cuando pierden ese crecimiento o esa calidad.

Sirvan como ejemplo MOMO (Ahora Hello Group ) y ARLP (Alliance Resource Partners). Hasta 2020 Momo era una empresa tecnológica con muchísima proyección en el sector de las citas por internet. ARLP era una carbonera de Kentucky destinada a desaparecer bajo las políticas ESG y el nuevo orden energético renovable que se iba a instalar de forma “inminente” en todo el mundo.

El camino para ambas ha sido el opuesto. Mientras una ha dejado de crecer y el mercado le ha comprimido los múltiplos de forma radical la otra ha visto como el fin de la globalización y los conflictos armados por todo el globo le están dando al carbón una segunda edad de oro. Eso ha llevado a que tanto por un lado los beneficios hayan aumentado como por otro lado el mercado le haya asignado unos múltiplos más amigables dándose una importante revalorización en el precio de la acción.

Claramente este es un cherry picking salvaje a mi favor, no debe tomarse más que como ejemplo del riesgo implícito en invertir en calidad-growth si la empresa en cuestión deja de tener la misma calidad o deja de generar el mismo crecimiento en sus ventas y beneficios. Al mismo tiempo, las empresas en situaciones difíciles, muy castigadas a nivel de múltiplos si están bien gestionadas y consiguen darle la vuelta a la situación tienen un potencial alcista equiparable al potencial bajista que tienen las empresas que cotizan a múltiplos elevados.

Por el momento, voy a dejar aquí mi alegato en favor de las acciones baratas y sus dividendos. Espero que os haya sido de utilidad y os sirva para reflexionar. Eso si, en caso de duda haced siempre caso a estos dos 👆, las empresas hay que estudiarlas siempre a fondo. No se trata de comprar barato y listos. Yo solo digo, que puestos a investigar, si se encuentra una empresa que cotiza muy barata, tanto a nivel de retornos, como a nivel de riesgo para la cotización, ir en el #TeamChatarra pone las probabilidades muy a tu favor. Simplemente eso.

PD: No quiero terminar sin resaltar mi respeto y admiración tanto por Warren Buffett como por Charlie Munger, no solo por los éxitos que han logrado como inversores, si no por todo el sano conocimiento que han divulgado entre la comunidad de inversores por fundamentales.

¡¡¡Un abrazo muy fuerte y gracias por compartir vuestro tiempo con nosotros!!!

Atentamente,

Ciprés.

Gracias Ciprés! Te escucho y leo y ademas de aprender me divierto con tu manera de expresarte por lo cual el programa y las newsletter me parecen muy amenos.

Tus reflexiones geopoliticas son realmente muy acertadas en mi opinion y lo explicas muy bien.

Me has convencido con esto de los dividendos, yo soy un nuevo inversor (ahora un poco trancado en China, osea, en negativo) pero cuando pueda vere como cambiar la pisada invirtiendo en este tipo de empresas "chatarra" .

Enriquecedora reflexión. Gracias Ciprés