Digitalización en Grecia - Parte 4

Repaso de resultados de algunas compañías IT

Como muchos sabéis, una parte de mi cartera está puesta en Grecia, principalmente en compañías de servicios IT.

También sabréis que no hace mucho nos oparon Epsilon Net y Entersoft, OPAs que comentamos en el siguiente podcast de Momentum:

Más allá de mi espectacular pero falso estado de forma (gracias Ciprés por quererme así de bien 😜), quedó un bonito programa en el que repasamos dichas OPAs.

Ya comentamos estas dos compañías (Epsilon Net y Entersoft) en el resto de posts de esta serie. En especial, os recomiendo la Parte 1, en la que discutimos de dónde viene, el estado actual y hacia dónde puede ir la digitalización del país heleno:

Digitalización en Grecia - Parte 3

Tal y como comentaba en el artículo Digitalización en Grecia - Parte 2, mi intención es dar continuación a esta serie de publicaciones al menos semestralmente, una vez que las empresas hayan presentado sus resultados. Puedes ver la Parte 2 en el siguiente link:

Por tanto, no me voy a detener en la digitalización como tal del país ni en estas dos compañías opadas (Epsilon Net y Entersoft), sino que voy a repasar los últimos resultado del resto, de manera que os pueda servir de introducción por si queréis profundizar en alguna de ellas. El objetivo es tener el punto de partida para volver a hacer un repaso cuando presenten el FY2024, de manera que vayamos construyendo la película de la evolución del país en cuanto a digitalización y servicios IT se refiere

Así pues, comencemos con el repaso:

Performance Tecnologies ($PERF.AT) es una de las compañías griegas que tengo en cartera. Podéis encontrar el estudio completo de la compañía en el siguiente enlace:

En sus últimos resultados publicados, los de 1H2024, la compañía muestra un crecimiento en ingresos de 41%, mientras que, conforme se descienden en estado de pérdidas y ganancias, los márgenes van empeorando hasta llegar al -21% de beneficio por acción:

Los motivos princiaples son un aumento en los gastos operativos de distribución del software que comercializan, así como los gastos administrativos. Desde mi punto de vista, no es preocupante puesto que la compañía está invirtiendo en aumentar su capacidad, lo cual dará resultados positivos a futuro. Nótese que su semestre fuerte es el segundo:

La compaía cuenta con 8.5M€ de caja y deuda bancaria 3.5M€, por lo que se encuentra en una sana posición financiera. Como es natural en este tipo de compañías, el working capital es positivo en unos 16M€ aproximadamente.

La compañía es oportuna con la recompras, que la efectúa cuando el precio cae, y ha tomado una posición del 5% en una compañía IT de Irlanda:

Así, la compañía cotiza actualmente a un PER 15x y EV/EBITDA 9x de mi estimación de beneficio de 2024, y PER 12x y EV/EBITDA 7x de 2025. Considero que son unos múltiplos más que interesantes para el crecimiento que está demostrando la compañía. Habrá que monitorizar los resultados de FY2024 antes de tomar ninguna decisión.

Rescato el comentario sobre Logismos Information Systems ($LOGISMOS.AT): no es una compañía de una calidad sobresaliente, ya que el crecimiento en ventas es muy pobre y ha tenido bastantes años con pérdidas.

En el primer semestre de 2024, mostró un crecimiento en ventas del 10% desde los 1.57M€ en 1H2023 hasta los 1.72M€ de 1H2024 , mientras que el beneficio operativo ha crecido un 47%, principalmente debido a una contención de los gastos administrativos. Finalmente, el beneficio neto por acción ha crecido un 53% causado por unas exenciones fiscales que probablemente no se vuelvan a dar.

Actualmente, la compañía tiene 0.1M€ en caja y deuda de 0.2M€, más que manejable teniendo en cuenta el beneficio neto de 0.2M€ semestral.

La compañía no tiene seguimiento por parte de los analistas, y cotiza a unas 24x EV/EBITDA de 2024, tras una subida del precio de un 25% desde finales de noviembre de 2024 hasta comienzos de enero de 2025. Nótse que tan solo capitaliza 7.5M€, por lo que la volatilidad es bastante elevada.

Sin duda es una empresa que podemos monitorizar, gracias a las ventajas que nos da ser minoristas.

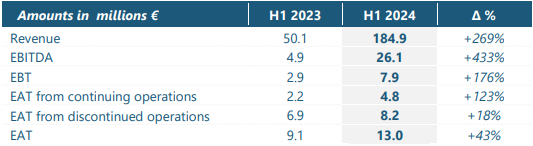

Como decíamos, Ideal Holdings ($INTEK.AT), cuenta con 4 compañías (de las 6 de su portfolio) relacionadas con servicios IT y de ciberseguridad o distribución de productos para dichos sectores que representan el 31% del EBITDA de la compañía, frente al 23% que representaba en los resultados de FY2023.

A continuación se muestran los resultados del 1H2024:

Son resultados espectaculares, pero considero más adecuado centrarnos en su parte IT para el estudio que nos ocupa:

Según la compañía, este incremento en ingresos se debe a la “finalización de importantes proyectos de IT y ciberseguridad en el Sector Público tanto en Grecia como en el extranjero, así como el aumento de la demanda de servicios y productos proporcionados por nuestras empresas de TI debido principalmente a la transformación digital, el cumplimiento normativo y la protección frente a ciberataques.”

La deuda neta sobre EBITDA se sitúa sobre las 7 veces, lo cual es peligroso, desde mi punto de vista, aunque a vista de los crecimientos mostrados en las tablas anteriores, no parece un problema. Sin embargo, esto probablemente les impida seguir ejecutando su estrategia de adquisiciones hasta que bajen ese nivel hasta su histoórico de 2x.

Actualmente, la compañía cotiza a unas 15x PER de los próximos 12 meses con una rentabilidad por dividendo del 4% aproximadamente.

Según la compañía, que no es más que un private equity cotizado en bolsa, el NAV es de 7.8€, y actualmente cotiza a 6.12€, lo que deja un potencial recorrido al alza del 25%.

Los resultados de Profile Systems & Software ($PROF.AT) en 1H2024 han sido también muy buenos, teniendo en cuenta que es una empresa dedicada al desarrollo de software y soluciones para el sector financiero. Para los que sigáis a empresas más grandes, sería un equivalente a Endava.

Los ingresos han crecido un 24% hasta los 15,5 M€ frente a los 12,5 M€ de 1H2023. El EBITDA ha subido un 29% hasta los 4,0 M€ frente a los 3,1 M€ del año anterior. El beneficio net ha crecido un nada desdeñable 71% hasta los 2,5 M€ frente a los 1,5 M€ de 1H2023. Por tanto, el margen neto es un 16%.

La compañía tiene caja neta de 0.75x EBITDA, y cotiza a unas 10x EV/EBITDA y 17x PER, a pesar de que los analistas le dan un crecimiento de EPS del 35% CAGR hasta 2026.

Esta compañía cada vez me gusta más. Sin duda, la seguiré monitorizando.

A diferencia de lo reportado para el FY2023, el 1H2024 de Euroconsultants ($EUROC.AT) no ha sido bueno.

La facturación del grupo fue de 2,33 M€, lo que supone un descenso de aproximadamente el 4% en comparación con 1H2023. El EBIT reportado ha sido de 1,05 M€, equivalente a un descenso del 23% YoY. La disminución de los beneficios se debe principalmente al aumento de los costes salariales del personal adicional necesario para la ejecución de los nuevos proyectos emprendidos por la empresa. Al mismo tiempo, en el primer semestre de 2024, el margen EBITDA ascendió al 46% tanto para la empresa como para el grupo, manteniéndose en niveles extremadamente elevados. Nótese que este mismo margen en FY2023 fue del 53%.

La compaía tiene caja neta de 0.5x EBITDA, y cotiza a PER 11x y EV/EBITDA 9x de los últimos 12 meses.

El crecimiento de Dotsoft ($DOTSOFT.AT) durante 1H2024 ha sido espectacular. Ha pasado de 1.8M€ en ingresos en 1H2023 a 5M€ en el primer semestre de 2024, un incremento de 177%. La única explicación que da la compañía es que se debe al significante número de proyectos llevados a cabo por la compañía durante el año, es decir, no ha habido adquisiciones que hayan hecho crecer “artificialmente” los ingresos. Por su parte, el beneficio ha crecido un 88%, debido a que los impuestos se han incrementado un 1000%, hasta los 0.34M€. Adicionalmente, el margen EBITDA ha pasado del 16% al 23%.

Lo que menos me gusta de la compañía es un altísima dependencia del sector público. En 1H2023, las ventas provenientes de este sector representaban el 65%, mientras que en 1H2024 representaron el 82%. Sin duda, habrá que monitorizar este punto.

La compañía ha pasado de cotizar por debajo de 5€ en mayo de 2024 a hacerlo actualmente a 15€, equivalente a una capitalización de mercado de 46.8M€. Suponiendo que el beneficio neto del segundo semestre se duplica con respescto al primero, es decir, que hagan 0.68M€ de beneficio neto, para un total de 1M€ en el año completo, estaría cotizando a PER 46x.

Para los accionistas que entraron con la IPO a finales de 2023, el resultado es excelente, pero parece estar en un punto peligroso para quien quiera entrar ahora.

El primer semestre de Space Hellas ($SPACE.AT) ha sido mixto:

Si bien el incrementos en ingresos del 34.5% es muy notable, el decrecimiento del 35.6% en beneficio neto no es nada alagüeño.

Por un lado, la subida en ventas se debe a la importante participación en proyectos de digitalización del sector público que están en proceso de ejecución, los números empiezan a torcerse en cuanto a beneficio bruto por debido al incremento de costes reflejado en todos los niveles de la empresa. Con respecto al EBIT, el decrecimiento se debe al importante aumento en las amortizaciones. Por último, la bajada del 35.6% en beneficio neto se debe a la tendencia desde el EBIT.

La deuda del grupo se sitúa en torno a las 5x EBITDA, y estaría cotizando a unas 10x PER y 9x EV/EBITDA de los beneficios de los últimos 12 meses.

Me parece importante fijarse en el que la capitalización de la empresa es de unos 40M€, frente a los 109M€ de EV. Además, el segundo principal accionista individual, Panagiotis Bellos, ha reducido su participación en octubre. ¿Problemas?

Quest Holdings ($QUEST.AT) es similar a Ideal Holdings. Solo uno de sus 4 segmentos corresponden a servicios IT. Los otros segmentos son: actividades comerciales, servicios postales y producción de energía renovable. Desde luego, no sería el tipo de empresa en la tomaría posición.

Esta es la única compañía que muestra sus números de los 9M2024:

En la siguiente tabla presentan la ejecución de cada uno de los 4 segmentos:

Centrándonos en la parte IT, las ventas aumentaron un 19,7%, y el EBT un 9,7%. La compaía comenta: “La demanda de servicios ITsigue siendo fuerte, debido al elevado número de proyectos de transformación digital del sector privado y público. Aproximadamente el 50% de las ventas están relacionadas con actividades internacionales.” Añaden: “Se estima un crecimiento tanto de las ventas como de la rentabilidad en comparación a 2023, impulsado por una gran demanda de servicios informáticos en Grecia y en los mercados internacionales.“

En cuanto al balance, la compañía tiene en torno a 1x deuda neta/EBITDA, y cotiza a PER 14x y EV/EBITDA 8x de los próximos 12 meses, con una rentabilidad por dividendo del 7%.

En conclusión, podemos ver que, menos una compañía, todas las empresas o segmentos relacionados con IT están mostrando altos crecimientos en cuanto a ingresos. Habrá que monitorizar aquellas empresas cuyos beneficios netos han caído, primero porque no son pequeños estos decrecimientos, y segundo porque nos podría estar mandando un mensaje de mala gestión dentro de la compañía. Otro detalle es que el semestre fuerte de la mayoría de estas empresas es el segundo, por lo que quizás solo sean problemas resultado de tomar una foto de un periodo de tiempo muy pequeño.

Por último, si os interesa este sector o la economía griega en general, os recomiendo mucho que sigáis a The Greek Analyst (https://x.com/GreekAnalyst) y su substack: