Airtel Africa Q3 FY 2025.

¿Porqué esta vez la acción subió con los resultados?

Airtel Africa es una empresa que he llevado a Momentum hace mucho tiempo1. Durante años he ido analizando sus resultados y noticias. Hoy la traigo para analizar el reporte del tercer trimestre del año fiscal 2025. Aclaración: La llevo en cartera desde hace casi 4 años y recientemente aumenté posición.

RESULTADOS Y PRECIO DE LA ACCIÓN.

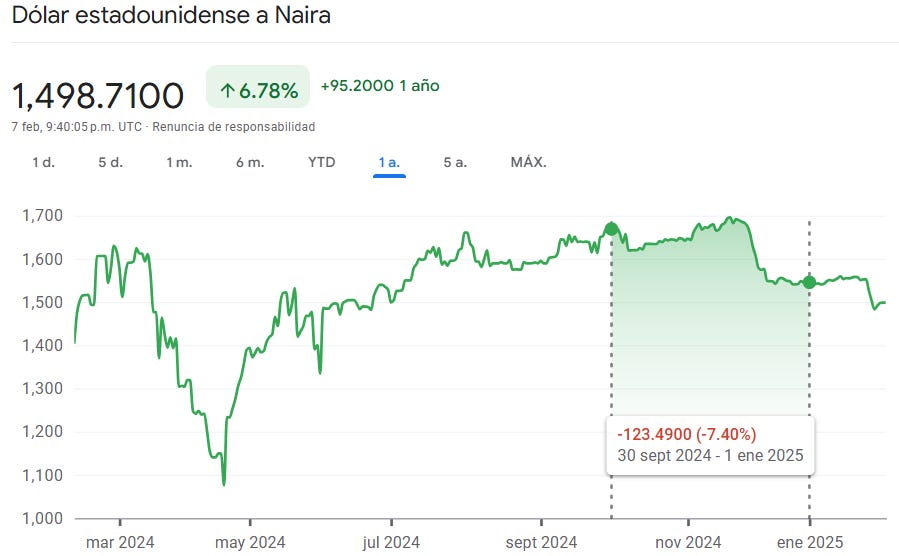

En el gráfico podemos ver cómo se ha movido el precio en relación a diferentes cuestiones que han ido surgiendo. La más importante de los últimos años ha sido la fortaleza del Dólar estadounidense y la debilidad de la Naira nigeriana que han hecho que los resultados en moneda constante (USD) no hayan mostrado el crecimiento que tuvo el negocio en moneda constante, es decir, en las monedas locales.

Mi idea con este post es analizar los motivos por los cuales, pienso yo, al mercado le han gustado las últimas noticias y resultados y la acción ha rebotado algo más de un 50% desde mínimos de 2024, alcanzando máximos que no tenía desde 2022.

Mejora en los resultados en moneda reportada en relación al trimestre anterior.

La empresa informa la evolución de los resultados por 9 meses comparándolos interanualmente. A mi me parece que, dadas las circunstancias en relación a los movimientos bruscos de las monedas donde opera Airtel Africa y la falta de estacionalidad en el negocio de telecomunicaciones, es más lógico mirar la evolución trimestre a trimestre.

Si miramos el trimestre finalizado en diciembre 2024 y lo comparamos con el trimestre finalizado en septiembre 2024, hay una mejora de los ingresos en USD del 4,4%. El EBITDA en USD mejora un 5,3% después de que el margen de EBITDA aumente de 46,4% a 46,9%. El Operating profit muestra una muy leve mejora de 4 millones de USD. Por último el Beneficio Neto muestra una mejora de 24 a 133 millones de USD. Esto números positivos contrastan con la evolución negativa de los últimos trimestres.

¿A qué se debe esta mejora en el Beneficio Neto? A una apreciación interanual de la Naira nigeriana y el Chelin tanzano. Dicen en la Call respecto a la apreciación de la Naira nigeriana: “En septiembre de 2024, nuestra tasa de cierre fue de 1.668 Nairas por USD, que era la tasa oficial. Al inicio del año, la tasa era de 1.303. En octubre fue de 1.661 en comparación con 1.668, por lo que estaba al mismo nivel. En noviembre subió a 1.683. Y en el cierre de diciembre, bajó a 1.544. Si observas el impacto trimestral, la apertura fue de 1.668 y el cierre de 1.545, por lo tanto, el naira se apreció un 7,5%”. El Chelin tanzano se apreció un 10%.

Al cierre del viernes pasado, la Capitalización de mercado de Airtel Africa era de 6.500 millones de USD y la Deuda neta, dejando de lado la deuda por alquiler de torres de comunicación era de 1.800 millones de USD, en relación a un EBITDA de un trimestre de 594 millones de USD, después de haber pasado por dos años de apreciación del USD y subida importante del rendimiento del bono a 10 años.

La constante mejora de los KPIs

En un solo trimestre, la base de clientes de Airtel Africa aumentó en 6,5 millones hasta los 163,1 millones.

La cantidad de minutos utilizados por servicios de voz aumentó un 6,2% y aumentó un 3,5% los minutos utilizados por cliente un 3,5%. Es decir, el servicio que en países desarrollados se dejó de utilizar hace años, en África continúa creciendo.

La base de clientes que consumen datos aumentó de 66 a 71,4 millones. El uso de datos por mes por cliente aumentó un 4,2% a 7.612 MBs. Todo esto en un trimestre.

El Mobile Money también muestra un aumento de la base de clientes del 6,9% hasta los 44,3 millones. El valor total de las transacciones en moneda reportada, es decir en USD, aumentó un 8,6% hasta los 36.900 millones de USD. El valor de transacción promedio por cliente por mes aumentó un 3,4% hasta los 288 USD.

Todo este crecimiento a nivel de KPIs, en la medida que el USD se estabilice, cobra mucha importancia, porque demuestra que, al margen de las cuestiones macros de cada país, la empresa tiene una capacidad constante de crecer en usuarios y uso de esos usuarios. Interpreto que, al ver un resultado con mejoras en la última línea de Beneficio Neto, esta mejora fuerte en los KPIs también impactó positivamente en el sentimiento del mercado.

Aumento de tarifas en Nigeria.

La empresa informa en el reporte que la Nigerian Communications Commission (NCC) de Nigeria aprobó un aumento de tarifas, que estaban congeladas desde el año 2012. Esta es una noticia muy positiva que los que seguimos la empresa día a día conocíamos2, pero entiendo que quienes leen solamente los reportes no la sabían. Así lo cuentan en el reporte: “El 20 de enero de 2025, la NCC otorgó la aprobación para ajustes tarifarios tras las solicitudes de los operadores de telecomunicaciones en Nigeria, en respuesta a las condiciones actuales del mercado. Los ajustes están limitados a un máximo del 50% de las tarifas vigentes, y las solicitudes son revisadas caso por caso por la NCC. Los ajustes tarifarios reflejan un enfoque equilibrado para garantizar la sostenibilidad del sector de las telecomunicaciones, al mismo tiempo que se protege el interés de los consumidores. Estos ajustes apoyarán el crecimiento continuo de la industria y nos permitirán seguir invirtiendo en infraestructura de red, expandiendo la cobertura y ofreciendo productos y servicios mejorados que satisfagan las necesidades cambiantes de nuestros clientes”.

Retorno al accionista.

El 23 de diciembre, Airtel Africa anunció su segundo programa de recompra de acciones por 100 millones de USD. Entiendo que esto también impactó muy positivamente en el sentimiento del mercado, ya que es una prueba clara de que la empresa genera efectivo que puede retornar al accionista cuando el precio de la acción ha bajado. También recordemos que los dos dividendos que ha pagado Airtel Africa se han ido incrementando los últimos 3 años en el orden del digito alto.

En la nota del 23 de diciembre anticiparon lo que serían estos buenos resultados: “La recompra de acciones refleja la confianza del Consejo en el potencial de crecimiento continuo de la Compañía, la solidez de su balance y la constante generación de efectivo a nivel de la sociedad holding”.

La IPO del Mobile Money.

Uno de los atractivos que tiene Airtel Africa de cara a julio de este año es la salida a bolsa del Mobile Money, es decir, la parte Fintech de la empresa. El atractivo radica no solo en que aún no se sabe a qué valor saldrá a cotizar este segmento, sino en que el crecimiento del Mobile money en USD está mostrando números muy interesantes. Los ingresos en moneda reportada crecieron interanualmente 23,4% y el Operating free cash flow un 26,8%. El promedio de ingresos generados por cliente aumentó un 6,9% a 2,1 USD por mes.

Yo no tengo acciones de Airtel Africa por este catalizador, me gusta el negocio en su totalidad. Con frecuencia me preguntan en cuánto se puede valorar Mobile money. Sinceramente, no tengo idea. Si hacemos un cálculo a lo bruto y eliminamos el crecimiento que tiene por delante.

Si Halyk cotiza a 4 veces Beneficio Neto, pongamos ese PER 4 de Halyk al Ebitda del Mobile Money de Airtel Africa (no informan por separado el Beneficio Neto de Airtel Money). 560 millones de USD x 4= 2.240 millones de USD. Sería el 35% de la Capitalización de mercado actual. Sería el escenario más negativo que podría pensar.

Si sale a cotizar a 10 veces EBITDA, serían 5.600 millones de USD, el 86% de la Capitalización de mercado actual.

Por otro lado tenemos a Jumia, la empresa de e-commerce africana que todavía no tuvo un trimestre de rentabilidad positiva y hoy vale 400 millones de USD en Estados Unidos.

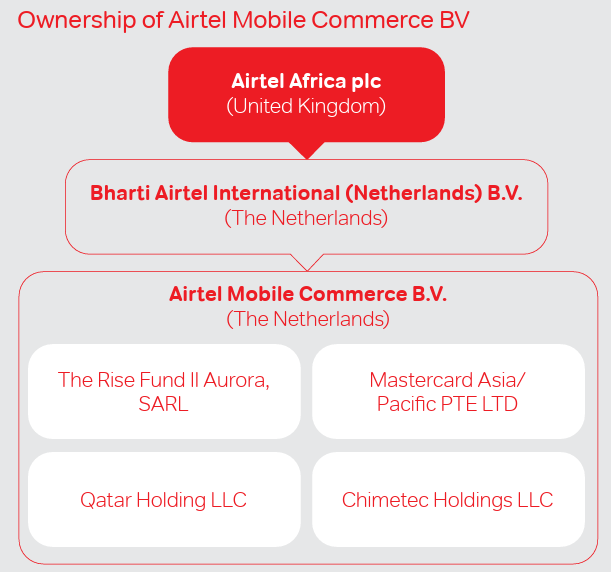

También hay que aclarar que Airtel Africa no tiene el 100% de las operaciones del Mobile Money, en su momento vendió una parte a Mastercard y a otros tres inversores. En 2021, cuando anunciaron esa emisión para a Mastercard3 decían: “Airtel Africa tiene como objetivo continuar monetizando su negocio de dinero móvil mediante inversiones minoritarias de hasta un total del 25% del capital social emitido de Airtel Money Commerce B.V. (AMC BV), y explorar la posible cotización del negocio de dinero móvil dentro de cuatro años”.

En el último reporte anual dicen: “Airtel Mobile Commerce, una subsidiaria de propiedad total de Airtel Africa, es actualmente la empresa holding de varias de las operaciones de dinero móvil de Airtel Africa. Se espera que posea y opere los negocios de dinero móvil en los 14 países donde Airtel Africa tiene operaciones, una vez que se complete la inclusión de las operaciones restantes de dinero móvil bajo AMC BV. Airtel Africa plc ha vendido participaciones accionariales minoritarias en AMC BV a cuatro inversores. Airtel Africa tiene como objetivo explorar la posible cotización del negocio de dinero móvil dentro de los cuatro años posteriores al anuncio realizado en marzo de 2021. Según los términos de la transacción con los cuatro accionistas minoritarios, estos inversores tienen la opción de vender sus acciones en AMC BV a Airtel Africa o sus afiliadas en circunstancias muy limitadas: si no se realiza una Oferta Pública Inicial de acciones en AMC BV dentro de los cuatro años posteriores al primer cierre”. Habrá que ver de donde salen las acciones de la salida a bolsa de julio.

¿A qué valor saldrá a bolsa el Mobile Money? La gran pregunta de mi cartera para el año 2025. Cuando Mastercard adquirió esa participación en Airtel Money se valoraba el negocio en 2.650 millones de USD, pero desde entonces, por un lado, las monedas de los países africanos se han devaluado, pero por otro, el negocio ha crecido mucho.

CONFERENCE CALL

Hasta ahí los motivos para el movimiento de precio de las acciones de Airtel Africa. Ahora quiero traerles un resumen por temas de la Conference Call de los resultados, para el que quiera profundizar en entender los resultados y las últimas noticias.

Optimización de costos y el margen Ebitda.

"El programa de optimización de costos lo lanzamos al inicio de este año fiscal y es un proceso continuo que nos traerá beneficios a largo plazo. Nuestro objetivo es optimizar costos a través del uso de tecnología y otras iniciativas, como el uso de fuentes de energía renovables, la planificación de nuevos sitios en ubicaciones con mejor acceso a la red eléctrica, entre otras estrategias. Estas son mejoras estructurales que requieren cierto tiempo antes de mostrar resultados. Dicho esto, hemos visto que nuestro margen EBITDA ha mejorado del 45,3% en el primer trimestre al 46,9% en el tercer trimestre, lo que refleja el éxito inicial de este programa”.

Deuda

“Al cierre de diciembre, aproximadamente el 92% de la deuda de nuestras subsidiarias operativas está denominada en moneda local, una mejora sustancial frente al 79% de hace un año, lo que refleja pagos de aproximadamente 744 millones de USD en deuda en moneda extranjera durante el último año. Si bien esta deuda conlleva un costo más alto, se considera un enfoque mucho más prudente para gestionar la volatilidad macroeconómica que hemos experimentado en nuestros mercados. Seguiremos trabajando para reducirla aún más”.

“El apalancamiento del grupo, de 2,4x, ha aumentado en el último año, principalmente debido a la extensión de nuestros acuerdos de arrendamiento de torres con ATC, anunciada en octubre del año pasado. En este trimestre, hemos introducido una nueva métrica de apalancamiento que excluye el impacto de la contabilidad de arrendamientos, ya que consideramos que refleja mejor la posición financiera y la deuda de mercado del grupo. Según esta métrica, el apalancamiento ajustado por arrendamientos de solo 1,1x evidencia la solidez y estabilidad de nuestra estructura de capital, lo que nos permite seguir invirtiendo en nuestros mercados y devolver efectivo a los accionistas”.

Recompras

“Tras la finalización de nuestro primer programa de recompra, en diciembre lanzamos un segundo programa de recompra de hasta 100 millones de dólares. Esta recompra, junto con el pago de dividendos realizado durante el trimestre, reafirma una vez más nuestro compromiso con la generación de valor para los accionistas”.

“De manera breve, creo que vale la pena destacar la atractiva oportunidad que veo en Airtel Africa. En primer lugar, la sólida perspectiva de crecimiento. Como mencioné anteriormente, la magnitud del crecimiento en el continente es especialmente alentadora, impulsada por tasas de crecimiento demográfico estructurales, junto con la oportunidad real de reducir la brecha digital y aumentar la penetración de los teléfonos inteligentes. Esta oportunidad se ve aún más reforzada por nuestra capacidad para impulsar una mayor inclusión financiera a través de nuestro negocio de dinero móvil, promoviendo así la prosperidad económica en nuestros mercados”.

Oportunidades

"Seguimos entusiasmados con las oportunidades en el segmento empresarial, los centros de datos y la oferta de banda ancha para el hogar".

Aumentos de tarifas en Nigeria

"Aún hay cierta incertidumbre en torno a cómo reaccionará la competencia ante estos aumentos tarifarios, la elasticidad de la demanda y el mecanismo de implementación. Debido a estas variables que aún no están completamente claras, es demasiado pronto para estimar con precisión el impacto real que tendrá este aumento en nuestro negocio. Esperamos comenzar con estos ajustes a principios de febrero, una vez que recibamos la confirmación final de las autoridades. A medida que estas medidas se implementen, tendremos mayor visibilidad sobre su impacto y podremos brindar una perspectiva más clara al mercado sobre cómo afectará al crecimiento general y, en consecuencia, a la mejora de los márgenes. Sobre los márgenes, consideramos que este es un desarrollo positivo. Los ingresos adicionales que esperamos no vendrán acompañados de un aumento significativo en los costos, por lo que el crecimiento en los ingresos debería reflejarse en una mejora del margen EBITDA. Así es como vemos el impacto de estos ajustes tarifarios en la evolución de los ingresos y la progresión de los márgenes".

"El 75% de los ingresos en Nigeria están sujetos al aumento de precios. Respecto a nuestra estrategia de precios, llevamos casi un año solicitando este ajuste a las autoridades, y estamos muy agradecidos de que finalmente hayan respondido favorablemente a nuestra solicitud. Este ajuste era necesario no solo para reflejar los costos del negocio, sino también para garantizar que podamos seguir invirtiendo en áreas clave de crecimiento. En cuanto a si aplicaremos el aumento en su totalidad, por ahora estamos evaluando el impacto y seguimos sin claridad sobre cómo reaccionará la competencia. Se nos ha permitido un ajuste de hasta el 50%, ya hemos presentado nuestra propuesta y estamos esperando la respuesta final de las autoridades".

Crecimiento en Nigeria.

"Sobre el crecimiento, si bien el ajuste de precios es importante para la sostenibilidad del negocio, nuestro enfoque principal sigue siendo la ejecución efectiva en el mercado: adquisición de clientes, ofrecerles una gran experiencia y expandir nuevas fuentes de ingresos. En este sentido, hemos abierto dos nuevas líneas de negocio: banda ancha para el hogar y soluciones empresariales, donde estamos fortaleciendo nuestras capacidades para aprovechar estas oportunidades. Así es como visualizamos nuestro crecimiento en Nigeria y en nuestros otros mercados. Somos muy optimistas sobre las oportunidades de crecimiento en Nigeria, y nuestra estrategia no se centra exclusivamente en el ajuste de precios para ganar participación de mercado. Lo consideramos solo una de las muchas herramientas disponibles. Nuestro foco principal sigue siendo la ejecución en el mercado, la retención de clientes y la expansión en áreas donde hasta ahora no hemos tenido una presencia significativa. Esto también se refleja en el crecimiento que hemos observado en nuestro negocio en Nigeria".

Consumo en Nigeria

"Estamos viendo un crecimiento muy sólido en el consumo de datos por usuario en Nigeria, impulsado por varios factores. Uno de ellos es la migración de los clientes desde teléfonos básicos a smartphones, y luego la transición de smartphones con 3G a dispositivos con 4G. Esto ha generado un incremento significativo en el consumo y también ha fortalecido la retención de clientes y el ARPU. Dicho esto, no divulgamos cifras sobre la composición de nuestra base de usuarios, pero nuestro enfoque sigue siendo asegurar que cada cliente que actualiza su dispositivo, especialmente al pasar a un smartphone 4G, permanezca con nosotros. Buscamos ofrecer una gran experiencia y fomentar el consumo, lo que se refleja en el crecimiento del uso de datos por cliente".

"En muchos mercados, el uso de voz comienza a disminuir a medida que los usuarios migran a aplicaciones OTT (Whats app por ejemplo), especialmente cuando el ARPU de voz o el costo es alto. Sin embargo, en Nigeria, nuestro ARPU de voz es de aproximadamente 0,90 dólares, por lo que no hay un gran incentivo para que los clientes cambien a OTT. Ese es el comportamiento que hemos observado. Además, todavía hay una gran cantidad de clientes en redes 2G, lo que también contribuye significativamente al uso de voz. Otro factor que ha impulsado este aumento es la mejora en la calidad de la experiencia de voz. A medida que seguimos expandiendo nuestra cobertura y más personas ingresan a nuestra red, continuamos viendo un incremento en el consumo de minutos de voz por cliente, lo que se refleja en nuestros números hasta ahora".

Márgenes en la región francófona

"Respecto a la región francófona hemos visto una aceleración del crecimiento, pasando de aproximadamente un 5% en el primer trimestre a un crecimiento de dos dígitos del 10,2% en este trimestre. En términos de márgenes, hemos visto una ligera caída en comparación con el trimestre anterior, pero esto se debe principalmente a un mayor gasto en marketing para impulsar el crecimiento y maximizar el rendimiento de nuestros activos en la región. Fuera de esto, no hay otros factores relevantes que hayan afectado los márgenes en la región francófona".

"Sobre el ARPU en África Francófona, una gran parte de nuestros ingresos en la región proviene del negocio de datos. Hemos visto un crecimiento en los ingresos por datos y en el ARPU de datos, pasando de aproximadamente 4,2 a 4,4. El consumo de datos por suscriptor sigue siendo muy alto, con un crecimiento anual del 26% al 27%".

"No vemos preocupaciones significativas en este aspecto. Con la aceleración del crecimiento y el aumento de nuestra base de clientes, que ha crecido aproximadamente 19% en África Francófona, puede haber un ligero impacto, pero en general no es motivo de preocupación, ya que el consumo de datos sigue siendo muy sólido en la región".

Giro de utilidades

"Sobre el tema de la repatriación de fondos, permíteme aclarar un poco. Primero, en Nigeria, debido a la devaluación que ocurrió el año pasado y en los dos primeros trimestres de este año, las pérdidas acumuladas han aumentado considerablemente y Nigeria no tiene reservas distribuibles. Prácticamente no hay forma de que podamos repatriar dinero desde Nigeria, al menos durante los próximos 12 a 18 meses. Si todo se estabiliza, todavía tomaría unos dos años recuperarse de las pérdidas acumuladas debido a estas pérdidas por tipo de cambio. A menos que ocurra una apreciación significativa que revierta estas pérdidas, lo cual, en este momento, no es algo que podamos prever con claridad. Ahora bien, si excluimos Nigeria, la otra posibilidad de repatriación proviene de África Oriental y África Francófona, lo cual continuamos haciendo de dos maneras. La primera, si tenemos reservas distribuibles, mediante el envío de dividendos desde las empresas operativas (OPCO), y la segunda, a través de préstamos de los accionistas (shareholder loans). La buena noticia es que nuestros préstamos de accionistas han comenzado a disminuir significativamente, y apenas quedarán oportunidades para realizar más pagos de estos préstamos. Tal vez después de uno o dos trimestres, habremos completado totalmente el reembolso de los préstamos de accionistas. Lo que estoy tratando de decir es que el flujo de repatriación disminuirá porque ya no quedarán préstamos de accionistas pendientes y Nigeria está bajo pérdidas acumuladas. Al menos en el futuro cercano, Nigeria no podrá repatriar fondos. La cantidad de repatriación que han visto en el pasado disminuirá sustancialmente. Sin embargo, será suficiente para cubrir el retorno a los accionistas según la política de dividendos actual y la recompra de acciones que hemos ofrecido. No tendremos una cantidad significativa acumulada a nivel de la holding para considerar otras opciones u oportunidades. Pero el último punto es que, obviamente, el consejo volverá a evaluar la política de dividendos basándose en todos los parámetros, y si hay algún cambio en dicha política, se lo haremos saber a su debido tiempo”.

“La repatriación de fondos será menor, pero seguirá siendo suficiente para cubrir el pago de dividendos a los accionistas y el programa de recompra de acciones. Desde una perspectiva de solvencia, no necesitamos un flujo de remisión tan alto como antes, cuando teníamos bonos próximos a vencimiento. Como esa situación ya no existe, no tenemos intención de generar nueva deuda en HoldCo en este momento. Además, estamos bastante seguros de que podremos seguir recibiendo fondos de las subsidiarias operativas según las necesidades de HoldCo, en especial para garantizar el retorno a los accionistas”.

IPO Airtel Money

“Todavía faltan seis meses para la oferta pública inicial, y estamos avanzando con los preparativos. Los trabajos preliminares están en marcha y los mantendremos informados en el momento adecuado. Por ahora, no hay más información que compartir, pero seguimos comprometidos con los plazos establecidos”.

“Cuando presentemos los resultados del año fiscal 2025, podremos dar más claridad y abordar la mayoría de las preguntas que han surgido en esta llamada”.

CapEx

“En cuanto al gasto de capital (CapEx), aún no tenemos una guía específica para el próximo año. A medida que nos acerquemos al cierre del ejercicio, tendremos una visión más clara sobre las inversiones futuras y las comunicaremos en la presentación de resultados del año fiscal 2025. Para este año, mantenemos nuestra guía de CapEx entre 725 y 750 millones de dólares, aunque creemos que se ubicará en la parte baja del rango previsto. Nuestra prioridad sigue siendo invertir en el negocio para sostener los sólidos niveles de crecimiento que hemos experimentado recientemente”.

CapEx y calidad de la red

"Estamos completamente enfocados en brindar una gran experiencia a nuestros clientes, tanto en aspectos relacionados con la red como en otros ámbitos. En cuanto a la calidad de la red existen requisitos regulatorios en cuanto a la calidad del servicio. Nos tomamos estas regulaciones muy en serio y cumplimos con los estándares de calidad en todos los mercados en los que operamos”.

“Este año, la inversión en CapEx ha seguido un esquema de ejecución por fases, por lo que en el cuarto trimestre se verá un aumento significativo en la inversión, lo que nos permitirá alcanzar la guía de CapEx que mencionamos”.

“Desde el punto de vista de la experiencia de red, no tenemos preocupaciones. Contamos con suficientes herramientas digitales que nos permiten monitorear y garantizar la calidad del servicio, y no vemos ningún problema en este aspecto”.

STARLINK

“Si observamos el mercado de datos fijos, sigue habiendo una gran oportunidad, y nosotros acabamos de entrar de manera más seria en este segmento. Vemos un gran potencial de crecimiento agresivo en este negocio, ya que el mercado es muy amplio. En cuanto a Starlink, probablemente has visto las noticias: en muchos mercados, debido a restricciones de capacidad, Starlink ha dejado de aceptar nuevos clientes. A medida que aumentan su capacidad, ese es el margen de oportunidad que seguimos aprovechando. Estamos explorando todas las opciones y asegurándonos de fortalecer nuestras capacidades de comercialización, tanto en el desarrollo de infraestructura de red como en la gestión y servicio al cliente. Estamos completamente enfocados en esta oportunidad”.

CONCLUSIONES

Sigo pensando que la inversión en Airtel Africa implica estar al margen de los problemas macroeconómicos y pendiente de las estrategias de la empresa para crecer. Probablemente haya ciclos de fortaleza y debilidad de las economías donde opera Airtel Africa, pero mir mirada está en el largo plazo.

El trimestre pasado la empresa decía en la Call: “El bajo nivel de inclusión financiera ha sido una de las razones clave para el fuerte crecimiento de nuestra base de clientes, pero esto también se ha reforzado por la confianza que se ha construido mediante la provisión de servicios fáciles de usar, con un enfoque en la disponibilidad de efectivo para que los clientes puedan acceder a su dinero de manera relativamente fácil cuando lo necesiten. Los facilitadores de estas transacciones son nuestra red de agentes. Una vez más, esto ha sido y seguirá siendo una parte central de nuestra estrategia para impulsar el crecimiento de la base de clientes. Hemos observado un aumento significativo en nuestra infraestructura de agentes y continuamos priorizando la red exclusiva de agentes como un facilitador clave de este potencial de crecimiento”. El crecimiento de Airtel Africa no es casualidad.

Siempre me gusta poner como ejemplo el desempeño de las acciones del accionista mayoritario de Airtel Africa, Bharti Airtel, en la bolsa de India. +8.500% desde su salida a bolsa en rupia india con una devaluación de la moneda de aproximadamente el 100%. Hoy la empresa vale 110.000 millones de USD. Mi idea es acompañar el mismo crecimiento a largo plazo.

Espero que les haya gustado. Cualquier comentario es bienvenido.