Yum China y una reflexión de las caídas.

Seguimos mirando empresas en medio del caos.

JavierP, en el Discord de Momentum, consultó si alguien había analizado Yum China. Yo la conocía pero nunca había analizado en profundidad. Propongo en este post dar una mirada general al negocio.

Pero antes, no quiero dejar de hacer una pequeña reflexión en relación a las caídas recientes. Por mi parte lo trato de tomar con calma. ¿Porqué? Porque si mis acciones caen por una cuestión macro, considero que no tengo mucho qué hacer. Generalmente me preocupo cuando a una empresa en cartera algo le sale mal: o los resultados no están a la altura de lo que espero, o algo cambia drásticamente la idea de inversión original. Por otro lado, las ventas en pánico me parecen razonables para aquellos que tienen en carteras empresas que no tienen estudiadas. Si uno que lleva años de seguimiento no sabe las consecuencias de las medidas de Trump, para el que no tiene analizado lo que tiene en cartera no me quiero imaginar. ¿Hay forma de medir o anticipar impactos en los resultados? No. Si no hay cambios, si no se llegan a acuerdos que modifiquen las tablitas de Donald, la realidad la veremos en los resultados. Ahí veremos qué tan resilientes fueron las empresas. Mientras tanto, lo único que puedo hacer es confiar en las empresas que confiaba anteriormente, sumar más cuando bajan, y seguir analizando nuevos negocios, por eso, vamos con Yum China…

Yum China Holdings es la mayor empresa de restaurantes de China. Desde un único restaurante en 1987, opera ahora más de 16.000 restaurantes en más de 2.200 ciudades y localidades, abarcando todas las provincias y regiones autónomas de China continental. Cotiza en la bolsa de Nueva York con el Ticker YUMC y en Hong Kong con el número 9987. Es producto de una spin-off de Yum Brands realizada en 2016.

La empresa tiene el derecho exclusivo de operar y sublicenciar las marcas KFC, Pizza Hut y Taco Bell en China, y son propietarios absolutos de los conceptos Little Sheep y Huang Ji Huang. También colaboran con Lavazza para explorar y desarrollar el concepto de cafeterías Lavazza en China.

Dice la empresa sobre las particularidades del negocio en China: “Fomentamos una fuerte lealtad del consumidor desarrollando menús adaptados a los gustos locales, además de ofrecer favoritos globales como la receta original de pollo de KFC. Cada una de nuestras marcas cuenta con productos exclusivos, muchos desarrollados en China, así como recetas únicas y condimentos especiales. Con décadas de conocimiento acumulado sobre el consumidor y su lealtad en China, nuestras marcas están integradas en la cultura popular y la vida diaria de los clientes”.

Entiendo que la empresa tiene menús adaptados a la población China en todas sus marcas. Por ejemplo, KFC adopta su pollo frito crujiente al gusto chino con sabores como el Sichuan, además de ofrecer arroces y wraps locales. Pizza Hut combina pizzas occidentales con ingredientes autóctonos como ternera con pimienta negra o durián. Taco Bell reinventa la comida mexicana con burritos y tacos de influencia china, mientras que Little Sheep destaca por sus hot pots de cordero con caldos herbales y Huang Ji Huang por sus guisos de olla seca con sabores tradicionales. La alianza con Lavazza lleva el café italiano de alta gama a China, acompañado de pastelería y sandwiches gourmet. Estas marcas reflejan la estrategia de Yum China: fusionar lo global con lo local, siempre priorizando los gustos y experiencias del consumidor chino.

Vaya como ejemplo reciente en el caso de KFC este Cangrejo de río, plato popular en China, promocionado para el Año Nuevo Chino.

También Pizza Hut con el "Pizza de gato de la fortuna con borde relleno de pistacho", que hace referencia al Maneki-neko (gato de la suerte), un símbolo de prosperidad en Asia. Y la “Pizza de pollo con yema de huevo salado dorada”, el huevo salado (蛋黄, dàn huáng) es un ingrediente popular en la cocina china, especialmente en panes y postres, “dorado" hace alusión a lo lujoso y festivo.

Pizza Hut también da cuenta de la necesidad de ofrecer productos a precios bajos: “Precios más bajos en productos icónicos sin comprometer los márgenes”. “Comunicación más clara sobre la relación calidad-precio”.

Yum China tiene actualmente 16.395 tiendas. En 2024 abrió 1.751 tiendas. El porcentaje de tiendas con franquicia es del 30% en KFC y el 10% en Pizza Hut, pero esperan llevarlo al 40-50% y al 20-30% en los próximos años respectivamente. Interesante el detalle cuánto tiempo tarda una tienda nueva (de propiedad propia) en generar suficientes flujos de efectivo para recuperar la inversión inicial: 2 años en el caso de KFC y 2-3 años en el caso de Pizza Hut.

La mayoría de las tiendas son de KFC y Pizza Hut. El porcentaje de tiendas en ciudades de nivel 3 a 6, es de solo el 56% en KFC, y el 55% de las nuevas tiendas se está abriendo en esas ciudades. En el caso de Pizza Hut, el 46% del total está en esas ciudades y el 62% de las nuevas tiendas se abren en esas ciudades. La empresa planea abrir entre 1.600 y 1.800 nuevas tiendas en 2025.

La empresa destaca el incremento de ventas a través de Delivery. El porcentaje de ventas en Takeaway (para llevar) y Delivery es cada vez mayor.

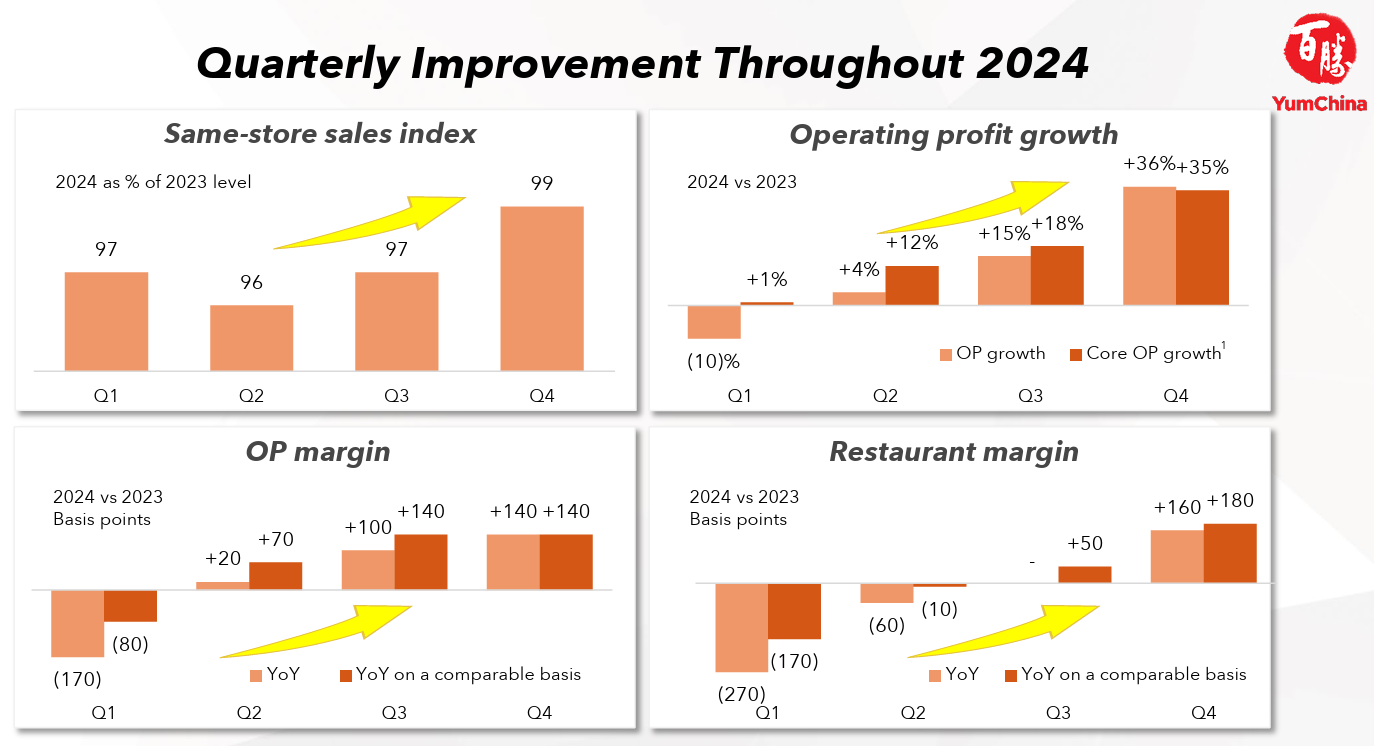

Es interesante ver la manera en que la empresa presenta los resultados interanuales, con la intención de mostrar los números de la manera más positiva posible. KFC aumentó las ventas en todo su sistema (tiendas propias + franquicias) un 6% interanual pero abriendo 1.352 tiendas nuevas. La comparación con el año pasado dice que lograron las ventas en “mismas tiendas” en un 98% de lo logrado en 2023.

En el caso de Piza Hut las ventas crecieron 2% con 412 tiendas nuevas. Se lograron el 95% de las ventas con el índice “mismas tiendas” de 2023.

Es decir, las ventas interanualmente disminuyeron, pero la empresa presenta como logro que la comparación de ventas en “mismas tiendas” mejoró en el último trimestre del año al 99% del nivel de ventas de 2023. A pesar de esa pequeña bajada en relación a 2023, la empresa destaca mejoras a nivel de margen operativo en Q2, Q3 y Q4. También que mejoró la rentabilidad operativa de los restaurantes propiedad de la compañía.

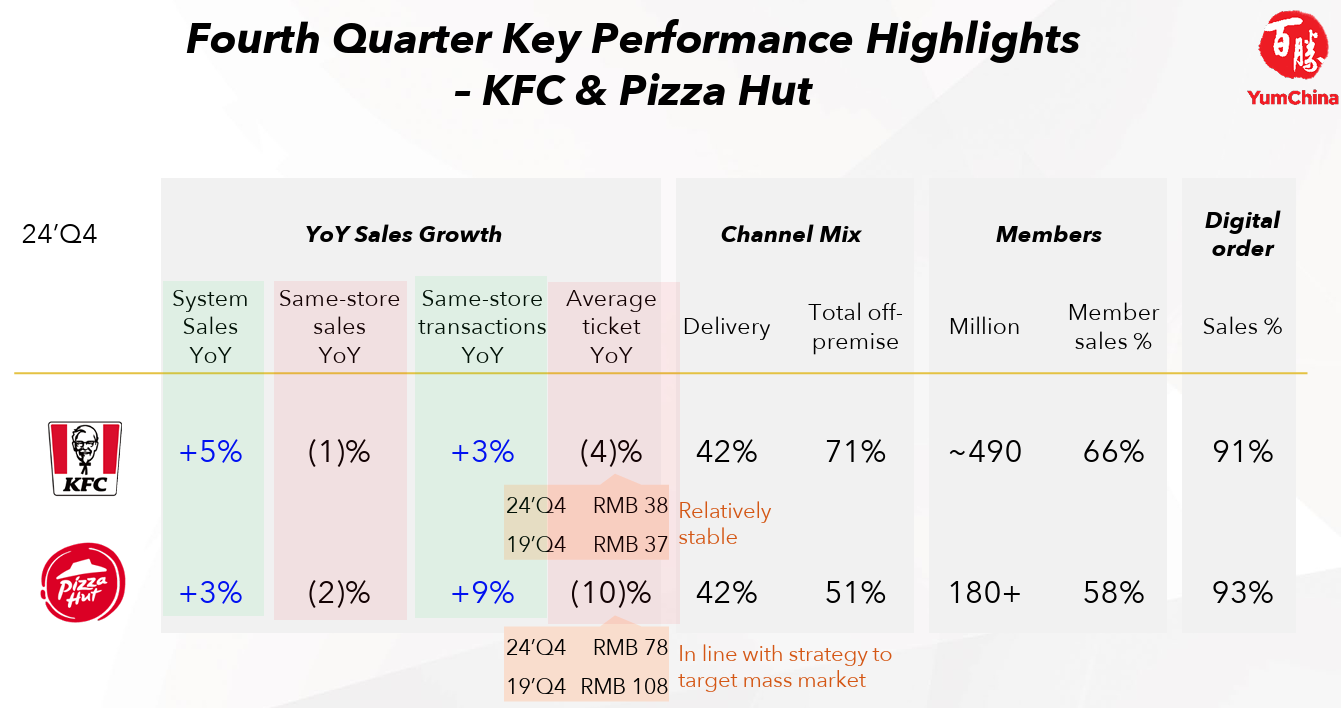

Me parece importante también destacar un cuadro que publican donde dejan en claro la caída de ventas en el cuarto trimestre de 2024 en “Mismas tiendas” del 1 y 2% en KFC y Pizza Hut, pero un aumento de la cantidad de transacciones junto a una disminución del 4 y 10% promedio del valor del ticket. Esto puede ser por un consumo de productos más baratos o por reducción de precios para no perder clientes. En la Conference Call hacen referencia a esto como una estrategia.

Viendo la progresión histórica de los ingresos. En 2020 hubo una baja interanual del 5,85%. En el reporte del año dicen: “En 2020, los ingresos totales de la Compañía disminuyeron un 6%, principalmente debido a una caída en las ventas en tiendas comparables del 8% en KFC y del 14% en Pizza Hut, así como al cierre temporal de tiendas por el impacto de la pandemia de COVID-19. Esta disminución fue parcialmente compensada por la apertura de 1.165 nuevas unidades y la adquisición de Suzhou KFC y Huang Ji Huang”.

Si vemos los ingresos de 2024 en relación a 2019, hubo un crecimiento del 28% de los ingresos en USD, pero en ese año tenían aproximadamente 9.200 tiendas. La evolución de Ingresos, Beneficio bruto y Beneficio operativo es muy buena.

Los márgenes se mantienen estables, con una leve caída del margen operativo durante los años 2020, 2021 y 2022, esperable dada la situación de la pandemia. En 2024 el Margen bruto volvió a estar por encima del 20%, el Margen operativo por encima del 10%, incluso mejor que antes del 2020. Recordemos que el Beneficio neto incluye ganancias por inversiones, mientras que el Beneficio operativo se centra en las operaciones, lo cual lo hace más valioso en mi opinión.

También me parece para destacar que aún en el año 2022, la empresa generó un Beneficio neto de 442 millones de USD. En 2024 el Beneficio Neto fue de 911 millones de USD. La Capitalización de Mercado es de 18.000 millones de USD.

Me pareció interesante calcular los “Ingresos por tienda”. En 2019 fue de 953 millones de USD, y en 2024 fue de 689 millones de USD. Esto se explica por la combinación de expansión en ciudades con menor poder adquisitivo, aumento de franquicias que generan menos ingresos pero mayores márgenes, estrategias de precios bajos y mayor peso del delivery.

La generación de flujo de caja operativo estuvo en la misma línea desde 2022 a 2024 en aproximadamente 1.400 millones de USD.

La mitad de ese Flujo de caja operativo se va en Gastos de capital que incluyen nuevas tiendas, remodelación de tiendas, TI, cadena de suministro y otra infraestructura.

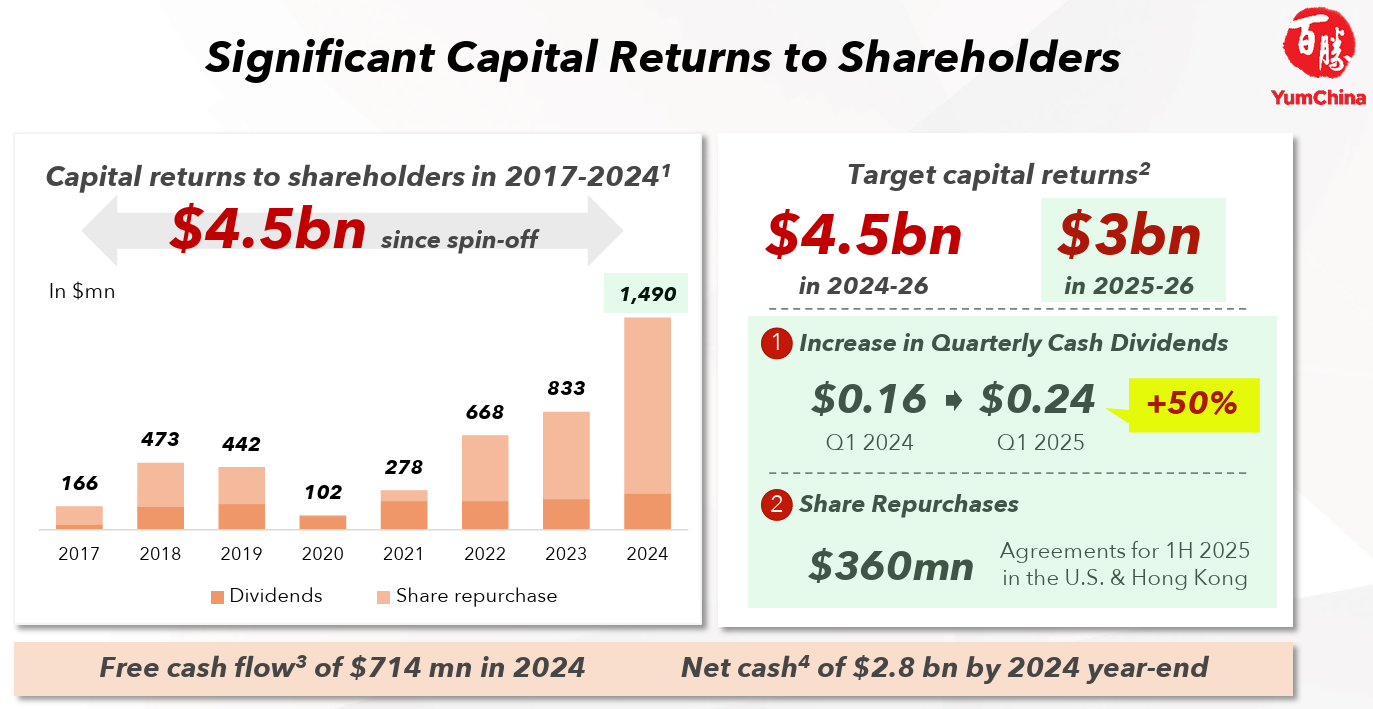

El resto, y más, salió en recompra de acciones y dividendos.

El total del retorno para accionistas en 2024 fue de 1.490 millones de USD, que sería el 8,2% de la Capitalización de mercado actual. En el reporte de resultados de 2024 decían: "La empresa planea devolver un total de 3.000 millones de USD a los accionistas desde principios de 2025 hasta finales de 2026. La empresa ha firmado acuerdos de recompra de acciones en EE. UU. y Hong Kong por un importe total de aproximadamente 360 millones de USD a través de operaciones en el mercado abierto durante la primera mitad de 2025".

Si miramos el gráfico de la evolución de Efectivo y equivalentes, queda claro que la empresa viene poniendo efectivo en Gastos de capital, distribuyendo dividendos y recomprando por encima del Flujo de caja operativo que genera. Esto no quiere decir que la empresa no genere buena cantidad de efectivo, pero sí que sería complicado que mantenga el ritmo de inversión y retorno al accionista del año 2024, sino más bien algo similar a 2023. También es cierto que, viendo los precios, 2024 parece haber sido buen año para recomprar y la empresa lo hizo en buena cantidad.

No podemos no destacar que la deuda es principalmente por alquileres de tiendas para operarlas. La deuda financiera es muy baja, de tan solo 127 millones de USD, con más de 1.800 millones de USD en caja.

A diferencia de lo que normalmente vemos en la composición accionaria de empresas chinas, en este caso tenemos a un fondo del Gobierno de Singapore con el 4,61% y varios inversores institucionales muy conocidos con posiciones más chicas.

Van fragmentos interesantes de la Conference Call de los resultados del cuarto trimestre y anuales de 2024:

"Nuestro doble enfoque en eficiencia operativa e innovación llevó a mejoras tanto en la línea superior como en la línea inferior. A pesar de un entorno desafiante y consumidores conscientes del valor, nuestros esfuerzos han llevado a ocho trimestres consecutivos de crecimiento positivo en transacciones”

“Las ventas de delivery crecieron un 16%, continuando nuestro impulso de crecimiento anual de dos dígitos durante una década”.

“El período de recuperación de la inversión para nuestras nuevas tiendas se mantuvo saludable en dos años. El 30% de las tiendas netas nuevas de KFC fueron tiendas franquiciadas. Estas nos ayudan a desbloquear oportunidades incrementales en ciudades de menor tamaño, áreas remotas y ubicaciones estratégicas como autopistas, campus y zonas turísticas. El potencial de crecimiento de KFC en China es enorme”.

“El café es un motor clave de crecimiento para KFC. En 2024, KFC vendió 250 millones de tazas de KCOFFEE, lo que representa un crecimiento del 30%. Nuestro innovador modelo KCOFFEE Café se expandió de alrededor de 50 cafeterías en 2023 a 700 en 2024. Planeamos expandir este modelo a 1,300 ubicaciones para fines de 2025. KFC y KCOFFEE Café generaron sinergias, impulsando ventas y ganancias incrementales. En cuanto a innovación de productos , además de nuestro café espumoso afrutado insignia, este invierno lanzamos el Americano sacudido con pera congelada (手摇冻梨美式). Esta bebida incluye una auténtica pera congelada , un manjar tradicional del norte de China, y ha generado un importante impacto en redes sociales”.

“Estamos transformando Pizza Hut en una marca más orientada al mercado masivo , ampliando el rango de precios y enriqueciendo el menú. Las ventas de pizzas por debajo de RMB 50 aumentaron un 50% interanual.”

“Nuestro rango de precios ampliado, tarifas de entrega reducidas y artículos de menor valor, como café y desayunos, atrajeron exitosamente a los consumidores. El ticket promedio del cuarto trimestre fue de RMB 38, un 4% menor que los niveles del año anterior, pero estable en comparación con el tercer trimestre”.

“Pasando a los márgenes, aunque los precios de las materias primas siguen siendo en gran medida favorables, continuamos esperando inflación salarial en 2025. Para 2025, esperamos mantener el margen operativo relativamente estable o incluso mejorarlo ligeramente en comparación con el año anterior”.

“Aunque el desempeño hasta ahora ha cumplido con nuestras expectativas, necesitamos monitorear de cerca el comportamiento post-vacacional. El entorno externo sigue siendo dinámico. Los consumidores están dispuestos a gastar más durante las festividades, pero pueden volverse más cautelosos después. Seguimos esperando que las políticas de estímulo puedan impactar positivamente el consumo a mediano y largo plazo. Para el primer trimestre, confiamos en que el índice de transacciones en tiendas comparables seguirá siendo positivo por noveno trimestre consecutivo, y nuestra meta es superar el desempeño de la industria”.

“En KFC, reintrodujimos el cangrejo de río por octavo año consecutivo. Incluso lo combinamos con nuestro icónico Beef Wrap (香辣拌小龙虾嫩牛五方) para crear un nuevo favorito de los clientes. Nuestra tradición de Año Nuevo Chino es el "Golden Bucket". Este año, por primera vez, incluimos un pollo entero, convirtiéndolo en una excelente opción para compartir con familiares y amigos”.

“Nuestro doble enfoque en eficiencia operativa e innovación. Creo que es justo decir que muchos ven estos dos aspectos como un trade-off: para obtener uno, debes sacrificar el otro. En Yum China, rechazamos esa idea como un falso dilema. Necesitamos ambos, y ambos son el único resultado que aceptaremos. La eficiencia operativa ha sido un sello distintivo de Yum China desde el principio, pero hemos intensificado nuestros esfuerzos significativamente en los últimos años. Hemos descubierto que la eficiencia operativa y la innovación se complementan y se refuerzan mutuamente”.

“Introdujimos alrededor de 600 productos nuevos o actualizados en 2024. Comida emocionante y excelente relación calidad-precio atraen tráfico a nuestras tiendas”.

“Pizza Hut. En diciembre, lanzamos un menú completamente nuevo con deliciosos productos, al tiempo que optimizamos operaciones. Por ejemplo, la Golden Salty Egg Chicken Pizza, elaborada con nuestros ingredientes existentes, se convirtió instantáneamente en una opción popular. También reducimos precios en varios de nuestros productos icónicos, protegiendo los márgenes”.

Mercado en general: “Vemos cierta racionalización en las promociones de marketing y también un pequeño aumento de precios, incluidos nosotros mismos. Así que creo que eso es saludable, porque aumentos de precios muy modestos y la racionalización de las promociones ayudan a manejar la presión de costos. Eso es más o menos lo que estamos observando en general”.

“Estamos tercerizando algunas actividades en tienda hacia la Cocina Central, lo que no solo ahorra en costos laborales, sino que también cambia el perfil del número de empleados en tienda”.

“Estamos viendo presiones continuas de costos por la inflación salarial, que en los últimos años tiende a ser de un solo dígito bajo a medio. También ha aumentado el costo de los repartidores, porque la proporción de pedidos a domicilio va en aumento. Para aclarar, el costo por pedido del repartidor bajará, como mencionamos antes, pero como la mezcla de ventas con delivery crece, el costo total de repartidores como porcentaje de ventas aumentará”.

“Todavía hay muchas oportunidades para abrir tiendas, tanto en ciudades de primer nivel como en ciudades de menor tamaño. La estrategia debe ser ligeramente diferente, pero vemos esa oportunidad. Y ahora las ciudades de menor tamaño son un gran enfoque porque, incluso observando el desempeño en el último año o incluso en el último trimestre, las ciudades de menor tamaño todavía están teniendo un mejor desempeño. Así que continuaremos con eso. Pero requiere un modelo diferente, por ejemplo, menor inversión, menú más pequeño, operaciones más simples, pero en general, el criterio es que todavía queremos un retorno de la inversión en dos años para las tiendas en todas las categorías de ciudades y para KFC, y de dos a tres años para Pizza Hut. Mientras podamos lograr eso, continuaremos nuestro camino para abrir más tiendas en ciudades de primer nivel y de menor tamaño”.

“Cuando se trata de la relación entre tiendas propias y tiendas franquiciadas, a pesar de nuestra aceleración en la apertura de tiendas franquiciadas en el último año y particularmente en el último trimestre, las tiendas propias todavía representan la gran mayoría, específicamente el 85% de nuestro portafolio total. Así que tomará un tiempo para que las tiendas franquiciadas alcancen, aunque estamos avanzando. Para las tiendas propias, tienen una muy buena economía de tienda. Sin embargo, estamos acelerando las tiendas franquiciadas porque son incrementales. Son incrementales en dos áreas: Ubicaciones estratégicas como estaciones de servicio en autopistas, campus universitarios, hospitales, etc. y Ciudades de menor tamaño y áreas remotas”.

“Nuestra tendencia en el Ticket promedio es básicamente coherente con nuestra estrategia prevista para impulsar el tráfico. Seguimos impulsando el crecimiento de transacciones en mismas tiendas; ya es el octavo trimestre consecutivo, y eso nos permite hacer crecer el negocio en segmentos del mercado poco atendidos, lo cual está funcionando. Al mismo tiempo, es importante destacar que, mientras hacemos eso, somos capaces de proteger el margen, como se muestra en el margen del cuarto trimestre: tanto el margen del restaurante como el margen operativo mejoraron, porque nuestra estrategia de Ticket promedio también está alineada con nuestro doble enfoque en eficiencia operativa e innovación”.

Conclusiones:

No tengo la empresa en cartera, tampoco tengo pensado comprar, pero sí la sumo a las listas de seguimiento.

Partiendo de la base de que este es un segmento que no me gusta por el nivel de competencia que hay, me parece que la ejecución que tiene Yum China es destacable. Parten de la base de productos occidentales y de marcas occidentales y los adaptan a los gustos chinos. Los resultados están a la vista y son muy positivos, aún en un entorno en el que sabemos de muchas empresas del sector que han tenido un 2024 complicado.

Si miramos los últimos años, la empresa ha crecido sin prisa pero sin pausa, y los niveles de margen bruto y margen operativo son muy estables, aún abriendo una cantidad importante de tiendas todos los años. La insistencia en que la recuperación de la inversión en tiendas de KFC sea de dos años lo han mantenido y su objetivo es que continúe, lo cual habla de la eficiencia que tuvieron y que plantean mantener a futuro.

Me parece muy interesante la Conference Call por como se destaca la iniciativa de la empresa en controlar costos y en innovación.

Yum China prioriza crecimiento de tiendas sobre ingresos por tienda, apostando a que la penetración en ciudades remotas generará rentabilidad a largo plazo mediante menores costos y mayor participación de mercado. Aunque los ingresos por tienda son menores, la compañía mantiene márgenes estables gracias a franquicias y eficiencias de costos.

La gestión del capital me parece muy buena. En un marco de deuda financiera cero, la empresa aprovechó precios bajos de la acción en 2024. La cantidad de acciones emitidas del 31 de diciembre de 2023 al 31 de diciembre de 2024 se redujo en un 6%. La empresa, al igual que Alibaba, informa todos los días las recompras realizadas en la bolsa de Nueva York o en Hong Kong. Hoy mismo informaron que el viernes 4 de abril recompraron 47.881 acciones a 47,48 USD.

La empresa cotiza actualmente a 20 años de Beneficio neto y con un rendimiento del dividendo del 2%. También creo que cuando uno compra una acción, también paga por la certeza de que si la acción baja, la empresa va a estar ahí para recomprar en cantidad. Me parece que esa valoración de 20 años, para una empresa que cotiza en Estados Unidos y opera en China es razonable, y supongo que es razonable por todos los detalles positivos que he comentado en este breve resumen. Como destaqué durante el reporte, no creo que pueda mantener el retorno para el accionista de 2024, pero si decidieran destinar todo el Flujo de caja operativo - el Capex, estaríamos hablando de un retorno del 3,6%, sin contar con el crecimiento.

Jose, tú manera de analizar acciones y proceder en bolsa es mi ejemplo a seguir.

Excelente análisis, muy completo.