Walmart: Resultados Q2 2025.

Walmart: Resultados Q2 2025.

"Aunque todos estén buscando alguna información que tal vez indique una debilidad adicional con nuestros miembros y clientes, no lo estamos viendo".

Quería hacer un pequeño repaso de los resultados de Walmart. Ciprés los comentó brevemente el jueves y me parecía interesante verlos con más profundidad aquí. También me parece curioso revisar cada cierto tiempo en qué anda esta empresa porque, hace algunos años, en el mundillo de las inversiones, Walmart era una empresa que representaba el pasado, un negocio que iba a ir a menos por el avance del e-commerce, y Amazon era el futuro. Pero, si hoy vemos la evolución de las dos acciones los últimos 5 años, ambas han dejado el mismo retorno para los accionistas. Si tenemos en cuenta los dividendos, el retorno de Walmart ha sido mayor.

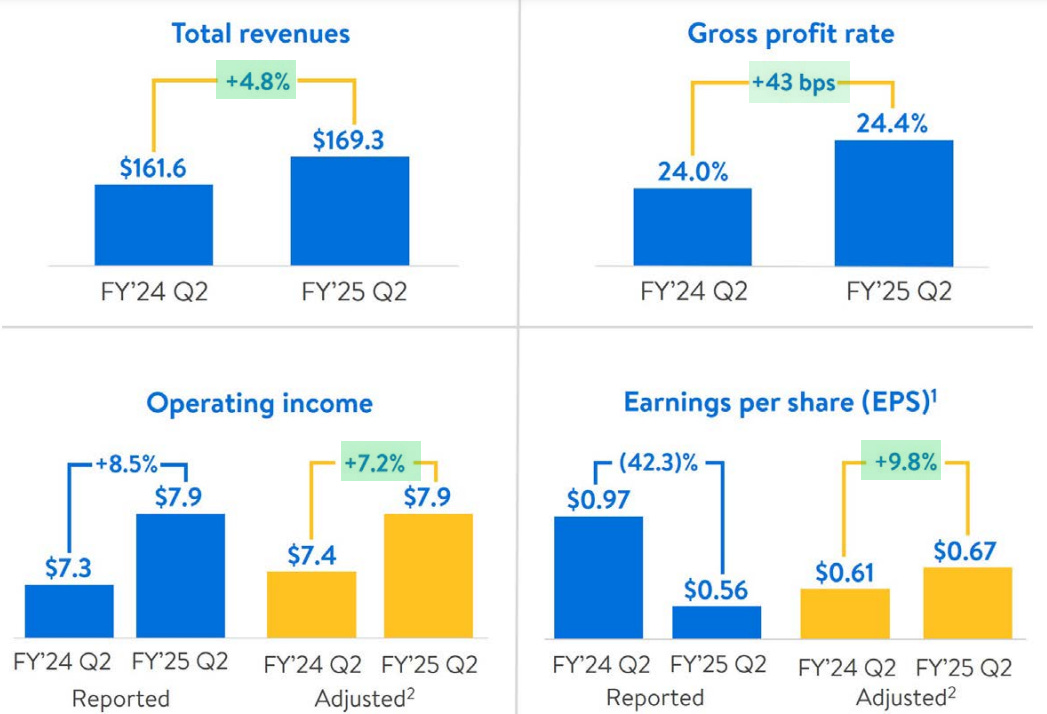

Los Ingresos durante el segundo trimestre del año fiscal 2025 aumentaron un 4,8% en relación al mismo trimestre del año anterior. El Margen Bruto aumentó 43 puntos básicos. Esta mejora del Margen Bruto “refleja la mejora proveniente de la gestión continua de los precios en Estados Unidos así como de los mejores márgenes de comercio electrónico y una mezcla de negocios favorable tanto en Walmart EE. UU. como en Internacional”. Este mayor Margen Bruto llevó a que el Beneficio Operativo ajustado crezca un 7,2% y que el Beneficio por acción ajustado crezca 9,8% hasta los 0,67 USD por acción. El Beneficio por acción ajustado excluye los efectos de 0,11 de USD por pérdidas netas en inversiones en acciones y otras inversiones.

Las ventas globales de comercio electrónico crecieron un 21%, lideradas por la recogida en tienda y delivery y el mercado online.

El negocio de publicidad global creció un 26%, incluyendo un crecimiento del 30% de Walmart Connect en Estados Unidos.

El inventario global disminuyó un 2.0%, incluyendo una disminución del 2.6% en Walmart EE. UU. La empresa considera que los niveles de stock son saludables.

RESULTADOS POR GEOGRAFÍA y NEGOCIO

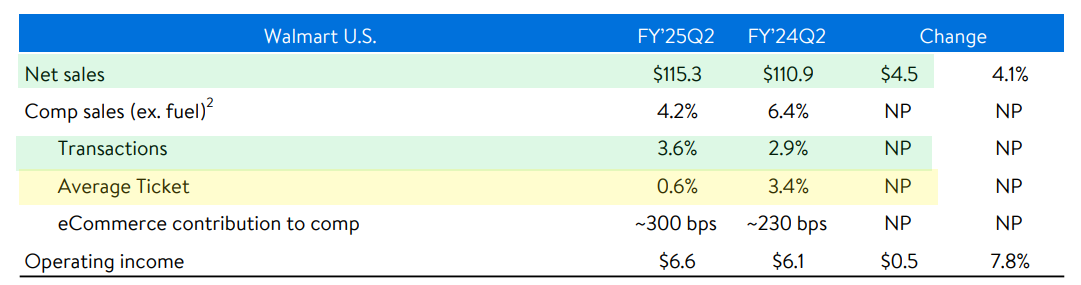

Walmart U.S. mostró un crecimiento de los ingresos del 4,5%, la cantidad de transacciones aumentaron 3,6%, pero el Ticket Promedio creció menos, un 0,6%. ¿A qué se debe esta diferencia? Hay productos que han reducido su precio.

Los ingresos de Walmart International crecieron un 7,1% y el Beneficio Operativo un 14,3%. Las ventas de comercio electrónico aumentaron un 18%, lideradas por la recogida y entrega en tienda y el mercado online. La penetración aumentó en todos los mercados. Destacan que el negocio publicitario creció un 23%, liderado por Flipkart (India) y Walmex (Mexico). Hablan de fortaleza en los segmentos de alimentos y productos de consumo, así como un crecimiento mejorado en mercancías generales.

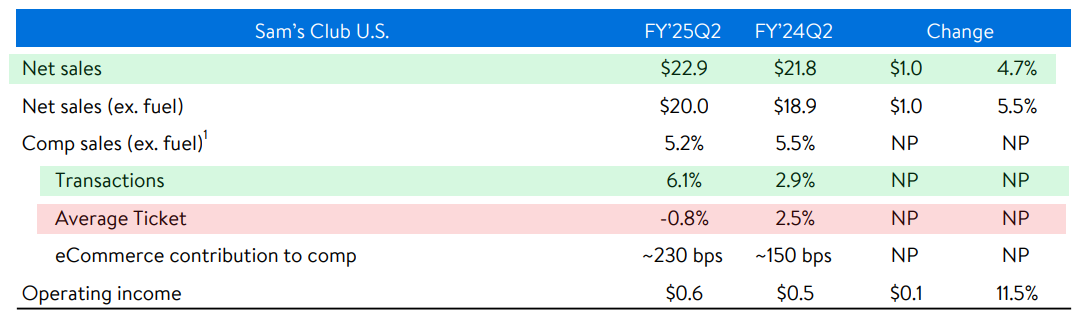

Sam's Club es una cadena de tiendas de membresía propiedad de Walmart. Fundada en 1983, Sam's Club opera como un club de almacén al estilo de Costco, donde los miembros pagan una cuota anual para acceder a precios bajos en una amplia gama de productos, desde alimentos y electrodomésticos hasta ropa y artículos para el hogar. Sam´s Club U.S. mostró un crecimiento de los ingresos del 4,7% y un 6,1% en la cantidad de transacciones, pero el ticket promedio sufrió una reducción del 0,8%, el mismo fenómeno que en Walmart U.S, pero en este caso en negativo. La empresa comenta que las ventas fueron lideradas por alimentos y salud y bienestar, así como aumentos en transacciones y volúmenes de unidades. Ganó cuota de mercado en dólares y unidades en las categorías de comestibles y mercancías generales, incluyendo ropa y electrónica. Hablan de crecimiento de las ventas de comercio electrónico del 22% y fuerte crecimiento en ingresos por membresías, un aumento del 14,4%, con un récord en el total de membresías y penetración de Plus al final del trimestre.

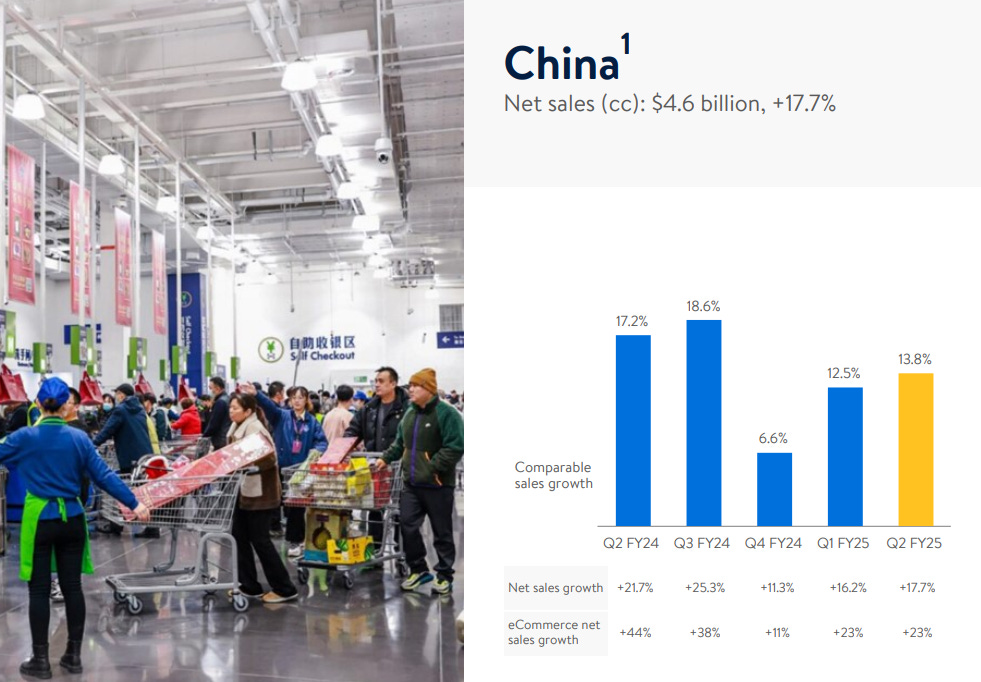

Destacan su desempeño en China, donde las ventas en moneda constante aumentaron un 17,7% hasta los 4.600 millones de USD. Dicen que Sam's Club y comercio electrónico siguen mostrando fortaleza. Informan tráfico de clientes positivo tanto en formatos de Sam's como en Hiper. La penetración del comercio electrónico es del 49%, un aumento de más de 200 puntos básicos en comparación con el segundo trimestre del año pasado.

FLUJO DE CAJA OPERATIVO

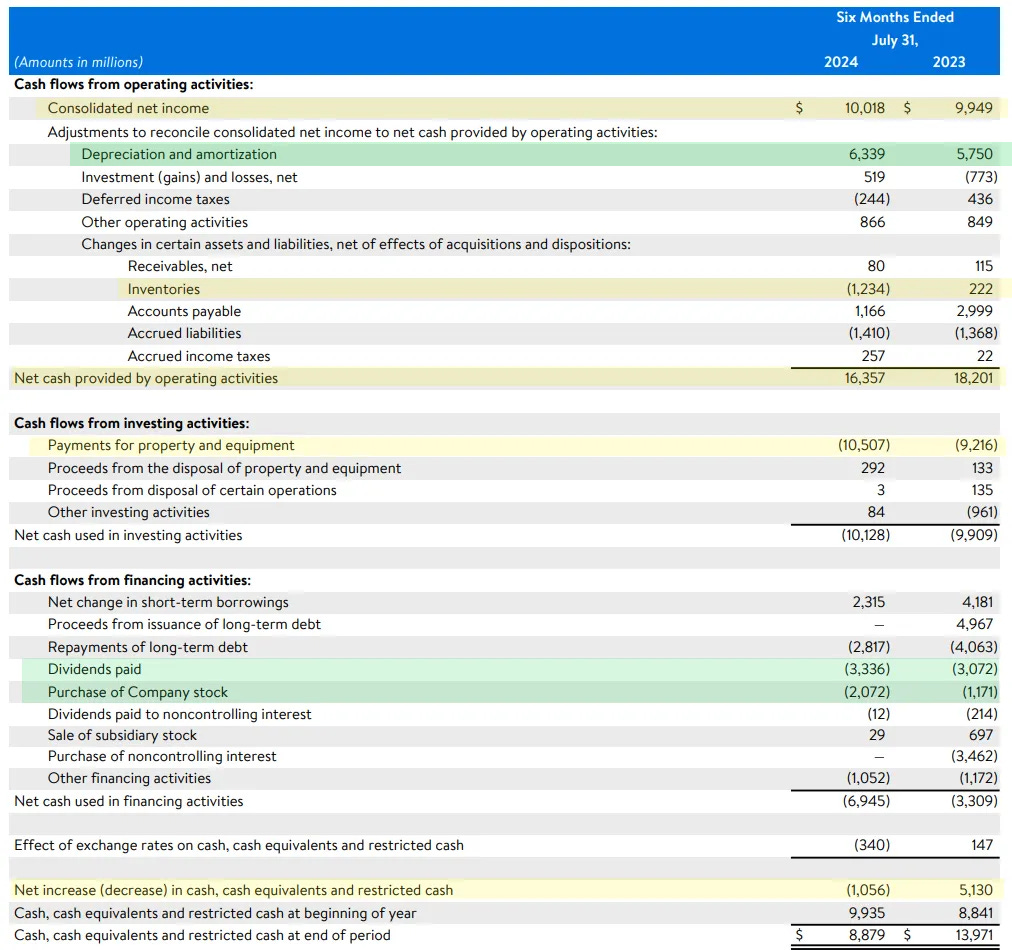

Me parece interesante revisar el Flujo de caja de Walmart del primer semestre finalizado el 31 de julio de 2024. Parten de los 10.018 millones de USD del Beneficio Neto reportado. La depreciación y amortización fue por 6.339 millones de USD. Hay un leve aumento del inventario que aparece restando 1.234 millones. El Flujo de caja operativo deja un saldo positivo de 16.357 millones de USD.

Los Gastos de Capital “para apoyar la estrategia de inversión” fueron 10.507 millones de USD, mostrando un incremento en relación a los 9.216 millones de USD del mismo período del año anterior.

En el Flujo de caja financiero, tenemos salida de efectivo por 3.336 millones de USD en dividendos y 2.072 millones de USD en recompra de acciones. El movimiento final de caja deja un negativo de 1.056 millones de USD. Es decir, prácticamente todo el Flujo de caja operativo se va en Gastos de Capital, dividendos y recompra de acciones.

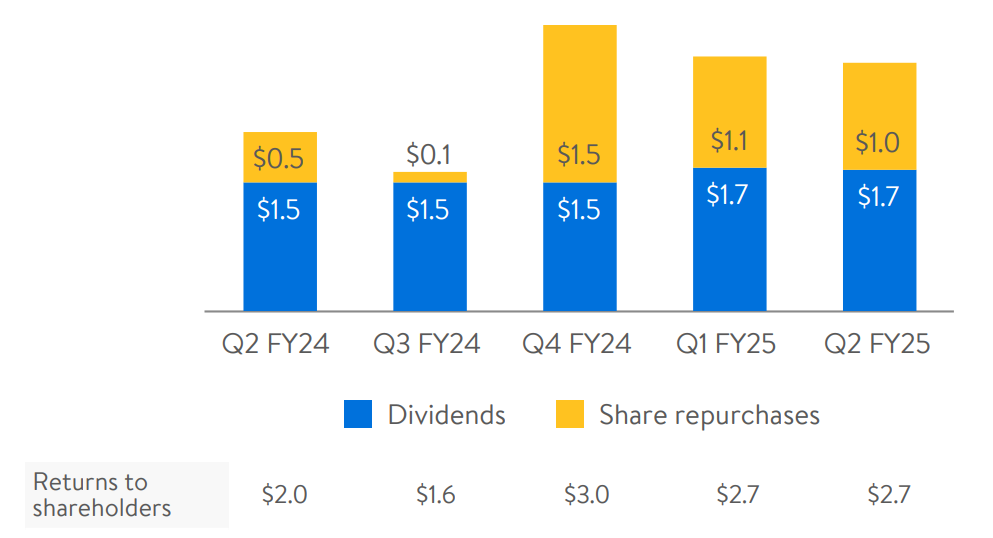

La recompra de acciones durante el segundo trimestre totalizó 1.000 millones de USD, representando 15,4 millones de acciones, a un precio promedio de 65,75 USD por acción. El monto restante autorizado para la recompra de acciones es de 14.500 millones.

El retorno a los accionistas de los últimos 4 trimestres, entre recompras y dividendos, alcanza los 10.100 millones de USD. Este monto representa el 1,7% de la actual Capitalización de Mercado de Walmart.

ACTUALIZACIÓN DEL GUIDANCE 2025

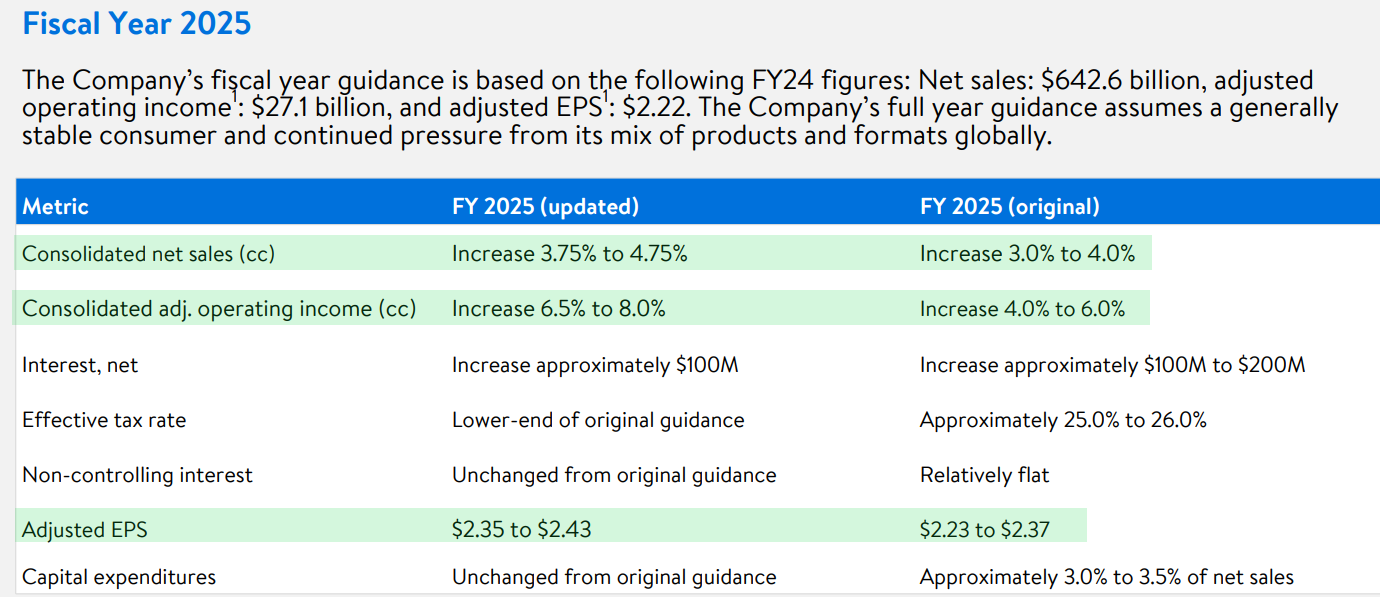

Por el buen desempeño del negocio, Walmart actualizó el Guidance para el Año Fiscal 2025. Ahora espera que los Ingresos en moneda constante se incrementen entre un 3,75% y un 4,75%, cuando antes lo ubicaban entre un 3% y 4%. El Beneficio Neto por acción ajustado ahora lo estiman entre 2,35 y 2,43 USD. Si tomamos el punto medio de 2,39 USD por acción, al cierre del viernes, Walmart cotiza a un PER de 30 del Guidance 2025.

CONFERENCE CALL

"El equipo no solo impulsó nuestros resultados a corto plazo, sino que también continuó impulsando el cambio, sentando las bases para nuestro futuro. Su buen trabajo está logrando que nuestros clientes y miembros no solo puedan ahorrar dinero en una gama cada vez más amplia de productos, sino también ahorrar tiempo. La conveniencia es importante, y estamos en una posición única para proporcionarla".

"Cuando estoy en tiendas y clubes alrededor del mundo o comprando en nuestra aplicación, veo los beneficios de hacer bien lo básico. Los inventarios están en buen estado, la comercialización está mejorando, y nuestros asociados están logrando buenos resultados".

"Estamos enfocados en proporcionar precios bajos todos los días para nuestros clientes y miembros, y estamos gestionando los precios en EE. UU. de acuerdo con las brechas de precios competitivos. Los clientes y miembros están respondiendo a nuestra propuesta de valor. Estamos viendo un crecimiento continuo en ventas, ganancias de cuota y márgenes brutos más altos. Estamos demostrando que podemos hacer crecer nuestro negocio de manera sostenida en ausencia de inflación de precios".

"Continuamos ganando cuota de mercado. El número de transacciones y el volumen de unidades están aumentando en todos los mercados. En EE. UU., tanto en Walmart como en Sam's Club, las ventas comparables fueron bastante consistentes durante el trimestre. Nuestro negocio de salud y bienestar en Walmart y Sam's Club en EE. UU., principalmente debido a las ventas de medicamentos GLP-1, está contribuyendo a nuestras sólidas ventas comparables. Hasta ahora, no estamos experimentando un debilitamiento general del consumidor".

"En cuanto al valor, estamos reduciendo precios. Durante el trimestre, tanto Walmart EE. UU. como Sam's Club EE. UU. fueron ligeramente deflacionarios en general. Los precios de alimentos en Walmart EE. UU. estaban ligeramente inflacionados al finalizar el segundo trimestre, pero bajaron 30 puntos básicos en comparación con el primer trimestre. En Walmart EE. UU., tenemos más de 7.200 retrocesos de precios en diversas categorías. Los clientes de todos los niveles de ingresos buscan valor y lo tenemos".

"Hemos utilizado inteligencia artificial generativa para mejorar nuestro catálogo de productos. La calidad de los datos en nuestro catálogo afecta casi todo lo que hacemos, desde ayudar a los clientes a encontrar y comprar lo que buscan, hasta cómo organizamos el inventario en la red y entregamos pedidos".

"El Walmart de hoy es diferente. Estamos guiados por las personas y potenciados por la tecnología. Nos hemos puesto en una posición en la que podemos continuar creciendo porque estamos sirviendo a las personas de la manera que desean ser servidas. Podemos hacer crecer las ganancias más rápido que las ventas mientras invertimos en nuestros asociados y reducimos los precios para clientes y miembros, y podemos aumentar el ROI a medida que realizamos las inversiones de capital adecuadas y aumentamos la rentabilidad".

"Estamos viendo una mayor participación a través de las cohortes de ingresos, con los hogares de altos ingresos que continúan representando la mayoría de las ganancias, incluso mientras crecemos en ventas y cuota entre los hogares de ingresos medios y bajos. Estamos viendo un aumento continuo en la penetración de nuestras marcas privadas y estamos muy alentados por la aceptación de nuestros clientes de nuestra nueva marca de alimentos, bettergoods, y la emoción temprana en torno al relanzamiento de nuestra marca de moda para jóvenes adultos, No Boundaries"

"En términos de la perspectiva para el consumidor, déjame caracterizarlo o dar algo de contexto en el segundo trimestre. Cada uno de los meses del segundo trimestre fue relativamente consistente. Así que no vimos una caída y nuestra perspectiva para la segunda mitad del año es realmente una continuación de lo que hemos visto. Incluso en las primeras semanas de agosto, las cosas han sido notablemente consistentes. Así que, aunque todos estén buscando alguna información que tal vez indique una debilidad adicional con nuestros miembros y clientes, no lo estamos viendo".

"En cuanto a la rentabilidad del comercio electrónico, durante algún tiempo he intentado hacer hincapié en no centrarse demasiado en eso. Tenemos un negocio con muchas variables y las gestionaremos todas, y habrá nuevos negocios en los que invertimos y, a corto plazo, no generan ganancias, pero a mediano y largo plazo sí. En algún momento, les diremos que hemos cruzado un umbral y que el comercio electrónico es rentable. Luego hablaremos sobre si eso incluye o no la publicidad".

"Tenemos un gran y extenso negocio de tiendas y clubes en todo el mundo que es rentable... Ganamos dinero con alimentos. Ganamos dinero con productos de consumo. Ganamos dinero con mercancías en general. Y eventualmente ganaremos dinero con el comercio electrónico."

"Mirando hacia adelante, desde el punto de vista de los precios, los alimentos frescos se comportan como suelen hacerlo; la oferta y la demanda se mueven más rápido y las cosas se ajustan, ya sean proteínas, frutas o verduras. La mercancía general ha disminuido. Mi suposición es que no bajará mucho más, pero es bueno que los precios estén bajos y que los descuentos se reflejen. En comestibles secos, los alimentos procesados y los consumibles son donde la inflación ha sido más persistente. Como mencionamos, aún tenemos una ligera inflación incluso en el último trimestre en las categorías de alimentos. Por lo tanto, espero que lo que veamos de nuestros proveedores de marcas sea una inversión en precios, y estamos viendo eso de algunos de ellos y no de otros. Tenemos menos presión hacia arriba, pero algunos todavía hablan sobre aumentos de costos, y estamos luchando contra eso agresivamente, porque creemos que los precios necesitan bajar. Así que no pronostico que veremos mucha deflación en nuestro número en el futuro. Probablemente se estabilice en un punto cercano a donde estamos, con la mezcla reflejada como acabo de describir".

"Vemos diferencias en el comportamiento en los niveles de ingresos más bajos, más enfocados en precios de apertura y el comportamiento a fin de mes es diferente. En cuanto a los ingresos más altos, pueden comprar más bienes discrecionales y pagar más por la conveniencia, y nosotros ofrecemos todo eso. Así que creo que nuestro futuro parece tener una distribución a través de los niveles de ingresos que es diferente al pasado debido a la conveniencia. Creo que la membresía Walmart+, la entrega, las cosas que estamos haciendo con las remodelaciones en las tiendas de EE.UU., creo que todas estas cosas están convergiendo para darnos la oportunidad de continuar creciendo con niveles de ingresos más altos sin importar lo que suceda en la economía".

CONCLUSIONES

Creo que Walmart es el caso de un negocio sólido, que genera ingresos recurrentes e históricamente bien administrado, por eso está valorado muy positivamente por el mercado. Pero, por más buen negocio que sea y crecimiento que venga mostrando, pagar un retorno del 1,7% anual para el accionista me parece demasiado caro.