Vuelve la Inflación, ok, pero tampoco nos volvamos locos.

Un repunte de la inflación en estos momentos, es una mala noticia, pero en medio de muchas reacciones exageradas, vamos a tratar de evaluar la situación de forma objetiva.

Así es, la inflación está de vuelta y parece que ha conseguido asustar a los mercados. Además con las recientes subidas del oro y el petróleo se tienen todos los alicientes para que los más agoreros, en busca de sus likes salgan a anunciar el fin de los tiempos.

Es cierto que, una inflación que viene subiendo desde los últimos meses de 2023 no es bienvenida en estos momentos, pero en estos instantes, la situación está dentro de lo que cabría esperar tras las fuertes subidas en 2022. Si bien la tendencia en 2023 fue claramente bajista, ahora la tendencia está cambiando y es casi imposible que en 2024 se pueda alcanzar el objetivo de la FED de una inflación en el entorno del 2%.

A principios de año, el mercado descontaba “exagerando” 6 bajadas de tipos a lo largo de 2024. En estos momentos, otra vez “exagerando” algunas voces ya hablan de un 2024 sin bajadas de tipos.

Teniendo en cuenta el último dato de crecimiento del PIB USA, teniendo en cuenta que, la estacionalidad positiva del petróleo está cada vez más cerca de su final y teniendo en cuenta que, en Noviembre hay elecciones en EEUU, seguramente el escenario al que nos enfrentamos es el de una FED bajando tipos de interés en Septiembre u Octubre del 24 más una posible segunda bajada a finales de año.

El último dato de crecimiento del PIB USA es bastante preocupante por que ha pillado a todo el mundo por sorpresa. Bueno… a todo el mundo no, pero a casi todo el mundo. Con el nivel de endeudamiento al que ha llegado el consumidor USA es difícil que en los próximos meses el consumo en Estados Unidos esté para muchas fiestas. No significa que estemos ante una recesión inminente, pero si que a poco que la situación no sea del todo favorable, va a ser muy complicado aspirar a un crecimiento del PIB como el que se vio en 2023 y seguramente no se alcance ni el 2% anualizado.

Con respecto a la situación de los ahorros de los estadounidenses hemos visto de todo, pero en general, el consenso está en que se ha terminado todo el exceso de ahorro de la era del covid y ahora se está incluso por debajo del nivel pre pandemia. No es muy importante si la cantidad es X o Y, lo que si es muy relevante es que es un nivel bajo y esto viene acompañado de un nivel récord de consumo de deuda en las tarjetas de crédito. Por lo tanto, la gasolina que le queda al consumido USA es la que obtenga vía incremento salarial y/o subida de sus posiciones en bolsa, poco más.

Main street es más dependiente de Wall street que nunca. In the Magnificent 7 we TRUST.

Cambiando de tercio y pasando a revisar la Situación de Mercado, estamos muy cerca de entrar en la mejor parte de la estacionalidad del mes de Abril. Seguramente la subida registrada el pasado viernes ya va en esa dirección. terminado el plazo para el pago de impuestos en EEUU, se terminan las retiradas de cash en la renta variable y a poco que los resultados acompañen, tenemos hasta el mes de Mayo para disfrutar de unas semanas de tranquilidad bursátil.

Tal y como muestra el gráfico anterior, estamos en un punto muy dulce en el cual el número de acciones sobrevendidas es muy alto, pero al mismo tiempo, la mayoría de ellas permanecen dentro de una tendencia alcista, por tanto la probabilidad de un rebote importante es relativamente alta.

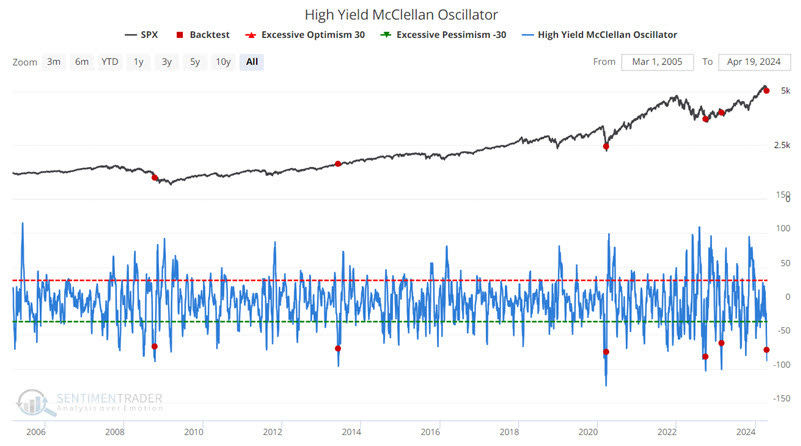

En la misma dirección apunta el Oscilador McClellan, señalando que en estos momentos, el mercado está en una situación de “pesimismo excesivo” a nivel de movimiento de precios de las acciones, lo cual suele ser un indicador de rebotes y movimientos alcistas en las semanas siguientes.

Una vez el 51% de las empresas del SP500 han presentado resultados, la situación parece bastante positiva, con un crecimiento medio de los beneficios del 6% frente a Q1 del 2023 parece que a nivel fundamental tenemos una base más que suficiente sobre la que sostener el proceso alcista de la cotización de las acciones los próximos meses. Es verdad que un 6% no es para tirar cohetes, pero teniendo en cuenta el optimismo reinante en bolsa en estos momentos, seguramente sea una mejora de resultados suficiente como para evitar disgustos.

Si a un crecimiento de los beneficios por acción del 6% le sumamos un aumento del 13% en el volumen de recompras de acciones por parte de las empresas del SP500, tenemos una base sólida sobre la que sostener a nivel fundamental el compartimiento positivo del SP500 en lo que va de año. Es verdad que este primer trimestre ha sido excepcional y puede ser que el resto de trimestres 2024 no estén ni remotamente cerca del nivel de revalorización que hemos visto en Q1 2024. Pero con terminar el año, un peldaño por encima del nivel actual, los retornos de la renta variable en EEUU habrán sido más que interesantes.

En todo caso, el potencial latente en EEUU no es ni parecido al que hay en China. Poco a poco, la narrativa parece que está cambiando. Esta semana Goldman Sachs apuntaba a un posible repunte en la bolsa China del 40% y UBS ponía las bolsas de Shanghái y Hong Kong en sobreponderar. En línea con estos comentarios, el pasado viernes la compra de acciones Chinas por parte de extranjeros llegó a su mayor nivel en toda la historia con una entrada de más de 22.000 millones de dólares en una sola sesión. Para el penitente inversor en empresas chinas, estas noticias son un hilo de esperanza tras muchos meses de dolor y sufrimiento.

Viendo el espeluznante retorno que han dado los ETF referenciados a las bolsas de Shanghái y Hong Kong, no debería sorprender a nadie que tengan ese potencial del 40% de revalorización que anuncia Goldman en la medida que aún subiendo un 40% a duras penas conseguirían ofrecer un retorno positivo evaluando un plazo de 3 años.

Al mismo tiempo, llama la atención que tomando de referencia un plazo temporal de 3 años, mercados como el Español o el Italiano hayan rivalizado de tu a tu con el SP500 e incluso con el todo poderoso Nasdaq.

Muy meritoria y para nada sorprendente la segunda plaza que ocupa la bolsa India, un poco empañada por la perdida de valor de la rupia frente al dólar.

Pero lo que es, absolutamente impresionante es la potencia con la que ha subido la bolsa Mexicana en estos últimos 3 años. Una subida que no solo ha casi doblado a la subida del mismísimo Nasdaq si no que lo ha hecho mientras el Peso Mexicano se revalorizaba un 17% frente al dólar. A este paso, pronto veremos empresas Mexicanas deslocalizando su producción en Estados Unidos buscando salarios más bajos. Ya era hora que llegarán buenas noticias para una economía que ha pasado situaciones muy complicadas en el pasado. Ahora, captando buena parte de la producción que antaño se realizaba en China y siendo un lugar óptimo para que las empresas USA busquen ese vector de crecimiento tan difícil de conseguir en la propia USA o en Europa, México lo tiene todo para seguir por la senda del éxito los próximos años.

Desde hace tiempo, hemos venido comentando que México lo tenía todo para triunfar y no ha defraudado. ¡No solo eso! Nos da mucha alegría poder decir que ha superado nuestras mejores expectativas.

Hasta aquí la Actualidad de esta semana. Muchas gracias por compartir vuestro tiempo con nosotros una semana más!!!

Un fuerte abrazo,

Ciprés.