UnitedHealth Group (UNH): Dividendo Gourmet en EEUU.

UnitedHealth pasa por un mal momento. Casos de corrupción y un problema sectorial están dañando sus cuenta pero... ¿Realmente el negocio tiene problemas?

Así es, este gigante de los seguros y la atención médica está pasando por un muy mal momento a nivel de cotización, en este artículo me gustaría exponer como incluso en un escenario pesimista, esta puede ser una inversión en dividendos muy a tener en cuenta.

Antes que nada, recordad que esto no es una recomendación de inversión, solamente voy a exponer algunos de los motivos por los que creo que UnitedHealth (UNH) es un negocio al que merece la pena prestar atención. En todo caso, siempre debéis hacer vuestra propia investigación. No tengo posición en la empresa. A pesar de eso, siendo objetivos, creo que si inviertes en dividendos este artículo te puede interesar.

Corrupción, costes mayores de lo esperado y presión gubernamental por la preocupación ante el tamaño que está alcanzando esta empresa. Una empresa que ya en estos momentos es sistémica en EEUU siendo la mayor aseguradora y proveedora de servicios médicos del país.

Como podemos ver en el gráfico de precio de la acción, desde 2022 este ha estado totalmente estancado hasta que tras los últimos acontecimientos (Asesinato del CEO y varios casos de demandas interpuestas contra la empresa) la acción ha terminado por desplomarse.

No es algo exclusivo de UNH. CVS Health, la otra gran aseguradora/médica Estadounidense ha seguido un camino similar, transitado de un modo diferente. Bajo de forma más paulatina desde 2022 hasta 2024 y ahora parece estar haciendo suelo con un buen 2025 en el que ha recuperado un 50% de su cotización.

El motivo de este comportamiento es el elevado nivel de uso de las pólizas que están haciendo los clientes de ambas compañías. Los americanos están enfermando más de lo previsto y esto esta dañando los márgenes de todas las empresas del sector.

A pesar del empeoramiento en los márgenes, hay que decir que UNH ha manejado la situación bastante mejor que CVS y ha conseguido mantener uno margen operativo del 8%. Por contextualizar, el margen operativo de CVS ha caído desde el 4,9% en 2022 hasta el 2,2% en 2024.

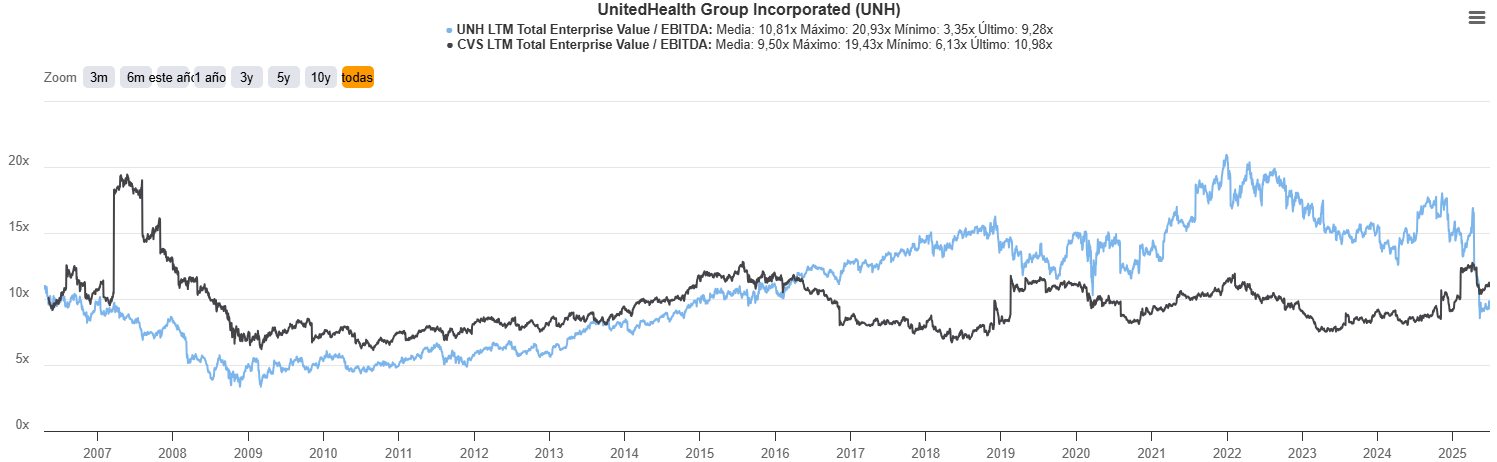

A nivel de PER podemos ver como CVS a pesar de estar haber estado lejos de los números de UNH en la última década, actualmente, se ha aproximado mucho.

A nivel de EV/EBITDA hoy CVS Health está más cara que que UNH. Esto nos debería hacer levantar la ceja, en la medida que como negocio UNH es claramente mejor que CVS tanto históricamente como hoy en día.

Hecho muy importante a destacar es que UNH ha cotizado a lo largo de la última década de forma sostenida entorno a PER 20 y hoy la tenemos aproximadamente a PER 11-13.

“Un poquito de por favor aquí, disculpad que os moleste, solo quería recordaros la oferta que tiene MEXEM para este verano y que si os abrís un cuenta desde nuestro link, obtendréis además los mismo precios que ofrece Interactive Brokers para el mercado de Hong Kong. Esto es algo único que solo podréis tener con el link de Momentum, gracias a las gestiones calidad del Capi y a la amabilidad que MEXEM siempre ha tenido con nosotros”

Ahora sigamos revisando los motivos de los problemas de UNH:

Investigación criminal del Departamento de Justicia (DOJ) por posible fraude en Medicare Advantage:

Desde al menos el verano de 2024, el DOJ ha estado investigando a UnitedHealth Group por posibles prácticas fraudulentas en su negocio de Medicare Advantage. La investigación se centra en si la compañía infló los diagnósticos de los pacientes para obtener pagos más altos del programa Medicare, que cubre costos médicos para personas mayores.

Demanda por uso de inteligencia artificial para denegar reclamaciones:

En noviembre de 2024, familias de dos pacientes fallecidos de Medicare Advantage demandaron a UnitedHealth y su subsidiaria NaviHealth, alegando que la compañía usó un modelo de inteligencia artificial con una tasa de error del 90% para denegar reclamaciones de atención médica.

Denuncias de denunciantes sobre prácticas en hogares de ancianos:

En mayo de 2025, dos enfermeras practicantes que trabajaron para UnitedHealth presentaron declaraciones juradas ante el Congreso, la SEC, la FTC y otras entidades, alegando que la compañía pagó bonos a hogares de ancianos para reducir traslados hospitalarios y utilizó tácticas indebidas para inscribir a residentes en sus planes Medicare Advantage (Institutional Special Needs Plans).

Investigación antimonopolio por relación entre UnitedHealthcare y Optum:

El DOJ está realizando una investigación antimonopolio sobre la relación entre UnitedHealthcare (la rama de seguros) y Optum (que incluye servicios de atención médica y gestión de beneficios farmacéuticos). Se examina si esta integración vertical permite a UnitedHealth controlar el mercado de manera anticompetitiva, especialmente tras la adquisición de múltiples centros de atención y médicos.

A estos casos, seguramente haya que sumar alguno más de menor importancia. Además está el asesinato del CEO de UNH hace unos meses.

Este ambiente ha dañado mucho a la acción de UNH pero en principio, su impacto a nivel de negocio no parece muy significativo, es posible que alguno de los casos la empresa logre que sea desestimado y en caso de perder, es poco probable que las sanciones sean excesivas al estilo BAYER-ROUNDUP.

El caso de la investigación por monopolio UNH-OPTUM puede ser incluso positivo para los accionistas dado que al separar Optum de UnitedHealth es perfectamente posible que la suma de las partes sea superior al valor actual de la empresa.

Es decir, me parece comprensible que todo esto haya dañado la imagen de la empresa, entiendo que mucha gente haya querido vender sus acciones pero me parecen todo problemas coyunturales que eventualmente UNH debería ser capaz de superar.

")

Por mi parte, la mayor preocupación es que a día de hoy las cuotas que UNH está cobrando a sus clientes son monstruosas. Mi miedo con el sector es que haya “tocado techo” a nivel de precios. A pesar de eso, este gráfico de Grand View Research me quita un poco la razón estimando el crecimiento del sector de seguros médicos en un 6,1% CAGR anual hasta 2030.

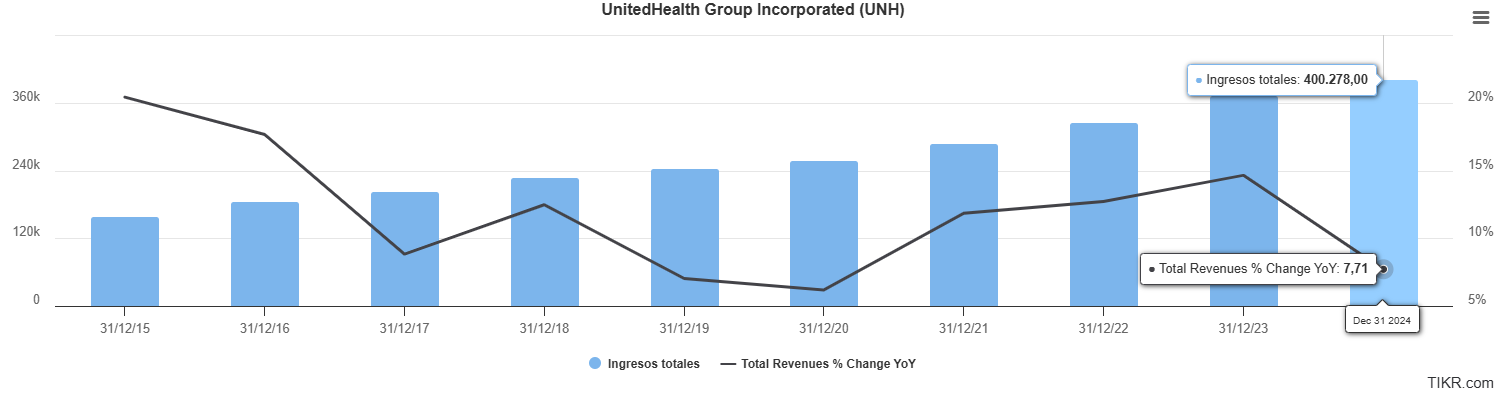

Por el momento, a nivel de ventas la cosa sigue bastante bien. Es cierto que el ritmo de crecimiento se ha reducido en 2024 pero si miramos como ha evolucionado dicho crecimiento en la última década, ha tenido “frenazos” similares en el pasado de los que ha sabido reaccionar muy bien.

Me parece muy factible que en los próximos años el crecimiento en ventas de UNH se mueva más en el entorno 4-6% que en el entorno 6-8%, pero en ambos casos, es un crecimiento interesante en la medida que a los precios actuales estaríamos comprando a unos múltiplos interesantes por si mismos y más interesantes aún si los comparamos con las valoraciones históricas de la empresa.

A nivel financiero la situación está totalmente dentro de la normalidad. Con una deuda neta de 57.000 millones que ha aumentado en 2024 entre otras cosas por adquisiciones como la de CARE Counseling, un grupo de salud mental ambulatoria con sede en Plymouth, Minnesota, que cuenta con aproximadamente 300 empleados y 10 ubicaciones. También ha comprando más de 100 ambulatorios en todo el país y ha invertido en el crecimiento orgánico de sus propias marcas.

En cualquier caso, estaríamos hablando de 1,55 veces EBITDA, lo cual es un apalancamiento bajísimo para una empresa con las capacidades financieras de UNH.

Entonces, hablemos del dividendo.

En estos momentos UnitedHealth Group está repartiendo un dividendo con un PayOut del 35%. A ese 35% hay que sumar un 15% aproximadamente que va destinado a recompras de acciones.

En el gráfico podemos ver como UNH empezó a realizar recompras de acciones de forma recurrente a partir de 2019. Se espera que para 2025 se recompren hasta 16 millones de acciones. Cerca del doble de los 9 millones que recompró en 2024. Con la cotización tal y como está me parece una gestión del capital magnífica.

Más o menos eso supondría eliminar el 1,7% de las acciones de la empresa.

El dividendo actual está cerca del 3%. Si sumamos ambas cosas tenemos un retorno al accionista entorno al 4,7% que parece bastante interesante.

Así pues, haciendo números muy a brocha gorda, si estimamos que la empresa consiga crecer a un ritmo del 6% CAGR durante los próximos 10 años, que amplía de forma paulatina el PayOut desde el 35% actual hasta un 50% y suponiendo que mantiene un ritmo de recompras similar al actual, el dividendo en 2036 podría estar entorno a los 20 dólares por acción.

Eso supondría que en ese momento tendríamos un retorno anual frente a nuestra inversión inicial entorno al 7% en forma de dividendo al que se sumaría un 2% en forma de recompra de acciones.

Si se cumplen más o menos estas previsiones, en 2036 ya habríamos recuperado cerca del 50% del capital invertido en forma de dividendos. (Sin contar impuestos).

A todo eso, UNH no parece una empresa que vaya a cotizar a 12 veces beneficios mucho tiempo. Incluso si se estancara a nivel de ventas, en un buen momento de mercado es perfectamente posible que cotice a 16 veces beneficios. Si consigue crecer a ese 6% CAGR, es casi seguro que en un buen momento para el sector de la salud en bolsa, la volvamos a ver por encima de 20 veces beneficios.

Por lo tanto, en estos momentos, la combinación de calidad del negocio, proyección a futuro y retorno vía de dividendos hacen que el margen de seguridad de esta inversión sea bastante alto.

En resumen, si hablamos de invertir en dividendos en grandes empresas occidentales, UnitedHealthcare me parece una idea de inversión muy a tener en cuenta para darle algo de tiempo e investigar a fondo la empresa.

Espero que este artículo os haya resultado de interés. Muchas gracias por compartir vuestro tiempo con nosotros.

Atentamente,

Ciprés.