Una mirada a Coupang $CPNG (Corea del Sur).

"¿Cómo se puede vivir sin Coupang?"

Los sucesos políticos de la semana en Corea del Sur me llevaron a darle una mirada a una empresa que siempre resuena en relación al país: Coupang. Esto no es una idea de inversión ni una tesis, es un repaso de información general para darle una primera mirada a la empresa, sumar información para tratar de armar una idea del pasado, presente y futuro del negocio.

Coupang empezó a cotizar en el Nasdaq en 2021. Desde los 48 USD de su salida a bolsa bajó hasta 11,50 USD en junio de 2022. Desde ese momento, rebotó algo más de un 100% hasta los actuales 23,90 USD. Voy a tratar de entender a qué se debieron estos movimientos. Esta semana, los problemas políticos en Corea del Sur provocaron una leve bajada del 3,8%.

Coupang es una empresa de Corea del Sur fundada en 2010 por Bom Kim, empresario nacido en Corea del Sur y educado en Estados Unidos. La empresa comenzó como un sitio de ofertas diarias pero rápidamente cambió hacia un modelo de comercio electrónico integral. El gran salto de Coupang ocurrió cuando decidió centrarse en la logística y en proporcionar entregas ultrarrápidas. En 2014, introdujo su servicio de entrega "Rocket Delivery", ofreciendo entregas al día siguiente o incluso el mismo día, lo que significó un gran cambio para el Comercio Electrónico del país.

Actualmente Coupang posee y opera un negocio minorista a través de sus aplicaciones móviles y sitios web de Internet. Vende diversos productos y servicios en las categorías de artículos para el hogar y decoración, ropa, productos de belleza, alimentos frescos y comestibles, artículos deportivos, electrónicos y productos de consumo diario, así como servicios de viajes y de pedidos y entrega de restaurantes.

Dice la empresa: “Hemos creado y seguimos desarrollando una experiencia de próxima generación para el comercio minorista. Al invertir a largo plazo con una cultura fanática de centralidad en el cliente, creemos que estamos ofreciendo una experiencia superior al cliente a un menor costo. Nuestros esfuerzos se han centrado en construir un sistema integrado de tecnología e infraestructura de extremo a extremo y, lo más importante, una cultura enfocada en la innovación, destinada a elevar las expectativas de nuestros clientes y llevarlos a preguntarse: "¿Cómo pude vivir sin Coupang?"

Recorriendo la web de Coupang1 se puede apreciar la variedad de productos que ofrecen.

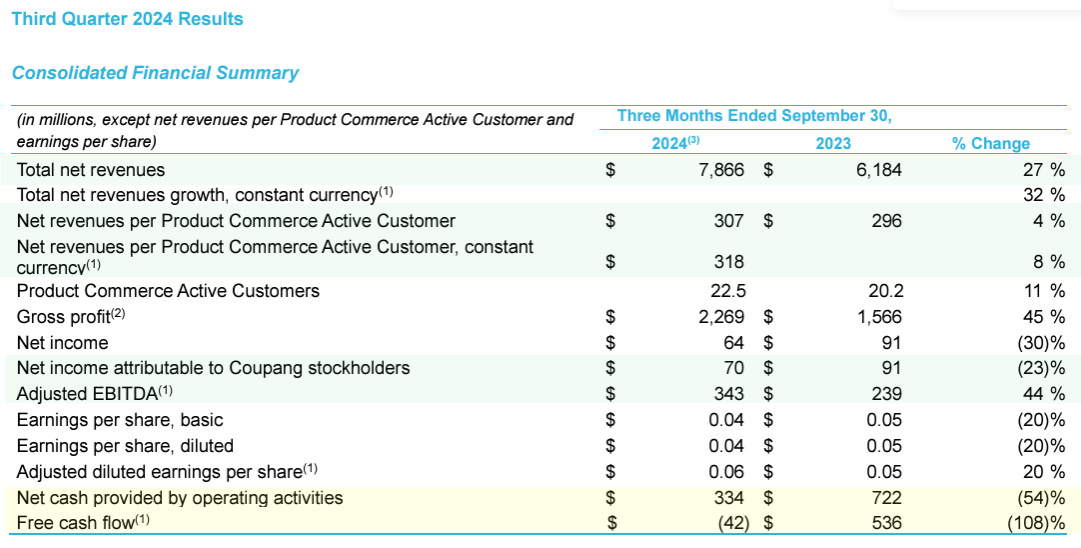

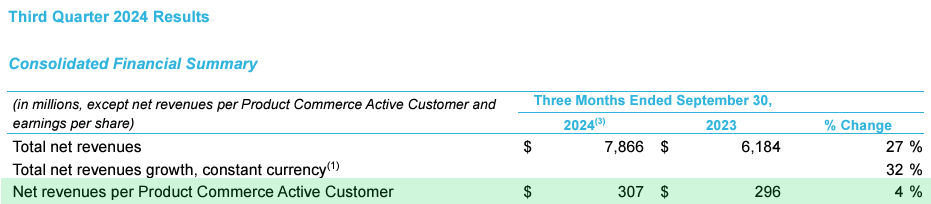

Los “Clientes activos de comercio de productos” en el tercer trimestre de 2024 aumentaron un 11% interanualmente a 22,5 millones. Esto significa que aproximadamente el 45% de la población de Corea del Sur utiliza los servicios de Coupang.

¿Cómo genera ingresos Coupang?

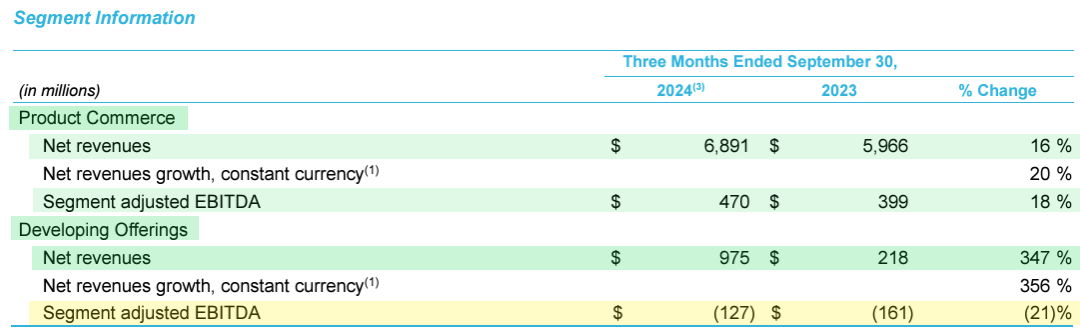

Si miramos los resultados del tercer trimestre, el 87% de los ingresos se generan por el segmento “Product Commerce”.

El segmento "Product Commerce" de Coupang está dedicado a la venta directa de productos físicos a través de su plataforma bajo el modelo 1P (First-Party), donde Coupang actúa como minorista y vende directamente a los consumidores, comprando productos de proveedores y vendiéndolos a los consumidores, aprovechando su infraestructura para ofrecer una experiencia de compra eficiente. Modelo de negocio similar al de Amazon.

Durante el tercer trimestre de este año 2024, los ingresos de este segmento crecieron un 16% en USD en relación al mismo trimestre del año pasado. El EBITDA ajustado del segmento creció un 18%.

Si bien Coupang no desglosa sus ingresos por 1P o 3P2, la empresa también ofrece un servicio de FLC (Fulfillment & Logistics, Cumplimiento y Logística) a los vendedores, brindando la posibilidad de utilizar la infraestructura de logística y entrega de Coupang para gestionar y cumplir con los pedidos de los clientes. Este servicio incluye almacenamiento, embalaje, envío y manejo de devoluciones a través de la red de distribución de Coupang, lo que permite a los vendedores centrarse en otros aspectos de su negocio mientras Coupang se encarga de la logística. Este modelo tiene la ventaja de no requerir costos de transporte para que la mercancía ingrese a los almecenes de Coupang, ni tampoco el costo en del almacenamiento hasta venderlo.

El otro segmento es “Developing Offerings”, se refiere a las áreas emergentes o nuevas iniciativas de negocio que la empresa está desarrollando para expandir su gama de productos y servicios. Este segmento está centrado en las ofertas que aún están en fase de crecimiento o expansión, a diferencia de los servicios y productos más consolidados. Este segmento reportó un crecimiento del 347% interanual en USD. El EBITDA todavía es negativo, pero la pérdida se redujo de 161 a 127 millones de USD. Pero hay que destacar que esto incluye los ingresos de la reciente adquisición de Farfetch3. Excluyendo a Farfetch, el crecimiento fue del 146% interanual en términos reportados, lo cual es una cifra muy buena.

Pero ¿Qué incluyen estas Developing Offerings”? Los negocios llamados Rocket Fresh, Coupang Eats, Coupang Pay (Fintech), Coupang Play e Rocket Overseas (International). Además incluye Farfetch, su reciente adquisición.

- Rocket Fresh: Servicio relacionado con la venta de productos frescos, como alimentos y productos de supermercado. “Como el mayor minorista en línea de comestibles del país, Rocket Fresh cubre todas tus necesidades de supermercado, entregadas en nuestras bolsas ecológicas patentadas Fresh. Utilizando nuestra red nacional de Rocket Delivery y tecnología de logística de cadena de frío, Rocket Fresh envía los pedidos directamente a la puerta de los clientes en cuestión de horas”.

- Coupang Eats: Es el servicio de entrega de comida a domicilio de Coupang. Permite a los usuarios ordenar comida de restaurantes locales y recibirla rápidamente en sus hogares o lugares de trabajo. Este servicio está integrado en la plataforma de Coupang, aprovechando su infraestructura de logística y la red de entrega rápida Rocket Delivery para ofrecer un servicio eficiente y rápido.

- Coupang Pay: Es el servicio de pagos digitales de Coupang, diseñado para facilitar las transacciones en línea de los usuarios dentro de la plataforma de Coupang. Permite a los clientes realizar pagos rápidos y seguros para sus compras de productos y servicios ofrecidos, todo desde la aplicación. Coupang Pay también se utiliza para procesar pagos en otros servicios dentro del ecosistema de Coupang, como el pago de suscripciones a servicios como Coupang Play. Este servicio contribuye a la mejora de la experiencia del cliente, permitiendo un proceso de compra más fluido y sin complicaciones, al integrar varias opciones de pago dentro de la plataforma.

- Coupang Play: Es un servicio de transmisión de contenido ofrecido por Coupang a sus miembros de Coupang WOW. Proporciona una amplia variedad de contenido, que incluye series originales, películas, programas de televisión, deportes y contenido para niños y familias. Está diseñado para ofrecer entretenimiento en línea accesible tanto en dispositivos fijos como móviles.

- Rocket Overseas: Este servicio facilita las compras internacionales para los consumidores, eliminando las complicaciones del proceso de compra directa desde el extranjero. El cliente puede llegar a millones de productos internacionales con envío rápido y gratuito a través de Rocket Delivery. Desde el lanzamiento del servicio, han ampliado su cobertura para incluir envíos desde Estados Unidos, China, Hong Kong y Japón para los clientes en Corea.

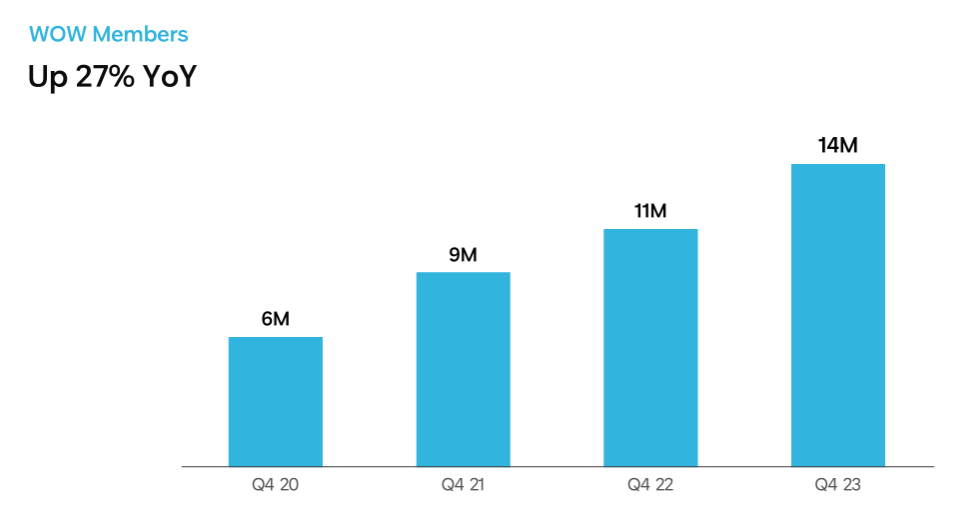

En 2019 Coupang lanzó su programa de membresía WOW, diseñado para ofrecer una serie de beneficios y servicios adicionales a sus miembros. Al unirse a WOW, los usuarios disfrutan, entre otras cosas, de ventajas como:

Envío gratuito e ilimitado: Los miembros tienen acceso a envíos gratuitos sin mínimo de compra.

Devoluciones gratuitas ilimitadas: Los miembros pueden devolver productos sin costo adicional durante un período determinado.

Descuentos exclusivos: Los miembros pueden acceder a descuentos especiales en productos seleccionados.

Coupang Eats: Los miembros tienen acceso a descuentos o promociones en pedidos de restaurantes a través de la plataforma Coupang Eats.

Rocket Fresh: Entrega de productos frescos como frutas, verduras y otros artículos de supermercado.

Contenido en streaming: Acceso a contenido de video a través de Coupang Play.

La empresa informa anualmente la cantidad de clientes del programa WOW. El número aumentó de 6 a 14 millones desde 2020 a 2023. Un porcentaje muy grande del total de los usuarios de Coupang pagan la suscripción de WOW.

En abril de este año, la tarifa de WOW aumentó un 58% desde los 4.990 wons hasta los 7.890 wons4.

Los ingresos por los suscriptores de WOW aumentarían a 110.000 millones de wons después de este ajuste de tarifa. En USD, al cambio USD/KRW actual, serían 77 millones de USD, lo que no representa un monto grande en relación al total de los ingresos. Pero tengamos en cuenta que 7.890 wons son 5,5 USD. Por lo que estuve viendo, esto representa un porcentaje bajo de el salario mínimo promedio de Corea del Sur5. El salario mínimo aplicable en 2025 será de 10.030 wones por hora (7 USD por hora). Me da la sensación de que hay espacio para aumentar la tarifa. Además, entiendo lo importante de esta membresía es que genera que el usuario se mantenga dentro del ecosistema de consumo de Coupang.

Según el artículo anteriormente citado, para tener una referencia, Netflix cobra 13.500 wons y Disney+ desde 9,900 won.

Resultados financieros desde su salida a bolsa.

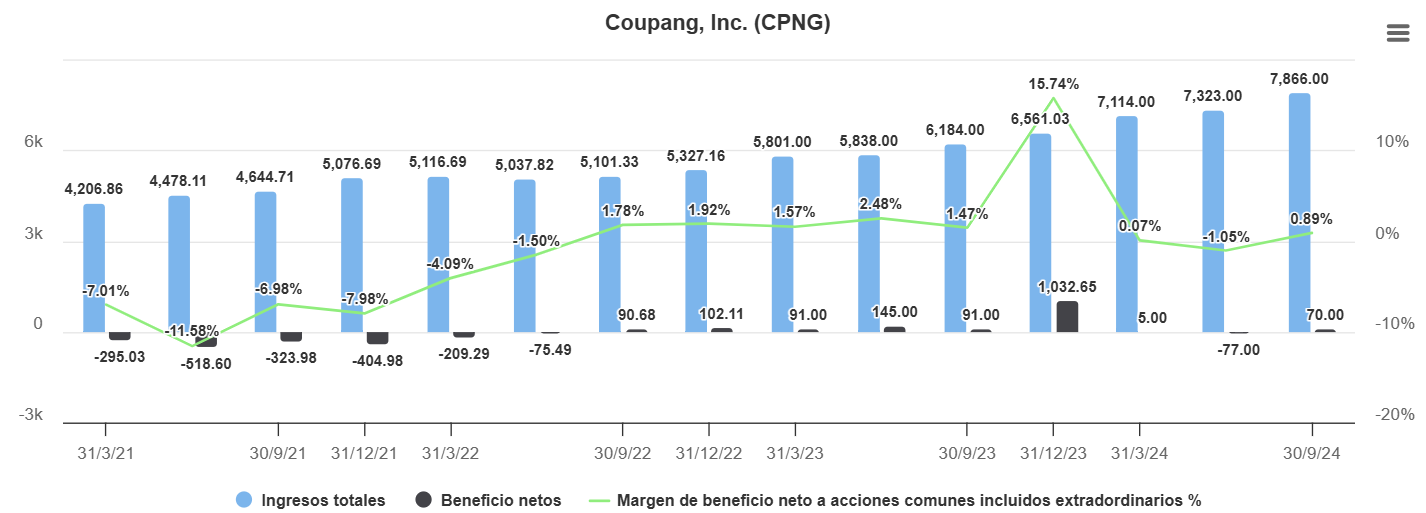

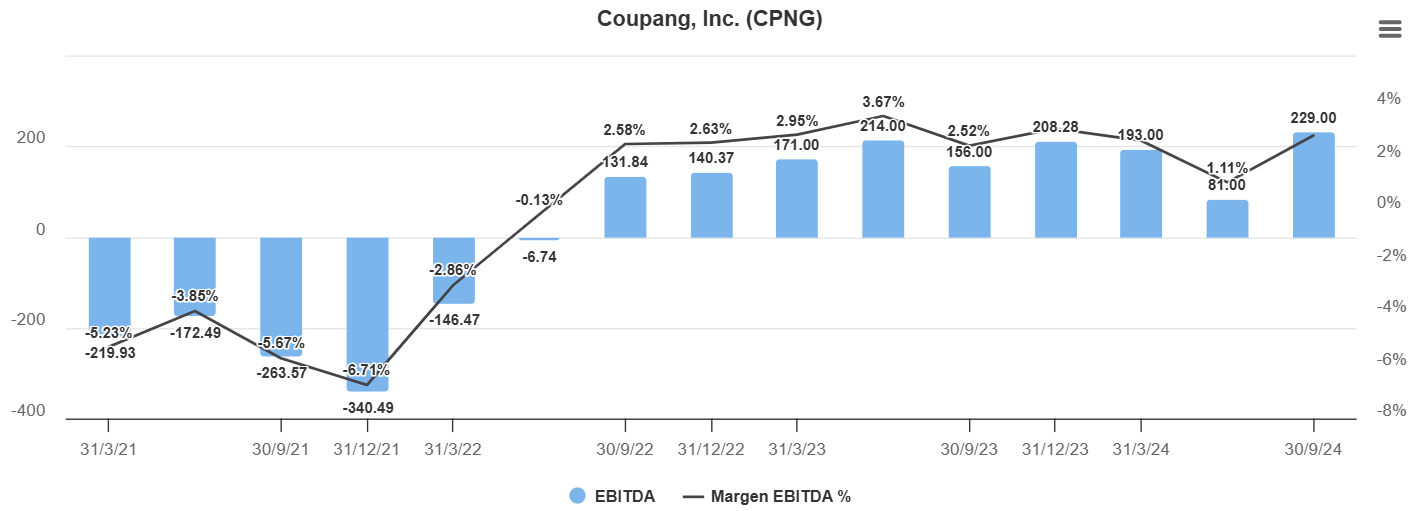

Los ingresos durante los años del Covid llegaron a crecer por encima del 74%. En el piso del precio de la acción en 2022, el crecimiento llegó a reducirse hasta el 4,93%. Desde entonces el crecimiento de los ingresos mejoró hasta el último crecimiento del 27,2% interanual en el tercer trimestre de este año, entiendo que esta recuperación de los ingresos es lo que motorizó la recuperación del precio de las acciones de Coupang.

Es un buen número de incremento de los ingresos si lo comparamos con los últimos 5 años de evolución de las Ventas Minoristas de Corea del Sur.

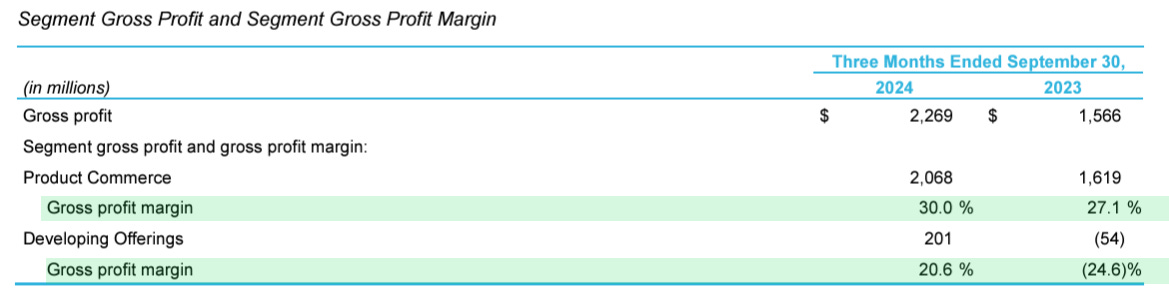

El Margen Bruto mejoró hasta el 28,85%. El Margen Operativo no ha sido históricamente alto. En el último trimestre alcanzó el 1,49%.

El Margen Neto, dejando de lado el último trimestre de 2023 donde hubo un beneficio a nivel impuestos, ha llegado a máximos de 2,48% en el segundo trimestre de 2023.

En el reporte destacan la mejora del Margen Bruto de los dos segmentos de negocio. En el caso de “Developing Offerings”, se ha vuelto positivo hasta el 20,6%.

El Beneficio Neto del último trimestre fue de 70 millones de USD. Pero la empresa también informa un EBITDA ajustado de 343 millones de USD y 334 millones de USD de Flujo de caja operativo.

En los detalles del EBITDA Ajustado tenemos una reposición de 112 millones de USD de Depreciación y amortización, esperable por las grandes inversiones que realizó la empresa para su red de logística. También reponen 114 millones de USD por las Equity-based compensation. Yo las resto.

El EBITDA Margin ajustado de la empresa en el trimestre fue del 4,3%, mostrando una mejora en relación al 3,9% del mismo trimestre del año pasado. Dicen en la Conference Call: “Nuestro sólido y constante crecimiento, junto con la expansión de los márgenes, es el resultado de años de inversión y de un impulso incansable por superar compromisos difíciles”.

Si queremos pensar una valoración, dejando de lado futuro crecimiento y tomando una foto de los 9 meses de 2024, podríamos sacar la conclusión de que el EBITDA - las Equity-bases compensation fue de 850 millones de USD. La Capitalización de Mercado de Coupang actual es de 43.000 millones de USD.

Según TIKR el EBITDA (no ajustado como informa la empresa) acumulado de estos 9 meses de 2024 alcanza ya los 503 millones de USD, con un EBITDA Margin entre 1,11% y 2,91%.

También según TIKR, Coupang cotiza hoy a un PER de 41 y a un Enterprise Value / EBITDA de 27.

Coupang tiene un gasto sostenido de capital. Habría que revisar cuanto de estos gastos son recurrentes, pero por lo visto desde 2021, hay una salida constante de efectivo para Capex.

Entonces, en 9 meses de 2024, por un lado, tenemos EBITDA - Equity-based compensation por 850 millones de USD, pero, por otro, tenemos Gastos de Capital por 665 millones de USD.

Balance

Revisando el Balance vemos que la empresa tiene bastante efectivo en caja e inventarios por 2.181 millones de USD. Los Activos corrientes por 9.212 millones de USD superan a los Pasivos corrientes de 8.185 millones de USD, compuesto principalmente por Cuentas por pagar y en menor medida Deuda de largo plazo por más de 2.000 millones de USD. El Balance no es de lo que más me gusta ver, pero pienso que está acorde al el modelo de negocio.

Conference Call Q3 2024

Después de hacer un repaso general sobre el negocio y sus últimos resultados, es interesante darle una leída a la última Conference Call. Van citas con la información más relevante:

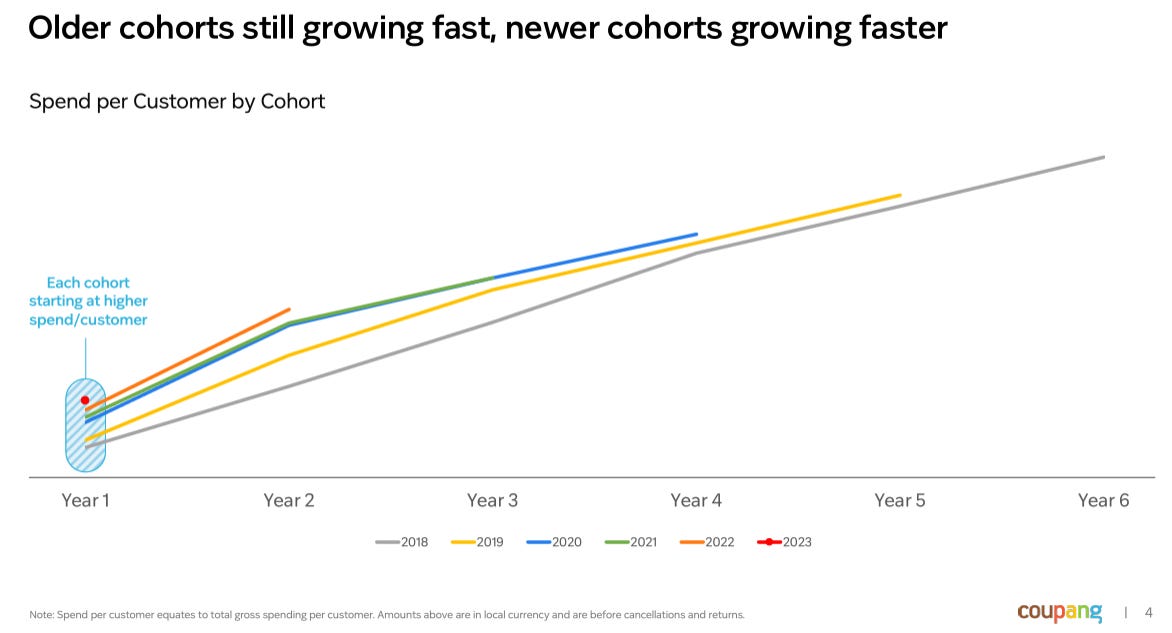

“Nuestro crecimiento en el comercio de productos está impulsado principalmente por una mayor interacción con nuestras cohortes de clientes existentes, en gran parte gracias a la expansión de nuestra selección, tanto en categorías consolidadas como en nuevas ofertas como Fresh y Cumplimiento y Logística por Coupang (FLC). A largo plazo, el crecimiento de las cohortes existentes se complementará con el aumento del gasto de las nuevas cohortes de clientes activos”.

“Una vez más, este trimestre, todas nuestras cohortes de clientes incrementaron significativamente su gasto, incluidas nuestras cohortes más antiguas y con mayor gasto. Actualmente, solo una cuarta parte de nuestros clientes compra en 9 o más categorías de las más de 20 que ofrecemos. Todavía estamos descubriendo cuál es el potencial de gasto de todas nuestras cohortes, incluidas las más antiguas”.

“Uno de los impulsores del aumento en el gasto de las cohortes es el valor acumulativo de nuestro programa de ahorro para miembros WOW. Los miembros de WOW reconocen cada vez más el valor del programa y los numerosos beneficios que obtienen en Coupang, como acceso a envíos gratuitos, entregas al amanecer y el mismo día sin costo, devoluciones gratuitas, contenido gratuito en Play, entregas gratuitas en Eats y Rocket Fresh. Este mayor nivel de interacción se refleja en la frecuencia de pedidos de los miembros de WOW, que es 9 veces mayor que la de los clientes que no son WOW. Además, nuestros miembros WOW más maduros gastan, en promedio, más de 2.5 veces lo que gastan nuestros miembros WOW más nuevos”.

“Nuestras ofertas incipientes, como Eats, Taiwan, Play y Farfetch, junto con los anuncios y FLC, siguen avanzando en una trayectoria positiva que hemos observado a lo largo del año. Es importante señalar que con cada una de estas ofertas, aún estamos en las primeras etapas del recorrido. Y con cada paso, nos sentimos aún más optimistas sobre su potencial para crear momentos significativos de asombro para los clientes y generar retornos atractivos”.

“Los Clientes Activos en el comercio de productos crecieron nuevamente, aumentando un 11% interanual. Es importante destacar que nuestro crecimiento sigue siendo impulsado principalmente por el aumento del gasto de nuestros clientes existentes. Seguimos observando un mayor nivel de interacción a medida que añadimos más opciones en Rocket y ofrecemos más servicios”.

“Seguimos observando un impulso impresionante en nuestra oferta de FLC, que también amplía la selección que los clientes pueden disfrutar con la entrega gratuita de Rocket. Este trimestre, nuestro crecimiento en unidades, vendedores y volúmenes generales en FLC continuó al fuerte ritmo que hemos visto durante todo el año, con cada uno creciendo más del 130% interanual. FLC también se encuentra en las primeras etapas de su trayectoria de crecimiento, y creemos que será una parte significativa de nuestra historia de crecimiento en los próximos años”.

“El crecimiento de FLC en términos de unidades, vendedores y volúmenes totales hasta ahora este año fue de más del 130% interanual. Lo que podemos compartir es que FLC todavía se encuentra en sus primeras etapas, y seguirá siendo una parte significativa de nuestro crecimiento en los próximos años”.

“El aumento de la inversión en tecnología e infraestructura como porcentaje de los ingresos se debe al momento en el que se realizan estas inversiones y no refleja un cambio estructural en nuestros costos operativos. Como hemos demostrado en muchas ocasiones, esperamos generar apalancamiento con estas inversiones a medida que escalamos, y prevemos que los gastos operativos y administrativos (OG&A) disminuirán con el tiempo como porcentaje de los ingresos”.

“La mayor parte del aumento en el gasto de capital (CapEx) se debe a inversiones en infraestructura que estamos realizando en Corea, lo que genera cierta irregularidad en el momento y nivel del gasto. Estamos explorando estrategias para reducir la intensidad de capital de nuestras operaciones inmobiliarias, al tiempo que mantenemos el control operativo sobre estos activos estratégicos”.

“Este trimestre no hubo inversiones puntuales significativas. Esto es parte de nuestras inversiones trimestrales continuas en tecnología e infraestructura. Puedes revisar nuestro desempeño histórico en esta área, y especialmente en OG&A en términos generales, donde hemos demostrado y seguimos esperando generar apalancamiento con el tiempo. Verás cierta desigualdad de trimestre a trimestre porque no gestionamos nuestro negocio para cumplir con expectativas trimestrales en inversiones como estas. Y nuevamente, no capitalizamos nuestras inversiones en tecnología, por lo que esto no es un tema de amortización o depreciación”.

“Sobre el tema de publicidad, sigue siendo un área importante de inversión e innovación para nosotros, y está funcionando bien. Como hemos mencionado antes, todavía representa un pequeño porcentaje de nuestro volumen total de transacciones y está por debajo de los niveles que vemos en nuestros pares globales. Estamos en las etapas de desarrollo para construir una gama completa de herramientas y servicios innovadores que creemos necesarias para ofrecer la mejor experiencia tanto a los consumidores como a los anunciantes”.

CONCLUSIONES

- Coupang parece estar encaminándose a crear un ecosistema de negocio a través de su programa de suscripción WOW, que deja como resultado un incremento de uso de los servicios por parte de los suscriptores, además de generar el ingreso recurrente por la tarifa de suscripción. Una vez que el cliente esté adentro de ese ecosistema de beneficios en la utilización diaria de los servicios debería ser difícil que se niegue a pagar el aumento que Coupang disponga a la tarifa de suscripción. Todo esto parece ir por buen camino, pero ver la foto de ese desarrollo es raro, porque siempre está la película completa de Kaspi donde no hay una foto que salga mal. Quizás Kaspi es una excepción exageradamente positiva y lo normal es Coupang, donde hay segmentos de negocio que van mejorando los márgenes lentamente con el correr de los trimestres. Hoy la parte de Commerce Products es rentable, después de haber mejorado el crecimiento estos últimos dos años. Los nuevos servicios de Developing Offerings van mejorando también y aportan al más servicios al ecosistema aunque todavía no son rentables en su totalidad.

- Según la empresa, los márgenes irán mejorando, pero hoy no son lo suficientemente altos como para llamar mi atención. Quizás cuando crezcan la acción subió... Supongo que hay una parte de confiar en lo que hace la empresa que requiere un seguimiento más fino y por más tiempo. También es cierto que debe haber una parte de competencia que no llegué a abordar pero que probablemente obliga a Coupang a tener estos márgenes relativamente bajos y contra eso está luchando la empresa con el programa WOW.

- La mención a las cohortes de clientes es algo que también me recuerda a Kaspi. Es muy positivo ver que a medida que aumenta la antigüedad de los clientes en la plataforma también aumenta su utilización. A esto también hacen mención en la Conference Call, con la parte positiva de que los suscriptores de WOW utilizan más los servicios. En los resultados también mencionan otra dato positivo del negocio al señalar el aumento del 4% de ingresos por cliente a 307 USD.

- El FLC parece estar aportando de manera muy positiva al negocio.

- Lo que menos me convence es la valoración. Entiendo que al ser una empresa Coreana, no China, el mercado la ve con mejores ojos. Pero la Capitalización de mercado actual de 43.000 millones de USD en relación a los 850 millones de USD de EBITDA - SBC en 9 meses y teniendo en cuenta el alto Capex, me parece muy exigente. La valoración probablemente descuenta cierto éxito en la extensión del crecimiento que ya vienen mostrando y da por sentado que las mejoras seguirán los próximos trimestres. Opinión puramente personal y en un día de estudiar el negocio: Creo que deben mejorar a nivel márgenes los próximos trimestres para que la valoración actual tenga sentido.

- El Gasto de capital es bastante alto, pero también es cierto que las inversiones en crear un ecosistema en el cual casi la mitad de la población Coreana vive su vida cotidiana debería dejar ventajas en relación a competencia actual y futura. Me da la sensación que la creación de este ecosistema en torno a la retención de los suscriptores al programa WOW intenta marcar una diferencia en relación a la competencia nacional e internacional, pero es algo que quizás alguien que conozca mejor el mercado de e-commerce de Corea del Sur nos puede aclarar.

- Siendo un negocio de Corea del Sur, hay exposición directa a las fluctuaciones de la moneda coreana. Si bien tiene fluctuaciones de corto plazo, a largo plazo parece ser una moneda bastante estable. Se ha devaluado un 22% en los últimos 5 años.

Espero que les haya gustado. Es un pequeño resumen para abordar la empresa pero me pareció muy interesante el efecto de ver todo el negocio y después ir a leer la Conference Call para ir sumando información a lo abordado en un comienzo. ¿Conocían la empresa? ¿Les llama la atención Corea del Sur como país para invertir? Cualquier aporte, corrección o comentario es bienvenido.

1P (First Party): Se refiere a cuando la plataforma de comercio electrónico adquiere productos directamente de los proveedores o fabricantes, los posee en inventario y luego los vende directamente a los consumidores. 3P (Third Party): Se refiere a cuando vendedores externos ofrecen sus productos en una plataforma de comercio electrónico. La plataforma proporciona el espacio y las herramientas para que estos vendedores realicen sus transacciones, pero no es el propietario del producto ni se encarga de la venta directa.

Acabo de ver el beneficio estimado para los próximos años que aparece en Ticker, y si eso se cumple estaría barata. Habrá que hablar con Druckenmiller, a ver qué nos cuenta.

Domingo, café y artículo de ResGloStocks. Pequeños placeres.

La empresa, no es mi tipo, creo que está cara. Pero creo que tiene vientos de cola por la evolución de la sociedad, cada vez pedimos más a domicilio, cada vez cosas más insignificantes. (por cierto, cuando he leído la membresía WOW, directamente he pensado que era una alianza con World of Warcraft, jajaja, entonces igual sí que hubiera pensado invertir).

Me parece muy interesante ver cómo abordas de primeras una empresa.