Tencent: Resultados Q1 2024

Análisis de los números y la Conference Call.

Tencent es, a mi entender, la empresa más importante de China. Por eso cuando hablamos de ella con Cipres para el canal tomamos la decisión de que sería una empresa que íbamos a seguir de cerca. Hablamos por encima de los resultados el jueves pasado y en este número los quiero analizar en detalle.

No tengo posición en cartera pero, sin dudas, de todas las empresas chinas “grandes”, es la que más me gusta.

Para el que quiera ver el video donde la presentamos, aquí está el link:

RESULTADOS GENERALES Y OPERACIONES

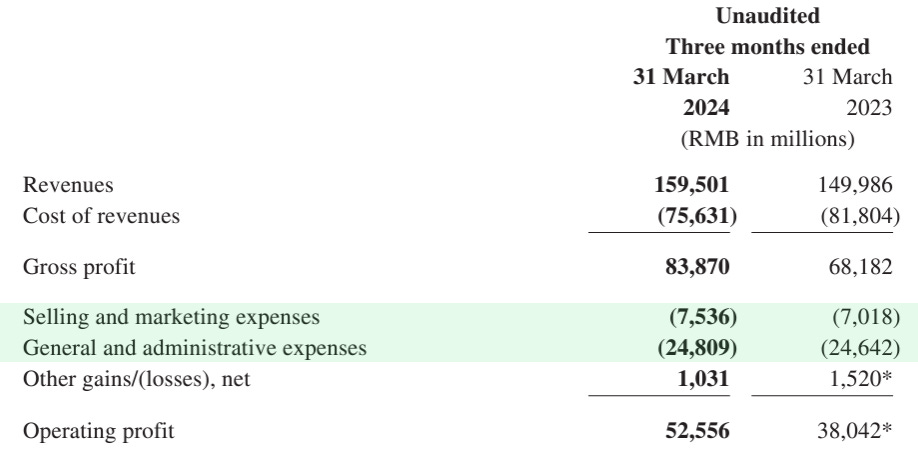

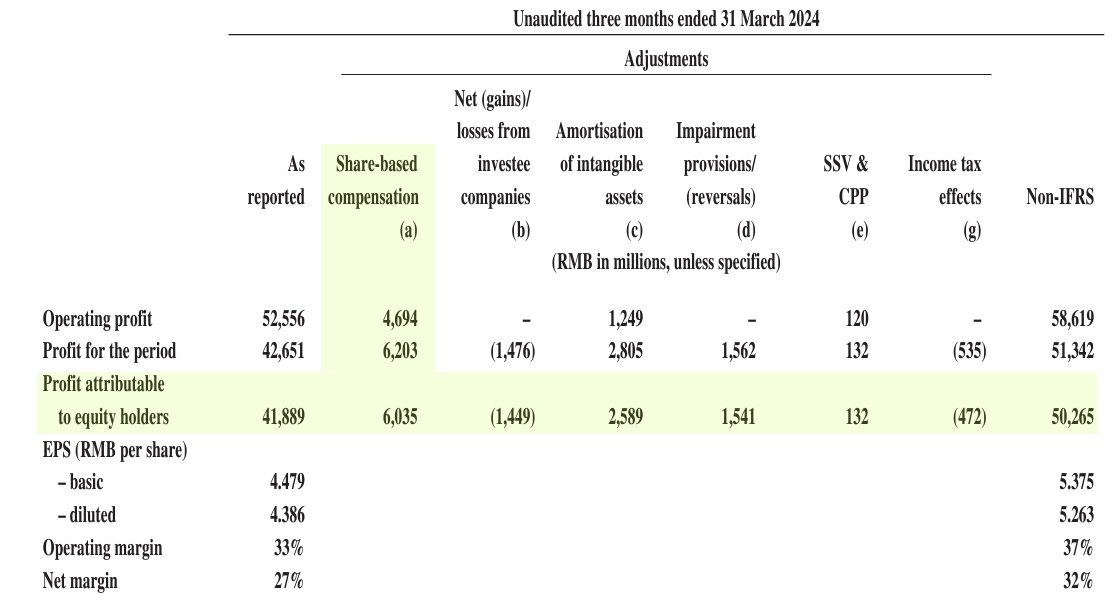

Según las normas contables IFRS, durante el primer trimestre de 2024, los ingresos crecieron un 6% en relación al mismo período de 2023. El Gross Profit aumentó un 23%, el Operating Profit un 38% y el Beneficio Neto un 62%, hasta los 42.651 millones de RMB. El Beneficio Neto por acción fue de 4,47 RMB por acción, el equivalente a 4,83 HKD.

Tomando las métricas alternativas No-IFRS que ofrece la empresa, el Beneficio Neto aumentó un 54% hasta los 50.265 millones de RMB, o 5,37 RMB por acción, el equivalente a 5,80 HKD.

A nivel de KPIs (Indicadores claves de rendimiento), la cantidad de MAU (Usuarios activos por mes) de Weixin y WeChat aumentó un 3% interanualmente hasta los 1.359 millones. Los MAU de dispositivos móviles de QQ se redujo un 7% interanualmente. Los usuarios suscriptos a servicios de VAS (Servicios de Valor Agregado) aumentaron un 12% hasta los 260 millones.

Los ingresos de los VAS incluyen principalmente ingresos derivados de la provisión de juegos en línea y servicios de redes sociales. Los ingresos de los juegos en línea provienen de las ventas de artículos virtuales dentro del juego. Los ingresos de las redes sociales se derivan principalmente de las ventas de artículos virtuales como suscripciones en diversas plataformas en línea.

Dice la empresa respecto al trimestre: "Varios de nuestros principales juegos en China e internacionalmente comenzaron a beneficiarse de las reorganizaciones de equipos que implementamos, lo que resultó en un aumento en los ingresos brutos de los juegos y creó una base para que los ingresos de nuestros juegos reanuden su crecimiento en los trimestres futuros. Continuamos cultivando fuentes de ingresos de alta calidad, incluyendo la publicidad en Cuentas de Video y la Weixin Search, las tarifas de servicio de la plataforma de Mini Juegos y las tarifas de servicio de tecnología de Comercio electrónico, lo que contribuye a que nuestro crecimiento de Beneficios brutos y operativos supere el crecimiento de nuestros ingresos".

Destacan lo siguiente:

El tiempo total de uso de los usuarios en las Cuentas de Video se incrementó un 80% interanualmente. "Fortalecimos el ecosistema de Comercio electrónico en vivo de Cuentas de Video al diversificar las categorías de mercancías y permitir que más creadores de contenido moneticen a través de actividades de Comercio electrónico".

El tiempo total usado en Mini Programs se incrementó un 20%. "Las activaciones diarias de Mini Programas no relacionados con juegos crecieron a una tasa de dos dígitos interanual, mientras que los ingresos brutos de Mini Juegos crecieron un 30% interanual".

Tencent Video lanzó varias series dramáticas y animadas, como Blossoms Shanghai, The Hunter y Perfect World Temporada 4, lo que impulsó un aumento del 8% interanual en las Suscripciones de videos de formato largo, alcanzando los 116 millones.

Los juegos de Supercell lograron incrementos en el uso y en los ingresos brutos. Los DAU (Usuarios activos diarios) de Brawl Stars más que se duplicaron interanualmente y los ingresos brutos se cuadruplicaron interanualmente a nivel internacional.

También informan que mejoraron la plataforma tecnológica de publicidad para ayudar a los anunciantes a establecer campañas publicitarias de manera más efectiva y pusieron a disposición de todos los anunciantes herramientas de creación publicitaria impulsadas por IA generativa. Algo que venimos escuchando en muchas empresas tecnológicas.

RESULTADOS POR SEGMENTOS

Comentamos que el crecimiento de los ingresos fue del 6%. ¿De qué segmentos proviene ese aumento?

Online Advertising (Publicidad online) es el segmento que más contribuyó con un 26%. “Esto fue impulsado por los segmentos Cuentas de Video, Mini Programas, Cuentas Oficiales y Weixin Search, debido al mayor interés y la mejora continua de nuestra infraestructura publicitaria impulsada por la Inteligencia Artificial. El gasto en publicidad aumentó en todas las categorías principales excepto en la automotriz, con un crecimiento notable en las categorías de juegos, servicios de Internet y bienes de consumo”. En la Conference Call remarcan la ventaja de utilizar la Inteligencia Artificial con redes sociales, porque “tienen un tiempo de compromiso de usuario mucho mayor que los motores de búsqueda o las plataformas de Comercio electrónico”. “La IA simplifica y automatiza los procesos de compra y segmentación de publicidad para que las compañías de redes sociales puedan ofrecer experiencias a los anunciantes que sean más competitivas con las que ya ofrecen los motores de búsqueda o las plataformas de Comercio electrónico”. Y agregan: “Creemos que habrá una reasignación del gasto publicitario hacia aquellos servicios que tienen un alto tiempo de uso, alto compromiso y que ahora pueden ofrecer tasas de clics en aumento, un volumen de transacciones en aumento más acorde con la superioridad del tiempo de uso y el compromiso”.

¿Qué dicen en la Call sobre Publicidad para lo que resta del año?: “Esperaríamos que nuestro crecimiento publicitario fuera menos rápido en los trimestres siguientes del año que en el primer trimestre y más similar a las expectativas de consenso para nuestro crecimiento de ingresos publicitarios para el resto del año. Pero dicho esto, creemos que estamos en una buena posición para continuar ganando participación en el mercado a un ritmo rápido, dado que estamos muy temprano en aumentar nuestra carga publicitaria en las Cuentas de Video, que actualmente es alrededor de 1/4 de las cargas publicitarias de nuestros principales competidores con productos de video corto”.

Respecto al futuro de Weixin Search: “En cuanto a Weixin Search, es un servicio que ha estado creciendo en términos de uso y en términos de volumen de búsqueda a una tasa muy saludable. Entonces, el servicio en sí está creciendo y hemos estado monetizando ese servicio en una base relativamente temprana. De hecho, fue el año pasado cuando comenzamos a monetizar Weixin Search, así que con la combinación del hecho de que hay un compromiso muy grande con Weixin y el hecho de que Weixin Search en sí mismo está creciendo en volumen y hay un ecosistema de contenido en expansión dentro de Weixin, ya sea Cuentas oficiales, Mini Programas y luego Cuentas de Video. Y estamos relativamente temprano en el ciclo de monetización”.

En el segmento VAS, los ingresos disminuyeron un 0,9%. Los ingresos de Juegos Internacionales aumentaron un 3%.

Los ingresos de Juegos Nacionales disminuyeron un 2% interanual. Por título, los ingresos de Honor of Kings disminuyeron interanualmente frente a una base alta del período del Año Nuevo Chino del año pasado, y los ingresos de Peacekeeper Elite disminuyeron interanualmente debido a un débil contenido monetizable en la segunda mitad de 2023.

En la Conference Call, el CEO de Tencent, Pony Ma, dice en relación al segmento: “Durante el primer trimestre, varios de nuestros juegos líderes en China e internacionalmente comenzaron a beneficiarse de la organización de equipos que implementamos, lo que resultó en un aumento del crecimiento de los juegos recibidos y creó una base para que nuestros ingresos por juegos vuelvan a crecer en los próximos trimestres”. “Estos ajustes están comenzando a dar resultados, con los ingresos brutos de Honor of Kings y Peacekeeper Elite aumentando interanualmente en marzo”.

Y agregan: "Hemos estado en el proceso de rejuvenecer algunos de nuestros juegos clave. Creemos que ese proceso está bien encaminado ahora. Y hay un par de aprendizajes que derivamos de nuestra experiencia en este viaje. Un buen ejemplo sería Brawl Stars, donde mencionamos no solo la cuadruplicación de los ingresos brutos, sino también la más que duplicación, de los usuarios activos diarios".

Los ingresos de los Servicios FinTech crecieron un 7%, principalmente debido a un crecimiento moderado en el gasto en consumo fuera de línea y una disminución en los ingresos por tarifas de retiro, mientras que los ingresos de los Servicios de Gestión de Patrimonio experimentaron un crecimiento sólido. Respecto a esto dicen en la Call: “los consumidores están utilizando cada vez más sus saldos de efectivo de Weixin para financiar transacciones comerciales y colocando estos saldos de efectivo en fondos del mercado monetario en lugar de retirarlos a cuentas bancarias, lo que genera ingresos por tarifas de retiro. En cuanto a la gestión de patrimonios, los ingresos crecieron robustamente interanualmente con rápidos aumentos en el número de usuarios y las inversiones promedio en fondos por usuario, principalmente invertidos en fondos del mercado monetario de bajo riesgo”.

También en relación al segmento Fintech, aportan un comentario sobre la situación macro de China: “En términos de FinTech, creo que la mayoría de la razón de la desaceleración es en realidad la presión en el consumo fuera de línea. Y sentimos que este es un fenómeno que probablemente veas en muchas otras industrias también. El gobierno está poniendo mucho estímulo para revitalizar la economía y revivir la confianza en el consumo y en algún momento, creemos que esta presión cambiará. Pero antes de que cambie, entonces creo que nuestros ingresos de FinTech en el lado de los pagos, que forman la mayor parte de los ingresos de FinTech, realmente se ralentizarían en términos de su crecimiento”.

El segmento de negocio de "Others” (Otros) consiste en las finanzas relacionadas con la inversión, en la producción y distribución de películas y programas de televisión para terceros, licencias de derechos de autor, ventas de mercancía y otras actividades. Si bien el porcentaje de Others es muy chico, el crecimiento YoY fue del 110%.

MÁRGENES

Además del incremento de ingresos, otro motivo por el cual el Gross profit mejoró tanto es una reducción de 6.200 millones de RMB en el “Cost of revenues”: “el costo de los ingresos disminuyó impulsado por una reducción en los costos de contenido y los costos de implementación de proyectos en del Cloud”.

Por lo tanto, el Gross profit aumenta porque tenemos, por un lado, aumento de ingresos de negocios de alto margen y, por el otro, reducción de costos en los videos de formato largo y del negocio del Cloud.

Este proceso de crecimiento por negocios de alto margen no es casualidad, en la Call lo describen: “La razón por la que el impulso de crecimiento de alta calidad se ha vuelto más claro es porque en realidad hemos podado nuestro negocio de los productos y servicios de menor calidad y las distracciones, por así decirlo, en nuestros negocios para que podamos enfocarnos en nuestras plataformas principales y al mismo tiempo, hacer que los impulsores de crecimiento sean más obvios y evidentes. Y creemos que estos son los impulsores de crecimiento, ya sea publicidad en Cuentas de Video o publicidad en Weixin Search o Servicios de Valor Agregado sobre nuestra plataforma de pagos”.

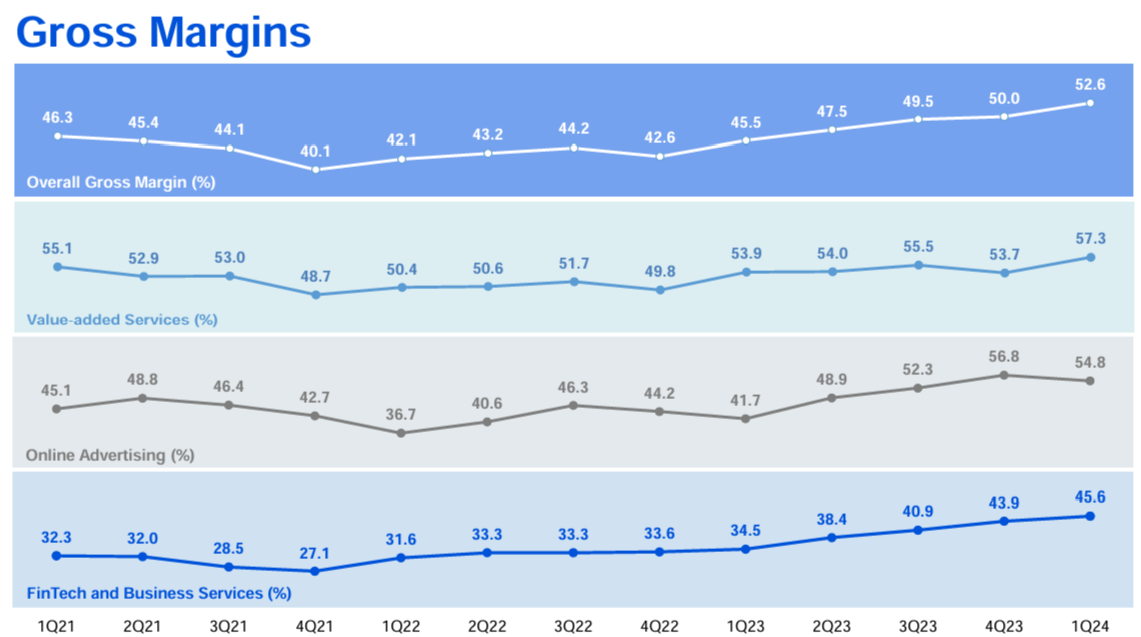

El Gross margin (margen bruto) mejora YoY en todos los segmentos de negocio y es el mejor ratio que presenta la empresa desde 2021. Dicen en la Call: “Nuestro margen bruto debería seguir beneficiándose del continuo aumento de estos ingresos de alta calidad y eso tiene un futuro bastante largo”.

Los Gastos de venta y marketing aumentaron un 7% por promociones y publicidad para apoyar a los nuevos lanzamientos de contenido, pero la empresa espera que “el crecimiento interanual sea a una tasa menor, en algún lugar entre un dígito bajo y medio en 2024”. Como porcentaje de los ingresos, los Gastos de venta y marketing se mantuvieron estables en un 5% en comparación con el mismo trimestre de 2023.

Los Gastos generales y administrativos aumentaron un 1% interanual. Estos aumentos, muy por debajo del incremento del Gross profit ayudan al incremento YoY del Operating profit.

VALORACIÓN y ¿AJUSTES?

Tencent publica los detalles de los ajustes que hacen entre los resultados reportados y los ajustes para los resultados alternativos. El principal monto que aparece sumando son las Share-based compensation. No deja de ser un costo que se cubre con emisión de acciones. En ese punto, me parece más justo tomar el valor reportado que el ajustado.

Si tomamos el último año reportado, Tencent tiene un Beneficio por acción de 13,62 RMB o 14,70 HKD. Esto quiere decir que cotiza a aproximadamente 26 años del Beneficio Neto de los últimos 12 meses.

No dejemos de señalar que según las métricas alternativas No-IFRS, el Margen Neto fue el más alto desde 2021.

CAJA NETA

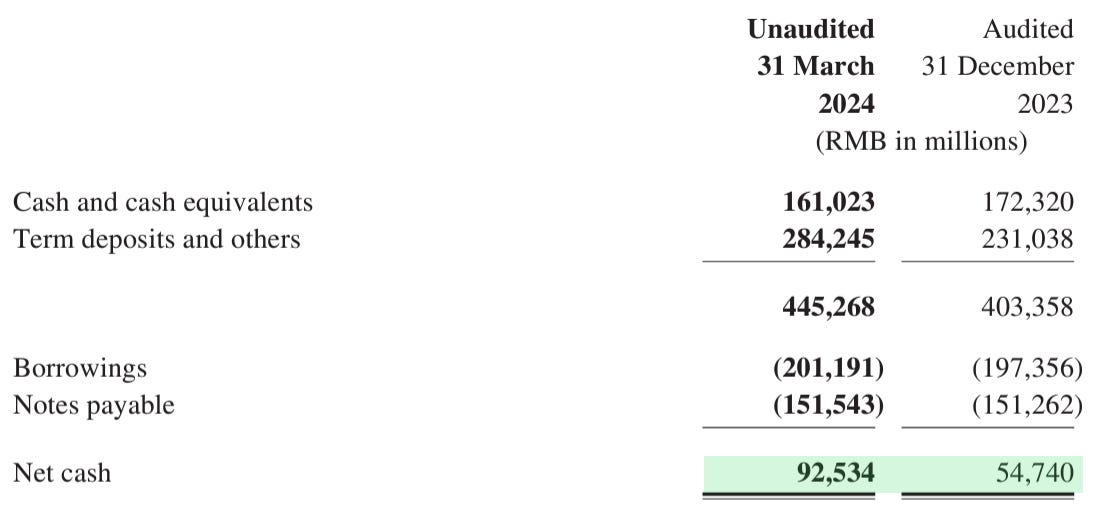

En el primer trimestre, Tencent generó 51.900 millones de RMB de Free Cash Flow. Esto fue producto de 72.300 millones de RMB de flujo de caja operativo, a lo que hay que descontarle 15.200 millones de RMB de Gastos de Capital y pagos por contenido de 3.700 millones de RMB y pasivos por arrendamientos por 1.500 millones de RMB. También hay que descontar el efectivo destinado a recompras.

Estos movimientos generaron que la posición de Caja neta de Tencent aumente de 54.700 millones de RMB el 31 de diciembre de 2023, a 92.500 millones de RMB el 31 de marzo de 2024.

RECOMPRA DE ACCIONES y DIVIDENDOS

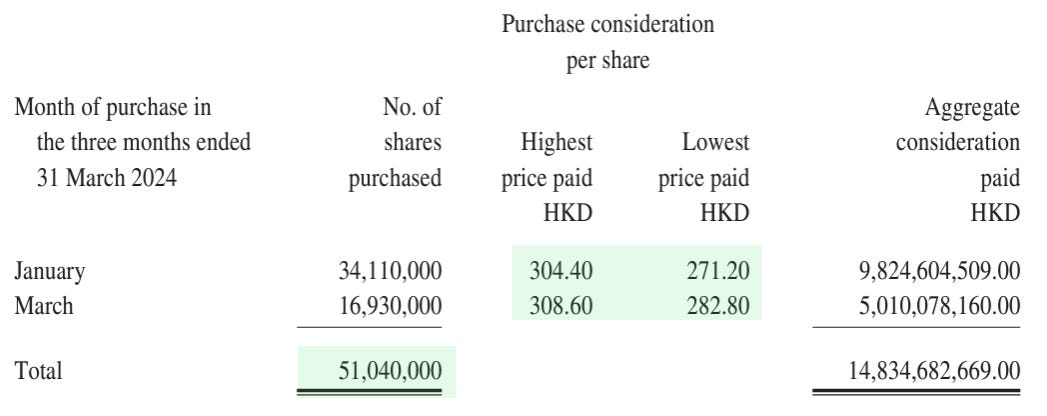

Durante el primer trimestre, Tencent recompró un total de 51.040.000 acciones en la Bolsa de Valores por un total de 14.800 millones de HKD. Las acciones recompradas fueron posteriormente canceladas. Ese monto recomprado en el trimestre representa el 0,57% del total de las acciones emitidas.

El precio pagado más alto durante el trimestre fue de 308,60 HKD, el más bajo 271,20 HKD. La acción cotiza actualmente a 395 HKD.

Tencent tiene planificado recompras alrededor de 100.000 millones de HKD en 2024 además de incrementar el dividendo. Esto representa el 2,68% de la Capitalización de mercado actual de la empresa. Pero hay que aclarar que por el monto utilizado durante el primer trimestre, el plan estaba subejecutado.

El dividendo repartido para el ejercicio 2023 rinde un 0,8% del precio actual.

En la Call se refieren a las recompras y al aumento del precio de las acciones: “No creo que la recompra dependa del precio de las acciones porque es cierto que el precio de las acciones ha subido bastante. Pero si miras el precio de las acciones cuando se anunció, era bastante increíble. Y así que incluso hoy, el precio de las acciones sigue siendo atractivo dado el hecho de que nuestras ganancias han aumentado bastante. Y también dado el hecho de que nuestras perspectivas a largo plazo son realmente buenas. Por eso continuaremos con nuestra recompra de acciones en este momento”.

CONCLUSIONES

Fue un trimestre muy interesante de Tencent. Van algunas apreciaciones personales: El segmento de los juegos no creció tanto pero se nota que la empresa se activa para retomar crecimiento. También parece ir por buen camino el segmento de videos: ¿Le logrará ganar mercado a Douyin? Respecto a la parte de publicidad, todo indica que hay mucho crecimiento por delante. Es interesante que Meta, empresa que crece mucho y utiliza IA, es precisamente una empresa de redes sociales como Tencent. El segmento Fintech parece bastante dependiente del consumo de China.

¿Qué opinan de Tencent? ¿La tienen en cartera?