TAKE A CHANCE ON ME. Buy&Hold con Divis y Small Caps.

Decía Terry Smith que ir rotando de una Small Cap a otra buscando el Re-Rating es moverse por un campo de minas. Pero ¿y si en lugar de rotar, hacemos un BUY&Hold?

Hoy me he despertado con la noticia. Time Interconnect Technologies (1729-HK) cerraba en máximos de 52 semanas y máximos históricos por encima de los 3HKD.

Claro, la noticia sería magnifica, no siendo que la vendí hace 2 años, cuando cotizaba a 0,80 HKD. Es cierto que mi precio de compra era de 0,33 HKD y fue una muy buena operación, pero era una de esas empresas a las que tienes un cariño especial por ser de manufactura propia. No debí salir tan pronto.

Además hace unas semanas, Mongolian Minning Corp. alcanzó los 14 HKD… por poco tiempo, todo sea dicho, pero los alcanzo y eso para mi fue importante debido a que ese era el target de precio que le puse en su momento. Mongolian no la descubrí yo, pero si participé en la investigación de la empresa desde los inicios una vez que Marc Riera Thelen nos llamara la atención sobre una minera de carbón mongola que cotizaba a PER 0,5.

En esos tiempos, allá por el 2020 la verdad, no teníamos la confianza que tenemos hoy en día en este tipo de inversiones. A pesar de tener experiencia en la Bolsa Española y algunos en la bolsa de EEUU comprar estas miniempresas en la bolsa de Hong Kong era un reto en esos momentos. La falta de fe, la falta de confianza, nos llevó a dejar escapar oportunidades de las que marcan una época. Hay que decir que cuando has comprado una acción a 0,39 HKD y la vendes a 3 HKD se puede decir que claramente ha sido un éxito, pero… si tenías un precio en mente de 14 HKD si las cosas iban “razonablemente bien” por qué la vendiste a 3 HKD. Pues por falta de convicción y por falta de experiencia gestionando situaciones así.

Algunos ya lo habréis vivido y otros lo vais a vivir en el futuro. Si se busca bien y se tiene paciencia, este tipo de operaciones aparecen. Con META sin ir más lejos los que se lanzaron a comprar por debajo de 100$ y han tenido valor para aguantar ya han multiplicado por 4. Pero la presión psicológica es muy grande. Pensad en una posición de vuestra cartera que empezando siendo una más entre las 15 o 20 acciones que lleváis y entonces empieza a ganar más y más peso hasta alcanzar cifras similares a las que generáis trabajando un año entero. Da bastante canguelo, igual es por ser del Barça, pero siendo honestos, da miedito. En realidad llegados a este punto, lo inteligente seguramente sea reducir parte de esa posición, pero sin cortarle las alas por si hay oportunidad de que la cosa termine genuinamente bien.

Muy bien Ciprés pero ¿Dónde quieres llegar exactamente con todo esto? Pues lo que trato de decir es que por mucho que les llamemos Small Caps son empresas con capitalizaciones bursátiles de decenas o cientos de millones de dólares, vamos que no son TAN SMALL, ¡¡¡ya me gustaría a mi, que el Market Cap de Momentum fuese de un par de cientos de millones de dólares!!! Al mismo tiempo si las investigas bien, es raro, muy raro, que quiebren por sorpresa y a diferencia de las grandes empresas te ofrecen un potencial al alza enorme frente a una pérdida máxima del 100%. Si de 20 empresas 2 o 3 salen genuinamente bien multiplicando x3 o x4 eso ya nos protege de 6-9 empresas en nuestra cartera con bajadas del 100%.

Con esta idea en mente, voy a tartar de gestionar mi equipo de restaurantes chinos. Cada uno de ellos tiene sus virtudes y sus defectos.

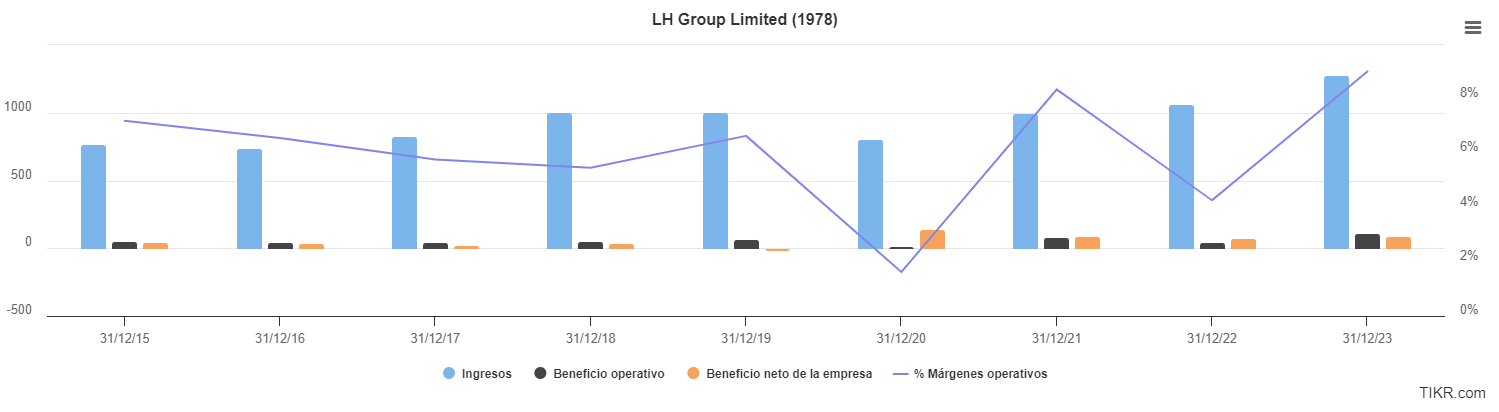

LH Group (1979-HK) tiene un modelo de gestión muy austero, en localizaciones de bajo coste sacando partido de la imagen de marca de su mejor franquicia para atraer clientes. Estos últimos resultados a nivel de beneficio neto han decepcionado y el mercado la ha castigado bastante a pesar de que su beneficio operativo y margen operativo han estado al mejor nivel de su historia.

AJISEN (0538-HK) es una idea de inversión basada en la protección que ofrece tener toda la capitalización bursátil en forma de caja y a eso sumar unos activos inmobiliarios propiedad de la empresa cuyo valor es cercano al valor total de su market cap. El mercado ha recibido sus resultados con escepticismo sin llegar a castigar la acción pero tampoco los ha celebrado para nada.

TAI HING (6811-HK) es una idea de inversión basada en la calidad de la directiva a la hora de sacar al mercado nuevas marcas de restaurantes e invertir el capital de la empresa en esas que mejor rendimiento dan, para seguir expandiendo su red de restaurantes.

Sus resultados no han gustado al mercado que ha castigado a la acción con una corrección de cerca del 20% desde los máximos registrados poco antes de dicha presentación.

Finalmente, B&S International Holdings (1705-HK) es más una distribuidora que una cadena de restaurantes. Importan todo tipo de productos alimenticios y bebidas y los distribuyen y comercializan a una amplia gama de clientes, como supermercados, farmacias, tiendas de conveniencia, grandes almacenes, panaderías, confiterías o empresas comerciales.

También cuentan con restaurantes en su haber, tanto en Hong Kong como en China continental. En cualquier caso, es una buena repartidora de dividendos que trabaja con un retorno sobre el capital por encima del 12% según su última presentación de resultados.

En resumen, siendo un mismo sector son 4 negocios relativamente diferentes, con Retornos sobre el Capital que van desde un +20% de LH Group que le permite ser una buena repartidora de dividendos hasta un 4% justito de AJISEN.

Tampoco el ROIC del 8% de Tai Hing es nada malo si se tiene en cuenta que es la más agresiva a la hora de crecer poniendo en marcha nuevos restaurantes. Por tanto, estamos ante 4 propuestas relativamente diferentes dentro de un mismo sector.

Todas ellas cotizan entre 8 y 5 veces beneficios y pagan buenos dividendos entre un 8 y un 11%.

Así pues, con la tranquilidad que nos da un retorno vía dividendos que se puede ver mejorado por algún que otro dividendo extraordinario como ha sido el caso del que va a repartir Tai Hing en esta primera mitad de 2024, ¿no merece bien la pena tener paciencia y esperar a que por un lado el mercado les asigne múltiplos significativamente mayores, pongamos entre 15 y 20 veces beneficios en un momento muy amable, con el añadido de que alguna de ellas, saque adelante 2 o 3 años con buenos resultados crecientes propiciando un empujón aún mayor para la acción? No hace falta que todas salgan bien, solo con que una entregue ese potencial, ya habrá sido una muy buena operación.

Y estamos de acuerdo, son empresas pequeñas, no tienen más MOAT que el valor de las marcas de sus franquicias y se enfrentan a una competencia feroz. Pero también es verdad que han atravesado una época muy difícil como ha sido el COVID con solvencia y que casi todas ellas tienen ya muchos años de experiencia en el negocio y es poco probable que la lucha diaria por la clientela consiga destruirlas por completo. Sobre todo en un momento donde el consumidor chino tiene en la recamara unos ahorros gigantes que antes o después se gastará, en parte, comiendo ramen con la familia.

Es decir, a los precios actuales, recibimos un retorno vía dividendo muy interesante que nos permite esperar de forma indefinida “siempre que el dividendo se mantenga en niveles parecidos a los actuales”, tenemos unas valoraciones que nos dejan un amplio margen de mejora y tenemos una situación económica que sin ser magnifica en este momento, si tiene buenas perspectivas de mejorar ostensiblemente en un futuro relativamente cercano para este sector en concreto.

Con esta idea en mente, el plan es aguantar estas acciones en cartera hasta que sus múltiplos sean muy exigentes o bien hasta que su negocio se venga abajo. No quiero que me vuelve a pasar lo de Time Interconnect o lo de Mongolian Minning. En esta caso, no creo que sea posible conseguir un retorno tan elevado como se pudo conseguir con esas inversiones pero hay un potencial muy interesante que eso si, puede costar bastante, bastante tiempo alcanzar.

Sirva este artículo para explicar un poco más la forma de invertir en la que me siento cómodo. El aprendizaje, pasar tantas horas hablando de inversión con mi querido e hierático José y la experiencia adquirida con los años son algunos de las factores que me han llevado hasta el punto donde me encuentro ahora. Seguramente, el tiempo y nuevas vivencias por venir en el mercado bursátil seguirán matizando mi punto de vista y este irá cambiando con el tiempo. Al final, en esto de la bolsa, uno nunca deja de aprender.

¡Un fuerte abrazo para todos y gracias por compartir vuestro tiempo conmigo! Espero que estos artículos, con ideas un tanto peculiares en el mundo de la inversión actual os resulten de interés y os sirvan para la reflexión, sea desde la afirmación o desde la negación, siempre es bueno pensar de vez en cuando en nuestra estrategia a la hora de invertir.

Atentamente,

Ciprés.

Gracias Ciprés por compartir tu punto de vista de las cosas. Esto hace enriquecer a la comunidad! Grande por tu labor!💪🫂

Gracias Cipres!

Sigue compartiendo!