Hoy traigo una empresa que he comentado hace algunos meses en un espacio interactivo del Club de momentum.financial. Espero poder brindar la información necesaria para tener una mirada general de la empresa y los motivos por los cuales me parece que vale la pena conocerla. Actualmente no tengo posición en la empresa.

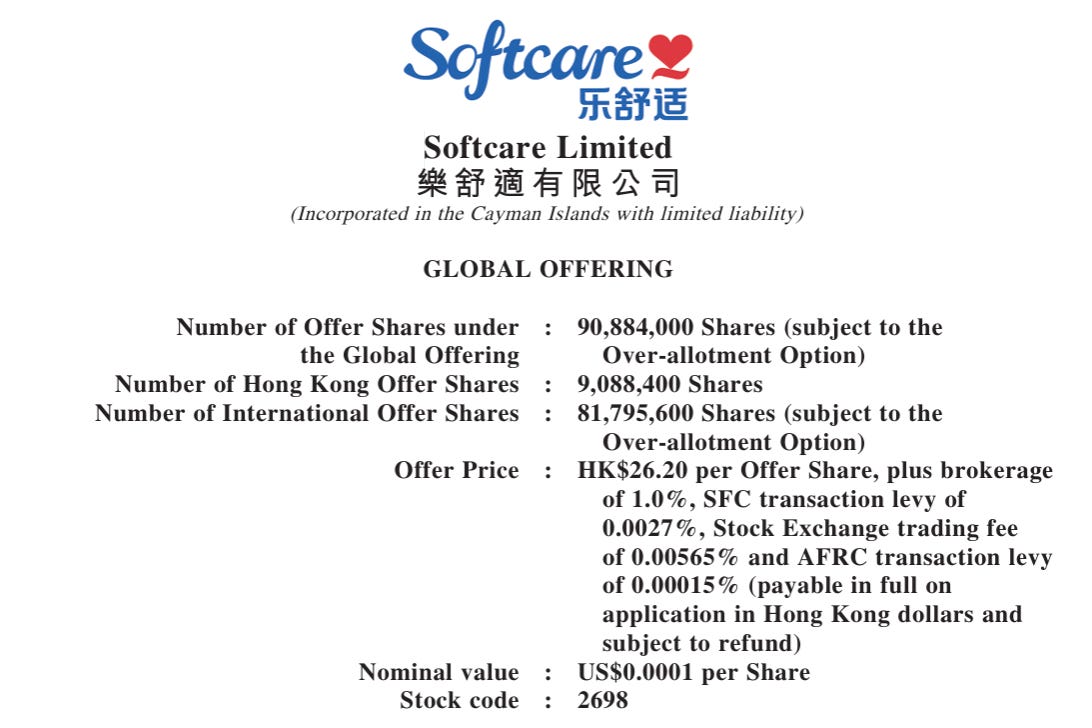

La empresa que vamos a hablar se llama Softcare. Cotiza en la bolsa de Hong Kong con el número 2698.

Softcare es una empresa multinacional dedicada principalmente al desarrollo, fabricación y venta de productos de higiene para bebés y mujeres, incluidos pañales para bebés, baby pants (pañales tipo pantalones), toallas sanitarias y toallitas húmedas.

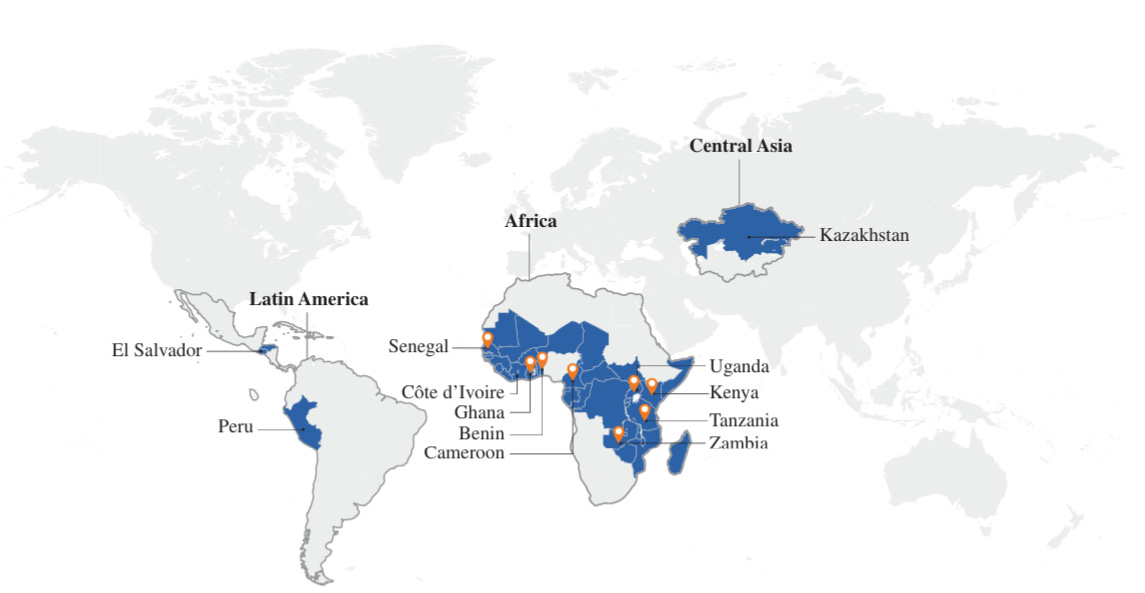

Sofcare se enfoca principalmente en ventas para mercados emergentes de rápido crecimiento como África, América Latina y Asia Central.

La red de ventas cubre más de 30 países. En África Occidental vende en Ghana, Senegal, Costa de Marfil y Benín. Otros mercados incluyen Mali, Liberia, Burkina Faso, Gambia, Guinea-Bissau, Sierra Leona, Níger, Togo y Mauritania. En África Oriental tiene presencia en Kenia, Tanzania, Uganda y Zambia. También vende en Zimbabue, Burundi, Malaui, Sudán del Sur, Somalia, Madagascar, Mozambique y Ruanda. En el caso de África Central opera principalmente en Camerún. Otros destinos de venta son la República Democrática del Congo, República Centroafricana, Chad, Gabón y la República del Congo.

En América Latina sus mercados principales son Perú y El Salvador.

En Asia Central iniciaron recientemente actividades comerciales en Kazajistán.

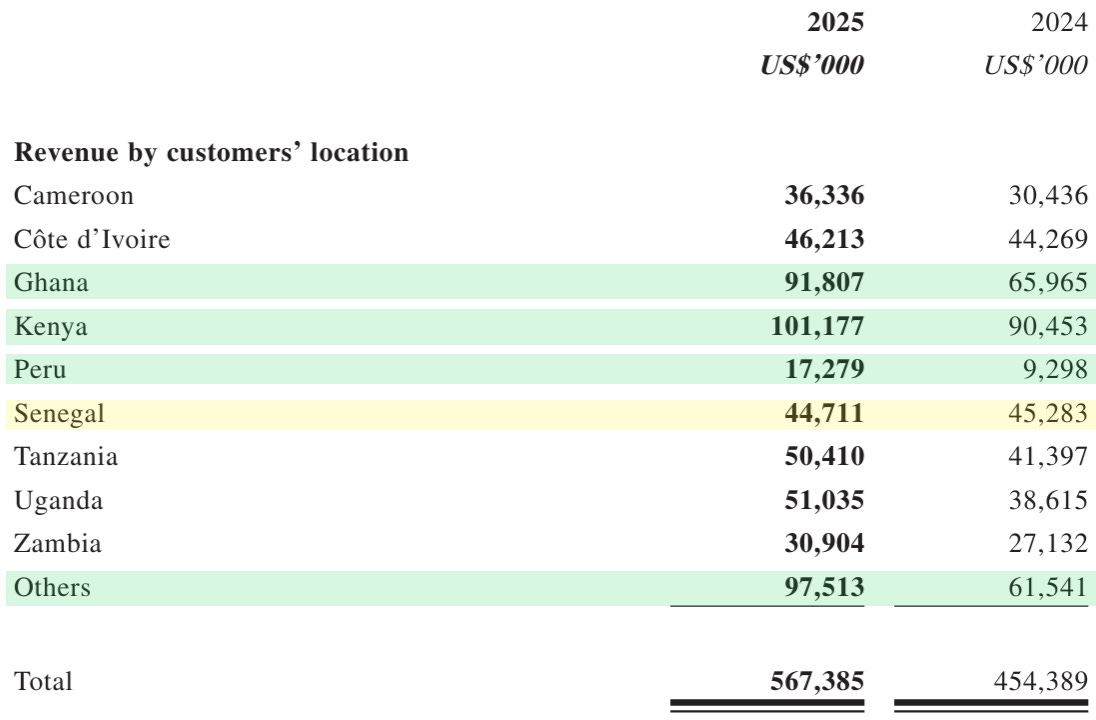

En los resultados del año 2025 publicados recientemente, podemos ver la distribución de ventas por país. Se destaca el crecimiento generalizado de ventas en USD. Para destacar el crecimiento del 87% en Perú, 32% en Uganda y el 58% en “Otros”. El único país donde no hubo crecimiento fue en Senegal.

El matrimonio Sr. Shen Yanchang y la Sra. Yang Yanjuan son los fundadores de Sunda Group, actuales controladores finales de Softcare Limited. Sunda Group tiene el 53% de las acciones de Softcare a través de Century BVI.

La historia de Softcare comienza con este matrimonio de excompañeros de la Universidad de Ingeniería de Harbin. Después graduarse en 1996 en automatización industrial, Shen ingresó a un empleo seguro en el gobierno, mientras que Yang se dedicó a la investigación académica en la universidad. En 1997, Shen renunció a su puesto estable para unirse a una empresa de Hong Kong y se trasladó a Nigeria. Shen trabajó allí durante dos años, hasta que contrajo malaria y tuvo que regresar a China. Después de trabajar durante varios años en exportaciones hacia África para su empleador, en China inició su propio negocio junto a su esposa. En Guangzhou estableció el predecesor de Softcare, el Grupo Sunda, centrado en el comercio de pequeños productos, con el objetivo de ayudar a clientes africanos a comprar productos de consumo, materiales de construcción, etc. Con la llegada masiva de comerciantes africanos a Guangzhou y el acceso cada vez más fácil a la información, las ventajas informativas desaparecieron rápidamente y los márgenes se redujeron día a día. Para 2004, la empresa expandió su presencia directamente en África Occidental, abriendo oficinas en Ghana, Costa de Marfil, Tanzania, Kenia, Zambia y Nigeria.

En 2009 apareció un nuevo segmento de negocio interno de Sunda Group al iniciar la comercialización de pañales en Ghana. En ese año, a medida que la urbanización se aceleraba en África, la pareja identificó una importante brecha de mercado: pañales para bebés y productos de higiene femenina asequibles y adaptados localmente. Muchas familias africanas aún utilizaban tela u hojas para la higiene, mientras que los pañales importados eran prohibitivamente caros. Softcare nació como la división de higiene de Sunda, inicialmente apoyándose en exportaciones de “Hecho en China, vendido en África”. Sin embargo, los altos aranceles y la lenta logística pronto revelaron las limitaciones de este modelo.

Por lo tanto, la empresa transformó su modelo de negocio al inaugurar su primera planta de producción en Ghana en 2018. Softcare simplificó el empaquetado, reduciendo el precio medio por unidad a 8,3 centavos de dólar, más de un 30% más barato que marcas occidentales como Procter & Gamble y Kimberly-Clark.

En 2019 expandió su capacidad industrial al comenzar la producción de pañales para bebés en Kenia. En 2021 inició la producción de pañales para bebés en Zambia. El año 2022 fue clave para la expansión masiva con tres plantas nuevas en Camerún, Uganda y Benín.

En América Latina, en agosto de 2025, inició operaciones una nueva planta en El Salvador, la cual cuenta inicialmente con una línea de producción para pañales de bebé.

El 10 de noviembre de 2025 completó su salida a la bolsa de Hong Kong. En ese momento contaba con 9 plantas de producción con un total de 51 líneas de producción activas.

De acuerdo al prospecto de salida a bolsa de la empresa, tener la mayor cantidad de plantas de producción en el continente africano entre todos los fabricantes de productos de higiene le otorga a Softcare una serie de ventajas estratégicas y competitivas fundamentales:

Reducción de costos logísticos: En áreas remotas y rurales de los Mercados Emergentes, los gastos de cadena de suministro y logística representan al menos el 30% del costo del producto, una cifra significativamente mayor que el 15%-20% en mercados urbanos maduros. Al fabricar localmente bajo su modelo "Made Here, Sold Here" (Fabricado aquí, vendido aquí), la empresa reduce drásticamente estos costos logísticos.

Barrera de entrada para la competencia: El desarrollo de una red de producción y distribución en mercados africanos —donde la población está muy dispersa y la infraestructura de transporte es limitada— requiere años de inversión y conocimiento local, lo que constituye una fuerte barrera de entrada para nuevos competidores.

Velocidad de llegada al mercado: La producción localizada permite una cadena de ventas considerablemente más corta, lo que facilita que los productos lleguen a los consumidores de forma mucho más rápida que los de competidores que dependen de importaciones.

Mientras que las marcas internacionales y las marcas blancas dependen fuertemente de las importaciones por flete marítimo (lo que las hace muy sensibles a los aumentos en costos de envío y tiempos de entrega), Softcare es menos vulnerable a la volatilidad de la cadena de suministro global y a conflictos geopolíticos externos.

Estar físicamente presente en los mercados permite a la empresa conectar de manera más efectiva con los consumidores y comprender mejor sus necesidades, facilitando una rápida actualización y adaptación de los productos a la demanda local.

Tener plantas estratégicamente ubicadas en varios países africanos permite a la empresa no solo abastecer el mercado local, sino también exportar productos a países vecinos, aprovechando la proximidad geográfica.

Los pañales para bebés y las toallitas sanitarias son los productos que más generan ingresos. Al cierre del año 2024, de acuerdo con un informe de Frost & Sullivan, Softcare es la empresa número uno por volumen de ventas de pañales para bebes en África con el 20,3% del mercado y de toallitas sanitarias con el 15,6%.

¿Qué materias primas utilizan para producir? Las materias primas principales que utiliza la empresa son la pulpa de celulosa (fluff pulp), telas no tejidas y polímero superabsorbente (SAP). La pulpa de celulosa se importa principalmente de los Estados Unidos y las telas no tejidas y el SAP se adquieren mayoritariamente en China, Japón y Corea del Sur. El costo de todos los materiales de producción representa aproximadamente el 85% del costo de venta total.

¿Qué ventajas menciona la empresa en sus productos?

Filosofía “One Country, One Strategy”: Softcare no vende productos genéricos. Implementa un enfoque de personalización por país. Esto implica lanzar productos basados en la demanda local bajo cuatro dimensiones: Adaptación a situaciones de uso específicas, segmentación según las características de la población local, desarrollo de características técnicas requeridas en cada región y mejora del diseño basada en la percepción y comodidad del consumidor local.

Los pañales cuentan con un núcleo altamente absorbente de pulpa de madera y polímero superabsorbente (SAP). Líneas como Softcare Gold ofrecen alto rendimiento en suavidad y cintura elástica a un precio asequible. La serie premium Softcare Space utiliza tecnología de polímeros de alto rendimiento, película transpirable con microagujeros e incluye un indicador de orina inteligente. La línea Premium Soft está diseñada con materiales extrasuaves para pieles sensibles y tallas de cintura más grandes para un mejor ajuste.

Las toallitas de cuidado femenino ofrecen una amplia variedad de tamaños, formas, grosores y materiales de superficie. La marca Softcare Smart está dirigida a mujeres jóvenes trabajadoras, estas toallas son ultrafinas, utilizan tejidos finos para una suavidad extra y materiales perforados para un mejor canalizado y absorción del flujo. Softcare Model S fue diseñada específicamente para la fisonomía de las adolescentes y flujos ligeros.

Su estrategia multimarca (Softcare, Veesper, Maya, Cuettie, Clincleer) permite ofrecer desde opciones de alta gama (mid-premium) hasta productos de consumo masivo con una buena relación calidad-precio.

Según el prospecto de salida a bolsa, la empresa logra ofrecer características de productos premium (como indicadores de orina inteligentes o materiales extrasuaves) a precios menores que las grandes marcas globales. Sus precios oscilan entre 9,0 y 20,0 centavos de USD, situándose por debajo de marcas de gama alta que llegan hasta los 28,0 centavos.

La empresa utiliza un sistema de adquisiciones centralizadas a nivel global (desde EE. UU. y China) para materias primas clave como pulpa de celulosa y polímeros SAP, lo que le otorga un mayor poder de negociación y menores costos de producción

A modo de resumen: “Softcare fundamenta su éxito en una estrategia de “alta calidad a precios asequibles”, posicionándose como una de las opciones con mejor relación calidad-precio en los mercados donde opera. La empresa abarca múltiples segmentos a través de su matriz de marcas, pero mantiene precios generalmente más bajos que los grandes conglomerados multinacionales”.

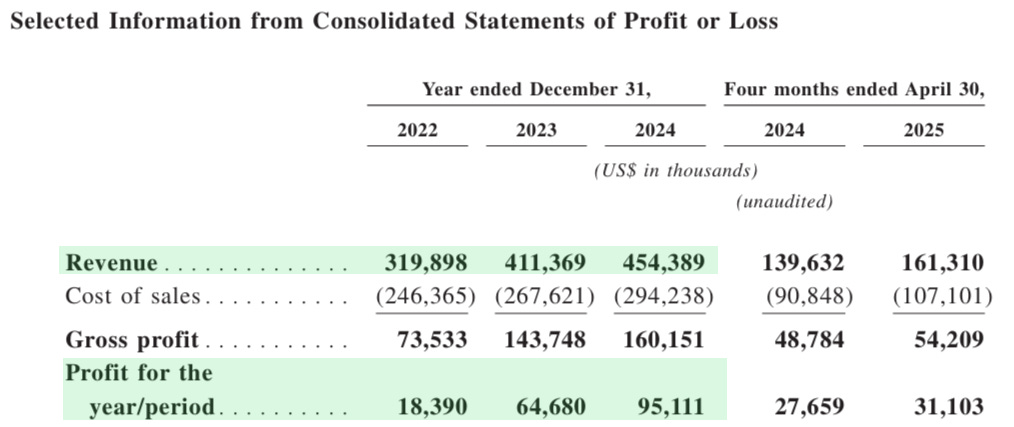

En el prospecto de salida a bolsa del año pasado, la empresa informa la evolución de los ingresos de los últimos años. Los ingresos crecieron 28% en 2023 y 10,4% en 2024. El apalancamiento operativo generó que el Beneficio neto aumente 250% en 2024 y 47% en 2024.

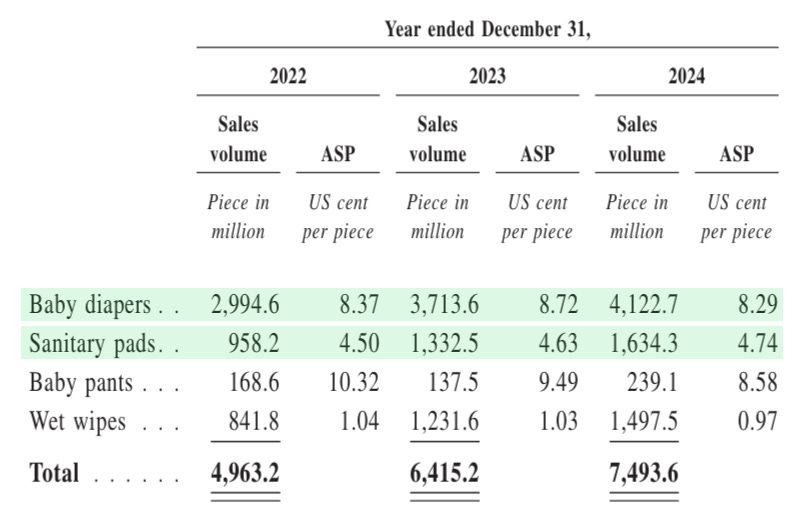

Otro dato interesante del prospecto de salida a bolsa se puede ver el crecimiento en el volumen de ventas de los últimos años. En 2022 vendieron 2.994 millones de pañales y 4.122 millones en el año 2024. Según los resultados del año 2025 el volumen fue de 5.142 millones, con un aumento interanual del 24,7%.

En el caso de las toallitas sanitarias, el salto es de 958 millones en 2022 a 1.634 millones en el año 2024. Para el año 2025 informan la venta de 1.950 millones de unidades, con un incremento interanual del 19,4%.

Importante ver la evolución del precio por unidad en USD de 2022 a 2025. El precio para los pañales se mantuvo estable y el de las toallitas sanitarias aumentó. Esto fue en el marco de monedas locales que se han devaluado considerablemente.

El crecimiento que vimos en Perú se enmarca dentro de estrategia de “comenzar con el comercio, seguido de la fabricación” que desarrolla Softcare: antes de comprometerse a construir una planta, la compañía utiliza proveedores de fabricación por contrato (OEM), principalmente en China, para producir sus artículos bajo sus propias marcas. El uso de este esquema de subcontratación les permite probar la viabilidad de un nuevo mercado, adaptar su combinación de productos y ajustar las especificaciones técnicas a la demanda local de manera rápida y sin una inversión inicial masiva en infraestructura. Una vez que el mercado fue validado mediante las actividades de venta y se ha establecido una red de distribución estable, el objetivo siguiente es lograr la fabricación localizada que buscará reducir costos logísticos y conectar de forma más efectiva con el consumidor local.

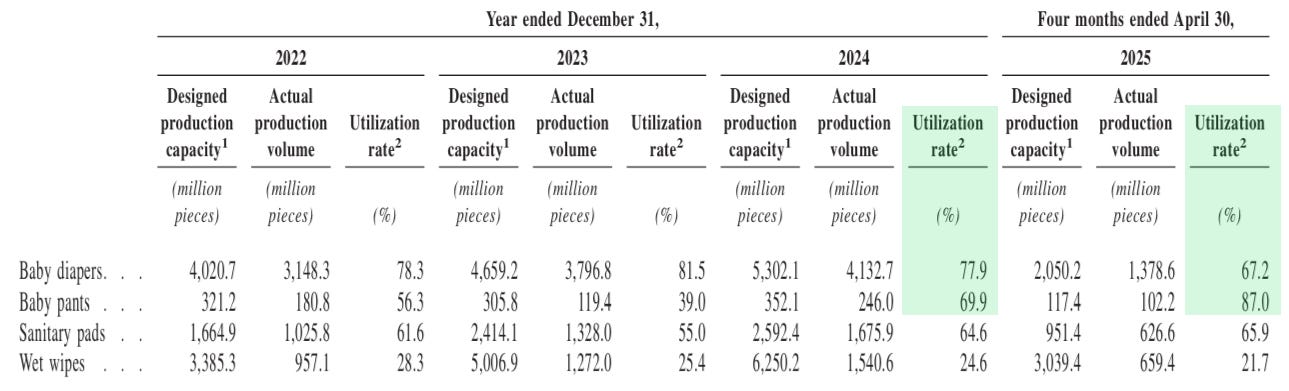

Por otro lado, en el prospecto de salida a bolsa la empresa informa la evolución de la capacidad anual y el nivel de producción año a año. Es interesante ver que el índice de utilización de la producción de pañales está en torno al 70% los últimos años, y la de toallitas femeninas entre el 70 y el 87%.

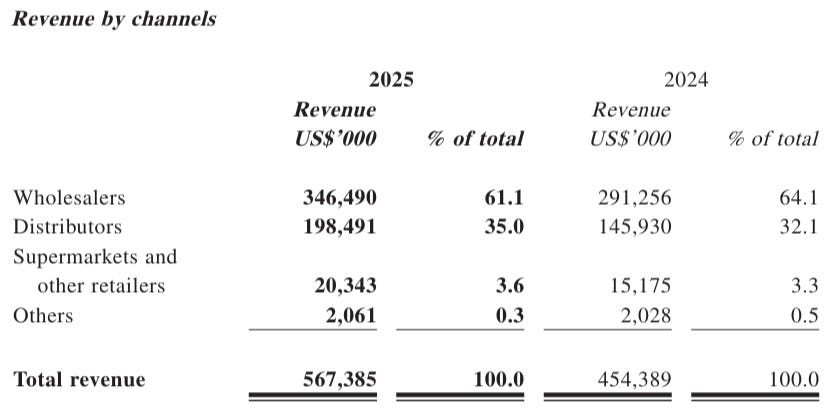

El 61% de las ventas se hacen a mayoristas, que compran productos al por mayor para revenderlos a otros mayoristas de menor nivel o a minoristas locales. Se enfocan en la compra, almacenamiento y venta, pero generalmente no cuentan con servicios de distribución o entrega propios. El 35% se vende a distribuidores, que son socios con capacidades de marketing robustas, equipos de venta profesionales y vehículos de entrega propios. Se encargan del desarrollo proactivo del mercado, especialmente en áreas remotas, asegurando que el producto llegue a puntos de venta finales. Gestionan las ventas, entregas y el servicio al cliente dentro de territorios geográficos específicos. Y por último, tan solo un 3,6% se vende directamente a supermercados o tiendas minoristas.

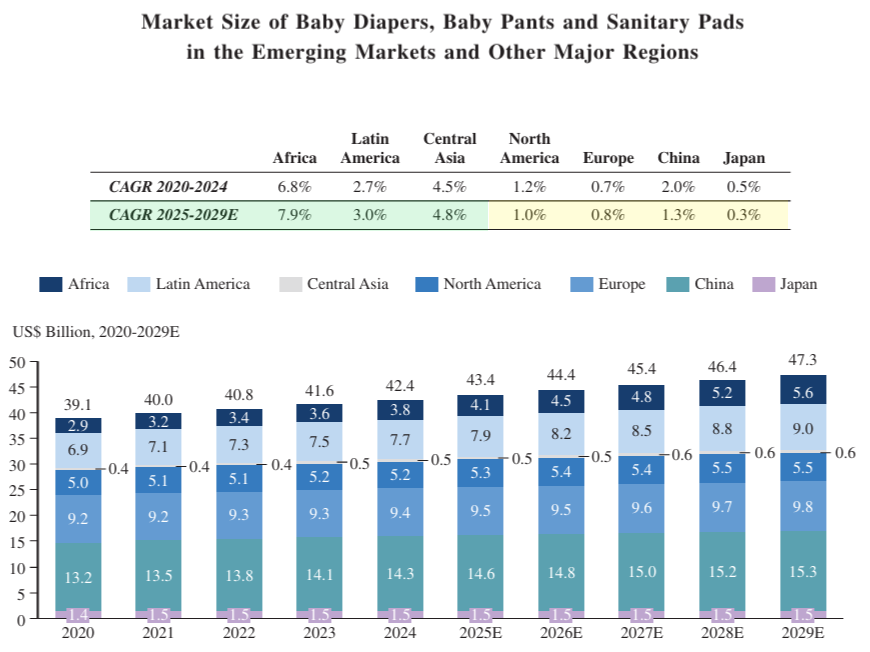

Según la consultora Frost & Sullivan, el mercado de pañales para bebés, baby pants y toallitas sanitarias de África, América Latina y Asia Central, crecerá a tasas considerablemente mayores que las de otras zonas más desarrolladas.

Dado que se prevé que la población de África se duplique hasta alcanzar los 2.500 millones de habitantes en 2050, el mercado de pañales para bebés y productos de higiene femenina está preparado para un crecimiento masivo, que se proyecta que alcance los 5.600 millones de dólares en 2029. Como siempre pienso de este tipo de números: Qué luego esto se cumpla y la empresa capture ese crecimiento, implican muchas cosas de por medio.

La empresa salió a bolsa mediante la emisión de acciones nuevas para suscripción por parte del público y de inversores institucionales. Los fundadores no vendieron sus acciones durante la IPO. Los recursos obtenidos se destinarán principalmente a la expansión de la capacidad de producción, incluyendo la construcción de nuevas plantas y líneas de producción en países como México, El Salvador, Kazajistán y Costa de Marfil.

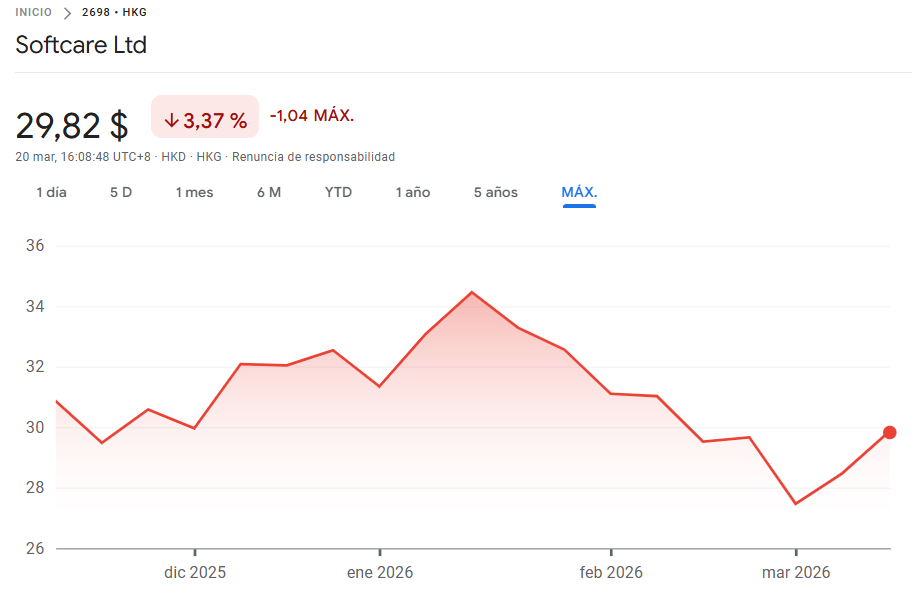

Desde su salida a bolsa en noviembre del año pasado la acción ha tenido muy poco movimiento, presentando un rendimiento del -3,37%.

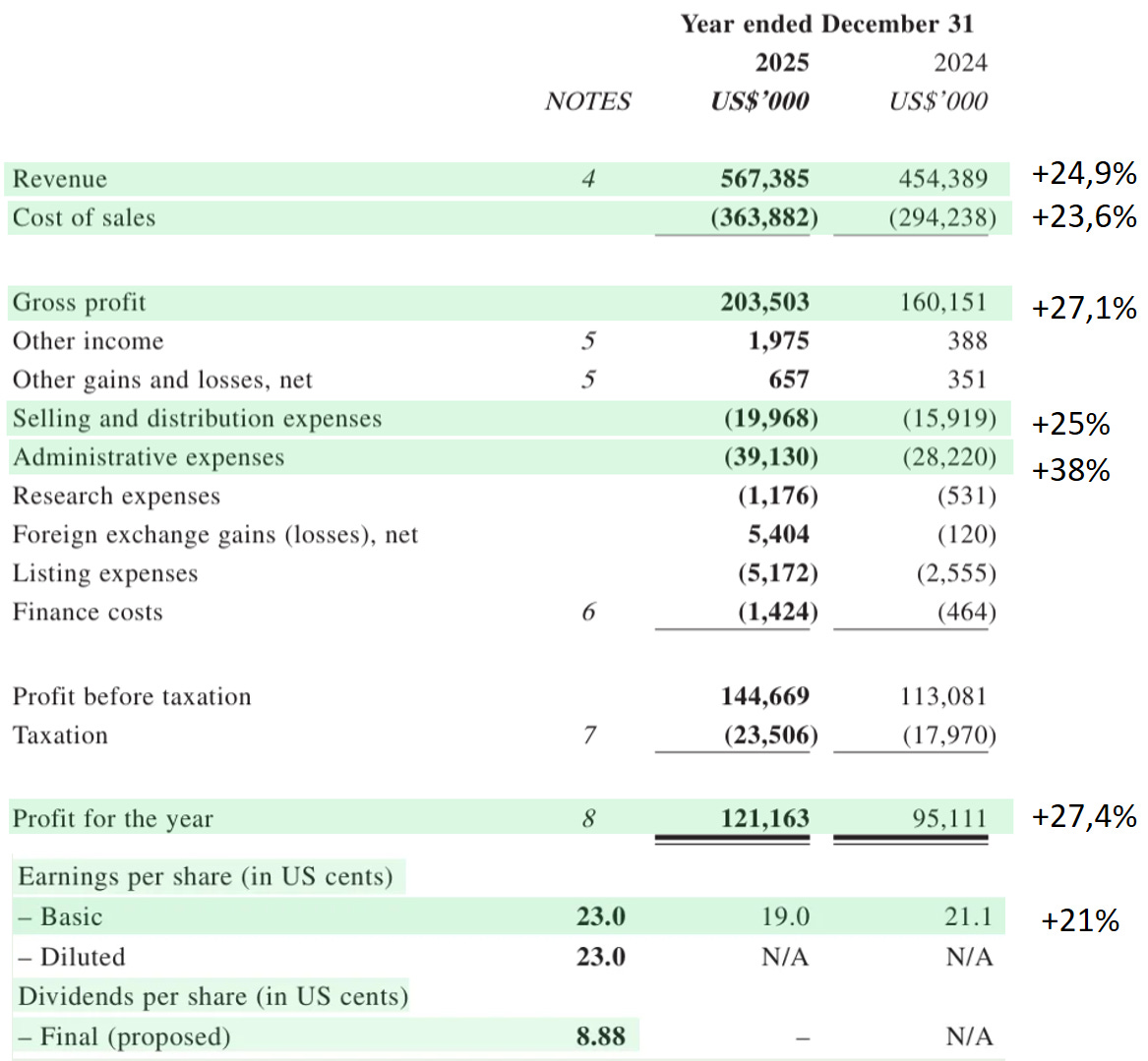

Vamos a darle un vistazo a los resultados anuales de 2025 que la empresa publicó el viernes pasado.

Los ingresos crecieron un 24,9%, principalmente por un aumento en el volumen de ventas y en el precio promedio de venta.

El volumen de ventas de pañales en África aumentó un 16,3% interanual, beneficiándose de una tasa de natalidad notablemente superior a la de otros continentes y de la continua expansión del mercado regional. El volumen de ventas en América Latina aumentó más de un 100% interanual, ya que la expansión de los canales captó rápidamente cuota de mercado.

Respecto al segmento de toallitas sanitarias, la empresa dice que el creciente tamaño de la población femenina africana en el grupo de edad objetivo, junto con una mayor promoción y concienciación sobre la salud de la mujer en ciertos países y el aumento de las tasas de urbanización, ha ampliado continuamente la demanda subyacente de toallas sanitarias e impulsado el crecimiento de las ventas.

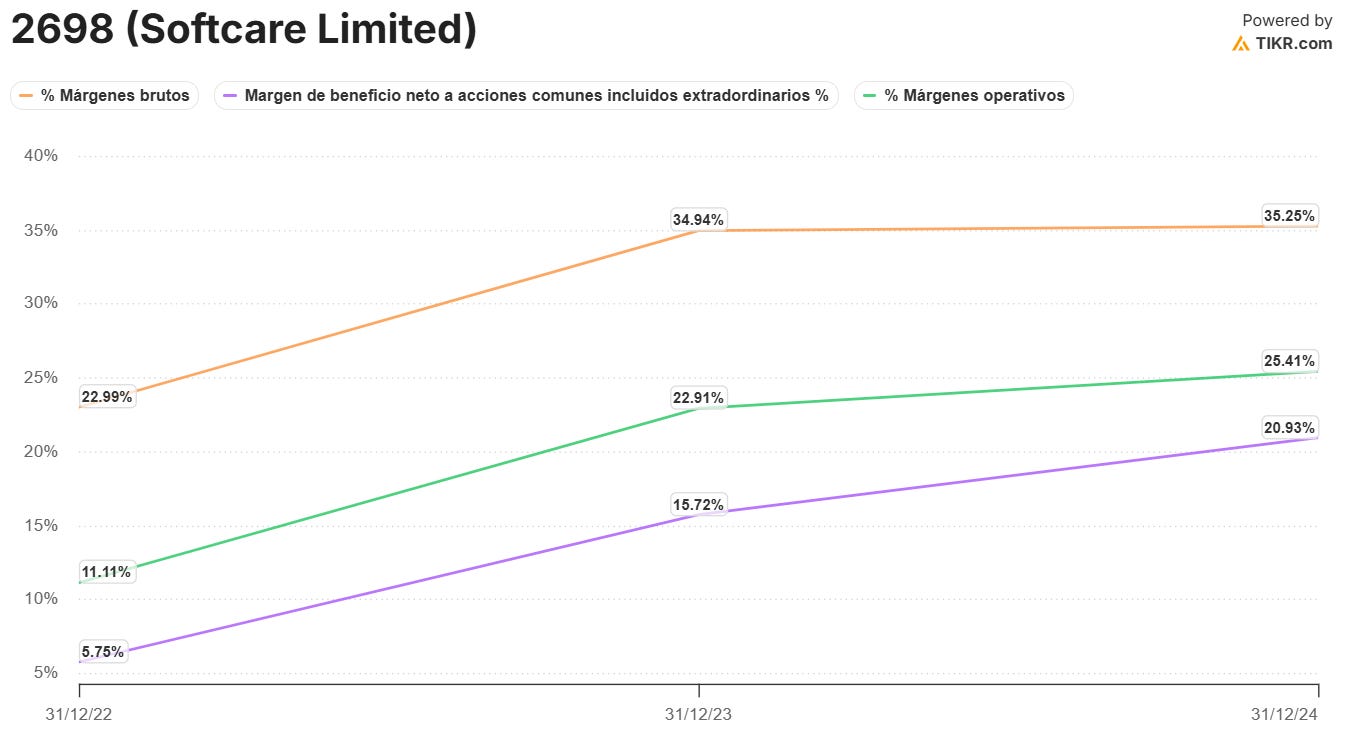

El Beneficio bruto aumentó un 27,1%. El margen bruto mejoró del 35,2% en 2024 al 35,9% en 2025, principalmente debido a mayores precios de venta promedio y costos unitarios como resultado del fortalecimiento de la mayoría de las monedas operativas frente al dólar estadounidense en el segundo semestre de 2025.

El margen operativo mejoró levemente de 25,41% a 25,7% en 2025.

El margen neto del 20,93% en 2024 a 21,6% en 2025.

El Beneficio neto sin ajustar aumentó un 27,4% y el Beneficio por acción un 21,1%, la diferencia es producto de la emisión de nuevas acciones producto de la salida a bolsa.

La empresa tomó la decisión de repartir un dividendo de 0,0888 centavos de USD, lo que equivale a 0,69 HKD por acción. El payout del dividendo es del 46%. El rendimiento del dividendo en relación al cierre del viernes sería del 2,3%.

Teniendo en cuenta que la Capitalización de mercado de Softcare es de 2.362 millones de USD, la empresa está cotizando actualmente a 19,5 años del Beneficio Neto del año 2025.

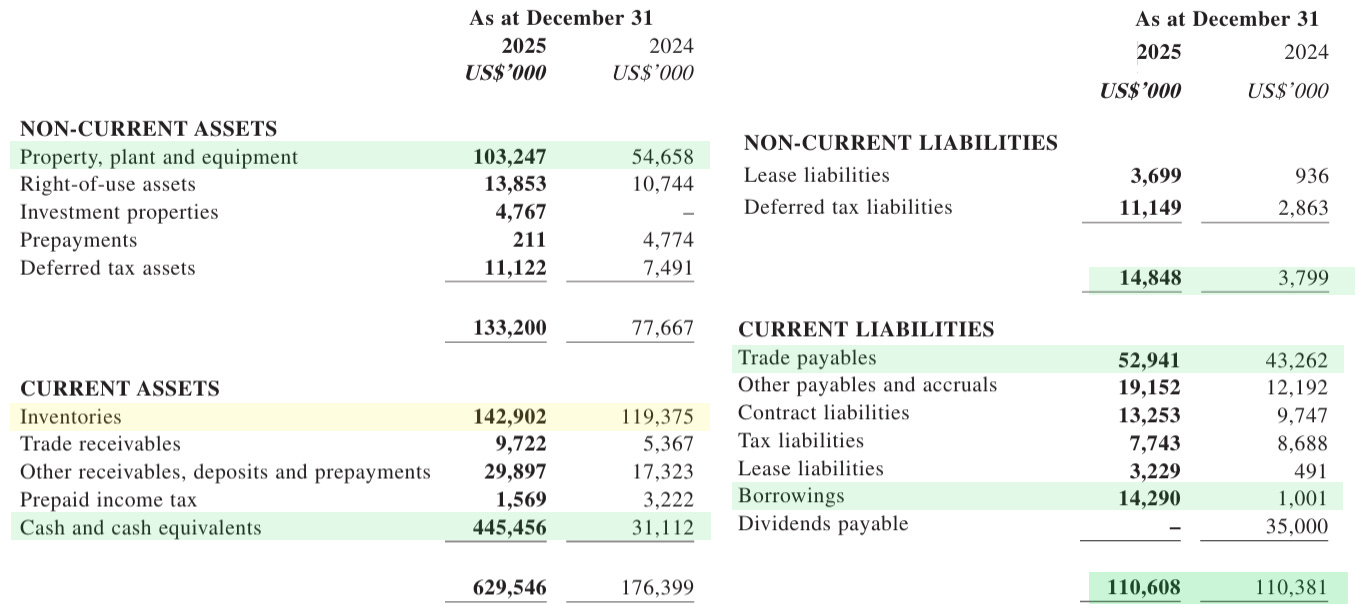

Esos 19,5 años los podríamos mirar con mejores ojos si vemos el balance. De 2024 a 2025 la empresa aumentó casi un 100% sus activos no corrientes, producto de la nueva planta de El Salvador y 18 nuevas líneas de producción que aumentaron de 48 líneas en 2024 a 66 a finales de 2025. Los inventarios aumentan de 119 a 142, un 20%, en línea con el incremento de ventas de la empresa. Aparecen 445 millones de USD en efectivo, producto de la emisión de acciones de salida a bolsa. Por el lado del pasivo tenemos solamente 14 millones de préstamos de corto plazo y el pasivo total es de 110 millones de USD. Siendo conservadores, restemos todo el pasivo al efectivo en caja: 445 - 110 millones de USD: nos quedan limpios 335 millones de USD.

El Enterprise value (Market Cap + Deuda) nos quedaría en 2.027 millones de USD con un Beneficio Neto de 121 millones de USD. En este caso estaría valiendo 16,75 beneficios de 2025.

REFLEXIONES:

Es el tipo de negocio que te expone a lo que me gusta: un TAM que ya es gigante, tiene que seguir creciendo y lo abordamos con un producto de bajo costo. Esto se hace de la mano de la eficiencia de empresarios Chinos que, por lo que se ve en su historia, conocen bien el paño donde están operando. Algo a monitorear es que el bajo costo no implique un producto de mala calidad.

Hay riesgo en la exposición a la devaluación de las monedas locales como lo hay con Airtel África, con un componente extra: La mayoría de sus ventas se realizan en monedas locales y las compras de materias primas son principalmente en USD (por ejemplo pulpa de madera de Estados Unidos) o Yuanes. Pero por otro lado, y siguiendo el paralelismo con Airtel Africa, en este caso hay una ventaja: El ajuste de precios es mucho más rápido y sin la necesidad de la aprobación regulatoria, lo vemos reflejado en la evolución del precio por unidad en USD.

El ejemplo de lo que ha pasado en Perú con un incremento de casi el 100% en ventas da cuenta del potencial que tiene la empresa a futuro. El objetivo de la empresa es replicar el modelo de Africa en América Latina y Asia Central.

El PER de 19,5 para en un negocio de consumo minorista principalmente basado en Africa no es la valoración ideal para una primera entrada, pero la realidad es que si crece al 20% anual en 5 años estaría teniendo un Beneficio neto de 300 millones contra un Market Cap actual de 2.362 millones de USD. El dividendo hoy es bajo, esperable dada la intención de seguir creciendo.

Por mi parte, la sumo a la lista de seguimiento pero con una opinión muy favorable sobre ella.

Espero que les haya gustado. ¿Qué les ha parecido la empresa?

Espero que les haya gustado, cualquier comentario es bienvenido.

Gracias Ciprés. Muy completo, como siempre

Muy interesante la compañía, profundizaré y la seguiré también.