Société Marseillaise du Tunnel Prado Carénage ($ALTPC)

La empresa descartada para el Quilombo del Dividendo Europeo...

El jueves se realizó el Torneo Regional Europeo del Quilombo del Dividendo, en el cual salí victorioso. Pero no fue casualidad, fue fruto de mucho trabajo. A tal punto que, en vez de investigar 3 empresas, investigué 4. Société Marseillaise du Tunnel Prado Carénage ($ALTPC) se quedó afuera de la competencia por un punto en particular de la empresa que me genera dudas a largo plazo y que el Juez Raul no iba a perdonar. Creo que es interesante traer la empresa acá para analizarla y ver el proceso de ir avanzando en la investigación para encontrar puntos débiles y puntos fuertes.

Busqué, con el Screener de TIKR, empresas europeas con rendimientos "altos", por encima del 7%. Como me suele pasar, elegí copiar algunas para darle una mirada, principalmente por el nombre... Una eléctrica, un REIT, y una francesa que tenía en su nombre la palabra "Tunnel". Pensé: “Si una empresa administra túneles, algún tipo de moat o ventaja, al menos a nivel de infraestructura, debe tener”, siempre pensando en la sostenibilidad del dividendo a largo plazo. Su rendimiento del 7,5% me parecía potable como para llevarla al Quilombo.

Société Marseillaise du Tunnel Prado Carénage opera túneles para automóviles en Marsella, Francia. La empresa cobra peajes por la utilización de dos túneles.

Los túneles permiten cruzar la ciudad de manera rápida, segura y cómoda. La empresa estima que la utilización diaria de estos túneles representa aproximadamente 20 minutos ahorrados en cada trayecto. "Utilizar nuestros túneles también significa viajar con total seguridad y comodidad".

Otra información que encontré es que la región de oficinas de Marsella está principalmente concentrada en el área conocida como Euroméditerranée, el proyecto de renovación urbana más grande del sur de Europa. Este distrito se encuentra cerca del Puerto Viejo (Vieux-Port) y abarca zonas como La Joliette, donde se ubican modernos edificios de oficinas, centros empresariales y sedes corporativas. Es decir, es un túnel utilizado para ir a trabajar.

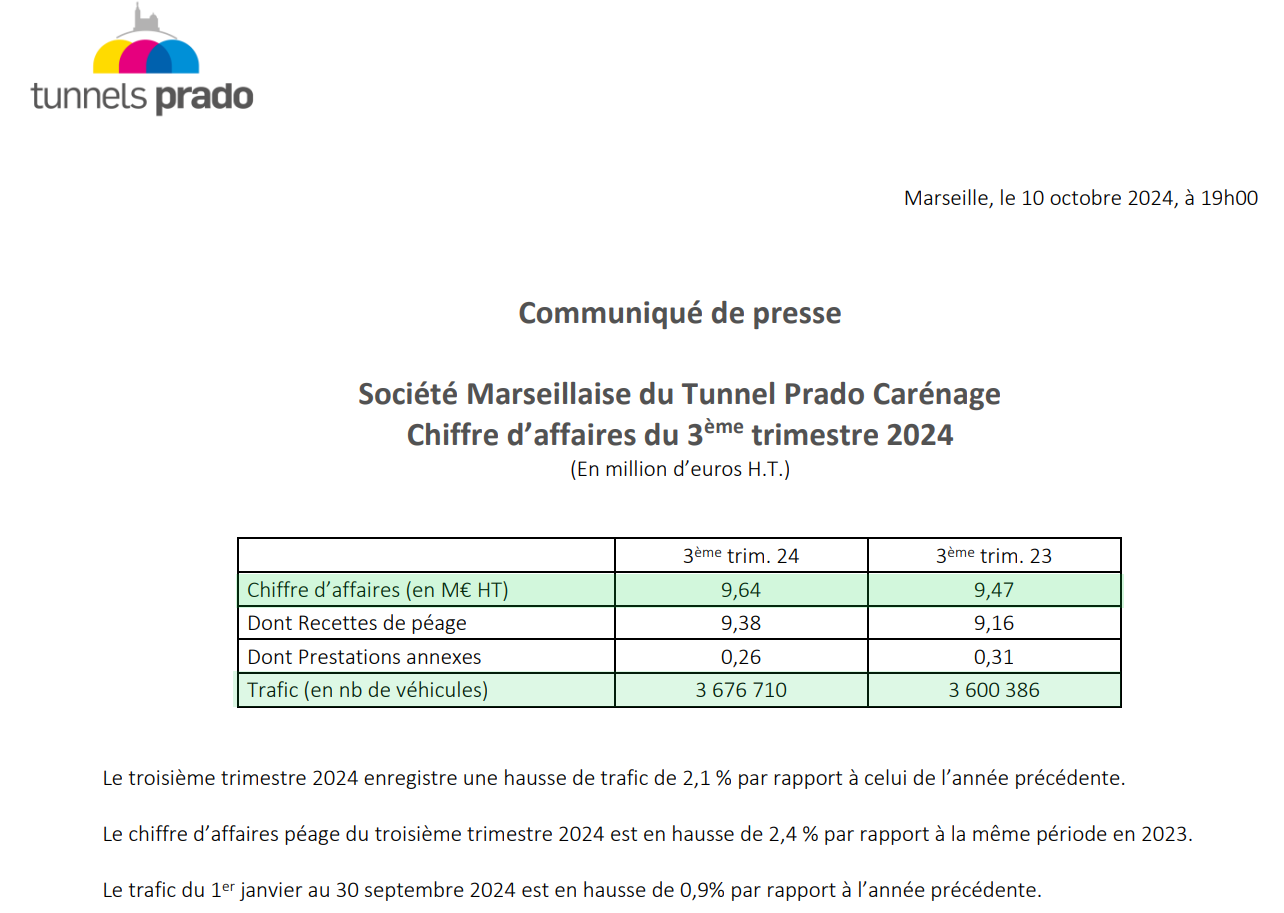

En 2023, 14,22 millones de vehículos circularon por el Túnel Prado Carenage, un promedio de 39.000 vehículos por día.

PROBLEMAS

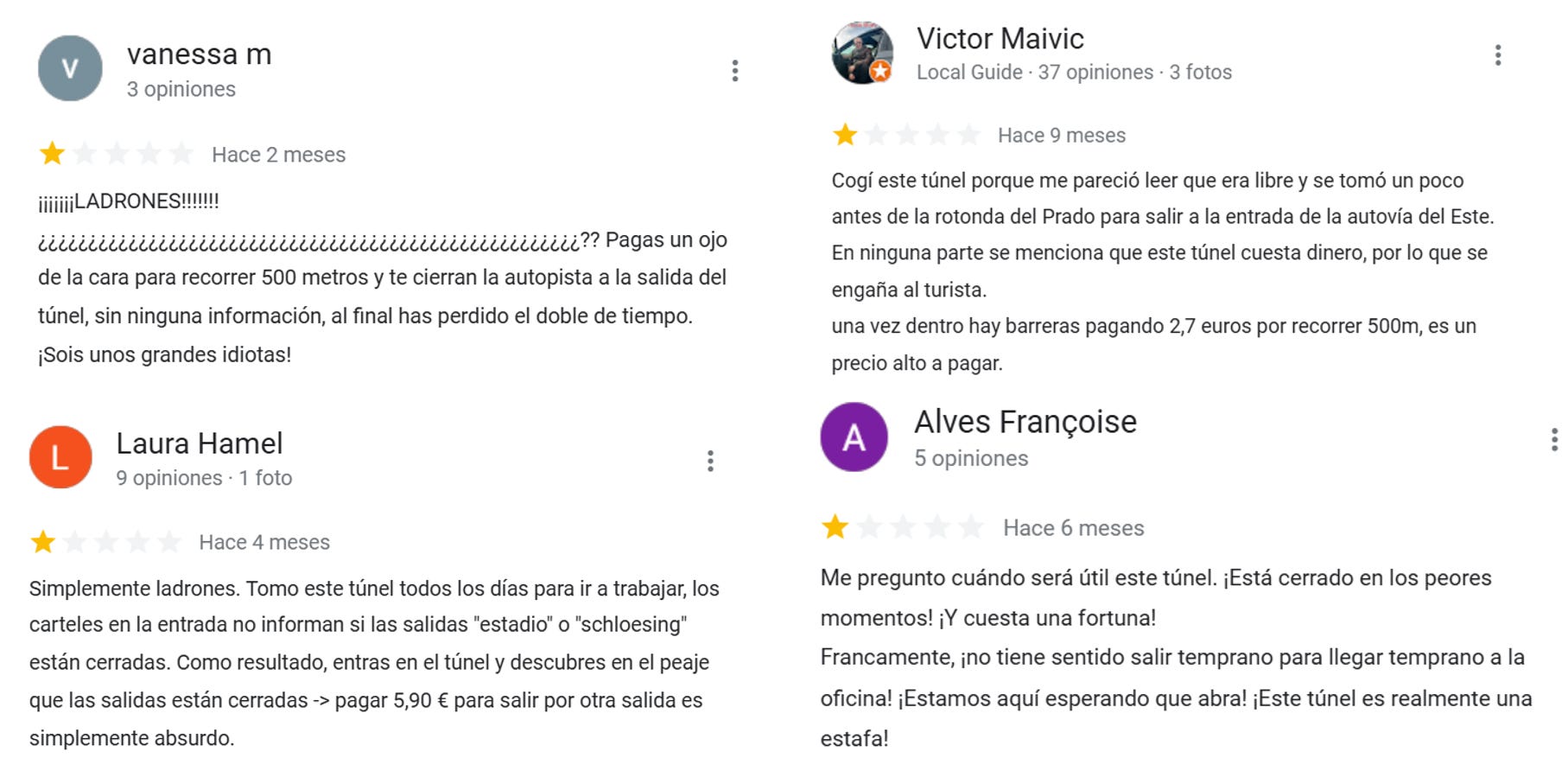

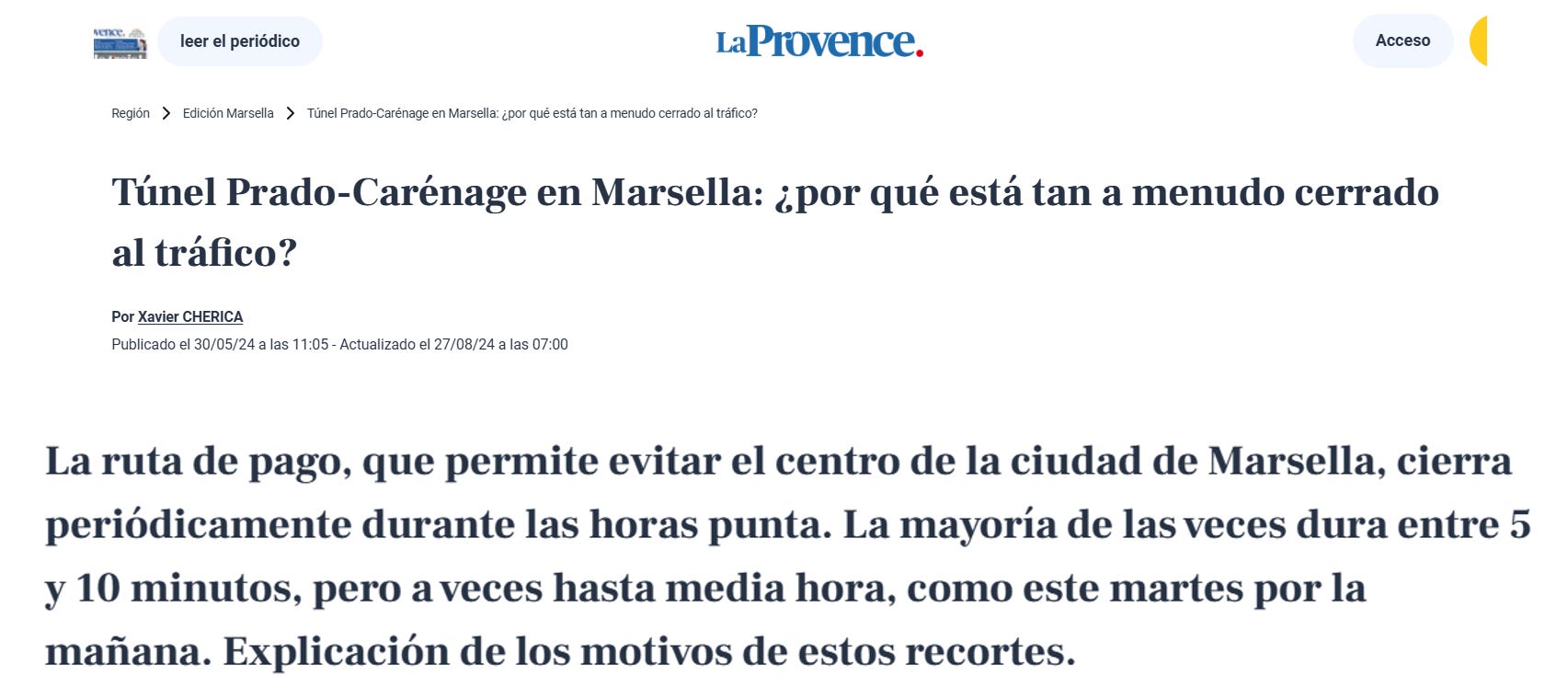

También encontré ciertos problemas en relación a bajadas de barrera. Estos cierres repentinos son el causante de unas cuantas quejas sobre el túnel.

El motivo para estos problemas frecuentes de cierres es que el 24 de marzo de 1999 se produjo un terrible incendio en el túnel del Mont-Blanc, en Chamonix, con 39 muertos. Esta tragedia provocó una revisión de las normas de seguridad relativas a las obras subterráneas. El Túnel Prado Carenage se ve afectado por esas nuevas normativas y explica los cierres temporales durante las horas de mayor tránsito. Estos cortes generalmente duran entre 5 y 10 minutos. Es decir, cuando el tráfico no fluye, cierran las barreras.

El responsable de marketing de Prado Tunnels dijo en una entrevista: "Cuando el tráfico no circula por el nicho 10 cerramos las barreras. Lo que más nos preocupa es la seguridad". Y agrega que la empresa está aplicando la normativa al pie de la letra.

USO

La empresa publica trimestralmente los ingresos que generó el negocio y el tráfico que hubo en los túneles. En el tercer trimestre de este año 3.676.710 vehículos viajaron a través de ellos. A pesar de las quejas, el túnel se utiliza y mucho.

HISTORIA DEL TUNNEL PRADO CARENAGE

La ciudad de Marsella decidió en los años 80 conectar las dos autopistas A50 y A55 mediante una vía subterránea. Esta nueva conexión debía seguir el trazado del antiguo túnel ferroviario Prado Carénage. Puesto en servicio en 1878, este túnel originalmente manejaba el tráfico de mercancías entre la estación del Prado y la cuenca del Carénage. Sin embargo, solo se utilizó durante algunos años, ya que la expansión de la ciudad, con la construcción de los muelles portuarios hacia el norte, hizo que esta conexión perdiera interés y fuera rápidamente abandonada.

El túnel ferroviario fue reacondicionado como un túnel vial con dos niveles de circulación unidireccionales, cada uno con 2 carriles de 3 metros de ancho. La calzada superior corresponde al túnel original, mientras que se realizó un "sobrecavado" para construir la calzada inferior. Las obras duraron 33 meses, desde enero de 1991 hasta septiembre de 1993.

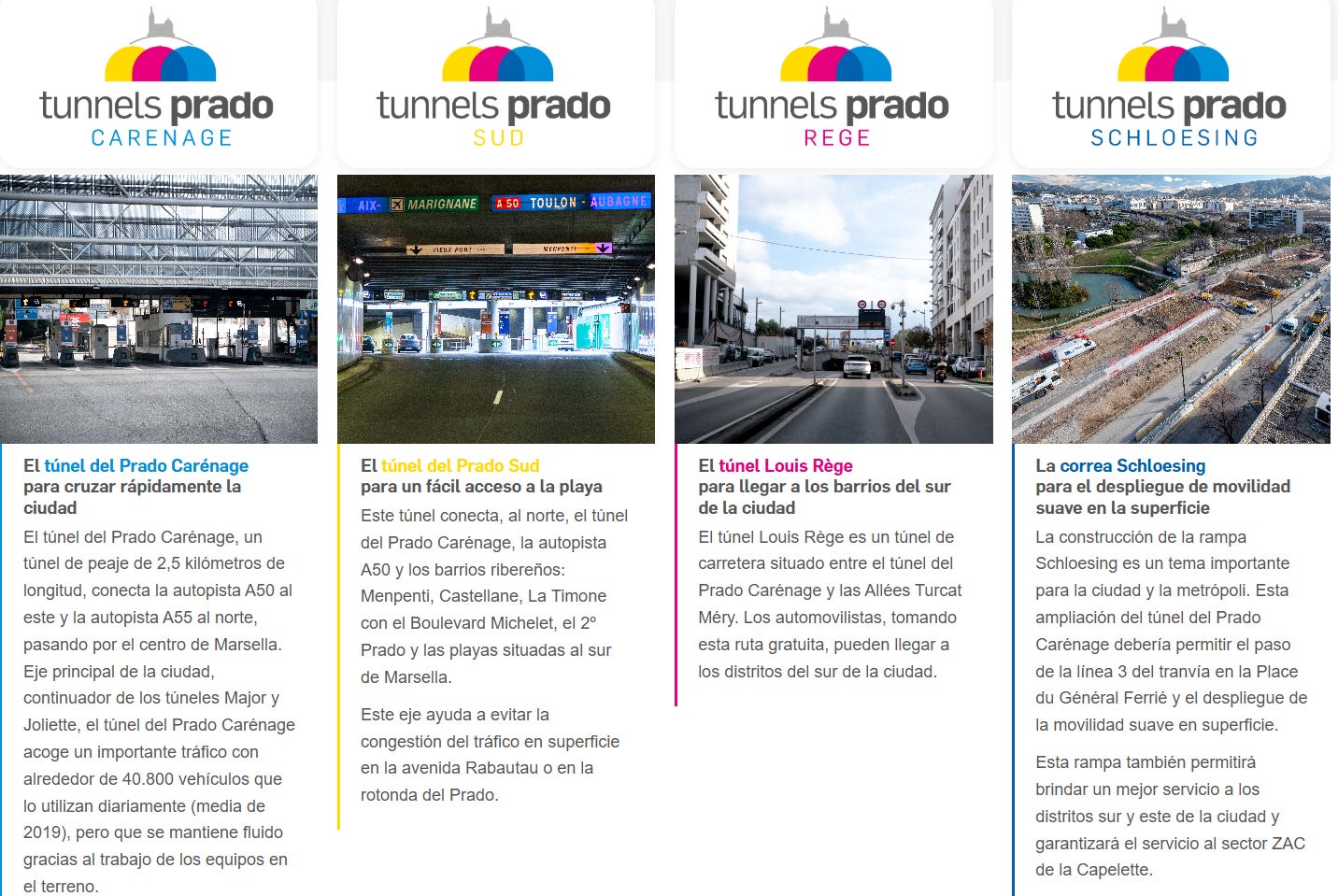

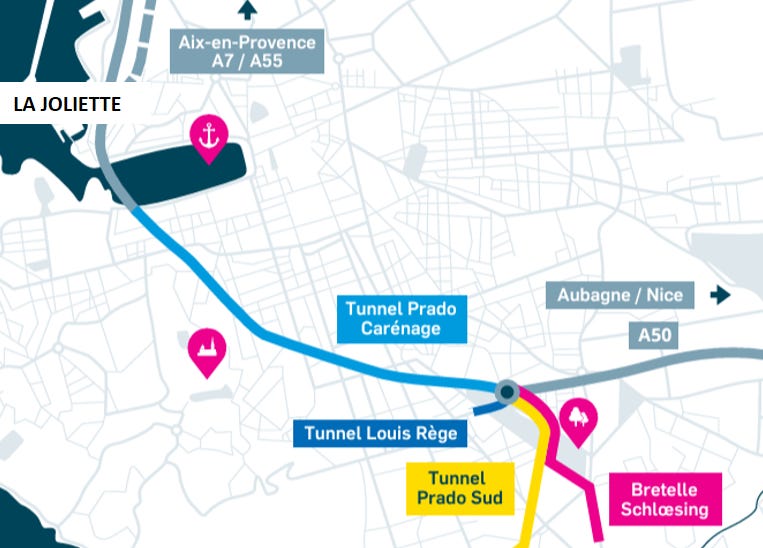

TUNEL PRADO SUD

El segundo túnel que administra Prado Tunnels es el “Prado Sud”. Según la web de la empresa: “El trazado del Túnel Prado Sud sigue una parte del Boulevard Rabatau desde la rotonda del Prado, pasa por debajo de la Traverse de l'Antignane, el Boulevard de Maillane y el parque del 26º Centenario antes de conectarse con la rotonda de Europa, cerca del enlace del Túnel Prado Carénage”. Es decir, que ambos túneles se conectan uno con el otro.

LA CONCESIÓN Y LOS INGRESOS

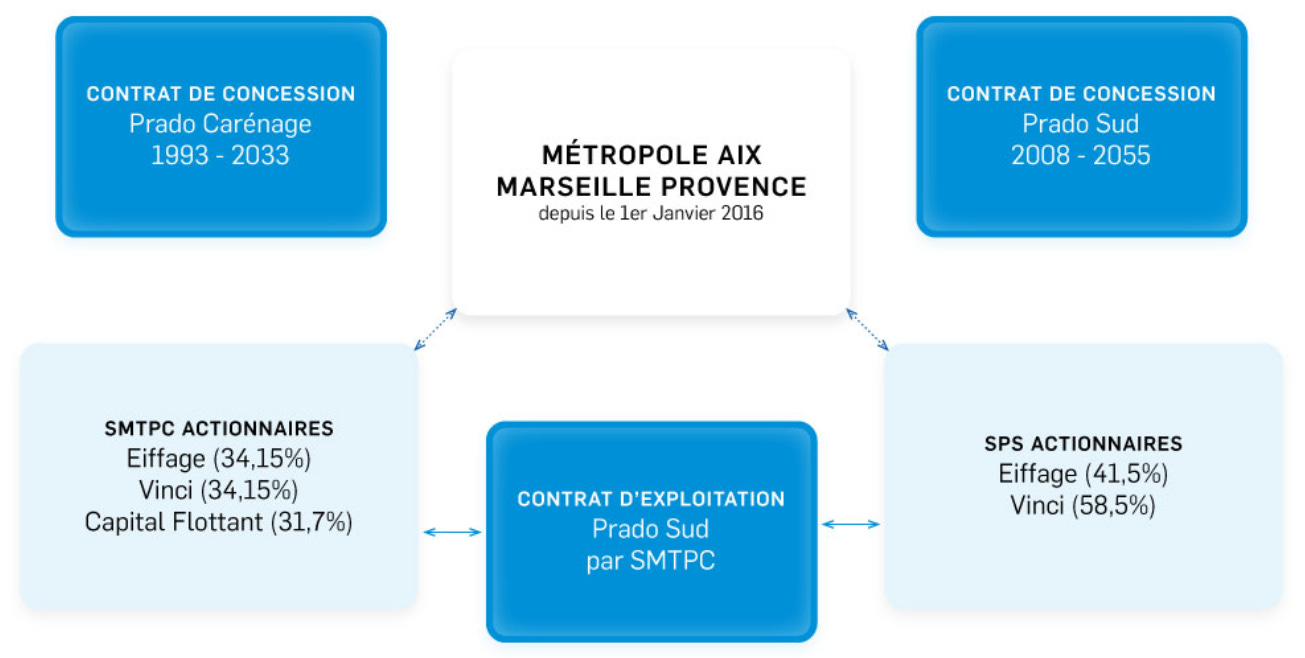

En el marco de su contrato de concesión, la Société Marseillaise du Tunnel Prado Carénage (SMTPC) opera y mantiene los túneles Prado Carénage, Louis Rège y Bretelle Schlœsing.

El contrato de concesión fue firmado en 1989 para la construcción del túnel Prado Carénage, inaugurado en 1993. En 2019, la concesión, originalmente vigente hasta 2025, se extendió por 7 años y 4 meses. Esta extensión del contrato le exigió a SMTPC llevar a cabo la construcción de la Bretelle Schlœsing, una ampliación del túnel Prado Carénage que es gratuita para los usuarios que la utilicen y se inauguró en octubre de 2023. La Comisión Europea autorizó su realización el 21 de noviembre de 2019.

En el marco del contrato, la SMTPC también financió la inversión de 15 millones necesaria para la construcción del túnel Louis Rège, un eje gratuito que conecta los barrios del sur de la ciudad. Al finalizar la concesión en 2033, la SMTPC devolverá las obras que opera bajo el contrato a su concesionario, la Metrópoli Aix-Marsella-Provenza.

Desde 2013, como subcontratista de la Société Prado Sud, la SMTPC gestiona la operación y el mantenimiento del túnel Prado Sud hasta el final de su concesión.

Esta es el cuadro actual de tarifas:

Por lo tanto, es importante destacar que Tunnels Prado es la dueña de la subsidiaria que opera el Tunel Prado Carenage, cobra todos los ingresos que genera ese túnel. Mientras que el túnel Prado Sud tiene otro dueño, pero la empresa que cotiza cobra por operarla.

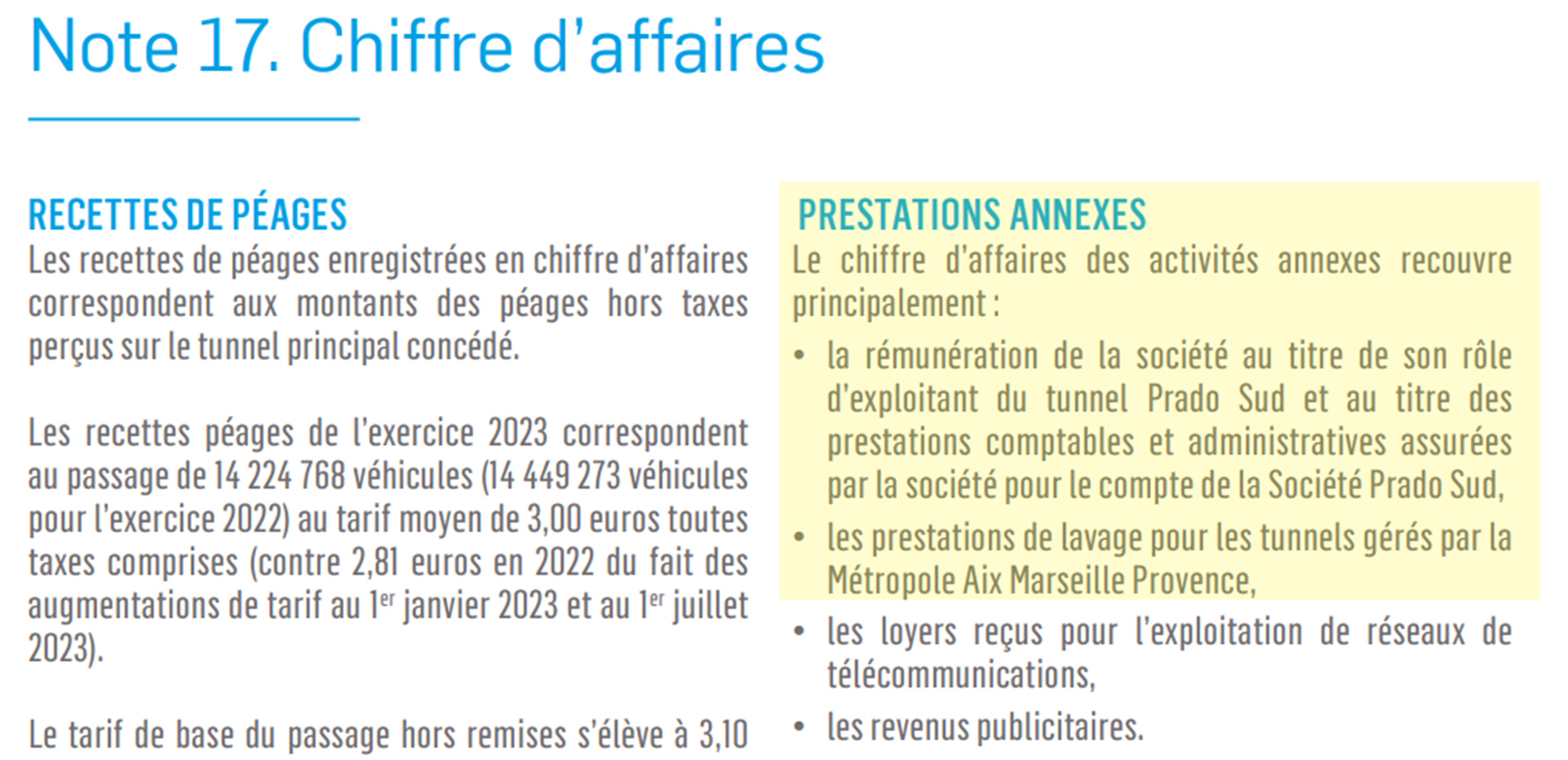

En los ingresos están detallados los ingresos por el Túnel Prado Carenage y por el Prado Sud. La importancia de Prado Carenage es notable. Los ingresos por Prado Sud están incluidos en “Prestations annexes”.

TUNEL LOUIS REGE y el BRETELLE SCHLOESING

La empresa también gestiona el Túnel Louis Rege, que se conecta con el Prado Carenage, y el enlace Schloesing, que se conecta con el túnel Prado Sud. Pero estas dos conexiones no generan ingresos.

RIESGOS

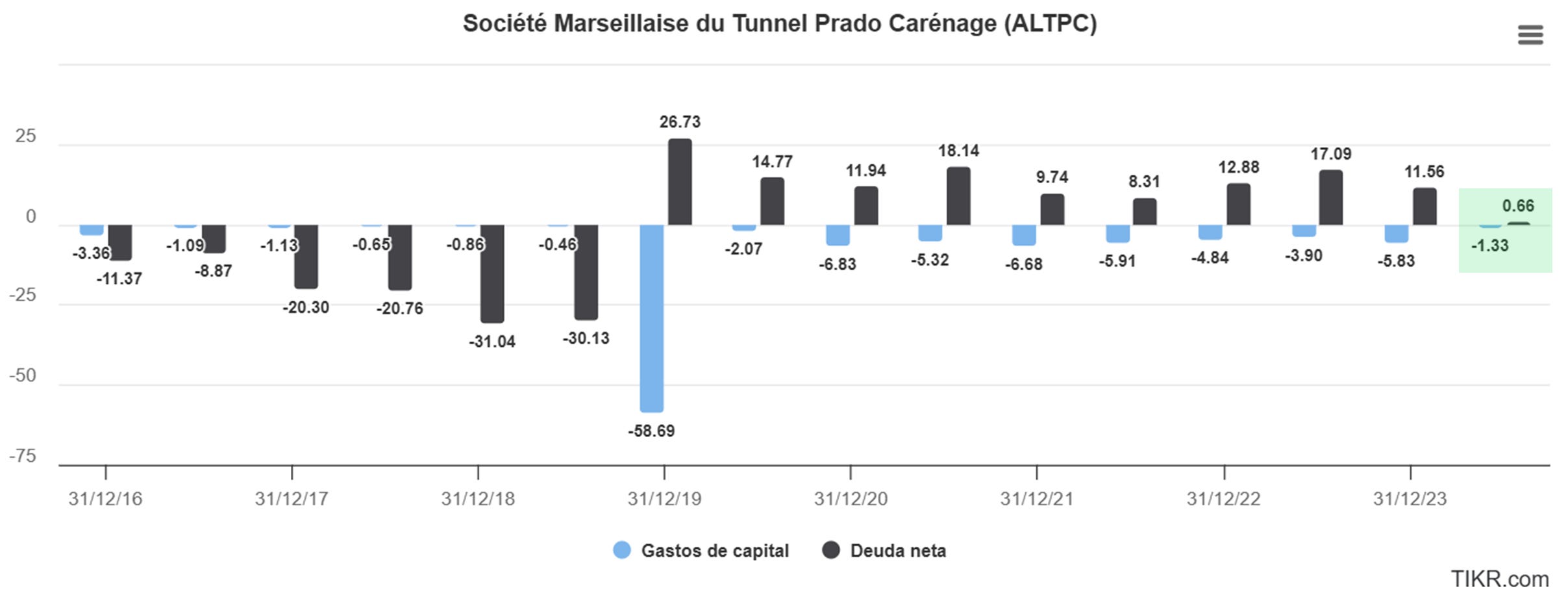

Como habrán notado, en este caso, el gran riesgo en esta empresa es que sus ingresos pueden tener fecha de vencimiento. La empresa gastó alrededor de 100 millones de Euros en la construcción del enlace Schloesing y eso posibilitó la extensión de la concesión del Túnel Prado Carenage por 7 años más, hasta marzo de 2033. Es decir que, si no hay ningún cambio o algún nuevo proyecto, los túneles volverán a manos de la Ciudad de Marsella. También hay que tener en cuenta que una eventual renovación implicará una nueva inversión grande.

Como inversión a largo plazo lo veo como un riesgo potencial de que la empresa que cotiza se quede sin negocio. Concretamente, el accionista terminará recibiendo solamente los dividendos que cobre hasta la finalización del contrato.

LOS NÚMEROS

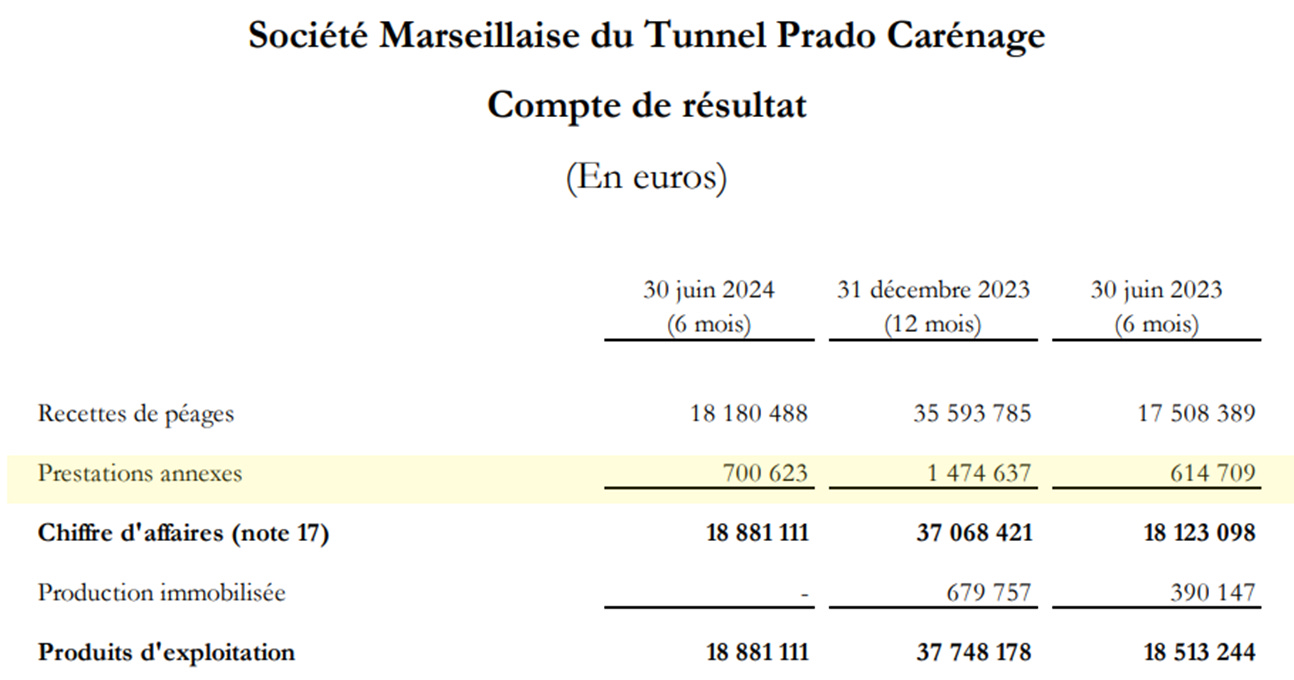

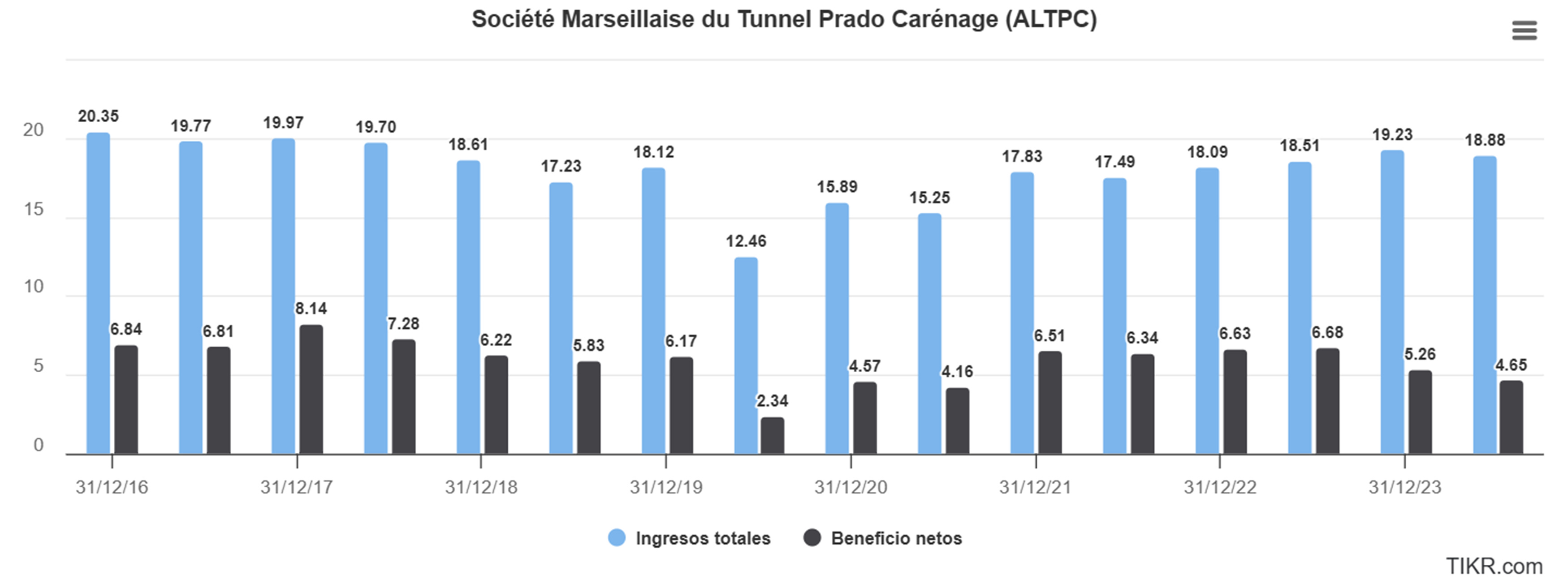

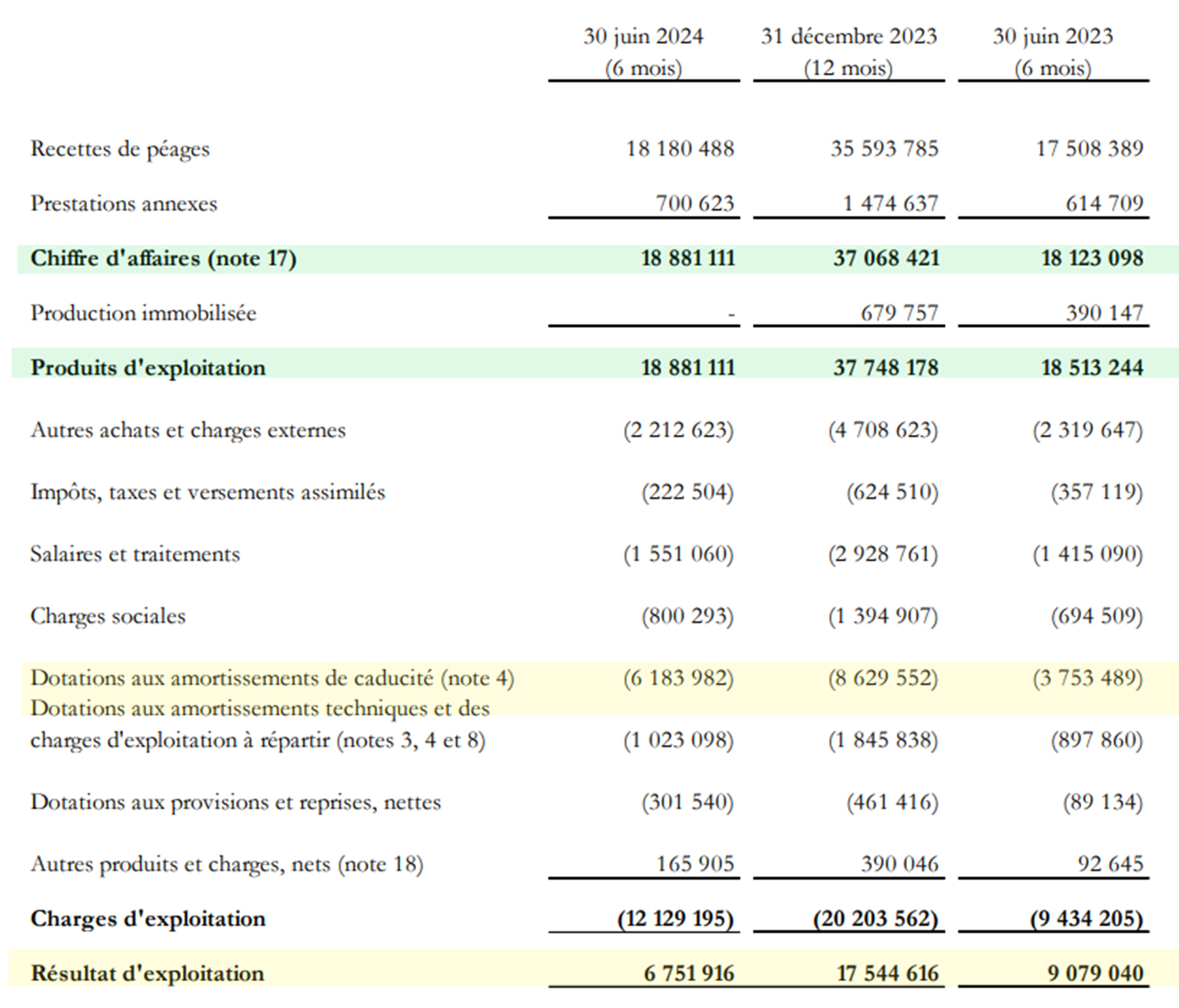

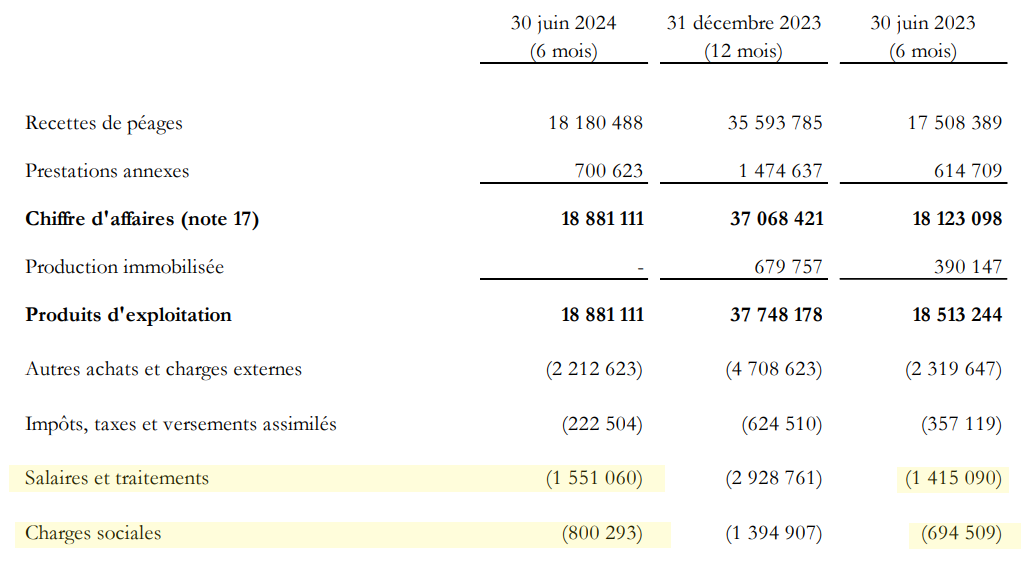

Viendo los números, tenemos lo esperable: Ingresos estables. Beneficio neto estable pero con una leve bajada el último trimestre.

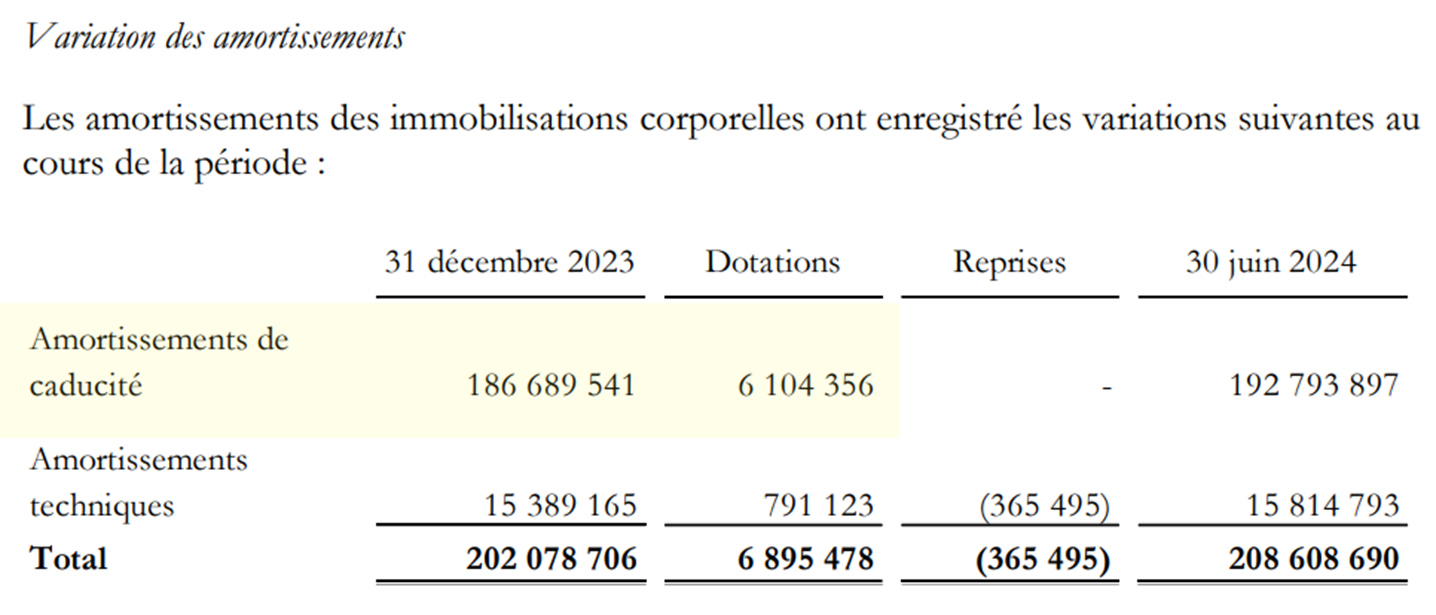

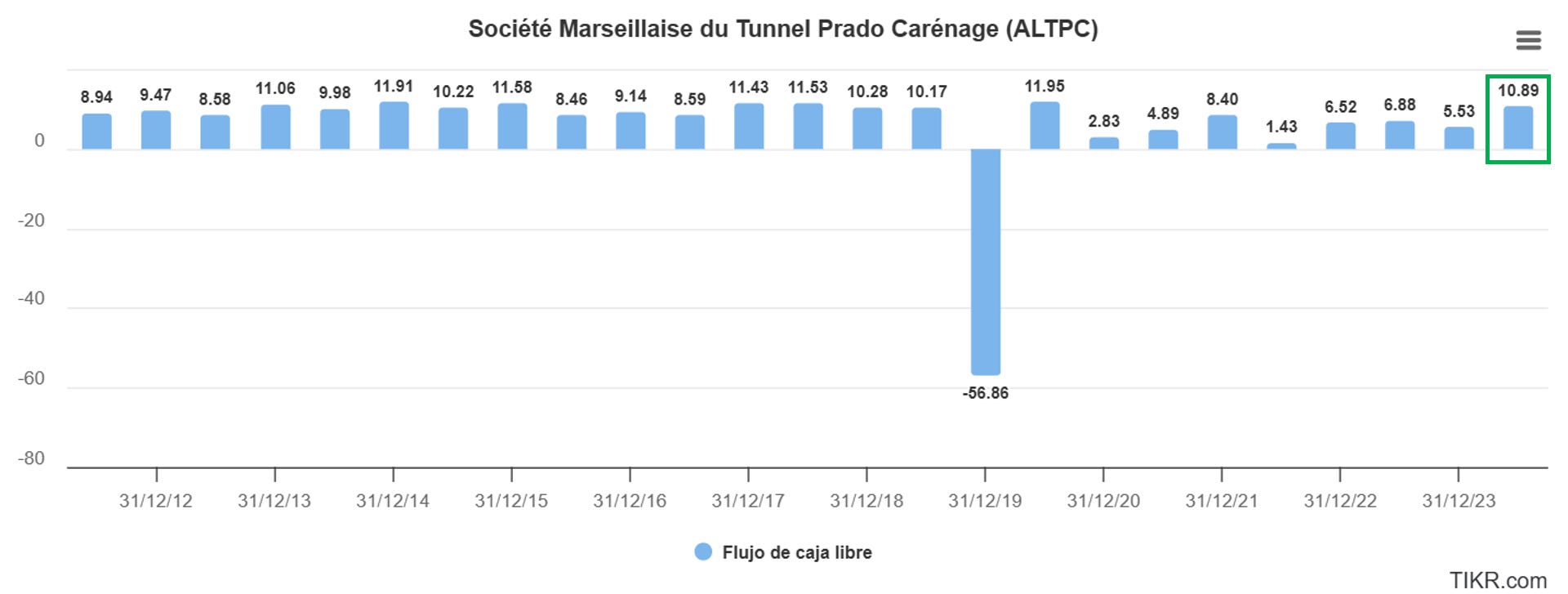

Pero, al tener concesiones en el balance, también tenemos mucha amortización “de caducidad”: Amortizaciones asociadas a activos cuyo valor está vinculado a su vida útil o plazo de validez, especialmente cuando un bien o activo pierde su valor debido a la expiración de su utilidad o de su fecha de vencimiento”. Por lo tanto, lo lógico es mirar el flujo de caja más que el Beneficio neto.

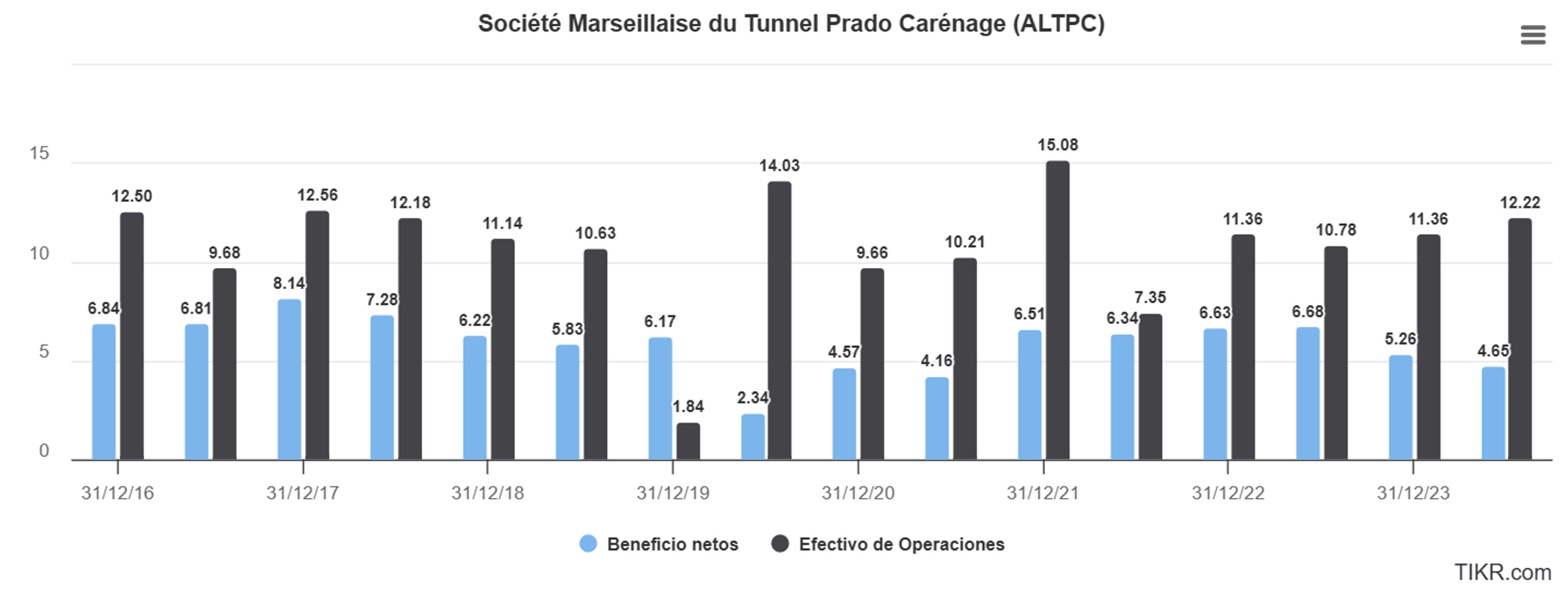

Ahí vemos otro panorama que para mi es más fiel a la realidad de lo que genera la empresa. 12 millones de Flujo de caja operativo en 6 meses.

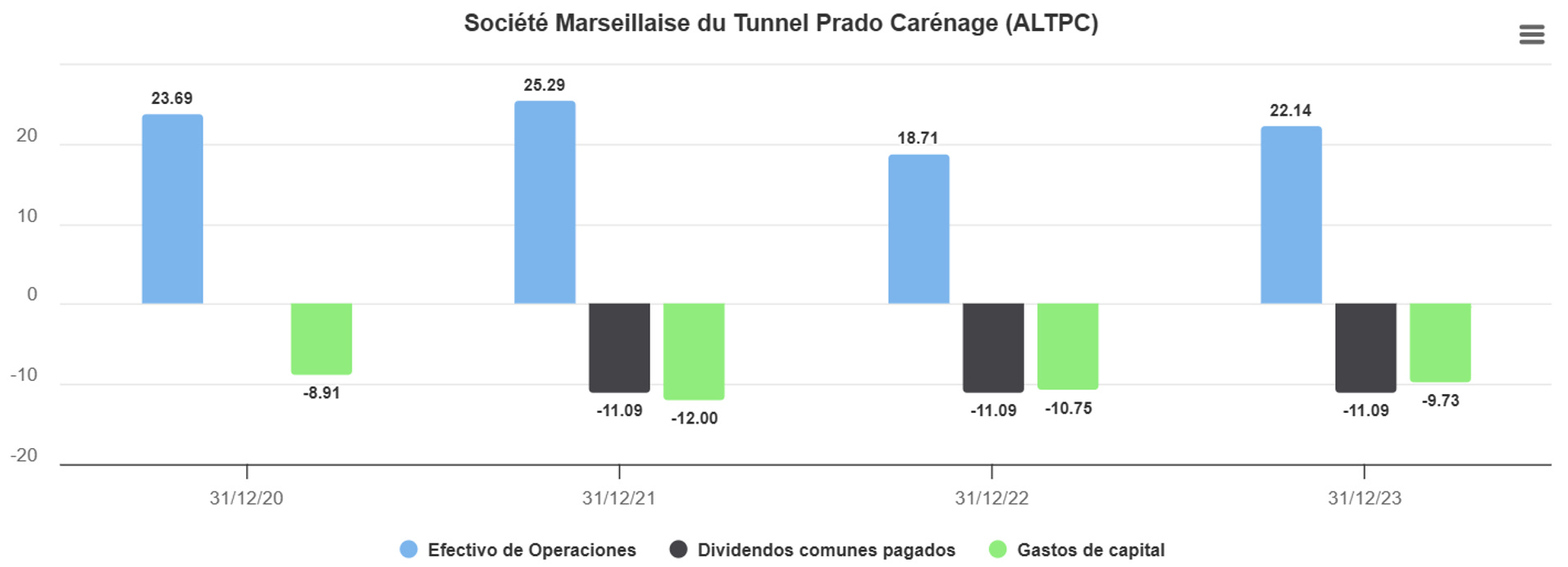

Es interesante ver la progresión de Gastos de Capital desde la firma del Bretelle Schloesing. Hay una primera salida grande y después oscila entre los 2 y 6 millones de Euros semestrales. El enlace se inauguró en octubre de 2023, por lo tanto, este primer semestre de 2024 ya no tiene Gastos de Capital de Schloesing. Además, la deuda neta se fue reduciendo con el Efecitvo generado por los beneficios que fue obteniendo.

Esta reducción de Gastos de Capital debería implicar una mejora del Free cash flow, que ya ocurrió en este primer semestre de 2024.

Supongo que el Flujo de caja operativo que estaba destinado a Gastos de Capital, ahora debería ir a aumentar dividendos.

El monto repartido en dividendos debería aumentar a 18-20 millones de Euros anuales. La concesión permite cobros hasta comienzos de 2033. Es decir que, gracias a la extensión otorgada por la construcción del Bretelle Schloesing, la empresa debería repartir dividendos por los años comprendidos entre 2024 y 2032: 9 años más.

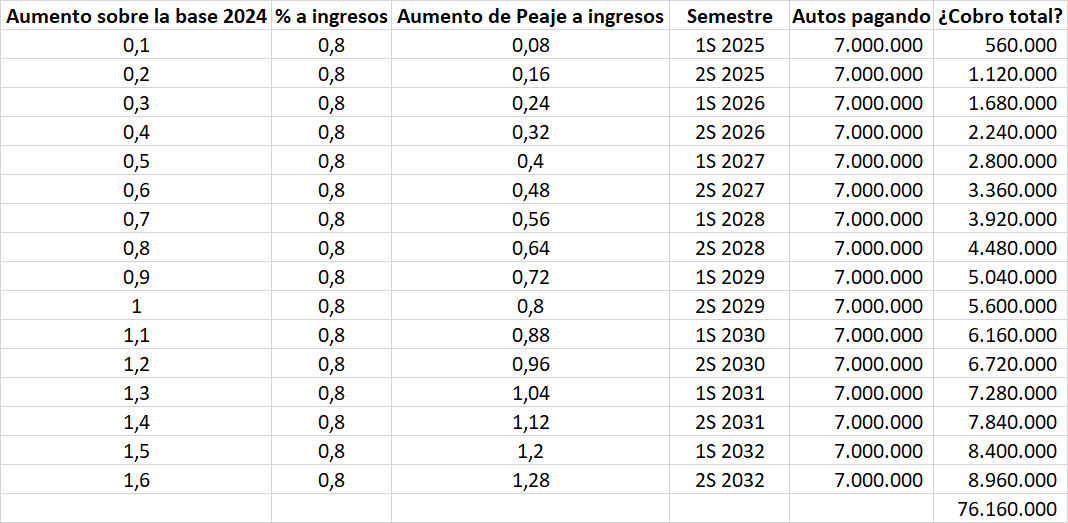

AUMENTOS SEMESTRALES DE 0,10 CENTIMOS y TRÁFICO ULTIMOS AÑOS

Dice la empresa en el reporte anual 2023: "En 2023, 14.224.768 de vehículos utilizaron el túnel Prado Carénage, lo que representa un promedio diario de 38.972 cruces, una disminución del 1,6% en comparación con el año 2022. Sin embargo, los ingresos de 2023 registraron un aumento del 5,8% en comparación con el ejercicio de 2022. Esto se debe, por un lado, a los incrementos tarifarios aplicados durante el ejercicio y, por otro lado, a un crecimiento de los ingresos generados por servicios adicionales. La tarifa base del peaje, sin descuentos, aumentó 10 céntimos de euro con IVA incluido el 1 de enero, pasando de 3€ a 3,10€, y posteriormente a 3,20€ el 1 de julio de 2023".

Y en el reporte del primer semestre de este año: “Los ingresos de la Sociedad aumentaron un 4,2% en comparación con el primer semestre de 2023, principalmente debido a los incrementos tarifarios aplicados en julio de 2023 (paso de la tarifa base sin descuentos de 3,10 € a 3,20 € con IVA incluido)”.

Si bien esto debería representar aumentos en los ingresos hasta el final de la concesión, me resulta difícil establecer un valor final para esos aumentos, ya que a la par de este aumento de tarifas, también hay aumentos de costos que van ocurriendo paralelamente.

Hice un cálculo, muy a lo bruto, con la cantidad de autos que pasan semestralmente y apliqué un aumento de 0,10 Euros semestral, que se van sumando. Para ponerlo en claro: la tarifa en diciembre de 2032 debería rondar los 5 Euros. Viendo los números semestrales que publica la empresa noté que la división “Ingresos por peaje” dividido “cantidad de autos” no es lineal en relación al valor que publican de peaje, sino a un 80% aproximadamente de la tarifa publicada. Entiendo que todo este incremento implicará unos 75 millones de Euros extra hasta el final de la concesión, por encima de lo que la empresa gana como base en los años 2024. A esos 75 millones habría que restarle costos, impuestos, entre otros. Actualmente el 65% de los ingresos termina en flujo de caja operativo. Podríamos hacer otro cálculo a lo bruto con ese 65%, que tal vez debería ser mayor, pero vamos a ver: De esos 75 millones unos 48 millones terminarían en dividendos.

¿MARKET CAP MUY ALTO?

Si calculamos que la empresa dispondrá, tomando números de flujo de caja operativo y los bajos gasto de capital de 2024, ya finalizado el Bretelle Schloesing, de al menos 20 millones anuales para repartir dividendos durante 9 años. Eso implicaría 180 millones de Euros, contra una Capitalización de mercado de 160 millones de Euros, y teniendo caja neta. Sumemos los 48 millones por los incrementos en las tarifas. Dividendos por 228 millones de Euros, antes de impuestos, contra una Capitalización de mercado de 160 millones.

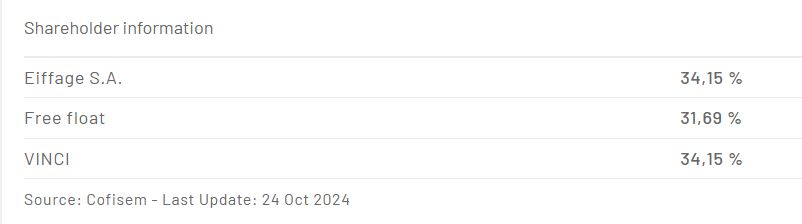

ACCIONARIADO

Al ver el accionariado de la empresa encontramos dos empresas importantes: Eiffage SA1 y VINCI2.

Eiffage SA es una de las principales empresas de construcción y concesiones en Europa. Tiene su sede en Francia y opera en diversas áreas, como ingeniería civil, infraestructura, edificación, energía y concesiones. Entre otras cosas, Eiffage es dueña de Getlink, empresa que administra y opera el Eurotúnel.

Vinci es una empresa especializada en la gestión y operación de infraestructuras concesionadas, como autopistas, aeropuertos, túneles y estacionamientos.

CONCLUSIONES

Me gusta entender este tipo de negocios haciendo estas revisiones porque se suman a la lista de seguimiento, y el día que hay noticias, uno ya conoce mejor los puntos importantes.

La importancia de los accionistas mayoritarios me hace pensar que de alguna manera se va a extender la concesión. Pero también, desde mi ignorancia, me pregunto: ¿Porqué las empresas mayoritarias negociarían una extensión a través de la empresa que cotiza y no de manera privada? Supongo que la renovación de la concesión con términos favorables sería una opcionalidad positiva para la empresa.

Lo que la empresa va a generar con los números actuales me parece que son insuficientes para justificar la Capitalización de Mercado actual, aún teniendo en cuenta los incrementos semestrales.

Hice un análisis bastante positivo del futuro de la empresa y la decisión de repartir dividendos para pensar una valoración o compararla con la Capitalización de Mercado. Asumo que el exceso de efectivo que generarán producto de la finalización de Breteelle Schloesing irá a dividendos pero no es algo seguro al día de hoy.

Espero que les haya gustado. ¿Qué opinan del tema del vencimiento de la concesión? ¿Piensan que se extenderá su duración?