Shelly Group - Resultados FY2023

Introducción, resultados FY2023, guidance 2024 y plan de negocio 2026

La información aquí contenida se expone a título meramente informativo y no constituye una recomendación de inversión. Por favor, realice su propia investigación antes de llevar a cabo ninguna actividad de compra o venta. Usted es el único responsables ante cualquier pérdida financiera o decisión tomada sobre la base de la información contenida en este artículo.

Introducción

El pasado 26 de febrero, Shelly Group presentó los resultados del FY2023. En el presente post vamos a analizarlos.

Antes de comenzar, déjame advertirte que Shelly Group es mi principal posición y, por tanto, mi análisis podría estar sesgado, aunque intentaré por todos los medios ser lo más objetivo posible.

Shelly Group, en grandes rasgos, es una compañía búlgara que desarrolla productos y servicios para hogares inteligentes. Fue fundada en 2004 con el nombre de Allterco, pero en 2023 se cambió el nombre al actual, puesto que la marca Shelly era el nombre comercial de su línea de productos más exitosa.

Además de los productos para hogares inteligentes, Shelly Group tiene otras líneas de productos como smartwatches para niños o rastreadores GPS que cuentan con poca o nula importancia dentro de su negocio, por lo que no nos detendremos en analizar esos segmentos.

Publiqué un post con más información al respecto del mercado IoT y de Shelly y otras compañías cotizadas:

Resultados de FY2023

Estado de pérdidas y ganancias

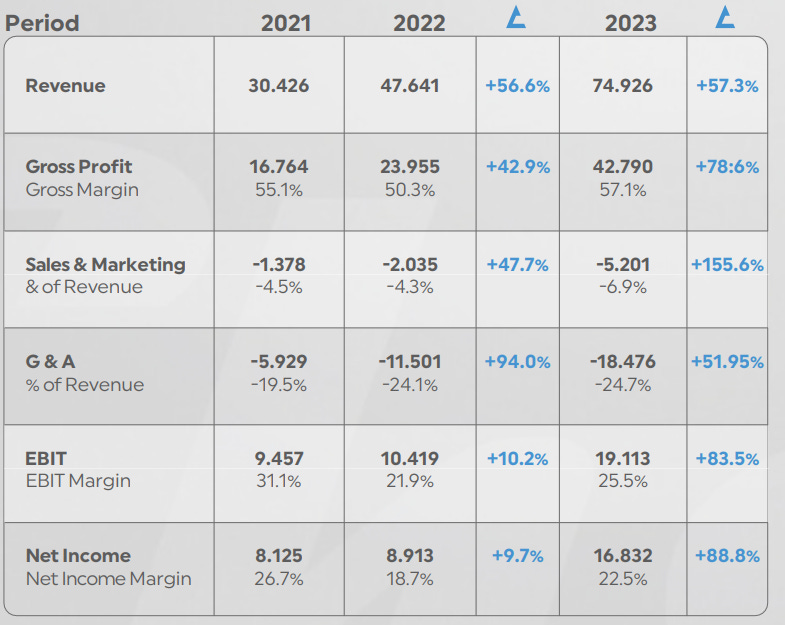

Vamos a comenzar analizando la cuenta de pérdidas y ganancias de la compañía:

Se observa durante 2023 que las ventas crecen un 57%, mientras que el beneficio bruto aumenta un 79%, llevando el margen bruto a 57%. Con respecto a los gastos operativos, vemos que los gastos generales y administrativos aumenta un 52%, ligeramente por debajo de las ventas, mientras que los gastos de ventas y marketing aumentan un 156%. El resultado operativo del grupo ha aumentado un 84%, llevando el margen operativo al 25.5%, mientras que el beneficio neto lo ha hecho un 89%, lo que deja el margen neto al 22.5%. Simplemente impresionante.

Hay que analizar la gran subida en los gastos de ventas y marketing, pues es el gasto que más ha crecido. El motivo de esta subida se debe a que la compañía quiere seguir conquistando nuevos mercados. Para ello, la compañía está realizando las siguientes actividades:

Participación en pequeñas ferias en distintos países europeos.

Participación en 2 de las 3 ferias más importantes de tecnología y automatización de edificios: CES (135.000 asistentes) y Light+Building (100.000 asistentes)

Publicidad de pago en redes sociales muy orientada a profesionales

Colaboración con influencers

Revistas y periódicos especializados

Además, hay planes para establecer equipos locales de ventas en Italia, Polonia, BeNeLux y Turquía.

Desde mi punto de vista, esta inversión es necesaria y es, probablemente, uno de los éxitos del equipo gestor.

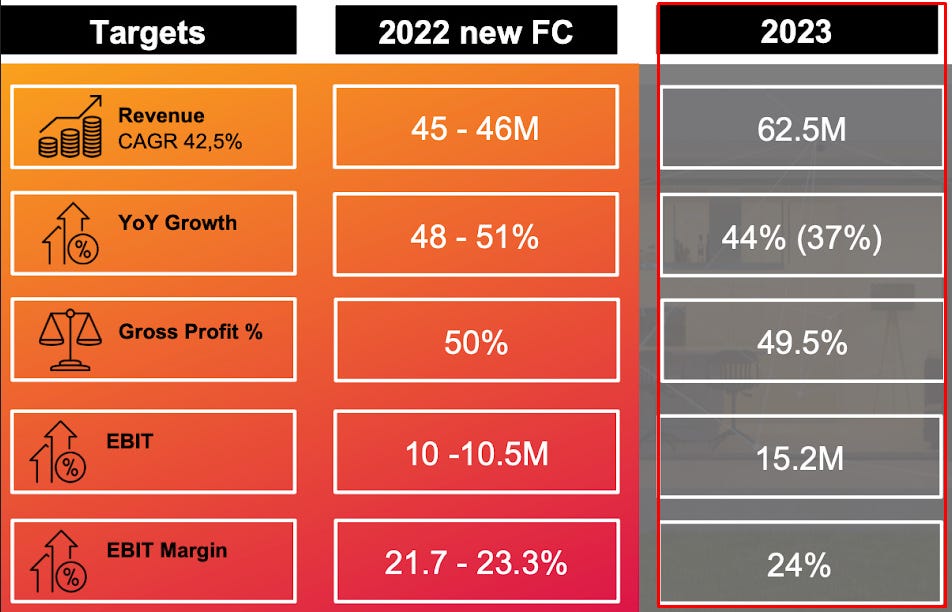

La compañía ofrece guidance todos los años. Para poder entender la magnitud de los resultados de 2023, hay que remontarse al guidance que dieron para 2022 (que subieron 2 veces durante el año). En él, indicaban que el objetivo para 2023 era:

Ingresos: €62.5M

Margen bruto: 49.5%

EBIT: €15.2M

Margen EBIT: 24%

Posteriormente, informaron del siguiente guidance para 2023:

Ingresos: €72M

EBIT: >€17M

Margen EBIT: >23%

Como se puede ver en la imagen, han superado el último guidance holgadamente y con muchísima diferencia el original. También se puede ver que el guidance para 2022 era de unas ventas de €45-46M y un beneficio operativo de €10-10.5M, el cual cumplieron holgadamente.

Estado de flujos de caja

A diferencia del estado de pérdidas y ganancias, en el estado de flujos de caja no se observa el mismo crecimiento:

Vemos que la caja de la compañía ha crecido en €1.3M, es decir, un 9% YoY. Esto se explica por los siguientes motivos:

Reducción de inventarios de €11.8M a €9.3M

Aumento de €3.5M en pagos anticipados a las fábricas (recordemos que esta empresa externaliza su producción a fábricas asiáticas)

Adquisición de GOAP (Qubino - productos Z-Wave) en enero de 2023 e inversiones en I+D. La adquisición se ha realizado en el rango alto de la horquilla de precios porque está funcionando muy positivamente.

Pago de €2.3M en dividendos

Aumento de €11M en cuentas a cobrar

Sin duda, el componente más importante que ha impedido un aumento significativo de la posición de caja de la compañía es el aumento de las cuentas a cobrar. Sin embargo, esta situación es totalmente normal. Los motivos son:

Hasta ahora, las ventas se canalizaban principalmente a través de Amazon y su página web. En 2023 se han firmado contratos con grandes almacenes mayoristas y de bricolaje como Hornbach (Alemania y Austria), Rexel (Europa) o ManoManoPro (mundial). También quieren hacer lo mismo con Euronics (Italia) o Leroy Merlin (Europa). Por cierto, con Leroy Merlin ahora mismo solo venden en el canal online. Si funciona, Leroy Merlin también ofrecerá sus productos en tiendas físicas.

Las ventas en el 4Q son normalmente el doble que el resto de trimestres. Con la entrada en almacenes mayoristas, se han tenido que servir grandes pedidos, y, debido a que éstos exigen términos de pagos de 30, 60 e incluso 90 días, se procederá al cobro durante el 1Q o 2Q de 2024. Importantísimo vigilar que no se produzca impairments de cuentas por cobrar.

Estado de balance de situación

En cuanto al balance, se puede observar que está completamente saneado:

Presenta una caja bastante positiva, con la que se puede financiar sin ningún tipo de problema las necesidades de working capital, cuya importancia es notable:

En resumen, podemos ver que durante 2023 los ingresos han crecido un 57%, mientras que el working capital ha aumentado un 53%. Dado que los clientes son grandes corporaciones, se antoja difícil que éstos no paguen.

De hecho, a Shelly no le tiembla la mano si algo no funciona. Durante este año, han dejado de hacer negocios con el segundo cliente más importante porque veían que había demasiados problemas. Desafortunadamente, no tenemos más detalles al respecto.

Guía FY2024 y Objetivo FY2026

Shelly, además de ofrecer guías de resultados anuales, también informa de objetivos a medio plazo. Antes de comenzar a analizarlos, nótese el evidente matiz entre guía y objetivo. La guía se trata más de comunicación y transparencia, mientras que los objetivos se usan para establecer estratégicas específicas de negocio.

Guía FY2024

En la llamada de resultados de 2023, la compañía informó de la siguiente guía de resultados para 2024:

Hay una cantidad interesante de detalles en esta imagen:

El crecimiento en ventas es del 40%, por debajo del 56% de 2022 y del 57% de 2023. Según la compañía, el crecimiento se repartirá por partes iguales entre la venta de nuevos productos y la entrada en nuevos países. También esperan tener más presencia en los canales profesionales. Por otro lado, la compañía lleva sin subir sus precios un año y medio, y, según estas palabras de la directiva, no se espera que lo hagan este año tampoco ya que han podido robar .

El margen EBIT se reduce en 50 puntos básicos. La directiva esgrima diferentes motivos:

La compañía lleva sin subir sus precios un año y medio, y, en palabras de la directiva, no esperan hacerlo este año tampoco. El objetivo es que quieren seguir siendo competitivos. Según sus estudios, han podido robar cuota de mercado a fabricantes chinos en Europa, y el camino a seguir es el mismo que han seguido hasta ahora.

La inversión en marketing va a seguir creciendo para seguir llegando a nuevos mercados y estar en más ferias y exhibiciones. Creen que se estarían equivocando si no invierten en ser agresivos en el mercado, en construir la estructura adecuada (el 5 de marzo han anunciado que se mudan de oficina central. Actualmente emplean 140 personas en el HQ y con la nueva oficina podrán ser 250 personas).

Como hemos dicho arriba, están construyendo equipos de ventas en países cuyo coste laboral es mayor que el de Bulgaria. Aunque no tengan que contratar un 40% para incrementar las ventas en ese mismo nivel, habrá cierto impacto en el margen operativo.

La compañía va a seguir apostando con muchísima fuerza por el I+D. Para 2024, han planeado la puesta en producción de 60 productos nuevos, que incluyen la renovación de productos actuales (como la línea Mini, que reduce el tamaño de productos ya disponibles). En 2023 han lanzado 21 productos completamente nuevos y 3 líneas de productos nuevos.

Y en ningún momento se ha hablado de adquisiciones. Este 40% es crecimiento 100% orgánico.

Objetivos a medio plazo (2023-2026)

El objetivo a 2026 lo conocemos antes que la guía de 2024, pues se informó en mayo de 2023, a la vez que informaban de la guía para 2023:

Según esta tabla, si la guía para 2024 es de €105M, estaríamos hablando que desde 2024 hasta 2026 deberíamos esperar un crecimiento de 38% CAGR, todo ello manteniendo el 25% de margen EBIT.

Durante la llamada de los resultados de 2023, los analistas le preguntaron si no iban a informar del objetivo para 2027. La respuesta fue muy esclarecedora: “Somos muy cuidadosos con las promesas excesivas. Así que si decimos que creemos que podemos llegar a €105M, creemos que podemos llegar a €105M.”

Valoración fundamental

Según el guidance que ha ofrecido la compañía, Shelly estaría cotizando con respecto a FY2024 a:

PER: 30x

EV/EBITDA: 23x

EV/EBIT: 25x

Son, sin duda, unos múltiplos exigentes. Sin embargo, con el desempeño que ha demostrado la compañía en los últimos años, no sería de extrañar que batieran de nuevo la guía y se redujeran estos múltiplos.

De igual manera, la volatilidad del precio de la acción es evidente, pues en más de una ocasión se han producido bajadas de más del 10% en una sola sesión, como, por ejemplo, el pasado 5 de septiembre o el 15 de febrero:

También ha tenido subidas de más de un 10% intradía, como la del 11 de marzo:

Ventajas competitivas y oportunidades

Es bastante recurrente la pregunta sobre las ventajas competitivas de Shelly Group. Como insider del sector, veo las siguientes:

El precio es muy muy inferior en comparación con otros estándares profesionales como KNX o DALI. Estamos hablando de un 80% menos de coste.

Escala de distribución: cada vez está presente en más países y por más canales. Hasta hace poco, adquirir productos de Shelly solo era posible a través de su web o en Amazon.com, donde los precios son bastante superiores a los de su web. Ahora, empieza a establecer relaciones comerciales con grandes superficies que van a hacer que más personas conozcan la marca.

R&D: es impresionante la velocidad de lanzamiento de productos y de funcionalidades del cloud. Hace pocos días, el CEO presentaba novedades a través de YouTube entre las que se encontraba una de las más importantes que puede presentar la compañía, y es la integración con KNX, el estándar más utilizado por los profesionales del sector (aquí comienza la presentación), que estará disponible desde abril para productos nuevos y para dispositivos ya fabricados con una simple actualización de firmware. Nótese el tamaño del mercado y su crecimiento:

Fuente: Zion Market Research Para mí, esto es un paso de gigante. Nótese que actualmente estoy empleado en la compañía fabricante de uno de los dispositivos que se ve en la presentación del CEO. Algunos de mis compañeros fueron a la feria Light+Building 2024 y les pedí que investigaran sobre esta integración pero, desafortunadamente, no pudieron personarse en el stand de Shelly. Seguiré muy atento las novedades al respecto.

Imagen: Los precios son similares a productos asiáticos, y un occidental va a preferir un producto europeo aunque esté fabricado igualmente en China. Llevo sosteniendo esta teoría mucho tiempo, y el equipo directivo lo ha confirmado durante la llamada con analistas del FY2023.

Shelly también tiene puntos negativos, que a su vez son grandes oportunidades:

Shelly fabrica 2 tipos de dispositivos con los que mide corriente: los que hacen la medición internamente (https://www.shelly.com/en-es/products/product-overview/shelly-plus-1-pm), y los que tienen el transformador para medir corriente fuera del dispositivo (https://www.shelly.com/en-es/products/product-overview/shelly-em-120a). La calidad de la medición de potencia de sus productos que hacen la medición internamente no es muy fiable, y esto puede ocasionar quejas recurrentes de usuarios que esperan que lo que ven en la app de Shelly sea lo mismo que lo que les factura la compañía eléctrica. Shelly podría ofrecerles un upselling a los productos que miden con un transformador externo.

Actualmente no están preparados para hacer grandes instalaciones comerciales u hoteleras puesto que no tienen el software necesario como BMS (Building Management System) o control de accesos. Con la integración con KNX ya tendrían disponible a su alcance muchísimos sistemas de BMS y control de accesos que ofrecer en instalaciones profesionales. Alternativamente, Shelly ya enseñó en el vídeo que menciono en las ventajas competitivas que está comenzando a desarrollar dispositivos con NFC, la tecnología que más se está usando en la actualidad como control de accesos.

Conclusión

Los resultados de FY2023 son realmente buenos, mostrando un aumento de los ingresos en un 57%, beneficio bruto del 79% y beneficio operativo del 84%, todo ello teniendo en cuenta el significativo aumento de los gastos de ventas y marketing debido a la expansión a nuevos mercados y a las actividades promocionales. El balance es saludable, con una posición de caja positiva y necesidades de capital circulante manejables. El punto negativo sería que la caja solo aumentó un 9%, influido principalmente por el aumento de las cuentas por cobrar derivadas de las relaciones comerciales con clientes con gran poder de negociación.

Para FY2024, la compañía estima un crecimiento de las ventas del 40% y una inversión continua en I+D y marketing, mientras que a medio plazo (2023-2026) esperan mantener un margen EBIT del 25% y alcanzar un CAGR del 38% en ingresos. Esto hace que, según la guía de resultados de FY2024, la compañía cotice actualmente a PER: 30x y EV/EBITDA: 23x.

Se trata de una compañía con buenas ventajas competitivas con las que aspira a seguir creciendo mediante el lanzamiento de nuevos productos y la entrada en nuevos mercados.

La información aquí contenida se expone a título meramente informativo y no constituye una recomendación de inversión. Por favor, realice su propia investigación antes de llevar a cabo ninguna actividad de compra o venta. Usted es el único responsables ante cualquier pérdida financiera o decisión tomada sobre la base de la información contenida en este artículo.

Gracias por el artículo Heredia.

Gracias Heredia. Excelente articulo.

Dudas:

- Politica de recompras?

-con unos multiplos exigentes, cual seria la correcion respecto a hoy para considerarla como buen punto de entrada ?

Gracias ;-)