SDI Group - ¿después de bajar un 70% hemos llegado al bottom de valoración?

¿earnings deprimidos debido al covid? ¿mala ejecución del CEO? ¿rebaja de guidance? por qué pienso SDI Group ha llegado al bottom de valoración

Después de realizar la tesis simplificada en Agosto 2023 para los miembros del club, creemos oportuno realizar esta entrada en el substack para redefinir los catalizadores y la valoración de la compañía.

1. (+/-) La capacidad de ejecución del nuevo equipo directivo es todavía una incertidumbre en la ejecución de la estrategia buy and build strategy, pero, ¿es de inicio mejor que la mala ejecución de Mike Creedon desde el año 2021?. El nuevo CEO, Stephen Brown con un track-record de más de 25 años de experiencia como técnico en el desarrollo de productos e innovación y fichado el 24/08/2023 como COO juntamente con el CFO contratado el 30/06/2022 Ami Sharma. Veremos más detalle en esta entrada en el substack!

2. Bajo Skin in the game, incremento de posiciones de inversores institucionales y retribución del equipo directivo. La alineación del equipo directivo cuando la acción estaba a £2,34M en 2010 era baja (Menos del 5%) y actualmente sigue en línea. Desde que Mike Creedon llegó como CFO en 2010 hasta 2021 (peak) el CAGR 2010-2021: 20% e incluyendo la caída de precio significativa el retorno hubiera sido de CAGR: 2010-2024: 10% por lo que a pesar de no haber alineación del equipo directivo la estrategia de buy and build ha estado llevado a cabo de forma exitosa.

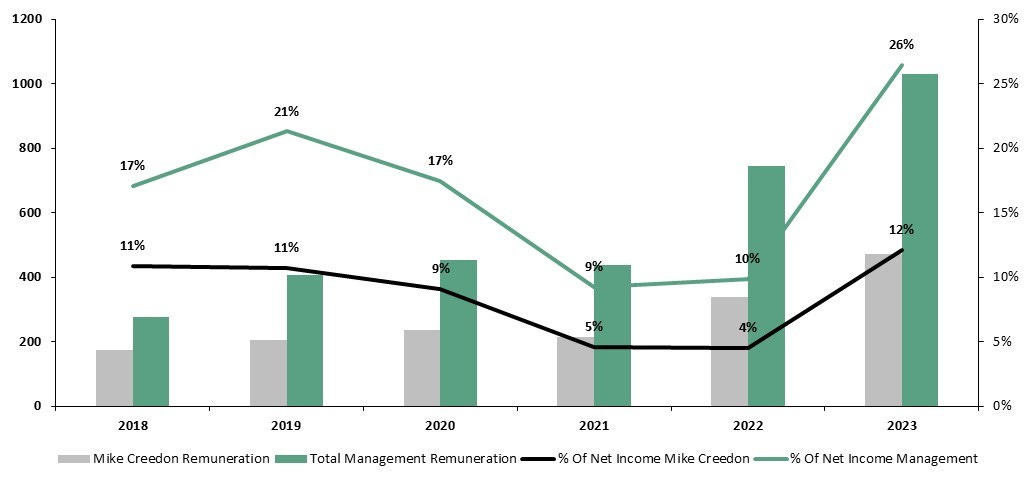

Por la parte del sueldo, como veremos en detalle en esta entrada del substack a cierre de 2023 el sueldo de Mike representaba 473k sobre un 12,1% sobre los beneficios netos – también comentaremos la parte positiva como el bajo Stock Based Compensation <3% del EBITDA – y el Long Term Incentive Plan ligado a los Earnings Per Share (EPS) y un pool de compañías cotizadas.

3. Valoración: SDI Group cierra el ejercicio a 31/04/2024 y el pasado 07/12/2023 dieron un guidance para FY2024 de un rango de PBT Adj. de £7,9m- £8,4m, asumiendo una market cap de £68,9M (19/02/2024) y una deuda financiera neta de £20M y una conversión de PBT. Adj a FCFF del 100% estaría cotizando a unas 10,9x (EV=£88,9M / Adj.PBT= £8,2M). La caída del 70% de la acción refleja (i) digestión del peak de earnings provocados por el covid-19 (no renovación de Atik Cameras + haircut de 50% del goodwill de Monmouth Scientific (ii) coste de la deuda:¿los tipos de interés estarán “higher for longer”? Will see! (iii) nuevo equipo directivo: ¿oportunidad de un mejor equipo directivo o dealbreaker? Durante esta entrada del substack vamos a entrar más en detalle.

0. Antecedentes y situación de la compañía

Como comentamos en el directo del pasado 13/02/2024 que lo podéis encontrar en el siguiente enlance: (418) ✅¿INVERTIR en SDI GROUP? + LA NEWSLETTER de MOMENTUM. - YouTube, los hechos más relevantes fueron los siguientes:

Fuente: elaboración propia con datos de la compañía

(a) Desde el 25/02/2020 hasta el 30/04/2022 la acción baja un 74%. Sin noticias hasta 23/04/2020 donde confirman guidance.

(b) 22/10/2020: Buen inicio de año señalando que productos relacionados con covid tienen alta demanda (Respiraderos, PCRs…)

(c) 03/12/2020: adquisición de Monmouth Scientific por £5.8 con alta demanda de material de laboratorio (productos covid).

(d) 10/02/2021: anununcian one-time contract (Atik Cameras( que afectará hasta el año que finaliza en 30/04/2022 (Share price +32%).

(e) 12/05/2021 Trading Update anunciando que batiran guidance (en 3 días +9%)

(f) El 01/10/2021 incremento LTIP vinculando al Chairman, CEO, CFO hasta Octubre 2024.

(g) 07/01/2022: Renovación del contrato de Atik Cameras Siguen sin indicar que margen tiene el pedido.

(h) 14/01/2022: venta de acciones por parte de todos los directivos

(i) Enero/Marzo 2022: la acción cae hasta un 35% sin noticias aparentemente nuevas.

(j) 30/06/2022 Ami Sharma sustituye a Jon Abell como Chief Operating Officer (CFO).

(k) 26/10/2022: Long Term Incentive Plan 2.0: Mike Creedon y Ami Sharma 2022-2025

(l) 11/05/2023: RNS No Renovación Atik Cameras CEO y CFO compran acciones (La acción cae un 14%)

(m) 24/08/2023 Stephen Brown, nuevo COO . Ken Ford: Continues to grow through its buy and build strategy

(n) 06/11/2023 adquisición de Peak Sensors por £2.4m (sensors & Controls division).

(o) 08/08/2023 Rdos financ: impair. £3.5m (£3,2m Monmouth). PBT Adj: £11,8m (vs £11,8m 22`) y PBT: £ 5,8m (vs £9,9m 22`)

(p) 07/12/2023 Resultados 1H24: Reducen el guidance desde PBT (£9,8m) hasta un rango de £7.9m y £8.4m.

(q) El 10/01/2024 se anuncia que a efectos 19/01/2024, Stephen Brown (COO), se convierte en nuevo CEO.

El nuevo equipo directivo. ¿será capaz de ejecutar la estrategia Buy and Build igual o mejor que Mike Creedon?

Fuente: Cuentas Anuales de AB Dynamics

¿Es la ausencia de Mike Creedon un game-changer de la tesis?

En mi opinión personal, si que es verdad que ha hecho mucho para la compañía desde 2010 hasta 2024 pero durante los 4 últimos años Mike ha cometido diferentes errores que una persona con su track-record no puede hacer.

(i) La adqusición de Monmouth se realizó en el 02/12/2020 por un importe de £5,8m. Realizaron un impairment el 08/08/2023 de £3,2M representando un (55% del EV).

(ii) El contrato firmado con Atik Cameras representaba el 10%-22% de las ventas de los años 2021-2023 y un margen de 50%(aproximadamente porque nunca revelaron los márgenes). El equipo directivo y Mike vendieron acciones. ¿sabían que no renovarían el contrato?

(iii) En la presentación de resultados señalan que el ROCE de SDI. Alcanza el 35% sin mencionar prácticamente que dicho incremento es debido al contrato de Atik Cameras.

(iv) El sueldo de Mike se incrementó de la siguiente manera: 473K en 2023 vs 338k en 2022 y 206k en 2021. Eso si, en la entrevista que concedió literalmente comentó que no trabajaba por dinero.

En mi opinión, creo que la ausencia de Mike Creedon en un pasado podría haber cambiado la tesis. Sin embargo, después de estos 4 años cometiendo errores combinadas con subidas de sueldo, para mi, no es el CEO ideal de la empresa que a mi me gustaría tener en cartera.

… ¿y qué pasa con el M&A si Mike Creedon no está? Ciertamente es un punto muy importante para la compañía y en particular en esta tipología de inversión de serial-acquirers la ejecución de la estrategia y la selección de targets.

En este caso, mencionar que el caso de SDI Group se externaliza en consultoras y les llegan una lista de potenciales targets. Entonces, Mike y el equipo seleccionan cuales pueden ser más interesantes e inician la due diligence y finalmente el proceso de compra. Esto quiere decir que el CEO es clave en la parte de definir la estrategia y en que múltiplos se van a llevar las compras. Es cierto que Mike Creedon lo ha hecho muy bien desde 2010 hasta 2021, sin embargo, como analista no me ha gustado la ejecución tal y como he mencionado en los puntos anteriores. En definitiva, veo positivo un cambio de CEO dado la ejecución de Mike Creedon durante los últimos 3-4 años ya que no me ha gustado.

¿Qué va a pasar con el M&A si el nuevo CEO tiene un perfil más técnico y de producto y no tiene expertise en corporate finance y M&A?

Veo necesario para SDI Group hacer un paso al frente y reforzar la estructura organizativa en este sentido, tal y como tiene Judge Scientific y Halma, y crear un departamento de M&A que esté exclusivamente para hacer M&A.

2. Bajo Skin in the game y retribución del equipo directivo

Primeramente comentaremos el accionariado ya que en las 2 últimas semanas ha habido novedades, seguidamente hablaremos del skin in the game y finalmente analizaremos el sueldo y las SBC.

Los cuatro primeros SDI Group son inversores institucioles y configuran ~40% del accionariado: BGF Investment Management Limited (10,18%), Berenberg Bank ((9,27%), Danske Bank Asset Management (8,24%), JPMorgan Asset Management (4,82%), Herald Investment Management Limited ( 4,79%)

Queremos enfatizar en esta parte que después de los hechos sucedidos y explicados en la primera parte del artículo, BGF Investment Management Limited (10,18%) ha estado reforzando su posición. Es decir, durante el 13/02/2024 y el 20/02/2024 ha pasado de tener el 8.025% a 10.179%. ¿Qué razones habrán tenido para incrementar dicha posición? ¿ve que ha llegado al bottom de earnings deprimidos? ¿confian en la nueva directiva para llevar a cabo la estrategia? ¿ve el bottom de valoración en los precios actuales?

Respecto al skin in the game, como hemos comentado anteriormente, es inferior al 2%.

El nuevo CEO, Stephen Brown, a pesar de no estar presente en la tabla que podéis encontrar abajo, estuvo comprando acciones el 3 de diciembre y 7 de noviembre de 2023 y posee un 0,01% de las acciones y el actual chairman tiene menos del 1% de las acciones por lo que obviamente no nos gusta.

Fuente: elaboración propia con datos de la compañía

Me gustaría hacer la siguiente reflexión respecto el skin in the game. La primera es que esto ha sido un “problema endémico” de SDI Group ya que nunca han tenido un alto skin in the game y el precio de la acción como he mencionado en la introducción cuando el precio de la acción se ha multiplicado por varias veces, entre 2010 hasta el peak de 2021 el CAGR 2010-2021 fue de 20% e incluyendo la caída de precio significativa el retorno hubiera sido de CAGR: 2010-2024: 10% por lo que a pesar de no haber alineación del equipo directivo la estrategia de buy and build ha estado llevado a cabo de forma exitosa y si hubieran tenido mayor skin in the game la riqueza de la directiva hubiera sido mayor.

Por otro lado, queremos mencionar el otro punto de la retribución de la directiva. El exCEO de SDI Group Mike Creedon, aparte de haberse subido el salario incluyendo bonus de 215k (4,6% sobre beneficios netos) en 2021 a 473k (12,1% sobre beneficios netos) en 2023.

A raíz de esto, pero, queremos añadir que las Stock Base Compensation (SBC) están por debajo del 3% del EBITDA por lo que un sueldo relativamente alto se puede entender ya que es la principal fuente de ingresos.

Fuente: elaboración propia con datos de la compañía

3. ¿Qué quiere decir unos earnings deprimidos y un derating?

Me gustaría comentar tres puntos interesantes que Javier Acción mencionó en un podscat “Invertir en Serial Acquirers (II): Halma, 50 años de cultura en el compound |Tu dinero en acción #73 “ para entender el punto en el que se encuentra SDI Group: (i) digestión del bullwhip effect/efecto látigo provocado por el crecimiento adicional de la demanda del sector salud con los productos relacionados con el covid-19 (ii) impacto de los tipos de interés en los serial-acquirers (iii) efecto tamaño y reflexión de múltiplos, precio de la acción y EPS y finalmente una reflexión con una comparativa entre el año 2019 y el año 2023 con un flavour de François Rochon.

(i) digestión del bullwhip effect/efecto látigo. Como hemos visto anteriormente, SDI Group tiene un portfolio de productos que estuvo impactado positivamente por el Covid (no solo la parte de Atik Cameras, sino que también por las ventas de productos que venían de Monmouth).

Este gráfico extraído de Statista recoge las ventas de producto de diagnóstico en todo el mundo de un grupo de empresas en particular: Abbot Laboratories, Roche, Thermo Fisher Scientific, Quest Diagnostics, Labcorp, Becton Dickinson, Siemens Healthcare y Qjagen. El punto más relevante es que en todas las empresas las ventas de diagnóstico han sido menores en 2022 respecto el 2021.

Fuente: Statista

Esto es lo que comenta en el podscat como el efecto látigo/bullwhip effect. Es decir, que además de la demanda existente del sector salud, debido al covid-19 hubo una demanda adicional. Durante el 2020-2021 vimos el efecto de incremento de ventas de los productos relacionados con el covid-19 (efecto positivo). Sin embargo, durante el 2021-2022 observamos el efecto contrario donde la demanda vuelve a la normalidad (efecto negativo).

(ii) impacto de los tipos de interés en los serial-acquirers: La segunda idea de Javier Acción se ve reflejada en este gráfico extraído de Goldman Sachs Asset Management realizado en Sepitembre 2023 donde se puede observar los tipos a Febrero 2020 (en negro), el punto más bajo durante la pandemia (lila oscuro), el neutral rate estimate (verde) y el último tipo de interés registrado por la Fed, el BoE y el ECB. La idea que prevalece es que los tipos de interés ya habrían alcanzado su techo y que se espera que a lo largo del año 2024 van a estar en mayor o menor medida por debajo del punto actual. Esto afecta directamente obviamente a todas las empresas y en especial a las serial-acquirers ya que si bien es verdad que gran parte de las adqusiciones se financian a través de la propia generación de caja, hay otra parte de financiación que es bancaria. El coste de la financiación bancaria y consecuentemente el coste de capital de SDI Group, se espera que haya alcanzado el punto más alto durante el 2023.

Fuente: Goldman Sachs Asset Management

(iii)El último punto sobre los múltiplos tanto por el efecto tamaño. Primero en referencia al tamaño de Halma y el segundo sobre los múltiplos en los que está cotizando. En el primero comenta que debido al tamaño de Halma (8,61Bn GBP) vs Judge Scientific (639M GBP) ya no puede realizar las adquisiciones a múltiplos como como JDG debido al tamaño de las compañías que quiere adquirir y como consecuencia los múltiplos son más altos lo que lleva a tener unos ROCEs menores. En este sentido, comenta el “lento pero seguro” que ha llevado a Halma a durante 22 años conseguir EPS más altos que el año anterior en cualquier ciclo económico.

Sin embargo, en el caso de SDI Group, el problema obviamente no es el tamaño y tiene un periodo todavía larga para poder acceder a este mercado de compañías pequeñas y poderlas adquirir a un múltiplo bajo. Además, acabando de hacer la reflexión en línea con el podscat pero para SDI Group, me gustaría hacer una reflexión sobre los múltiplos, el precio de la acción y EPS y finalmente una comparativa entre el año 2019 y el año 2023 con un flavour de François Rochon.

En este subapartado hemos creído conveniente utilizar el soporte de TIKR para configurar las dos ideas que queremos transmitir. En el gráfico donde podemos ver la evolución del EV/EBIT de SDI Group, podemos ver que está en la parte baja de valoración: Queremos subrayar que nuestra filosofía de inversión no es por arbitraje de múltiplos vs el histórico, sino lo que queremos es minimizar el riesgo de derating/contracción de múltiplo. Es por esto, que a fecha 19/02/2024 SDI Group está tradeando a 9,36x y en los últimos 5 años el mínimo había sido durante el marzo de 2020 que el múltiplo se encontraba en 7,89x.

Fuente: TIKR

Por otra parte, existe nuestra palanca para que la acción se mueva y esta son los earnings per share. En este sentido, vimos que los earnings de FY2023 vinieron determinados por los siguientes hechos: (i) el impacto de la no renovación del contrato de Atik Cameras (16%, 22% y 13% en 2021, 2022 y 2023 respectivamente) y menor guidance para FY2024 (ii) impairment de £3,2M de Monmouth Scientific que impacto significativamente los earnings de este año. (iii) incremento de los impuestos en reino unido y consecuentemente la tasa impositiva a SDI Group subió del 16% al 20%. Estos hechos provocaron una reducción de los earnings del 49%. En este sentido, nos puede justificar en gran medida un -49% de los EPS expliquen casi un 70% de bajada del precio de la acción:

Fuente: TIKR

La segunda palanca que determina el precio de la acción es el múltiplo que se está pagando por los beneficios. En este cuadro, podemos ver la evolución tanto del EV/EBIT como del PER. Como podemos observar, a cierre de 22/02/2024, los múltiplos en este sentido están en uno de sus puntos más bajos de los últimos 5 años (nótese que es a cierre, que durante el año alcanzan otras valoraciones, pero a modo de ejemplo nos puede servir).

Para del descuento actualmente es en base al interrogante de si el equipo directivo va a ser capaz o no de llevar a cabo la estrategia y la confianza después de rebajar el guidance. Estos dos factores nos permiten entender – en mi opinión – el descuento que existe hoy.

Fuente: TIKR e información pública

Es por esto, que en mi opinión, la compañía en los próximos 12-24 meses puede crecer tal y como lo ha estado haciendo en los últimos años ya que parte de una situación donde los earnings están deprimidos después de dirimirse el efecto del covid-19 en Atik Cameras y el impairment de Monmouth Scientific, los tipos de interés han llegado a la parte de alta del ciclio y la compañía puede seguir ejecutando como hasta ahora: (i) creciendo orgánicamente 5% + 10% inorgánicamente (ii) manteniendo el ritmo de adquisiciones 1-2 de forma anual a unos múltiplos de entre 4-6x EV/EBIT y manteniendo unos ROCEs del 15%.

¿tienes alguna duda? ¿alguna reflexión? Más que contento de comentarlo contigo! Abrazo y buena inversión!