Reunión con el nuevo CEO y CFO de SDI Group: ¿Cómo va a enfocar el nuevo CEO la estrategia de crecimiento de la compañía?

Reunión con el nuevo CEO y CFO de SDI Group: ¿Cómo va a enfocar el nuevo CEO la estrategia de crecimiento de la compañía?

Impresiones de Jesús Sánchez y Gerard Tella tras reunirse con el management. Les preguntamos sobre estrategia, crecimiento, valoración y muchas más cosas!

No hay duda de que la doble reunión con el equipo de SDI Group (Stephen (CEO) y Ami (CFO)) realizada por una parte por Momentum (Capi y Gerard Tella), y por otra por Jesús Sánchez (Castañar IF) merece ser el artículo del mes del Substack de Momentum Financial.

Para que veáis que intentamos llevar el contenido de máxima calidad, nos reunimos antes para diseñar las preguntas y maximizar el nivel de información que queríamos extraer durante la reunión con el management.

Antes de empezar este artículo quiero agradecer a Jesús Sánchez la participación en la redacción y en las reuniones que hemos mantenido con SDI Group ya que ha traído un enfoque diferencial y que ha añadido un gran valor.

Vamos a distribuir la reunión con el management con 5 subapartados: (i) Cambios en la directiva y corporate structure (ii) Estrategia de SDI Group: crecimiento orgánico, M&A (iii) Update de los pedidos, el WACC y el ROCE (iv) ¿cree el management que está infravalorada la compañía? (v) opinión personal. En definitiva, responderemos a preguntas tales como…

¿Cómo va a enfocar el nuevo CEO la estrategia de la compañía?

¿Cómo vincula el nuevo plan de incentivos al CEO y CFO hasta 2026?

¿Cree el management que la compañía está infravalorada?

¿Tienen pensado cerrar algún deal adicional este año?

¿Como va el pedido de Atik Cameras por el cual bajaron el guidance y va on-time el pedido de Scientific Vacuum Systems?

(i) Cambios en la directiva y corporate structure

A todos nos ha llamado la atención la sucesión de Mike Creedon a Stephen Brown y la reacción del mercado fue recibir este hecho de forma negativa con un -20% en el mercado. Durante la reunión le estuvimos haciendo preguntas acerca de esto.

Stephen Brown comentó que cuando fichó por SDI Group el 24 de agosto como COO, el objetivo era que a corto/medio plazo fuera el nuevo CEO, ya que SDI Group pasaba por una situación muy diferente a la de 2010 cuando Mike Creedon entró como CFO.

¿De qué situaciones estamos hablando? Mike había entrado en 2010 como CFO ya que SDI Group había hecho diferentes profit warnings y necesitaban un perfil con expertise en corporate finance para hacer un turnaround. A día de hoy, la situación de SDI Group es muy diferente, cuenta con un pool de subsidiarias con diferentes productos ya establecidos. Según Stephen, la estrategia de la compañía pasa hoy por consolidar un pool de subsidiarias y realizar adquisiciones como algo estratégico. Es decir, SDI Group va a seguir siendo un serial-acquirer aunque el foco en el corto plazo van a ser adquisiciones pequeñas centrándose en el crecimiento orgánico; motivado por una cuenta de resultados que le está impactando de forma significativa los costes financieros de la deuda.

Cabe añadir que, dadas las habilidades de Stephen con expertise claro en el desarrollo orgánico, SDI Group está buscando un head de M&A para trabajar mano a mano con Ami para realizar la parte de M&A y mantendrán los dos brokers que tenían hasta ahora para buscar targets. Es decir, la parte de M&A va a ser igual de importante y para ello van a contratar una persona que se encargue full-time para esto.

Finalmente, estuvimos hablando del Long Term Incentive Plan anunciado en febrero. ¿Cómo liga el nuevo Long Term Incentive Plan al nuevo CEO y al CFO con la compañía hasta 2026? Esta parte nos resultó muy interesante. Como sabréis, el actual plan de incentivos está vinculado (i) 50% al retorno de la acción vs un pool de comparables del sector (ii) incremento de los EPS. Pero el equipo de Momentum fue más lejos y preguntamos tanto el pool de acciones como el crecimiento esperado. Así es, por la parte de los múltiplos, están compañías como el compounder Judge Scientific que analizaremos en la próxima entrega. Y por la parte de los EPS, respecto el cierre de 2024, los incentivos se van a cobrar si se incrementan los EPS un 70% hasta 2026.

(ii) Estrategia de SDI Group: crecimiento orgánico, M&A

Haciendo más hincapié en cómo el nuevo CEO va a mantener la estrategia de Buy and Build, le preguntamos más sobre los planes a corto, medio y largo plazo así como la estrategia de desarrollo orgánico e inorgánico. En cuanto a los objetivos para los próximos años, nos dieron los siguientes detalles:

(a) A corto plazo: (0-2 años): (i) cash generation (ii) pagar la deuda (iii) crecimiento orgánico (iv) M&A (v) USA

(b) A medio plazo: (2-3): una vez el portfolio de productos está estabilizado, hacer adquisiciones más relevante.

(c) A largo plazo: (3-5 años): doblar el tamaño de SDI Group.

Más en concreto, le preguntamos sobre el crecimiento orgánico. En general, Stephen Brown tiene un perfil muy sólido en esta área y creemos que SDI Group está en un momento clave que se necesita el desarrollo del actual portfolio de producto y el cross-selling. Sobre el crecimiento orgánico, nos dio la cifra de un crecimiento entorno al 6%. Además, le preguntamos sobre la recurrencia de las ventas a lo que respondieron que sí que es verdad que se fijan en este parámetro cuando evalúan potenciales adquisiciones, pero no es el más prioritario para ellos. Su estimación es que a nivel de grupo las ventas recurrentes están en el entorno del 20%.

Una de las cosas que personalmente hice hincapié en la reunión fue por qué no incluían en las presentaciones de resultados los KPIs de pedidos como hace Judge Scientific (número de semanas de orderbook, backlog, etc…). Ami nos contestó – sonriente- que sí que habían pensando en compartir este dato pero creían que no sabía hasta qué punto añadiría valor.

Antes de comentar el crecimiento inorgánico, pieza fundamental en la tesis de SDI Group, conviene analizar la situación financiera de la empresa. Haciendo unos números de gran capitán, si este año cierra con un PBT ajustado de 8M£ y paga unos intereses de 1,5M£, el impacto de los costes financieros en los EPS generados es muy alto, aunque SDI Group esté solamente apalancado a 1,1x NFD/EBITDA.

Y es que, antes estas situación de alto coste de la deuda como la que está viviendo la empresa, las compañías normalmente tienen dos posibles alternativas:

Pausar las adquisiciones y utilizar el OCF para reducir la deuda (estrategia seguida por $NOW.V).

Seguir creciendo e incrementar el OCF para diluir la deuda (estrategia seguida por $DND.TO).

En este sentido, el CEO hizo dos comentarios que vale la pena mencionar sobre lo que va hacer a corto plazo:

Stephen Brown comentó que van a realizar adquisiciones pero que su prioridad es acumular más caja para no tener que fondear el M&A con deuda y tener tanto impacto en la P&L.

Las adquisiciones en el corto plazo van a ser más estratégicas (en EEUU), buscando realizar cross-selling de los productos actuales fabricados por nuestras subsidiarias. Stephen considera que EEUU es un mercado estratégico para SDI.

Por lo que parece que SDI Group va a realizar una combinación de ambas, incrementando el CFO orgánicamente con low-hanging fruit, a la vez que realiza alguna adquisición estratégica.

Otra pregunta que, si has llegado hasta aquí, te estarás haciendo será… ¿van hacer alguna adquisición este año? La respuesta es que sí, que esperan realizar una adquisición durante este 2024 que será con un tamaño similar a tres veces Peak Sensors (Ventas 2,1M£ y EBIT 0,33M£). Además de esto, querido lector de Momentum Financial, le preguntamos por el pipeline de adquisiciones actual y la respuesta fue muy interesante: tienen un pipeline de un total de 25 compañías, con 3 muy avanzadas y 1 a punto de caer y las 4 tienen un tamaño aproximado de tres veces Peak Sensors.

(iii) Update de los pedidos, el WACC y el ROCE

Como pudimos ver en la última presentación de resultados de 1H2024, el management hizo hincapié en dos pedidos.

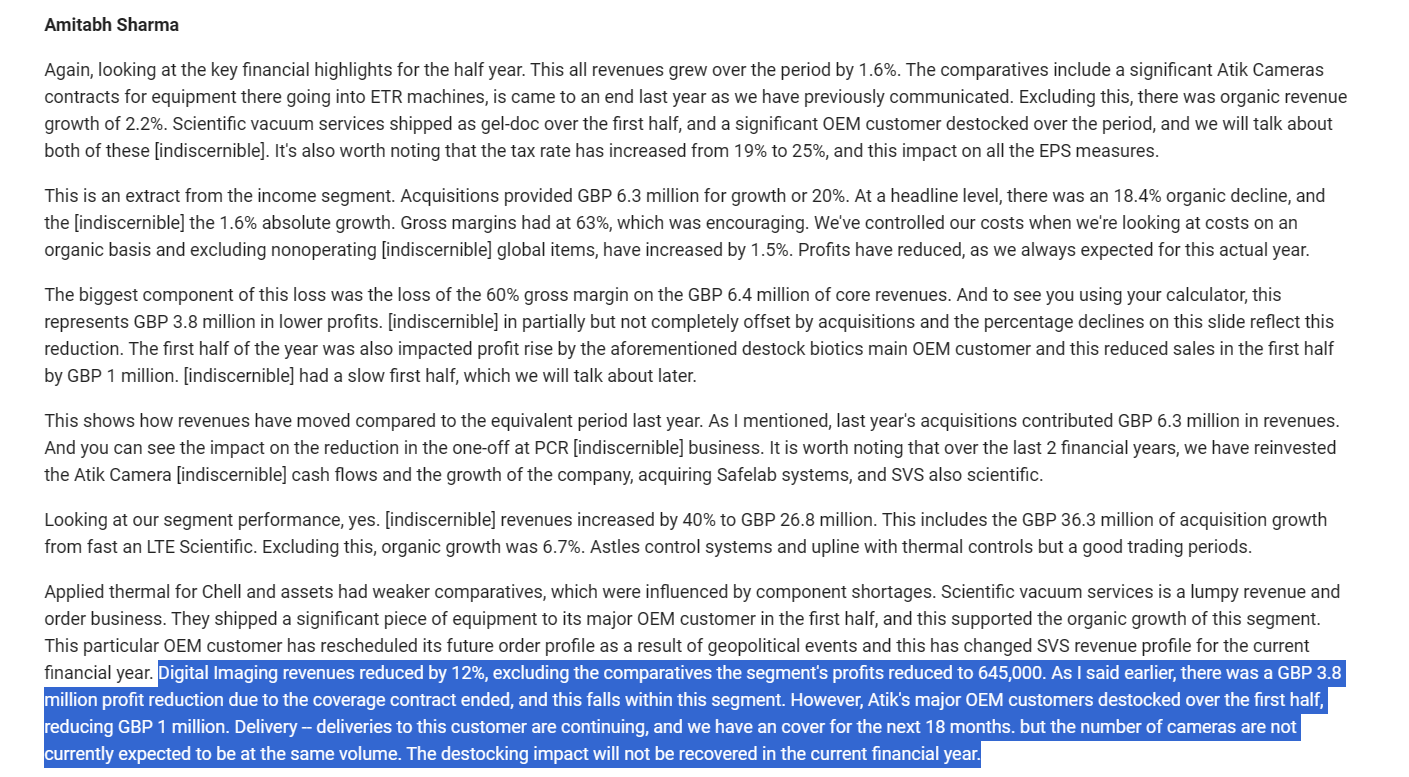

El primero, como podemos ver en el siguiente screenshoot, fue el motivo por el cual bajaron guidance. Este pedido afecta particularmente a la división de Digital Imaging (la subsidiaria Atik Cameras). El management nos confirmó que debería entrar durante el 2H2024 y que iba on-time.

Fuente: TIKR conference call 1H2024

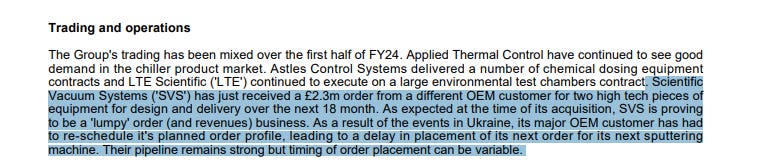

El segundo pedido que mencionaban en la presentación de resultados es de SVS (Scientific Vacuum Systems), le hemos preguntado si iba todo on-time y nos han confirmado que sí, que el cliente ha estado cambiando la fábrica a Polonia, y que el pedido estaba yendo según lo establecido. Finalmente, como en Momentum intentamos conseguir todos los detalles, nos comentaron que se trataba de Procter & Gamble.Fuente:

Información pública de 1H2024 de la compañía

(iii) ¿Cree el management que está infravalorada la compañía?

Le hemos preguntado si la acción estaba fairly priced. el CEO ha dicho que era una “bargain” y el CFO ha dicho que el descuento con JDG estaba justificado porque tenían que demostrar que son capaces de hacerlo bien y presentar buenos resultados. En este sentido, nos reconfortó confirmar que el CFO entendía que la performance de SDI Group no había sido la esperada.

Obviamente, el comentario obligatorio era el motivo por el cual no estaban recomprando acciones y nos han respondido que el sueldo no da para más. En definitiva, ¡que cada uno piense lo que quiera!

(iv) Opinión personal – Jesús Sánchez

Sobre Stephen Brown y la Estrategia: La tesis de inversión de SDI Group, cambió de ser una serial acquirer a una compañía en turnaround. Ahora mismo la compañía se encuentra en un punto de inflexión, y salgo de la reunión sin saber cuál va a ser el modelo de negocio de la “nueva SDI”. ¿Van a regresar a su modelo de negocio pasado de serial acquirer (crecimiento inorgánico)? ¿O por el contrario van a pivotar hacia un modelo de negocio de holding industrial (crecimiento orgánico)? Me gustaría que la respuesta fuera la primera opción. Sin embargo, el nuevo CEO parece tener las cualidades indicadas para la segunda estrategia (tiene experiencia en operaciones y desarrollo de producto, y sería un magnífico COO), pero no dispone de las cualidades necesarias para un liderar una serial-acquirer (Mike era experto en ingeniería financiera). Todo dependerá de la persona que incorporen para dirigir el M&A, sus capacidades y, sobre todo, cuánto le dejen hacer y deshacer. Lo veremos.

Estrategia a corto/medio plazo: La idea de combinar las dos estrategias de desapalancamiento, me parece la correcta en el caso de SDI. No obstante, es una estrategia difícil de balancear. Por otro lado, penetrar en el mercado americano, queda muy bonito sobre el papel, pero es muy complicado.

Opinión personal – Gerard Tella

Sobre Stephen Brown y la estrategia: Me parece una persona que tiene un fuerte conocimiento en desarrollo de negocio. Actualmente, SDI Group, tiene que repagar deuda para tener menos coste financiero y esto refuerza su expertise en este momento de la compañía.

La figura de Ami (CFO) y Ken Ford (Chairman) juntamente con el nuevo Head de M&A tienen que ganar peso a la hora de la ejecución de M&A.

A día de hoy, esto es un riesgo ya que no sabemos como van a ejecutar y si irá bien. Sin embargo, a efectos de estrategia, creo que SDI Group, como serial-acquirer, no hay duda que seguirán ejecutando la estrategia como hasta ahora aunque a corto plazo el foco es disminuir deuda y crecer tanto orgánicamente y hacer M&A con pequeños targets.

Crecimiento orgánico e inorgánico. El cross-selling tiene que ganar peso entre las subsidiarias y tiene que verse reflejado en el corto/medio plazo. La experiencia de Stephen tiene que verse reflejada en los resultados. La parte de crecimiento inorgánica la tienen clara y el pipeline de 25 compañías con 4 targets avanzados nos refuerzan la idea de buy and build. Está claro que están targeteando el mercado americano como si fuera la panacea, en mi opinión personal, existe un riesgo de ejecución a pesar de que Stephen tiene experiencia en la penetración en nuevos mercados por lo que en parte mitiga este riesgo.

WACC y ROCE. La tasa de descuento de SDI Group está cerca del 18% (según CCAA 2023, tasa de descuento antes de impuestos). Tienen claro que el coste financiero (7,5%) pesa mucho en esta esta ecuación. Por lo que en línea con lo que comentábamos el nuevo CEO, hoy por hoy una de las prioridades es repagar parte de la revolving de HSBC y tener menos impacto.

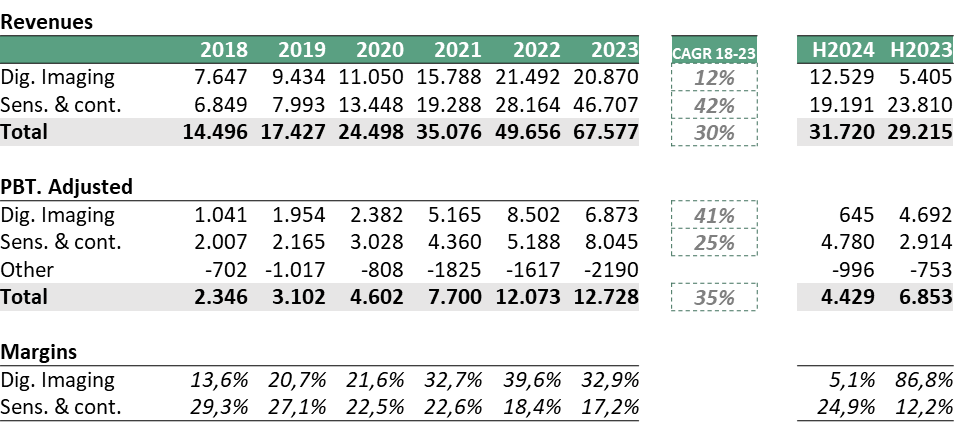

Earnings deprimidos y por qué creo que es más que plausible alcanzar el guidance de 7,9M£ - 8,4M£. En el siguiente cuadro tenéis los resultados por división desde 2018 hasta 1H2024:

Fuente: Elaboración propia con información pública

(a) División de digital imaging: está división es la que permite más opcionalidad de cara a incrementar/disminuir las ventas y el PBT. El motivo es que al final son pedidos de OEM (Original Equipment Manufacturing). Como sabréis, el pedido de Atik Cameras con unos clientes localizados en China y con un margen de cerca el 40-45% (estimación propia) es la que permitió sorprender al mercado.

En este caso, vemos que durante el 1H2024 las ventas han sido de 645k£ vs 4.7M£ en 1H2023. Esto se debe al factor que hemos mencionado anteriormente. Ya que el contrato de Atik Cameras ya no está + el pedido por el cual rebajaron guidance, consideramos que los earnings están deprimidos. Consecuentemente, vemos que durante el 2H2024 entrarán ambos pedidos mencionados y está división estará por lo menos en un entorno de 2M£.

(b) División de sensors & instruments Esta división ha aumentado desde los 2M a 8M, aquí es donde podemos ver los resultados de la estrategia más compounder/serial acquirer ya que el M&A se ha focalizado en esta división. Como podemos observar, en el año 2023 solamente con esta división estaba ya en un entorno de 8 M£.

Conclusión de guidance para FY2024: Es por esto, que asumiendo un PBT de la división de digital imaging y 6 M£ en sensores vemos plausible que la compañía alcance el guidance de 7,9M£ - 8,4M£.

¿te ha quedado alguna pregunta sobre nuestra reunión con el management?

¿Tienes alguna duda y quieres que se la traslademos la próxima vez que nos reunamos con ellos?

¡Deja un comentario!

Gran trabajo!

Muy buenas Gerard, mil gracias tanto a ti como a Jesús por el trabajo y al Capi. Muy buena calidad la de vuestro trabajo. Verdadero due diligence. Lo cuál me ayuda a hacer el mío propio también.

Acabo de ver el directo del asunto y de releer este post y me surge una duda: recuerdo que justo antes de sacar los resultados de H1 FY24 dieron un guidance de 9.8m EBIT para luego reducirlo en la presentación de resultados al 8.4m como máximo. Entiendo que fue porque antes no les constaba el retraso del pedido de ATIK, y luego en los resultados sí. Ahora bien, comentáis que todo va on-time... ¿Significa eso que volvemos a tener en mente del guidance para cierre FY24 de 9.8m? Si es así, va en línea de tu suposición de unos 10m de EBIT.

Un saludo y enhorabuena por vuestro trabajo.