Resultados Teqnion y últimas adquisiciones

Resultados empresariales - Galaxia Compounder

Vamos a dedicar este artículo a hacer un update general de Teqnion, nuestra small cap compunder sueca que lleva una temporada sin ser tan “compounder” como nos gustaría, pero a la que tenemos que dar tiempo para supere el bache en el que se encuentra actualmente. Vamos a repasar los últimos resultados presentados y las primeras adquisiciones de este 2025.

Resultados Q4 y FY2024

El pasado sábado presentó Teqnion sus resultados de Q4-2024 donde no esperábamos grandes novedades ni grandes resultados como así fue. La empresa sigue navegando el temporal de la crisis del sector construcción en Suecia y el sector industrial europeo en general.

Cuenta P&L

Los ingresos en Q4-2024 fueron de 403,7 MSEK (+1% YoY,-6% orgánico), el EBITA fue de 25,3 MSEK (-42% YoY) y el beneficio neto de 12,7 MSEK (-62% YoY).

En términos anuales, las ventas han sido de 1.567 MSEK (+6% YoY, -3% organico), el EBITA fue de 149,7 MSEK (-12% YoY) y el beneficio de 95,8 MSEK (-23% YoY).

Los resultados del trimestre y el año son malos, y aunque sabemos que la situación del sectores de la construcción e industrial en Suecia y Europa en general siguen sin recuperar, esperamos mucho más en un managament de cara a gestionar sus empresas en cartera. Están tomando medidas como redución de plantilla en estas empresas de Suecia que son las que están teniendo peores márgenes (7,8% EBT) respecto a las inglesas (21% EBT).

La principal sangría les viene Grimstorp y de hecho han puesto a su CEO Coach y fundador Hakan Wahlberg de vuelta en la empresa para reconducirla.

De hecho, en la call del pasado lunes Con Johan y Daniel dejaron claro que este año 2025 sí o sí tienen que conseguir que estas empresas (Grimstorp, Hem1, Markis) vuelvan a dar beneficios. En caso contrario, no les quedará más remedio que cerrarlas.

En cuanto al backlog actual de pedidos, éste es de 399 MSEK, deprimido respecto al máximo de 511 MSEK que llegaron en Q2, veremos en este inicio de año si consiguen volver a la senda de crecimiento en este sentido, conseguir que recuperen las empresas de construcción es clave en este sentido.

Balance

La situación del balance de Teqnion sigue siendo bastante decente, con 1.721 MSEK en activos, 862 MSEK en pasivos y 859 MSEK de patrimonio neto.

Tienen 196 MSEK en caja, una deuda de 466 MSEK, y 1,3 veces deuda neta/EBITDA. Están apalancando algo más la empresa, con el objetivo de tener pólvora suficiente para aumentar el ritmo de adquisiciones como dejaron claro en la call del lunes, tienen previsión de hacer 6 adquisiciones este año (ya llevan 2).

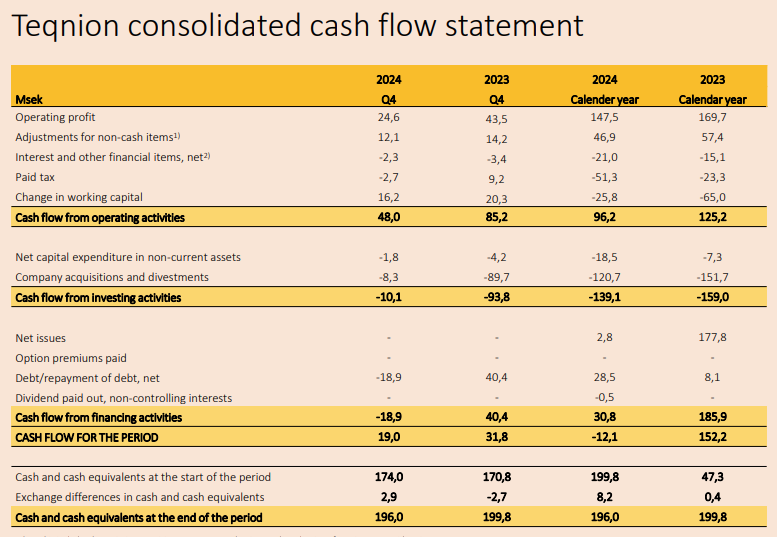

Cash Flow

La generación de caja de Q4 no ha sido tampoco ninguna maravilla, con un cash flow operativo de 48 MSEK, y un free cash flow de 46,2 MSEK (excluyendo adquisiciones). En 2024 han generado un total de 77,8 MSEK de free cash flow.

Objetivos financieros

En cuanto a sus objetivos financieros de Teqnion a largo plazo, 2024 sigue dentro de objetivos, pero por muy poco en cuanto a margen EBITA (>9%) y EPS (doblar cada 5 años. En 2025 tienen que verse YA los resultados de las acciones que están tomando para salir de este bache y continuar la senda de crecimiento.

Impresiones de la call

Si bien el informe de resultados nos dejaron bastante fríos, por más esperados que fuesen, al menos a mí la call me dejó bastante mejor sabor de boca. Dejaron claro las medidas que están tomando en las empresas que van mal, con mayor involucración directa de Johan ellas, con fuerte recorte de personal donde es necesario, y poniendo sobre la empresa el cierre de estas empresas en 2026 si no consiguen remontar el vuelo este año.

Confirmaron a su vez que va a aumentar el ritmo de adquisiciones este año hasta 6 adquisiciones (llevan 2 ya).

Valoración

En estos momentos tenemos a la acción de Teqnion cotizando 157 SEK, con un nivel de valoración exigente, con PER 28 y EV/EBITDA 14 teniendo en cuenta el bache en que se encuentra ahora y con el crecimiento y los márgenes deprimidos. La acción llegó a corregir un 15% despueés de resultados aunque ha podido recuperar ligeramente esta semana. Toca esperar varios trimestres para ver una recuperación en Teqnion, pero vemos claro que estos niveles de 150-160 deberían ser buenos niveles de compra teniendo en cuenta el fuerte nivel de adquisiciones previsto en los próximos trimestres y que veamos una recuperación en las empresas del grupo.

Últimas adquisiciones

Awarded 2U Ltd

Teqnion $TEQ acaba de anunciar su segunda adquisición en lo que llevamos de 2025. Se trata de Awarded 2U Ltd, empresa de UK dedicada al diseño, producción y venta de premios personalizados para clientes corporativos.

La empresa tiene unas ventas anuales de 2,5 MGBP con buenos márgenes. Entre sus clientes están la Premier League, BBC, Aston Martin y Mercedes Benz. Su fundadora Debbie Jackson seguirá como CEO de la empresa.

Es otra pequeña adquisición que se suma a las últimas adquisiciones hechas por Daniel Zhang en negocios anticíclicos, con buenos márgenes y donde veremos sus buenos resultados y aportación al grupo en los próximos años.

A su vez, Awarded 2U es la 6º empresa de UK que adquiere Teqnion, y es otro ejemplo más de dónde está poniendo el foco Daniel y Johan y dónde están encontrando negocios excepcionales a precios atractivos.

Midlands Fasteners

En enero, Teqnion adquirií otra empresa en UK, se trata de Midland Special Fasteners Ltd, una pequeña empresa con sede en Walsall (UK) especializada en el suministro de tornillería para aplicaciones especiales.

Midlands Special Fasteners tiene un catalogo amplio de tornillería que va más allá de lo que podemos encontrar en el Leroy Merlin, ya que abarcan todo tipo de tornillos, pernos, espárragos, arandelas, tuercas, piezas fabricadas a medida en CNC, juntas, etc.

Abarcan a su vez un amplia gama de materiales, desde acero carbono hasta inoxidable, dúplex, superdúplex, titanio, aleaciones de niquel, etc.

Suministran tornillería para multitud de aplicaciones industriales, como automoción, aeroespacial, aerogeneradores, turbinas de gas y vapor, calderas, intercambiadores de vapor, compresores, pozos petrolíferos, barcos, motorspòrt, etc.

Midlands Special Fasteners ha generado unos ingresos anuales medios de más de 2 millones de libras en los últimos tres años. Mitch Lane es el actual CEO y uno de los fundadores de la empresa, y seguirá como CEO.

A su vez cabe destacar que Midland Special Fasteners es una spin off de la empresa Midland Components dedicada a la fabricación de piezas especiales para diversas industrias también.

Gracias Gekko. Se agradece tu vuelta a la Newsletter... muchas semanas de sequia... ;-)

- Como ves la competecia china vs a la rama de negocio industrial de Teqnion?

Que potencia de analisis