Reflexionando sobre la inflación.

La bolsa tiene un problema.

Esta semana hemos tenido un par de datos malos en lo referente a la inflación en Estados Unidos. Creo que en general no se está interpretando bien la situación y me dispongo en este artículo a comentar un par de ideas que creo pueden ayudar a comprender mejor la situación y lo que nos espera los próximos meses.

Un dato de IPC 0,2% por encima de lo esperado no es motivo para una bajada del calado que vimos el Martes. EL Martes con casi total seguridad vimos un intento de ataque bajista aprovechando la situación de gran sobrecompra que tenemos en estos momentos en las bolsas americanas.

El mal dato de PPI 0,3% por encima de lo esperado tampoco es motivo para alarmarse. El problema no es que la inflación no caiga por debajo del 2% tan rápido como se esperaba, el problema es que la bolsa ha dado por bueno un escenario absolutamente perfecto y todo lo que se salga de ese escenario va a generar muchos problemas en unos índices que vienen volando desde el pasado mes de octubre sin una mísera corrección.

Dicen que la gente más “inteligente” del mundo bursátil se encuentra en el mercado de bonos. Yo más bien diría que es la gente más pendiente de la economía real y menos de las narrativas circunstanciales que siempre rodean a los mercados bursátiles. En todo caso, lo que nos está diciendo este gráfico es que desde hace un par de meses, el mercado de bonos está trabajando sobre un escenario distinto al que está asumiendo la bolsa como “escenario base”.

Entonces, la clave aquí es: ¿Tiene motivos el mercado de bonos para estar preocupado por la evolución de los tipos de interés en EEUU?

A mi modo de ver, hay mínimo 4 puntos importantes que debemos tener en cuenta y que no son muy favorables de cara a esperar una inflación por debajo del 3% a lo largo de 2024 o unos tipos de interés moderándose por debajo del 4%.

El menos importante: Shipping.

Los costes del transporte marítimo están subiendo con fuerza debido al conflicto en Gaza.

Importante no exagerar aquí. No es que un escenario 2020 esté encima de la mesa ni mucho menos, pero si que es verdad que el conflicto en Gaza no parece que vaya a terminar mañana e incluso puede terminar en Gaza y seguir en Siria, Iraq y Yemen en la medida que la debilidad mostrada por las marinas estadounidense y británicas parece estar animando a los rebeldes controlados por Irán a escalar un conflicto que es estratégico para todas las partes.

En todo caso, las estimaciones son que en caso de perdurar en el tiempo el impacto que pueden tener en la inflación unos costes de transporte marítimo más elevados de lo habitual estaría entre el 0,7 y el 1% a nivel interanual. No es mucho, pero molesta bastante.

La estacionalidad del Petróleo.

Es bastante sorprendente la poca memoria o la poca atención que presta el mercado a los ciclos estacionales, ya sean de la bolsa, como de ciertos sectores y materias primas.

Viendo este gráfico y solamente siguiendo la evolución normal que ha tenido históricamente el petróleo a lo largo del año, nos podríamos plantar a finales de verano con unos precios del petróleo por encima de los 90 dólares. Pero eso sería en un año normal y 2024 la verdad, es un claro candidato a traer sorpresas desagradables en lo referente al suministro de petróleo. Tenemos que ser conscientes de que hay un conflicto activo que afecta directamente a uno de los países que controlan el estrecho de Ormuz y que los misiles Yemeníes están sobrevolando Arabia Saudí para llegar a Israel. Eso dejando a un lado los bombardeos ucranianos a las refinerías Rusas.

Otro factor importante es el aumento previsto en la demanda petróleo mundial debido al aumento del consumo de combustible en los países fuera de la OCDE. El crecimiento de China, la India, África y Sureste Asiático esta generando una demanda de petróleo a nivel global que no está siendo correspondida por un aumento de CAPEX proporcional por parte de las petroleras.

En resumen, el petróleo va a molestar bastante a nivel de inflación los próximos meses si todo va bien. Si algo se sale de madre, la situación puede empeorar de forma muy alarmante.

El sector Inmobiliario en Estados Unidos.

Seguramente, este es el aspecto más complicado de cara a la inflación los próximos meses. Como ya hemos comentado en los programas de Youtube, existe un gran déficit de vivienda en Estados Unidos.

Como podemos ver en este gráfico, la escasez de vivienda en Estados Unidos fruto de la caída en la construcción de viviendo a raíz del desastre que se vivió durante la crisis financiera de 2008 es bastante notable. 3,2 millones de viviendas no se construyen en 4 días y además se están viviendo grandes movimientos migratorios entre estados, lo cual acrecienta aún más esa escasez de vivienda en los estados receptores de población, causando que los precios suban con fuerza.

El gran problema aquí es que, ni con los tipos de interés al 5% y los intereses hipotecarios entorno al 7% se está consiguiendo que el precio de la vivienda baje de forma significativa.

Ahora bien, si miramos el tipo de interés REAL que al que están haciendo frente aquellos que piden una hipoteca en EEUU la cifra se dispara hasta intereses por encima del 9%. Una auténtica barbaridad que está teniendo consecuencias como refleja el último dato de nueva vivienda en construcción.

En enero, con el cambio de año, se ha registrado una caída en cuanto a nuevos proyectos de obra empezados del 14,8% lo cual, teniendo en cuenta el déficit de vivienda ya existente en EEUU, empuja con mayor fuerza aún los precios al alza.

Como podemos ver en los datos que proporciona REDFIN los precios de la vivienda en Estados Unidos siguen manteniendo una tendencia alcista tras muchos meses bajo la fuerte presión que suponen las elevadas tasas actuales.

Resulta preocupante ver como a pesar de que se ha conseguido contener el calentón en los precios, aparecido a raíz de los encierros durante la pandemia, el mercado sigue manteniendo unos niveles de precios muy elevados. Pero si miramos el gráfico de precios de la vivienda ajustando la estacionalidad, el resultado que se obtiene es aún peor.

A enero de 2024 y con tipos de interés hipotecarios al 9% el precio de la vivienda en Estados Unidos está por encima de sus máximos históricos.

¿Qué margen deja eso a la Reserva Federal para bajar tipos? Pues muy poco por que en cuando los tipos empiecen a bajar, los precios de la vivienda van a empezar a subir con mucha más fuerza y la vivienda tiene mucho peso en el cálculo de la inflación. Por tanto, este es un factor que será muy complicado de manejar y que va a causar problemas a corto y medio plazo.

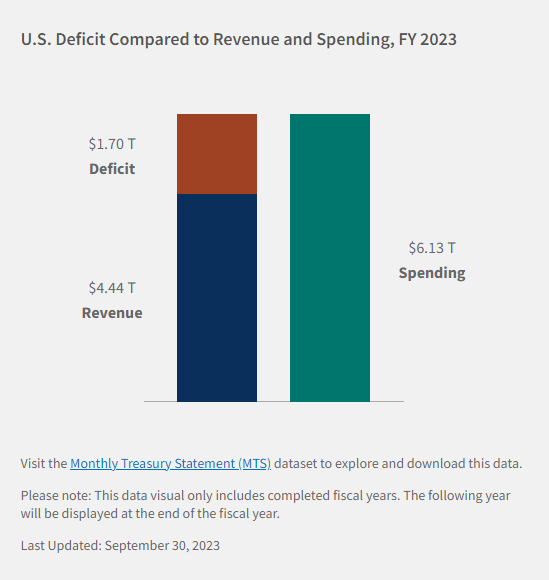

El déficit presupuestario del Gobierno Federal.

Claro, inyectar un 6% del presupuesto USA a lo bruto como viene haciendo la administración Biden es un factor inflacionario francamente preocupante que no se suele tener en cuenta. Al final, a base de QE y mientras el resto del mundo se crea que el dólar vale algo, pues se puede seguir tirando para adelante sin mayores problemas para pagar esa deuda. El problema en este caso es el impacto inflacionario que tiene esa inyección monetaria injustificada en la economía. Por el momento, se ha evitado una recesión que entraba en la mayoría de los escenarios previstos por los expertos, pero evitar esa recesión no ha sido gratis.

1,7 Billones de dólares de déficit supone una inyección monetaria por valor del 6% del PIB teniendo en cuenta que el último dato de PIB USA es de 27,9 Billones dólares. Esperar que algo así no vaya a tener consecuencias es autoengañarse.

No está nada claro, que el sistema financiero vaya a ser capaz de absorber todos los bonos que el Gobierno Biden va a tener que emitir en 2024. Sobre todo ahora que China no solo ha dejado de comprar bonos USA si no que los está vendiendo. Este es un factor que va a impactar al alza en lo referente al rendimiento de los bonos americanos. Una cosa es segura, Jay Powell va a tener que poner en marcha una nueva QE más pronto que tarde para controlar la curva de tipos.

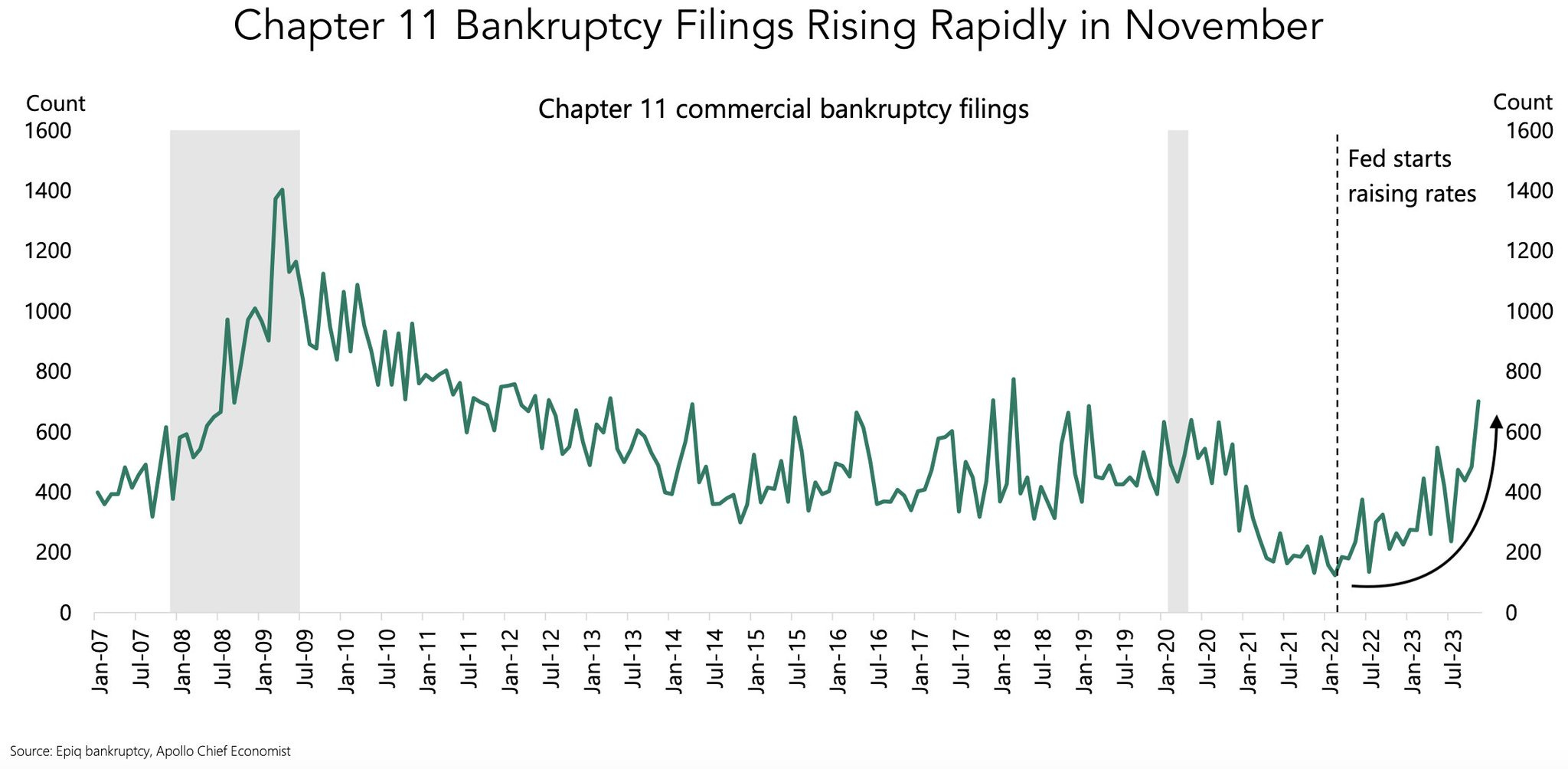

En definitiva, creo que no es razonable dar por sentado que la inflación va a desaparecer y que la FED bajará tipos de interés tal y como espera el mercado. Bueno, es verdad que tras este último susto ya nadie espera bajadas ni en Marzo ni en Mayo. Pero el problema no es cuando van a empezar las bajadas, el problema es que hay bastantes razones para pensar que si bien esas bajadas llegarán (solo hay que ver como están subiendo las bancarrotas en EEUU) seguramente, el suelo de estas bajadas estará bastante por encima de los niveles a los que el mercado estaba acostumbrado antes de 2020.

Con esto me despido hasta la próxima semana.

Un fuerte abrazo,

Ciprés.

La verdad, no sé cómo se va a controlar esto.