🔍 Nagarro, Endava o EPAM ¿Quien genera más FCF?

INVITADO ESPECIAL: QUALITY VALUE

Este artículo ha sido desarrollado por Quality Value Investments.

Quality Value es un servicio de newsletter para inversores particulares y privados que gestionen su propia cartera y que compartan una filosofía de inversión en compañías de calidad “Quality”, compradas a precios razonables “Value”.

Os recomendamos altamente suscribiros a este substack. Encontraréis todas las semanas contenido de una calidad muy excelsa.

Existe un gran debate en la comunidad de inversión sobre si Nagarro genera flujo de caja o no, o de si empresas similares como Endava o EPAM lo generan de forma sana y si es sostenible en el tiempo.

Hoy vamos a salir de dudas, ya que hemos hecho un comparativo entre las tres empresas donde analizamos el FCF en detalle de cada una de ellas, que costes tienen de CAPEX de mantenimiento, de intereses, etc. Veremos cual es el FCF con y sin adquisiciones, así como otras variables clave como deuda neta o número de acciones en circulación.

En base a estos datos hemos realizado 3 escenarios de valoración hasta 2028:

Por último, compartiremos nuestra conclusión y responderemos a las preguntas que muchos de vosotros os hacéis, ¿generan o no caja? ¿cual es la mejor para invertir?

📝 INDICE:

Estimaciones hasta 2028 de Nagarro, Endava o EPAM.

Escenarios de Valoración por FCF de Nagarro, Endava o EPAM.

Conclusiones; ¿generan o no caja? ¿cual es la mejor para invertir?

1- Estimaciones hasta 2028 de Nagarro, Endava o EPAM.

Vamos a ir empresa por empresa viendo las estimaciones que hemos realizado de cada métrica clave:

(Click en la imagen para ampliar)

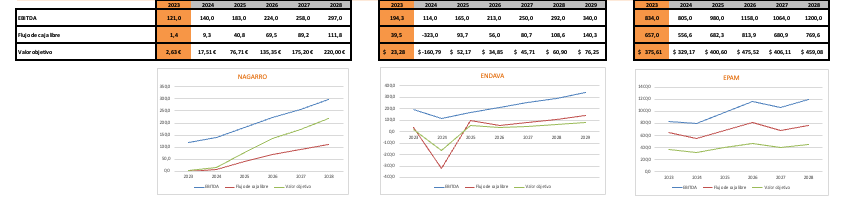

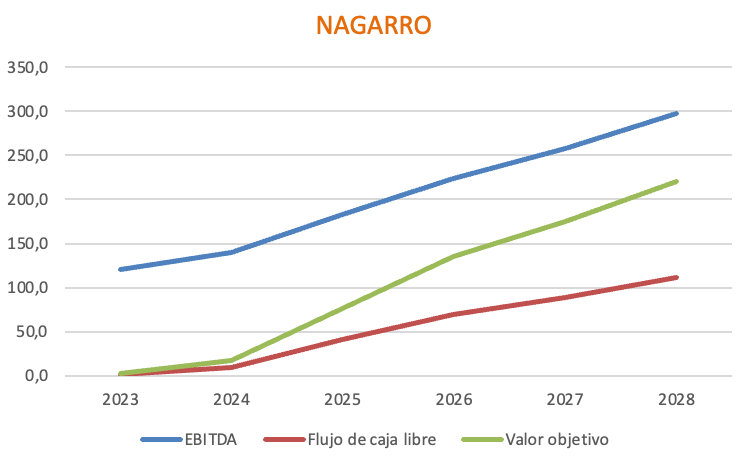

Nagarro:

Ventas: estimamos un crecimiento del 15% anual.

EBITDA: la empresa ha comunicado el objetivo de un margen del 18% en 2026. Nosotros somos un poco más conservadores y ponemos un 17% del 2026 hacia delante. Esto hace que tengamos un crecimiento mayor de aquí a 2026, estabilizándose desde esa fecha hasta 2028 en un 17% de crecimiento anual.

CAPEX: mantenemos el % histórico de CAPEX/Ventas que se sitúa entorno al 3.5-3.7%.

Alquileres e impuestos: partiendo del dato de 2023 aplicamos un crecimiento año tras año del 15%, mismo crecimiento de ventas.

Adquisiciones: el coste histórico desde que salió a bolsa ha sido de €55M anuales. Estimamos ese coste cada año, entendemos que no es lineal pero la media puede ser orientativa. Descartamos adquisiciones grandes.

Deuda neta e Intereses: estimamos una bajada de la deuda año tras año por lo que el pago de intereses se va disminuyendo.

Número acciones en circulación: no hay coste de stock base compesation y el número de acciones no ha variado desde su salida por lo que estimamos este mismo comportamiento.

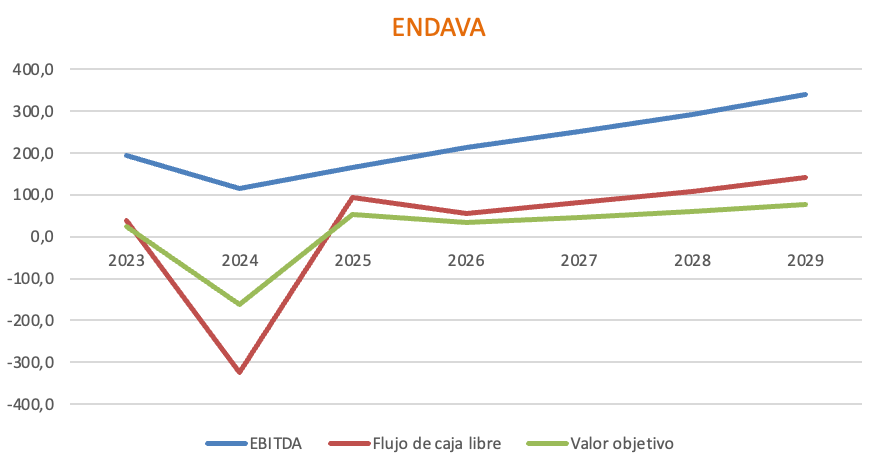

Endava*:

(*Las cuentas anuales de Endava no cuenta el periodo de año natural, de enero a diciembre como hacen las otras empresas, sino que son de junio a julio, por lo que las cuentas por ejemplo de 2024 tienen en cuenta solo los 6 meses primeros del año. Por eso, aunque la comparación no sea exactamente la misma, con Endava hemos estimamos hasta 2029 y no hasta 2028.)

Ventas: estimamos un crecimiento del 29% en 2025 al contar con la adquisición de Galaxe. Tras ello contamos con un crecimiento estimado del 18%.

EBITDA: tras el valle de 2024 estimamos una recuperación de los márgenes al 20% en 2025. Este aumento junto con el crecimiento de ventas hace que en25 el crecimiento del EBITDA sea del 45%. Posteriormente se estabiliza en un crecimiento de doble dígito alto.

CAPEX: mantenemos el % histórico de CAPEX/Ventas que se sitúa entorno al 3-3.7%.

Alquileres e impuestos: partiendo del dato de 2023 aplicamos un crecimiento año tras año del 15%, mismo crecimiento de ventas.

Adquisiciones: en 2024 contamos con un coste de $375M por la adquisición de Galaxe. El coste comunicado es de $405M de los cuales $30M serán pagados con acciones. En 2024 en adelante estimamos el coste histórico desde que salió a bolsa que es de $75M anuales.

Deuda neta e Intereses: estimamos una bajada de la deuda año tras año gracias a la generación de caja. Por ello, contamos con un pago de interés controlado y bajo.

Número acciones en circulación: estimamos un aumento del 2% en 2024 para pagar la adquisición de Galaxe. Posteriormente consideramos el crecimiento medio histórico del 1.5% año tras año. Contando el crecimiento de acciones no contamos el coste de stock base compensation.

EPAM:

Ventas: estimamos un crecimiento menor en 2024 del 3%, para posteriormente crecer a doble dígito bajo.

EBITDA: estimamos un margen estable entorno al 18-15% según analistas.

CAPEX: mantenemos el % histórico de CAPEX/Ventas que se sitúa entorno al 2%.

Alquileres e impuestos: partiendo del dato de 2023 aplicamos un crecimiento en 2024 del 10% y año tras año del 7%, crecimiento menor que comparables debido al crecimiento de ventas menor.

Adquisiciones: el coste histórico desde que salió a bolsa ha sido de €25M anuales. Estimamos ese coste cada año, entendemos que no es lineal pero la media puede ser muy orientativa. Descartamos adquisiciones grandes.

Deuda neta e Intereses: estimamos una bajada de la deuda año tras año gracias a la generación de caja. Por ello, contamos con un pago de interés controlado y bajo.

2- Escenarios de Valoración por FCF de Nagarro, Endava o EPAM.

En base a las estimaciones compartidas y explicadas anteriormente, hemos aplicado un múltiplo de valoración de P/FCF para sacar el valor objetivo de cada negocio año a año hasta 2028, y 2029 en Endava.

El valor objetivo nos dará el CAGR potencial de aquí a 3 y 5 años.

Nagarro:

Múltiplo P/FCF: 25x (Al estar cotizando en Alemania, ser más pequeña y desconocida, le aplicamos un múltiplo menor que sus comparables que cotizan en EEUU)

Valor objetivo 2024: 17,5€

Valor objetivo 2026: 135,35€

CAGR hasta 2026: 25%

Valor objetivo 2028: 220€

CAGR hasta 2028: 26%

Endava:

Múltiplo P/FCF: 30x

Valor objetivo 2025: $52,17

Valor objetivo 2027: $45,71

CAGR hasta 2027: 15%

Valor objetivo 2029: $76,25

CAGR hasta 2029: 21%

EPAM:

Múltiplo P/FCF: 30x

Valor objetivo 2024: $329,17

Valor objetivo 2026: $475,52

CAGR hasta 2026: 24%

Valor objetivo 2028: $459

CAGR hasta 2028: 13%

3- Conclusiones; ¿generan caja? ¿quién más y menos? ¿es sostenible?

Para analizar si una empresa genera o no caja debes tener en cuenta el 1) momento en que esta se encuentra el negocio y 2) deber saber como funciona la industria en el que opera.

Por ejemplo, si analizas las cuentas de Nagarro puedes ver 2023 y pensar que son muy malos y que la empresa no es buena, ya que solo genero €1.4M de los €912M de facturación que hizo, es decir un 0,15% de las ventas y una conversión de 1,16% sobre el EBITDA, pero te estarías perdiendo la mitad de la película.

Para empezar 2023 fue un año donde los márgenes de todo el sector bajaron, tal y como explicamos cuando analizamos los resultados de Nagarro o Endava. En segundo lugar debes entender el volumen de Nagarro y saber como funciona la escalabilidad del sector.

Los costes fijos de la industria es el coste de sus trabajadores. Este coste aumenta conforme vendes más, pero suele crecer en menor medida por el aumento de la productividad. Si la IA se convierte en una herramienta para aumentar la productividad hará que este coste incluso pueda ser deflacionario y bajar. A este coste en esta industria podemos añadir un gasto recurrente como son las adquisiciones. Este normalmente cuando vas creciendo va disminuyendo porque al ser más grande, el conocimiento de tu marca aumenta y el sesgo de confianza de los potenciales clientes también, por ello no es necesario impulsar el crecimiento inorgánico.

Si cogemos como referencia las cuentas de EPAM, que es mucho más grande que Endava y Nagarro, podemos ver como tanto el CAPEX de mantenimiento y el de mantenimiento y adquisiciones respecto a ventas es casi la mitad que el de Nagarro y Endava.

La explicación es muy sencilla, si tu coste fijo de trabajadores crece a un menor ritmo que tus ventas (y ojo no estamos contando si se produce un aumento de productividad por la IA) y el coste de adquisiciones también baja (ya que eres más grandes, tu posición de dominio se incrementa y no necesitas crecimiento inorgánico) tus márgenes generales aumentan y con ello tu generación de caja. Podéis ver como el margen de FCF sobre ventas en EPAM es casi el doble que Endava y Nagarro, precisamente por esa escala y apalancamiento operativo que puedes hacer sobre tus costes fijos cuando eres más grande.

A todo ello se suma que los ROCEs de la mayoría de las empresas del sector están entorno al 20-30%, es decir que el rendimiento del capital invertido es muy alto.

Por lo tanto, entendiendo como funciona el sector y sabiendo que Nagarro y Endava están en fases más tempranas entendemos porqué los costes tienen un impacto mayor en los márgenes, entendemos porqué se gastan más en adquisiciones y entendemos porque actualmente generan menos FCF y pueden verse caras a día de día. Pero también debemos saber que si hay un mercado potencial por adquirir como lo hay, el potencial crecimiento es mucho mayor, ya que al ser pequeñas pueden seguir creciendo su cuota de ventas a mayor ritmo, pero además tendremos un doble catalizar con el potencial crecimiento de los márgenes conforme vaya ganando escala. Por lo que por ejemplo esos €55M que Nagarro se han gastado en adquisiciones ahora puede pesar mucho, pero en 2028 cuando generen más de el doble de EBITDA, su impacto será mucho mejor.

En conclusión analizando los escenarios de cada empresa, entendemos que EPAM pueda dar mayor seguridad al mercado, al ser una empresa más consolidada y al tener mejores métricas actualmente. Pero precisamente por eso, su crecimiento para el futuro será menor, mientras que Nagarro o Endava tienen un potencial crecimiento mucho mayor, tanto en ventas como en expansión de márgenes y generación de caja. Es cierto, que la inversión en ambas empresas tiene un mayor riesgo, ya que tienen que demostrar que pueden llegar a ser como EPAM, pero en nuestra opinión nos compensa ese riesgo porque como ya hemos compartido en más de una ocasión en las diferentes tesis, análisis de resultados y actualizaciones de cartera, creemos que tienen los ingredientes para poder hacerlo. Además actualmente al cotizar a estos precios nos ofrecen un márgen de seguridad alto.

Si deseas obtener la plantilla de Excel utilizada en este artículo, está disponible exclusivamente para los suscriptores de pago de Quality Value, disfruta de esta y muchas otras herramientas además de acceso a artículos especiales con dicha suscripción. ¡No os lo perdáis!

| Una publicación invitada por

|