Llega la resaca tras un trimestre de ensueño.

Primera corrección seria para la bolsa USA tras el trepidante rally iniciado en Octubre '23, toca hacer revisión de la situación y entender los motivos.

El SP500 ha encadenado 3 semanas consecutivas de bajadas, algo que no veíamos desde Septiembre del 23 y en concreto esta última semana ha representado la mayor caída semanal desde Marzo del 23 con la quiebra del Silicon Valley Bank. No creo que esto sea algo sorprendente en la medida que el Rally que hemos visto desde Octubre del 23 en la bolsa USA ha sido uno de los más potentes de la historia. Es cierto que ha estado muy concentrado en pocas acciones con mucho peso en el índice, motivo por el cual es coherente que ahora vivamos una etapa con una volatilidad importante.

Movimientos como el que ha registrado NVDIA en este cierre semanal, son el tipo de consecuencias esperables cuando acciones con un peso tan importante dentro de un índice se revalorizan tanto como lo ha hecho NVDIA a lo largo de este año. Son muchas las ganancias acumuladas, son exigentes los múltiplos a los que cotiza y es de esperar que se sigan viendo movimientos de gran brusquedad afectando a la acción. No solo tienen que ser a la baja, no hay duda que cuando el precio llegue a soportes importantes veremos Bulls comprando y Bears cerrando cortos por miedo a quedarse pillados. En general y exceptuando la aparición de un cisne negro que afecte a la empresa, tras un movimiento con la extensión y potencia del que hemos visto en NVDIA, es complicado conseguir cambiar la tendencia de la acción sea esta alcistas o bajista.

Por el momento se ha hecho bastante limpieza. Desde Noviembre del 23 hemos visto como de media, un 50% de las acciones USA estaban en situación de sobrecompra, mientras que a duras penas un 10% permanecían de media en la zona de sobreventa. En general, es normal que en procesos alcistas del mercado, en conjunto las acciones puedan permanecer un tiempo relativamente largo en situación de sobrecompra, no es un motivo para ponerse corto de forma instantánea ni mucho menos. Pero si es cierto que de vez en cuando el mercado necesita tomarse un respiro que puede durar algunos meses durante los cuales las acciones pasan una temporada en una situación menos exuberante. Vista la magnitud del movimiento alcista en USA y su duración, no sería nada sorprendente que durante uno o dos meses más el % de acciones en zona de sobrecompra sea relativamente bajo.

Como era de esperar, los Hedge Funds, siempre tan agresivos ya han cambiado su posición que venía siendo corta desde Octubre del 23 a larga. No es que suelan estar acertados en este tipo de movimientos, si que lo hicieron en Octubre del 23, pero desde entonces han estado soportando posiciones cortas que deben haber causado gran dolor a muchos gestores activos. Viendo su comportamiento desde 2021, a poco que el SP500 remonte la semana próxima, volverán a su modus operandi habitual poniéndose cortos. En todo caso, este cambio refleja que tal y como hemos visto en el gráfico anterior, el número de acciones sobrevendidas ha aumentado mucho y es probable que se de un rebote más pronto que tarde. Por desgracia, seguramente el factor clave para la evolución de la bolsa la próxima semana, no sean los motivos económicos si no la evolución del conflicto entre Israel e Irán.

Otro punto a tener en cuenta es que hasta finales del mes de Mayo, la estacionalidad no será favorable para la bolsa. Es de esperar un rebote a finales del mes de Abril, pero el mes de mayo, podría ser bastante negativo para las bolsas. Luego, siguiendo el patrón presidencial, desde el mes de Junio hasta final de año se entraría en un ciclo alcista bastante potente.

Si el SP500 sigue la evolución histórica habitual para esta parte del ciclo presidencial, el mes de Junio podría ser francamente positivo, superando incluso al ya mítico November Mooning.

A falta de iniciar esta nueva temporada de resultados, USA sigue haciendo uso y abuso de su privilegio como mercado financiero de referencia ostentando múltiplos de otra liga tanto frente al resto de mercados desarrollados, como frente a los mercados emergentes.

En la medida que ni Japón, ni Europa parece que vayan a poder poner sobre la mesa crecimientos del PIB que hagan sombra a los de EEUU, no es de esperar que los índices de los mercados desarrollados vayan a poder competir a nivel de múltiplos con los índices americanos en el corto plazo. Al final, el factor clave para que los inversores estén dispuestos a asumir mútiplos más elevados es la previsión de crecimiento a futuro. Mientras que USA entre sus grandes empresas cotizadas tiene varias con una sólida proyección de crecimiento en sus beneficios para el próximos lustro, ni Japón, ni Europa pueden poner sobre la mesa, empresas de gran capitalización con esa cualidad en estos momentos. Por otro lado, los problemas que están teniendo empresas como Alibaba o JD para entregar crecimiento sólido en ventas y beneficios es sin duda un factor clave para entender uno de los motivos de los bajos múltiplos asignados a los mercados emergentes.

Esto no significa que la valoración actual de las acciones USA no sea excesiva en estos momentos, pero si que sirve para entender la divergencia entre unos índices y otros.

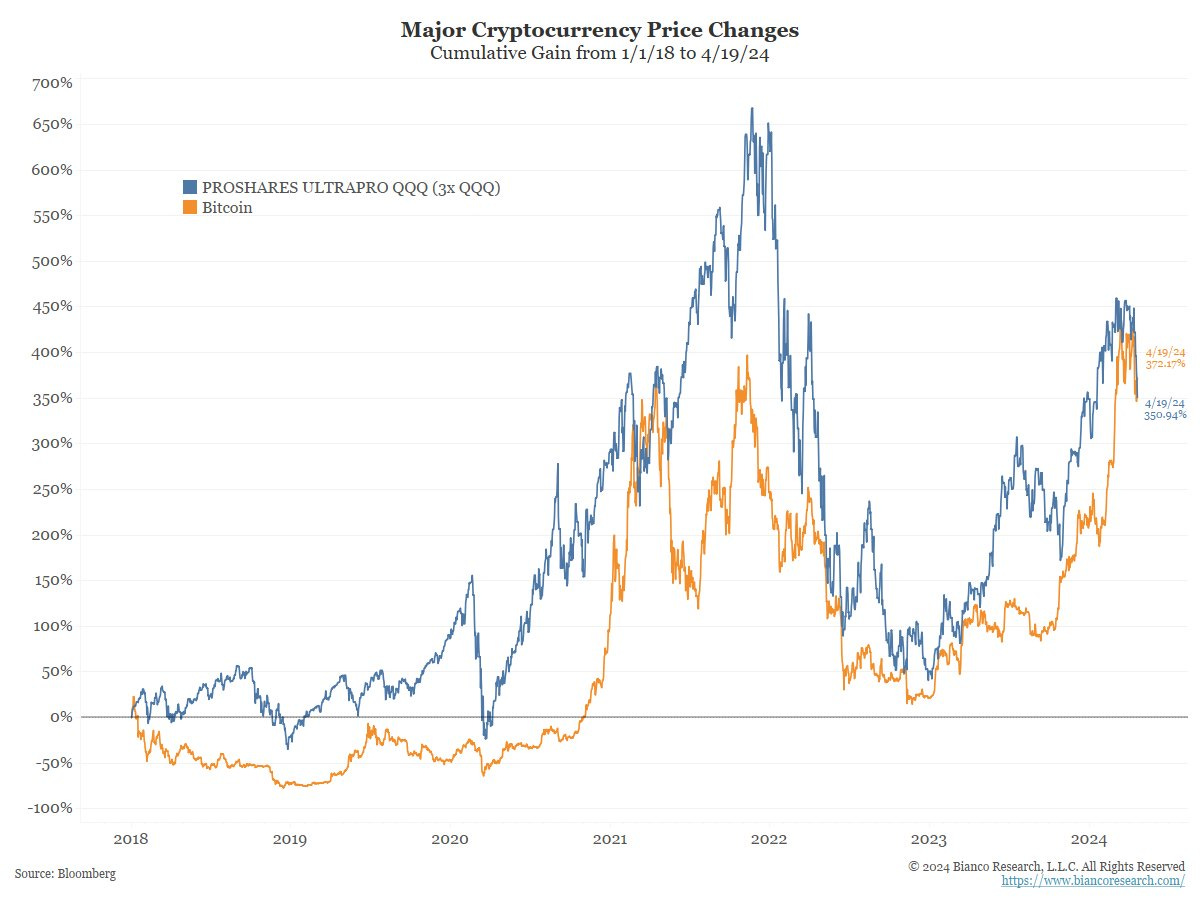

Puede que el BITCOIN actúe como reserva de valor frente a la masiva impresión de moneda FIAT y también que sea un activo diferente que se rige por patrones distintos a los de otras alternativas de inversión. Pero viendo el gráfico anterior, queda claro que para los mercados financieros, a día de hoy el BITCOIN es una forma de invertir en el sector tecnológico de forma apalancada.

El comportamiento del BITCOIN y el del ETF apalancado por 3 del Nasdaq es tremendamente parecido.

¿Puede romperse esta tendencia en el futuro? Poder puede, pero a día de hoy, la situación es la que es. El BITCOIN se comporta como una acción tecnológica USA con una beta enorme. Dicho de otra manera, un chicharro tecnológico.

Entrando en macroeconomía, la curva de bonos en EEUU sigue permaneciendo invertida y ya es la racha más larga desde 1970. El actual repunte de la inflación en Estados Unidos está creando bastante incertidumbre y los bonos americanos han bajado con fuerza en las últimas semanas. Además llama la atención que no solo la curva de bonos esté invertida por tanto tiempo, si no que lo la magnitud de dicha inversión sea tan pronunciada en relación a las ocasiones anteriores.

Hasta que la FED no empiece a rebajar los tipos de interés, va a ser complicado que está extraña situación se termine y en general, cuando la curva vuelve a su composición habitual tras tanto tiempo estando invertida, suele ser debido a la llegada de una recesión importante para la economía. Si, en estos momentos y tras lo sucedido en 2023 hablar de recesión ya suena a cachondeo, pero en el pasado, las cosas han sucedido como han sucedido y es bueno tenerlo en mente para minimizar posibles errores.

Un factor que va a terminar obligando a la FED a rebajar tipos es la debilidad del sector inmobiliario en Estados Unidos. Desde Julio de 2021 las ventas de viviendas ya existentes no han conseguido repuntar ni una sola vez. Encadenando caídas en el número de transacciones mes, tras mes. Por el momento, el impacto negativo en la economía de un sector tan transversal como el inmobiliario no se ha hecho notar, pero es cuestión de tiempo que surjan problemas si no se consigue revertir esta situación bien pronto.

Las altas tasas de interés y un unos precios de la vivienda que no terminan de bajar, a pesar de la caída en el número de transacciones, están provocando que el pago medio de la hipoteca en EEUU esté en 2775$/mes. Siendo cifras récord y que además son casi el doble del coste hipotecario medio en enero de 2021. En poco más de 3 años este coste se ha doblado, por el momento a nivel de consumo se ha tirado de tarjeta de crédito y de los ahorros acumulados durante la pandemia. Ambos recursos están llegando a su fin para una gran parte de los consumidores Estadounidenses y eso debería empezar a reflejarse con claridad en los resultados empresariales, los próximos trimestres.

La situación en China es bastante distinta debido a que el consumidor Chino esta siendo mucho más cauteloso que el americano. A día de hoy aún no se ha vuelto al nivel de ahorros que se tenían antes de la pandemia según los datos del gobierno chino. Con una tasa de ahorro del 34% en relación a su salario, los chinos están acumulando muchísimo capital en estos momentos. A pesar de ello, debido a la bajada en los precios de la viviendo y siendo esta el principal activo de inversión para los Chinos, es de esperar que la desconfianza en el consumidor, se extienda unos cuantos meses. Eso si, llegado el momento, la capacidad de consumo que tendrá acumulada será muy importante y ayudará con claridad a aumentar el consumo interno en el gigante ansiático, algo que es prioritario para Pekín si quiere tratar de desacoplar su economía de las economías occidentales.

Para terminar, en este interesante gráfico compartido por Topdown Charts, podemos ver los cambios estructurales en las valoraciones empresariales en distintos mercados. Sirva como ejemplo para entender el margen de tiempo que puede requerir hacer que un mercado como el chino actualmente muy deprimido a nivel múltiplos pase a una situación mejor o por el contrario, para que un mercado con altos múltiplos como el americano vuelva a valoraciones más modestas.

En estos momentos, es complicado imaginar empresas vulgares chinas cotizando a PER 15 o 20 y al mismo tiempo pensar en ver buenas empresas USA cotizando por debajo de PER 10 se hace difícil de creer. Por eso merece la pena comprender que en plazos lo bastante largos en el tiempo, estas valoraciones puedan cambiar de forma ostensible durante un largo plazo, para luego volver a cambiar en la dirección opuesta. Del mismo modo que hemos visto a Irlanda pasar de cotizar con un PER medio de 15 a uno de 30 y a Japón pasar de un PER medio 50 a un PER 12, veremos cambios similares en otros mercados en el futuro.

Hasta aquí el artículo de esta semana. Os deseo un muy buen fin de semana a todos!!!

Atentamente,

Ciprés.

Gracias Cipres.

Esperemos a las elecciones para ver si se define mejor el futuro del nuevo continente. Creo que hay una contencion de acontecimientos Macro hasta el dia 25 Nov.