Kelly Partners: ¿El sueño australiano a una valoración atractiva?

¿Está en un sector con vientos de cola? ¿cuáles fueron las conclusiones de la figura de Brett Kelly (Fundador, chairman y CEO) y del CFO durante la reunión que mantuvimos?

En este artículo sintetizaremos los puntos más relevantes de la tesis de Kelly Partners y los catalizadores a corto, medio y largo plazo. La small cap australiana actualmente tiene una capitalización de A$317,25M (unos 191M€), cotiza en el ASX (Australian Secutirites Exchange) y desde el pasado 12 de Febrero también en el mercado de USA, concretamente en el OTCQX para levantar capital adicional en el mercado donde están llevando sus planes de expansión internacional.

Para situar al lector, empezaremos destacando los puntos más relevantes de la tesis, en un segunda parte explicaremos más en detalle la compañía: el prospectus (industria, modelo de negocio, valoración en el momento de la IPO) seguidamente explicaremos el management y la figura de Brett Kelly y finalmente haremos el análisis financiero y una valoración.

¿Qué es la estrategia de partner-owner driven de Kelly Partners?

¿Está en un sector con vientos de cola?

¿cuáles fueron las conclusiones de la figura de Brett Kelly (Fundador, chairman y CEO) y del CFO durante la reunión que mantuvimos?

¿Cómo se llega a la conclusión de que es un buen target para incorporar debajo del paragüas de Kelly Partners?

¿está Kelly Partners a una valoración atractiva?

¿cuáles son los catalizadores a corto, medio y largo plazo?

(i) Los puntos más relevantes de la tesis de Kelly Partners y catalizadores

(+) vientos de cola de la industria ya que en los países target para Kelly Partners la complejidad tributaria ha estado aumentando durante los últimos 50 años. Los países target para la compañía son fundamentalmente países con expats australianos, de habla inglesa con una cultura parecida y un nivel de riqueza (PIB por capita) parecidos a Australia. Son ejemplos de ellos counties americanos como California donde actualmente el grupo tiene el objetivo crecer y Brett Kelly y su familia están viviendo en américa para focalizarse en el crecimiento del grupo. (Apartado 2, prospectus 2017)

(+) modelo de negocio probado de forma exitosa tras 48 adquisiciones desde 2017 en un mercado altamente fragmentado. El modelo de negocio que Bret Kelly ha desarrollado desde el año 2006 es sólido y en un negocio que depende altamente del talento de las empresas adquiridas así como de los clientes existentes que tenía la partner adquirida. Prueba de ello, es el crecimiento de la empresa con las siguientes métricas de ventas, EBITDA y NPATA: ventas desde A$30,2M hasta A$86,5M (CAGR 2017-2023: 19%), EBITDA: desde A$8,7M hasta A$19,7M1 (2017-2023: 15%) y NPATA desde A $3,4 hasta A$5,4M1 ( 2017-2023: 8%). (Apartado 2 y 4)

(+) Brett Kelly, fundador y actual Chairman y Chief Executive Officer de Kelly Partners, juntamente con su familia, ostentan prácticamente el 50% de la compañía. Además, los miembros del board (tanto ejecutivos como no ejecutivos) poseen acciones de la compañía. Por tanto, hay una clara alineación de los intereses del fundador y de la directiva con los objetivos de la empresa. (Apartado 3)

(+/-) El proceso de due diligence tienen un alto componente cualitativo ya que depende de evaluar el talento que hay en la nueva partner y que sean “buenas personas” tal y como destaca Brett. Aunque se ha demostrado que se ha llevado a cabo con éxito, durante el 1H2024 se ha desinvertido en dos partners ya que no cumplian los financial metrics y porque las personas de la partner no tenían el talento y la calidad esperada. Es por esto, que lo queremos mostrar como riesgo de esta tesis. El fundador tiene más de 20 años de experiencia en el negocio lo que mitiga parte del riesgo de equivocación pero existe un riesgo latente en esto. (Apartado 2, prospectus 2017)

(-) Durante el último ejercicio, el fundador Brett Kelly se ha doblado el sueldo desde los 429.452 hasta los 885.800 representando sobre los beneficios netos un 7,7% 22,5%. (Apartado 3, prospectus 2017)

(-) Si por una parte siempre hemos defendido que el skin in the game ha sido una pieza angular en una tesis de inversión de una compounder, en este caso, estamos hablando de que el fundador posee el 50% de la empresa. La parte negativa que vemos aquí es que el 75% de las salidas de caja se van a fondear M&A y el 25% a dividendos mientras que el 10% de los inflows proviene de levantar deuda. Es cierto que tiene una estructura de capital sólida, pero la deuda está entorno de 1,65x en 2023 (0,79x en 2018) con unos tipos en Australia del 4,35%. (Apartado 2 y 4, prospectus 2017)

Nota 1: cifras según presentación de resultados FY2023

(ii) Empezando desde el prospectus de salida a bolsa del año 2017 hasta la figura de Brett Kelly

Prospectus de la salida a bolsa (IPO)

¿Qué era Kelly Partners en el año 2017 cuando decidió debutar en el ASX Listing? Kelly Partners se había fundado el año 2006. Tal y como destaca Brett Kelly en la carta a inversores, por aquel 2017, después de 11 años la firma pasó de tener 2 negocios como start-ups en Australia a un total de 16 firmas en 12 regiones en Sidney y una oficina en Hong Kong. Durante este tiempo, transformaron 14 negocios y crearon desde 0 un total de 9 oficinas focalizados en 3 negocios diferentes: (i) impuestos (ii) gestión de activos (iii) estrategia y un total de 5.300 clientes. Durante este periodo pre-IPO, el crecimiento de las ventas había sido CAGR 2007-2016: +37% .

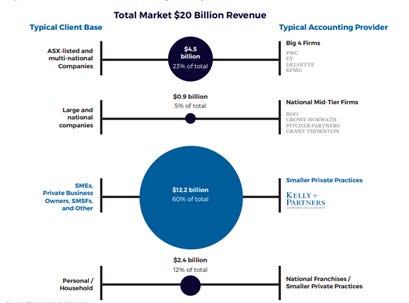

¿Cuál es el Total Addressable Market de Kelly Partners en Australia? El valor de mercado total de servicios de contabilidad y tributos era de A$20 Bn. Sin embargo, para Kelly Partners el Total Addressable Market (TAM) era de A$12,2Bn (60% del Total Market). Es importante resaltar la tipología de cliente que targetea: SMEs, Private Business Owners, SMSFs y otros.

Imagen 1, Fuente: Kelly Partners Prospectus, página 24

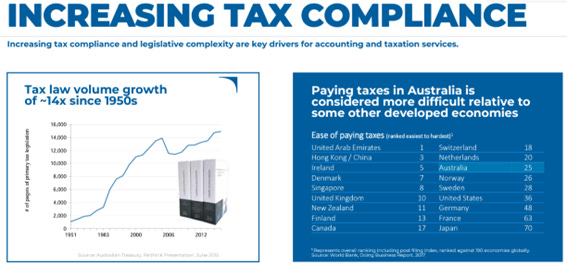

¿Se puede considerar que el sector donde se encuentra Kelly Partners tenga vientos de cola? Como se puede observar en el gráfico siguiente, el número de páginas de legislación tributaria ha incrementado desde el año 1.951 de 1.000 páginas hasta el año 2017 en 15.000. En definitiva, la complejidad a la hora de presentar impuestos tanto para empresas como para autónomos se ha ido complicando año tras año.

Imagen 2, Fuente: Kelly Partners Prospectus, página 24

En este prospectus, que no quiero dar más que alguna pincelada, pero para acabar de abordar la presentación cualitativa, me gustaría destacar los siguientes aspectos del negocio que aparecen recogidos también en el prospectus:

1. Tipología de clientes que van desde negocios privados, autónomos, family offices, high net worth private clients y compañías medianas (Small and Medium Enterprises).

2. Los competidores que subrayan tener son desde las big four (PwC, KPMG, Deloitte y EY) y compañías pequeñas y medianas de servicios profesionales.

3. Generación de ingresos: (i) Dividendo ya que por la propia forma de hacer adquisiciones, aunque a partir de ahora en adelante le llamaremos “partnered” , es a través del equity method – que más adelante entraremos-. (ii) management services fees: un porcentaje fijo por la gestión centralizada (hacer el back office de las compañías tanto en servicios de tax como en contabilidad) (iii) Intelectual Property Fees.

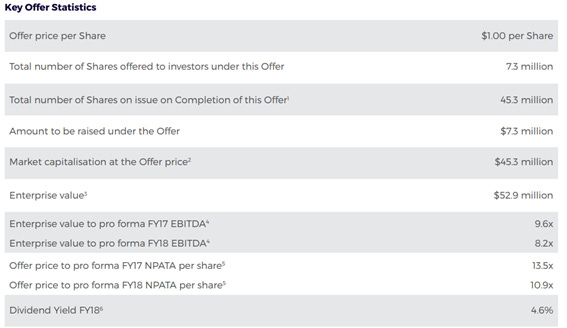

¿cuál fue la valoración inicial y el valor de la IPO de Kelly Partners? De la siguiente imagen, se puede destacar que inicialmente se ofrecieron un total de 7,3M de acciones a un precio de $1 por acción por lo que el objetivo inicial era levantar un total de $7,3M. A nivel de múltiplos, la oferta se hacía a un EV/EBITDA y NPATA/S para 2017 de 9,6x y 13,5x y para 2018 de 8,2x y 10,9x respectivamente.

Imagen 3, Fuente: Kelly Partners Prospectus, página 24

¿Qué es el modelo partner owner driven? Es el modelo que utiliza Brett Kelly para crecer de forma inorgánica a través de adquisiciones del 51% (participación mayoritaria). Esta forma le permite escoger el Chief Executive Officer (CEO) de la compañía – el nuevo capitán del barco – de la partner bajo la marca de Kelly Partners.

1. Majority control: Kelly Partners tendrá más del 50% del negocio.

2. 10 years partnership term: esto quiere decir que durante un periodo de 10 años extendible a más años se acuerda que Kelly Partners será el operador y propietario del negocio.

3. Management and Back-office services: La compañía fundada por Brett Kelly centralizará la gestion y el back-office de unidades de negocio que controla. Por ello, va a recibir un fee fijo basado en un porcentaje de las ventas.

4. El negocio operado será debajo de la marca de Kelly Partners así como el marketing, sistemas, procedimientos y propiedad intelectual a cambio de un fee basado en las ventas.

5. La unidad de negocio distribuirá un dividendo a Kelly Partners así como la forma de reportar las métricas financieras y procedimientos van a estar de ella.

6. Plan de sucesión claro y un pre-acuerdo para facilitar el cambio de gestión generacional.

7. El pago de la adquisición será un mix entre earn-out y un pago upfront. De la misma manera, la deuda comprendida en la sociedad individual será non-recourse, es decir, se va a aguantar con su propia generación de caja y en caso de default la matriz no va a respaldar dicha sociedad.

Imagen 4, Fuente: Kelly Partners Prospectus, página 41

¿Quién lleva el proceso de M&A y como se lleva a cabo?

En la conference call de 1H2024, Brett Kelly señala que jamás será delegado el proceso de M&A a ninguna firma y que se va a encargar él personalmente de todas y cada una de las adquisiciones. Además, menciona que tienen un equipo de scouters – personas que buscan potenciales deals- y que le pasan a él los contactos para empezar las relaciones con ellos.

Por otra parte, en la reunión con analistas de noviembre 2023, Brett explicó que tienen una base de datos de hasta 28.000 contactos y unos 138 leads – potenciales partners en el corto/medio plazo que cumplen sus características-.

Brett Kelly enfatiza que lo más importante en el proceso de diligence es saber si el grupo de personas que hay en esa persona son buenas personas y con buen corazón. Este punto también nos lo mencionó en la reunión de Barcelona, que de forma insistente apuntaba que no era posible hacer un buen deal con malas personas.

En la parte de como se lleva el proceso de M&A, Brett menciona que no hay dos adquisiciones iguales. A veces, una potencial partner tiene muy claro que necesita una sucesión en el corto plazo – incluso una semana para la otra- y se cierra la transacción en un breve periodo de tiempo. Por otra parte, comparte que hay transacciones que pueden durar hasta años hasta que los propietarios no quieren vender.

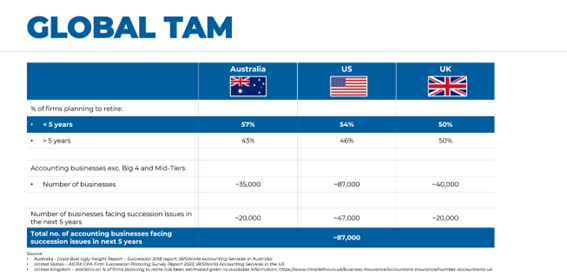

¿Cuáles son los países target para Kelly Partners? ¿es un mercado fragmentado?

En las dos siguientes diapositivas podemos identificar los mercados target para Kelly Partners comparados con Australia: Estados Unidos y el Reino Unido. Como podemos observar, en la primera diapositiva podemos ver el número de negocios que Kelly Partners puede adquirir excluyendo las big fours. Como podemos ver, en los próximos 5 años prácticamente la mitad pueden ser un lead para Kelly Partners, esto en términos absolutos llega a los 87.000. En definitiva, esto nos muestra tanto el espacio que tienen para crecer así de cómo de fragmentado está la industria de servicios profesionales.

Imagen 5, Fuente: owners manual 18 Abril 2024, página 17

Para acabar de entender la dimensión de estos países y el headroom que tiene todavía para crecer, podemos ver que Kelly Partners tiene menos de un 1% del valor de mercado australiano después de las numerosas adquisiciones que ha hecho. Mientras que el Total Addressable Market en Australia es de A$12 Bn, el mercado norteamericano es x15 el tamaño de Australia $190Bn y el mercado británico es de $63 bn. Esto confirma la idea que hemos explicado en la diapositiva anterior de que el mercado potencial para Kelly Partners no es solo muy fragmentado sino que es potencialmente muy grande.

Imagen 6, Fuente Barcelona Quality Shareholders, página 31

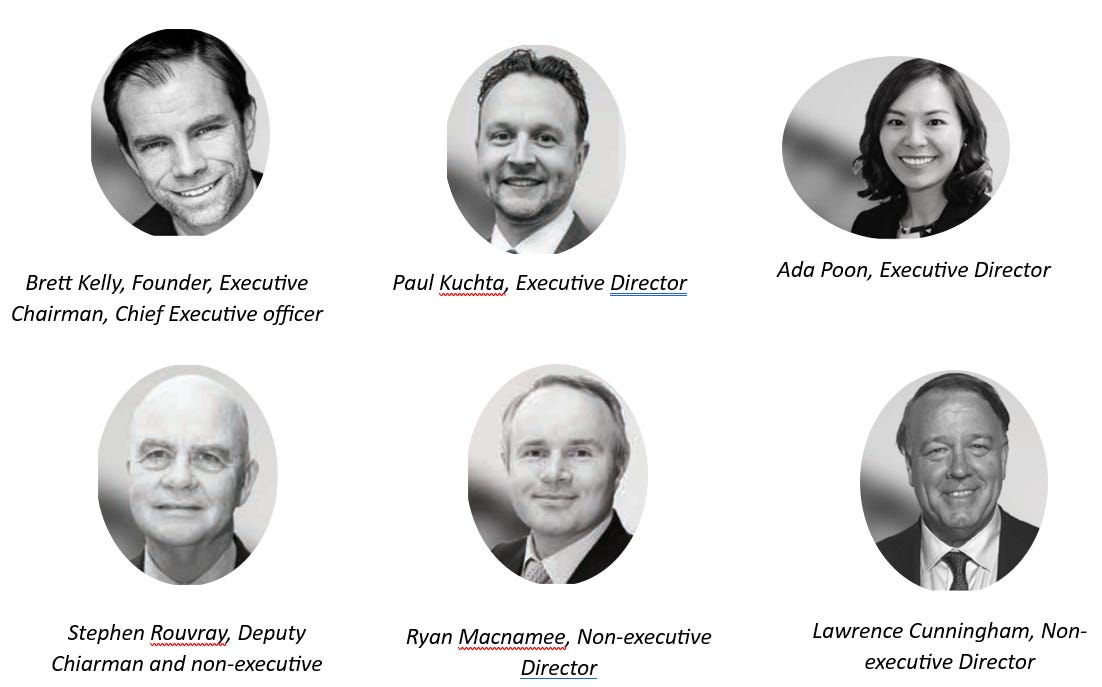

(iii) La figura de Brett Kelly, el equipo directivo y la remuneración

Brett Kelly, Fundador, Chairman y Chief Executive Officer (Executive Director)

Bret es el fundador de Kelly Partners y cuando fundó la compañía tenía más de 20 años de experiencia profesional en servicios contables. Particularmente, en dar servicio a clientes privados así como propietarios de negocio. Empezó trabajando en PwC durante 5 años y después estuvo trabajando en 3 compañías medianas de servicios contables.

En este punto me gustaría comentar mi experiencia personal con Brett Kelly en la reunión que mantuvimos con diferentes fondos de inversión catalanes en Abril 2024. A nivel personal, creo que es una persona con un gran carisma, liderazgo y con unas habilidades comunicativas por encima de la media. Asimismo, me gustaría destacar que tiene muy claro el modelo de negocio: el funnel que empieza con el contacto con un socio de un despacho de servicios contables, el plan de sucesión, el talento y calidad que hay entre los trabajadores y la red de clientes y finalmente si están dispuestos o no a llegar a un acuerdo.

Stephen Rouvray (Executive Director)

Con más de 45 años de experiencia en servicios financieros. Anteriormente, había desempeñado cargos relevantes como Manager de Relaciones con Inversores en Austbrokers entre el 2005-2015 (una compañía que funcionaba con un sistema de partners en Australia del sector seguros). Anteriormente, estuvo como General Manager de ING Australia Holdings.

Paul Kuchta (Executive Director)

Paul es Chartered Accountant con más de 17 años de experiencia en contabilidad, compliance, impuestos y consultoría en compañías privadas y SMEs. Empezó su trayectoria profesional en Farrar & Company Chartered Accountants en 1998 y después de 10 años en Crowe Horwath 4 años. Finalmente, fundó Kelly Partners Norwest en su lanzamiento en 2012.

Lawrence Cunningham (Non-Executive Director)

Lawrence es un experto en gobernanza corporativa, cultura y estructura. Es también Vice Chairman del board de Constellation Software y director de Markel Group (cotizada en el NYSE). Es counsel con Mayer Brown, profesor emérito de la George Washington University. También es autor de libros juntamente con Warren Buffet.

Ada Poon (Non-Executive Director)

Cuenta con más de 20 años de experiencia en contabilidad, especializada en servicios de outsourcing financiero, compliance, impuestos y gestión personal de fondos.

Ryan Macnamee (Non-Executive Director)

Ryan cuenta con más de 25 años en la gestión de servicios de IT. Estuvo desempeñando el cargo de Chief Information Officer en Laing O’Rourke desde 2012 incluyendo 3,5 como Global CIO. Anteriormente, estuvo como Senior IT en Woolworths entre 2008 y 2012. También estuvo en diferentes posiciones como senior IT en compañías financieras, de seguros, de construcción y retail globales.

Para acabar la presentación de los miembros de Kelly Partners…

Kenneth Ko, Chief Financial Officer (CFO): Kenneth no pertenece al board pero me gustaría mencionarlo ya que es el actual director financiero de Kelly Partners. Se unió a la compañía en 2015 como Finance Manager tras 10 años de experiencia en servicios de auditoria y contabilidad en BDO y Chandler Macleod. Antes de unirse a la compañía, estuvo trabajando en Coca Cola Amatil para liderar el equipo de contabilidad. Aparte de la descripción puramente técnica, me gustaría compartir con vosotros que coincidimos con él en el evento de Barcelona. Nos gustaría hacer hincapié en su capacidad técnica y sus habilidades comunicativas.

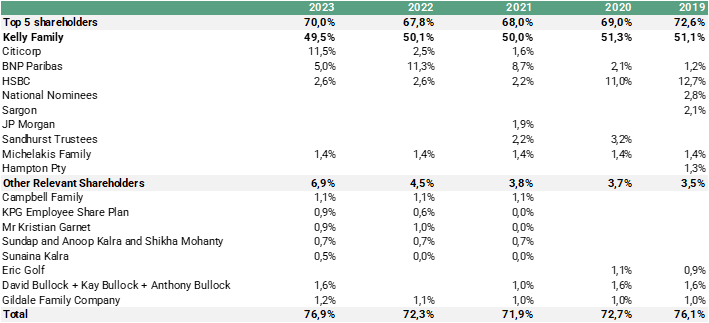

Evolución de la propiedad de Kelly Partners 2019-2023

En la siguiente tabla se pueden encontrar la evolución de la propiedad de Kelly Partners durante el periodo 2019-2023.

Imagen 7, Fuente: elaboración propia con información pública

Se puede desprender que Brett Kelly y su familia poseen gran parte de las acciones por lo que hay una clara alineación de los accionistas en la compañía. También es destacable que los miembros del board tengan acciones o a nivel particular o a través de holdings.

También, se puede observar que hay parte de inversores institucionales detrás. Actualmente, el inversor institucional más destacado es Citicorp con un 11,5% seguido de un inversor que lleva desde el principio que es BNP Paribas.

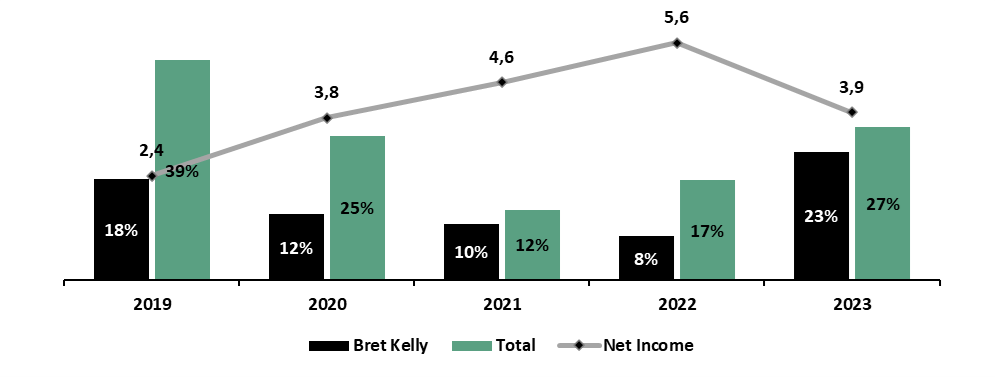

Evolución de la remuneración de la directiva de Kelly Partners 2019-2023

En el gráfico de a continuación podemos encontrar la evolución que ha tenido el sueldo de Brett Kelly y el total del sueldo de la directiva (tanto ejecutivos como no ejecutivos) en comparación con el beneficio neto obtenido por la compañía.

Imagen 8, Fuente: elaboración propia con información pública

Como podemos observar, el sueldo de Bret Kelly en comparación al beneficio disminuyó durante el periodo 2019-2022 del 18% al 8% debido al incremento de los beneficios netos. Sin embargo, durante el 2023, el sueldo de Brett Kelly prácticamente se multiplicó por 2x (desde A$429k hasta A$886k) así como el beneficio neto disminuyó desde A$5,6M hasta A$3,9M.

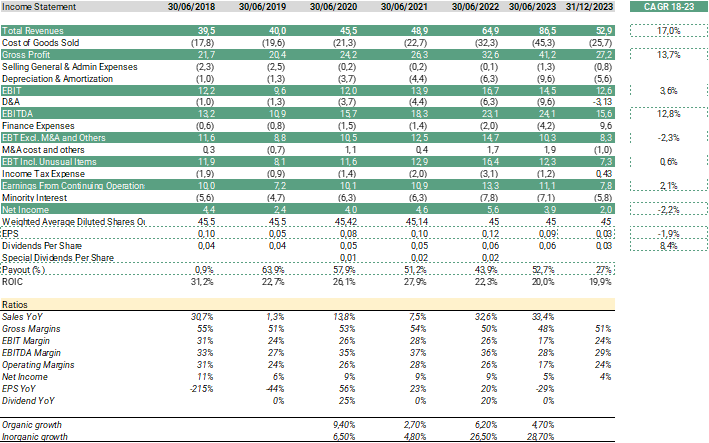

(iv) Evolución financiera de Kelly Partners 2018-2023

En la siguiente imagen podemos encontrar la evolución de la cuenta de resultados durante el periodo 2018-2023.

Imagen 9, Fuente: elaboración propia con información pública

Podemos observar los siguientes puntos:

(i) El crecimiento orgánico target para Kelly Partners es de 5%. Si bien es verdad que se ha quedado ligeramente por debajo, el crecimiento inorgánico ha sido muy fuerte y ha alcanzado incluso cifras del 25-30%.

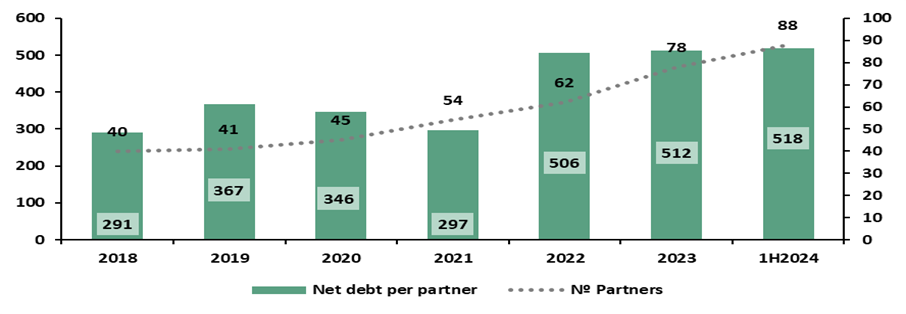

(ii) línea con el crecimiento inorgánico y el número de partners adquiridas, podemos encontrar el siguiente gráfico que nos muestra como han incrementado desde la salida a bolsa el año 2017. Como podemos ver, el número de partners se ha incrementado desde 40 hasta 88, un total de 48 partners.

Imagen 10, Fuente: elaboración propia con información pública

(iii) El margen EBITDA que targetea Kelly Partners es del 30%. Como podemos ver en la cuenta de resultados, la cifra incluso excede esta cifra. Antes de seguir, me gustaría comentar lo siguiente, respecto a la forma de reportar: cuando estamos haciendo integración global o equity method, el margen se ve ligeramente alterado ya que cuando estamos haciendo equity method descontamos los intereses minoritarios al final de la cuenta de resultados aunque haya impactado en el margen de EBITDA. A la hora de proyectar y analizar en detalle, tenemos que tener en cuenta este punto.

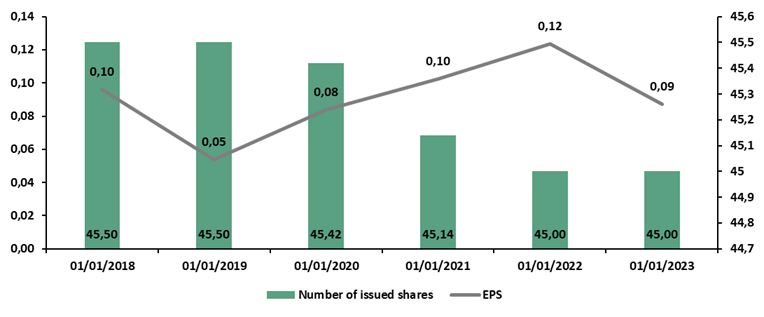

(iv) Respecto al número de acciones y los beneficios por acción, la compañía no ha emitido acciones para realizar las adquisiciones durante el periodo analizado. Obviamente, es una de las cosas que queremos destacar y por esto os quiero comparar el número de acciones en circulación y el beneficio por acción:

Imagen 11, Fuente: elaboración propia con información pública

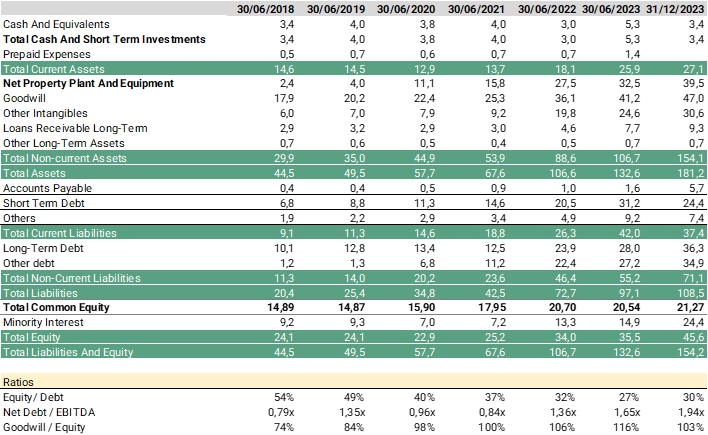

En la siguiente imagen podemos encontrar la evolución del balance de situación durante el periodo 2018-2023.

Imagen 12, Fuente: elaboración propia con información pública

Me gustaría sacar alguna conclusión sobre el balance:

(i) A nivel de estructura de capital, el peso de los fondos propios respecto la deuda ha ido disminuyendo no solo porque se ha repartido prácticamente la mitad del beneficio neto durante todos los años, sino que también porque ha aumentado la deuda (como hemos visto reflejado también a la deuda por partner).

(ii) La NFD/EBITDA ha aumentado como ya hemos ido apuntando. Básicamente, ha aumentado de ~0,8x en FY18 hasta ~2,0x en 1H24 ya que parte del crecimiento lo ha financiado con deuda.

(iii) Una ratio interesante de entender es el goodwill sobre los fondos propios en las compañías que van adquiriendo de forma sistemática empresas como este caso – un serial-acquirer o un modelo de negocio que basa gran parte del crecimiento con adquisiciones-. El motivo que subyace es que en caso de impairment, las pérdidas (a nivel contable, no a nivel caja) van contra los fondos propios. En este caso, el goodwill en 1H24 supera los fondos propios por lo este punto lo tendremos que monitorizar durante los siguientes resultados.

(v) Valoración y Plan de Negocio

A continuación os mostramos a los múltiplos a los que cotiza Kelly Partners según TIKR:

Imagen 13, Fuente: TIKR

Imagen 14, Fuente: TIKR

Como se puede ver, actualmente está cotizando a un múltiplo de EV/EBITDA y PER de 12,5x y 36,4x respectivamente, por encima de la media histórica que han sido de 8,15x y 20,6 respectivamente. Entonces, ¿la compañía está cara?

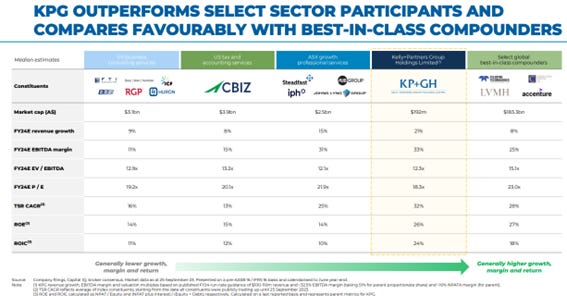

En la siguiente diapositiva, podemos observar una comparativa entre no sólo comparables de Kelly Partners como puede ser CBIZ, sinó que también con compounders – best in class. Como se puede observar, cotiza ligeramente por debajo de CBIZ y por los compounders best in class (12x vs 13x EV/EBITDA).

Imagen 15, Fuente: Barcelona Quality Shareholders, página 22

Con esta última comparativa, llego a la pregunta abierta para todos los inversores que hayan llegado al final de este artículo. ¿Está Kelly Partners a una valoración atractiva dado todos los puntos que hemos estado comentando a largo de este artículo?

¿ tienes alguna duda más? Coméntalo!

Gracias Gerard. Excelente articulo.

a)- Que aporta Kelly Partners para que pueda llegar a ser una de las grandes cuando sus competidores son las Big 4 ?

b) - Al ser su TAM el mundo anglosajon, no queda limitado su recorrido como empresa como para llegar a ser una compounder?

c) - Han dado explicacion a la "modesta" subida de salario del CEO? el impacto sobre el NetIncome me parece desorbitado.

d) - Estructura de la deuda? x1.65 EBITDA. Usa deuda para el M&A?

un saludo y a seguir alimentando la Newsletter ;-)

Gracias! Gran tesis al detalle. Me la tomo como un buen punto de partida para mirarme la opcion y te mando mis comentarios una vez la tenga mirada.

Continua con el buen trabajo!