Judges Scientific – ¿Cuándo es buen momento de comprar una compounder con un retorno del CAGR 2005-2023: 30%?

¿Judges Scientific es un buen negocio? ¿está a una valoración atractiva? ¿Tiene sentido el crecimiento de la acción vs los beneficios reportados? Todo esto en el artículo de hoy!

En este artículo analizaremos en negocio de Judges Scientific y reflexionaremos sobre los motivos por los qué puede estar sobrevalorada o infravalorada respecto a dos compounders como pueden ser SDI Group y Halma. ¿Son comparables? Veremos….

El célebre inversor François Rochon en sus cartas comenta que el precio de una acción se hace eco en los beneficios por acción. Por lo que, ¿tiene sentido qué el incremento de los beneficios de JDG reportados y ajustados hayan CAGR 2006-2023: 29,5% y CAGR 2006-2023: 28,5% muy similar al crecimiento de la acción como hemos indicado a la variación de la acción en este periodo CAGR 2005-2023: 30%.

Un Overview a la tesis

(+/-) David Elie Cicurel, actual Chief Executive Officer (CEO), fundador de Judges Scientific en 2002 y con un 11% de las acciones, tiene 74 años y es una de las piezas centrales de la tesis de inversión ya que tiene un track record demostrado en la asignación de capital y en la toma de decisiones. Para mitigar el alto riesgo de que se retire en el corto plazo, ha estado contratando piezas fundamentales desde 2017 como es el caso de Mark Lavelle (COO) y en Febrero 2023 a Tim Prestidge (Group Business Development Director) ambos provenientes de Halma – el competidor con mayor capitalización del sector-.

(+) Exitosa estrategia corporativa buy and build con adquisiciones de nicho en el sector de instrumentos científicos y sensores donde ha realizado diferentes compras en diferentes niveles: competidores, proveedores, clientes y compañías para incrementar el portfolio de productos. Esta estrategia ha llevado a incrementar los beneficios reportados y ajustados un CAGR 2006-2023: +29,5% y CAGR 2006-2023: +28,5% respectivamente muy similar al crecimiento de la acción como hemos indicado a la variación de la acción en este periodo CAGR 2005-2023: 30%.

(+) Asignación de capital brillante tanto en la disciplina en los múltiplos de compra (4-6x) así como los los earn-outs ligados al performance de la compañía adquirida. Judges Scientific ha realizado un total de 22 adquisiciones: durante la etapa de la crisis financiera del 2008 (2007-2011) se financiaron las adquisiciones minimizando el uso de la deuda (19%), generación de caja (73%) y emisión de acciones (8%).

(+/-) La adquisición de Geotek en Mayo 2022 se ha financiado con una línea de crédito hasta 100M GBP (adquisición 45M GBP + el 100% de los earnouts por 35M GBP). Aunque ha sido a unos múltiplos de 7,0x y consecuentemente por encima de la media de 4-6x, Geotek aportará un operating profit ajustado de 6,3M GBP, incrementará la imprenta internacional ya que los HQs se encuentran en USA y también sinergias con GDS Instruments (fabricación y diseño de instrumentos y software para probar las propiedades físicas del suelo y las rocas).

(+/-) JDG está cotizando a unos múltiplos NTM EV/ EBITDA de 17,2x y en los últimos 5 años se ha movido en una horquilla de 11x y 28x. Actualmente, tiene una prima del 70% respecto SDI Group pero con un descuento con Halma Plc del 8%.

(A) Introducción a la compañía: Los inicios de Judges Scientific, ¿o Judges Capital Plc? – 2003-2005

A diferencia de SDI Group PLC, que nació con la idea de comprar pequeñas empresas en el sector de digital imaging fragmentado y con un management que tenía un track record técnico-científico, el entonces Judges Capital nació el 7 de Enero de 2003 con la idea de comprar small caps cotizadas y hacerlas privadas. Como veremos en los siguientes recortes del folleto de la IPO, las bases del proyecto de Judges Capital eran los siguientes:

(i) El equipo gestor de Judges Capital con claro perfil financiero y con alta alineación de David Cicurel en la IPO (Initial Public Offerting) con una suscripción de 0,5M GBP sobre un total de 1,8M GBP (27,8%): (a) David Cicurel, con su track record de transacciones en diferentes multinacionales y su rol como active investor (b) Alex Hambro: con su experiencia dilatada en Private Equity en el Reino Unido y (c) la experiencia de Glynn Reece en originación y research en transacciones.

(ii) En el momento de saltar al AIM, sacaron a cotizar un total 2.106.316 acciones a 95p y también el management de la compañía incorporó un programa de acciones convertibles de un total de 5M de acciones (D.Cicurel posee 83,33%, R.Hambro 8,33%, J. Elman 4,17% y C,Reece 4,17%).

(iii) Idea de comprar small caps de un rango de 10-100M GBP y hacerlas privadas o estrategia public-to-private. La compañía adquirida tenía que ser controlada por instituciones (bajo skin in the game) pero con un equipo gestor operativo. El equipo de David Cicurel también tenía que considerar la compañía adquirida tenía que tener ausencia de generación de valor para el accionista a medio plazo y que la generación de valor pasaría por cambiar la estrategia, restructurarla, y/o vender activos.

(iv) Otras consideraciones muy interesantes que nos deja es la visión que tenía el equipo sobre el mercado de las small caps y por qué podían generar mayor valor para el accionista: (a) el mercado de small caps maduras están ignoradas por la comunidad inversora (b) las small caps están cotizando con múltiplos bajos y la liquidez en este mercado es usualmente baja (c) el management de estas compañías no tienen la determinación suficiente para cambiar los múltiplos de valoración y no consideran una prioridad la generación de valor para el accionista (d) el tamaño target de las compañías adquiridas de Judges Capital es demasiado pequeño para despertar interés de inversores institucionales y los private equities no suelen invertir en compañías públicas.

Prospectus: Public-To Private Strategy

Judges Capital is a new company established to invest in a small number of quoted companies where the Directors believe an opportunity exists to increase shareholder value and where the size of Judges Capital’s stake will enable it to influence the target to pursue this opportunity

Judges Capital will invest in mature quoted companies where a public-to-private transaction would be expected to deliver a substantial premium to the market price. It will, in effect, act as a catalyst for change and, by way of a friendly but resolute approach, will seek to encourage the target to go private. Judges Capital will also endeavour to assist in the execution of this exercise.

Prospectus: Target de Small Caps de Judges Capital

Ideal targets will possess able operating management, owning only a small interest in the business, with a substantial proportion of the equity held by institutions. In the absence of a clearly defined value enhancing strategy, the Directors believe that shareholders who are nursing paper losses in such targets will have little expectation of recouping such losses in the medium term in the light of the general apathy of the investment community towards smaller companies.

Judges Capital will also pursue quoted companies where the Directors believe that shareholder value would benefit from a change of strategy, a break-up, an asset disposal, a refinancing or any other form of corporate restructuring, including, where appropriate, the return of excess cash to shareholders. The market capitalisation of a typical portfolio company is expected to range between 10 million and 100 million

De active Investor a Scientific Instrumentation Group

Como hemos descrito en el punto anterior, Judges Capital tenía como objetivo comprar small caps con el objetivo de llevar una serie de catalizadores y generar valorar para el accionista. Sin embargo hubo dos hechos relevantes:

(i) Primero un hecho relevante del 6 de Mayo de 2005 se hace una readmission de la cotización de Judges Capital al AIM ya que cambia el modelo de negocio y pasa a ser un “holding” de small caps con la estrategia de public-to-private a ser un a compañía de nicho. Citamos textualmente el document: Readmission of Company following change from Investment Company to one which designs, manufactures, installs and maintains fire testing equipment.

(ii) En la presentación de resultados del año 2008 publicados el 30 de Marzo de 2009, la compañía anunciaba que propondría en la próxima AGM el cambio de nombre a Judges Scientific Plc: “With the group now firmly established in its chosen field of activity, the directors intend to propose a resolution at the forthcoming Annual General Meeting to change the name of the company to one more closely reflecting its business, namely Judges Scientific plc. At the same meeting, it is intended to table new Articles of Association and to clarify the status of the Convertible Redeemable shares.”

(B) Propiedad y Skin in the Game

(i) Hon Alexander Hambro (Actual Chairman, en el momento de la fundación estaba como Non-executive Chairman): juntamente con David Cicurel, fundaron Judges Capital en 2002. Alexander Hambro tiene un claro perfil financiero ya que posee 30 años de experiencia en private equities tanto en el reino unido como en estados unidos. En el momento de la fundación, con 40 años, ya poseía 15 años de experiencia en este sector y era director de Hambro Group Investments.

(ii) David Cicurel (Chief Executive Officer): en el momento de la fundación tenía 53 años y había estado trabajando en el asesoramiento de empresas (International Medio Communications y International Communication and Data) entre otras compañías cotizadas.

(iii) Brad Ormsby (CFO): Tiene diferentes experiencias en roles seniors tanto en PwC, fondos de inversión así como llevo a cabo como CFO la IPO de Kalibrate Technologies.

(iv) Tim Prestidge (Business development): con 22 años de experiencia en roles seniors en compañías del FTSE100 y FTSE250

(v) Mark Lavelle (COO): con 15 años de experiencia en Halma en diferentes cargos de relevancia como pueden ser Chief Executive de la división de Industrial Safety donde tenía a cargo 8 subdivisiones independientes.

Skin in the Game

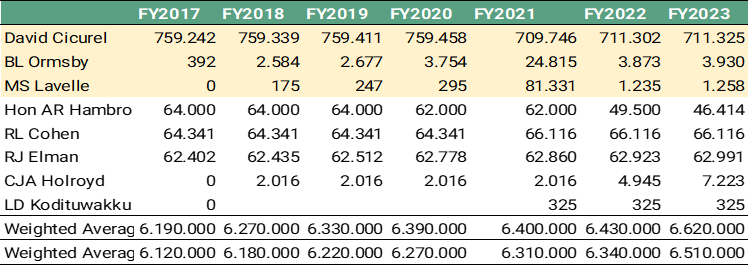

El mayor accionista de Judges Scientific – sin tener en cuenta las opciones – es el Chief Executive Office, David Cicurel. En la siguiente tabla podemos encontrar como ha evolucionado el skin in the game desde el año 2017 hasta el 2023:

Imagen: 1, fuente: Cuentas Anuales 2017-2023 y elaboración propia

Por otro lado, podemos encontrar el siguiente gráfico que nos ilustran de una forma gráfica el porcentaje de acciones que posee David Cicurel comparado con el resto de comité ejecutivo y no ejecutivo.

Imagen: 2, fuente: Cuentas Anuales 2017-2023 y elaboración propia

(C) Análisis del negocio, dinámicas de mercado y estrategia

Las ventas de Judges Scientific por país nos arrojan algunas pinceladas que nos pueden ayudar a entender la estrategia de buy and build de Judges Scientific.

Imagen: 3, fuente: Cuentas Anuales 2017-2023 y elaboración propia

(i) JDG tiene una alta presencia internacional con solo el 10-15% de las ventas en UK. Con la última adquisición de Geotek, se puede ver que la presencia en USA ha incrementado del 22 al 28%.

(ii) El portfolio de divisiones de Judges Scientific suele tener las siguientes características: (a) el accionista mayoritario es el fundador/es como puede ser el ejemplo de UHV ( Paul and Lynne Stonestreet, los fundadores, poseían el 50% cada uno en el momento de la adquisición) (b) los fundadores tienen un conocimiento técnico muy especializado. (c) es un “gold standard” dentro de su área o es un líder de mercado con una alta reputación en un su nicho (d) es un nicho con un alto potencial de crecer o tiene una posición estratégica que puede crear sinergias (como explicaremos los casos de FTT, Deben o UHV).

Imagen 3, fuente: Elaboración propia con datos Shore Capital Markets, 22 de Junio 2023

Dos Catalizadores a largo plazo para Judges Scientic: El driver de David Cicurel en la Conference call y el TAM del sector de instrumentos en la AIM Readmission

Muchas veces nos preguntamos cuál puede ser el Total Addressable Market (TAM) o cuáles pueden ser los catalizadores para que el negocio orgánico crezca. Hemos identificado dos benchmarks en las que se fija el management a la hora de analizar las dinámicas de mercado: (i) número de estudiantes matriculados en universidades tal y como remarca David Cicurel en la última presentación de resultados 1H2023 y en el press release de la adquisición de Fire Testing Technology Limited en Abril 2005 nos informan de una manera detalla del TAM.

(i) David Cicurel en la última Conference Call de los resultados de la primera mitad de 2023 comenta que un catalizador a largo plazo para Judges Scientific es el número de estudiantes no solo en el reino unido sino en todo el mundo – señala China, Indonesia, Africa y América del Sur- ya que estas personas son las que intentaran mejorar las formas en las que hacen las cosas, optimizar algún objeto físico o mejorar alguna cosa que estés intentando medir.

One is long-term drivers. And what are they? Well, the long-term drivers are a long-term and fast growth in university education throughout the world. And we believe that even in development countries like the U.K., there's growth in university education. And just to give an idea of the scale of this, the number of first year students in the U.K. doubled between 2000 and 2019.

So imagine what's happening in China, in Indonesia, in Africa and South America. So this is there for the long term. The other long-term driver is that decide everybody in the world to improve what they're doing. We all try to optimize. And of course, if you want to optimize something physical, you have to measure what you're trying to optimize. You can't optimize something you haven't measured and we make the instrument to measure these things. So we do believe that these drivers are very long term and are interesting.

Desde la base de datos del parlamento británico hemos obtenido los datos de estudiantes que han aplicado a universidades británicas así como los aceptados en universidades británicas – tal y como comentan en la Conference Call- y observamos que desde el 1994 hasta el 2022 se ha multiplicado por 1,9x y 2,1x respectivamente:

(ii) El nicho de Instrumentation and testing en el momento de la readmission en el AIM en el Abril de 2005. En este comunicado podemos observar el mercado target para Judges Scientific: el mercado de instrumentos estaba valorado en 5bn anuales, con 2.000 compañías activas de las cuales 185 tienen unas ventas de más de 5M.

The UK based instrumentation sector is estimated to be worth approximately #5bn per annum encompassing almost 2,000 active companies of which some 185 companies have an annual turnover in excess of #5m.

Estrategia de la compañía

Generación de valor acumulada para el accionista

Éxito en el cambio de estrategia private-to-public a buy and hold. Judges Capital salió a cotizar el 7 de Enero de 2003 y se readmitió a cotizar con el cambio de estrategia: de private-to-public a una buy and build en el sector de instrumentos y sensores el 6 de Mayo de 2005. El retorno para el accionista en dichos periodos fue de CAGR 2003-2005: 4% y en la segunda etapa juntamente al dividendo el retorno para el accionista ha sido CAGR 2005-2023: 30% o multiplicar por 119x el precio.

Imagen 5, fuente: Elaboración propia a través de datos de yahoo finance

La estrategia buy and build en el mercado de instrumentos científicos al detalle

Durante la presentación de resultados de 1H2023, David Cicurel comentó que la estrategia de Judges Scientific pivota sobre tres pilares:

(i) Long term drivers: como comentaremos en el siguiente punto un catalizador a largo plazo para JDG es cómo de rápido crece el número de universitarios licenciados en el mundo ya que considera que son las personas que tendrán que tomar decisiones para optimizar, mejorar e incrementar la eficiencia de los procesos: para esto, necesitarán instrumentos para calibrar y medir y JDG provee de todo este material.

(ii) Bajo uso de capital: en la última conference call explicaban un ejemplo interesante de las dos approaches que existían y la que tiene JDG: (i) a nivel de arbitraje de múltiplos: comprar una compañía por 10x sabiendo que estás cotizando a un múltiplo de 20x y de aquí realizar la plusvalía (ii) comprar un negocio a 5x (el retorno seria la inversa 1/5=20%) después pagar los intereses, que han pasado de 3-4% y ahora un 8% pero requiere tener una alta conversión de EBIT a cash.

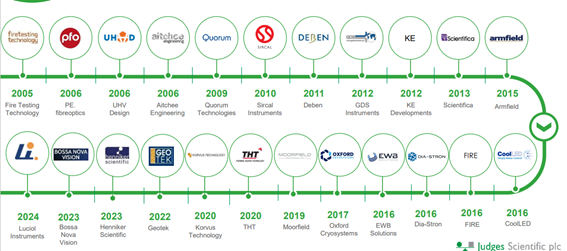

(iii) Amplio pool de potenciales transacciones en el Reino Unido: Este punto refleja que hay cerca de 2.000 compañías en la que podrían estar interesados ya que realizan la misma actividad que ellos y subrayan que de forma anual 100 van a cambiar de manos por lo que consideran que es un pool de potenciales targets para comprar. Durante los 18 años, JDG ha realizado un total de 22 adquisiciones.

(iv) Papel clave en el proceso de postadquisición adaptando la empresa a los controles financieros de JDG y autonomía de los negocios y muchas veces con el actual equipo operativo de la empresa adquirida.

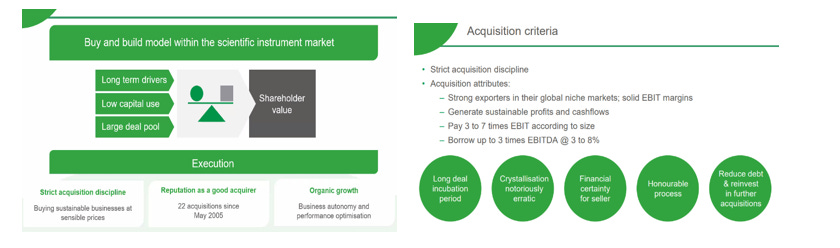

Para completar la estrategia buy and build es oportuno comentar la forma que tiene de hacer M&A la compañía y esta es: (i) que tengan un alto componente que exporte y sea líder en su nicho de mercado (ii) beneficios y cash flow sostenido (iii) Múltiplos de EV/EBIT de 3-7x aunque generalmente se pagan 4-6x. Durante el 2009 si que se pagan 3x y la adquisición de Geotek fueron 7x. Excluyendo Geotek, el múltiplo medio de las adquisiciones es de 5x.

Imagen 6, fuente: Presentación de resultados 1H2023

Adquisiciones y descripción del negocio adquirido de Materiales científico

Imagen 7, fuente: Elaboración propia con información pública

Adquisiciones y descripción del negocio adquirido del sector de cámaras de vacío y baja presión

Las compras estratégicas de Judges Scientific: sinergias entre clientes, proveedores, competidores

Nos gustaría destacar algunos casos que nos han parecido interesantes a nivel de sinergias de las adquisiciones que ha realizado Judges Scientific:

(i) Sensores de detección de incendios, purificadores de gases raros y accesorios: Durante el año 2005 compraron Fire Testing Technology (FTT) que era líder en el mercado de sensores de incendios. Posteriormente, en el año 2006 compraron un proveedor de FTT que es Aitchee Engineering que fabrica instrumentos de alta precisión incluyendo todos los materiales como aluminio, acero y plástico y tenía clientes en la industria Aeroespacial y en la Formula 1. Más adelante, en el año 2010 se compró Sircal que diseña, fabrica y distribuye purificadores para gases raros con la técnica Ark Spark (análisis cuantitativo y cualitativo a través de muestras metálicas). Finalmente, en compraron el año 2016 compraron Fire Instrumentation & Research Equipment (FIRE) e incluía los activos y clientes de Exova. Esta compra fue por motivos estratégicos ya que era un competidor de FTT.

(ii) Microscopios: Durante el año 2012 Judges Scientific compró Deben y KED Developments: Deben diseña, produce y vende dispositivos para mejorar las muestras de los microscopios (tanto los sistemas para controlar el motor como la mejora de la imagen de los microscopios electrónicos) y posteriormente. Posteriormente, al cabo de unos meses se compro KED Developments que su actividad es la del diseño, fabricación de accesorios para los microscopios electrónicos. Las sinergias a nivel operativo y de costes se produjeron además cuando concentraron la actividad en Woolpit (Suffolk) donde Deben tenía las operaciones y cerraron las instalaciones en Toft (Cambridgeshire) donde KED Development tenía las operaciones.

(iii) Instrumentos de diseño en cámaras de baja presión atmosférica – Ultra High Vacuum -: En el año 2006, Judges realizó la primera adquisición en este campo con UHV Design, una compañía que diseña y fabrica instrumentos para manipular objetos en las cámaras UHV para uso en la fabricación de semiconductores, nanotecnología, ciencia nuclear e investigación. Más adelante en 2016 se dio otra oportunidad con la compra de EWB Solutions, que fabrica esta compañía hace productos a medida y vende directamente a fabricantes de equipos originales - Original Medical Manufacturer (OEM)-. Con estas dos adquisiciones, podemos observar como Judges Scientific ha hecho dos adquisiciones totalmente estratégicas para completar su portfolio en un nicho como son los productos y componentes para el uso en UHV.

(A) Análisis financiero: Asignación de capital y estados financieros

En la siguiente tabla podemos observar la asignación de capital durante el 2006 hasta la cierre de 2023 y nos gustaría hacer especial atención al porcentaje de conversión de caja (superior al 100%); por otra parte, el funding de la propia generación de caja para financiar adquisiciones (a excepción de los dos últimos años que ha caído de forma significativa) y el dividendo.

Imagen 9, fuente: Elaboración propia con información pública

Las adquisiciones de Judge Scientific en una imagen

Evolución del número de acciones emitidas diluidas

Imagen 11, fuente: Elaboración propia con información pública

Comentarios correspondientes a la asignación de capital en las las diferentes etapas

(i) 2006: este fue el primer año donde Judges Capital ya era un grupo especializado en el diseño y producción de instrumentos científicos. Durante el año se realizaron las adquisiciones de UHV Design y PE Fiberoptics. Las adquisiciones se realizaron con un mix de generación de caja (52%) y deuda (48%). Sin embargo, para la compra de UHV se emitieron acciones para financiar parte de la compra.

(ii) 2007-2011: este periodo viene determinado por las condiciones macroeconómicas adversas la compañía emitió un press release advertiendo que a pesar de estar negociando una compra de un tamaño parecido a Judges Capital y tener las conversaciones avanzadas, no seguirían adelante debido a las condiciones financieras adversas.

17 noviembre de 2008: The Board originally expected that the transaction would be announced in September, however, the reduced appetite of banks for M&A lending, against the current backdrop of turbulence in financial markets, has made the financing of this acquisition problematic and unfortunately as long as the present climate prevails, the transaction is no longer in contemplation.

Durante esta etapa de crisis financiera, las tres adquisiciones se realizaron en 2009-2011 y se financiaron especialmente con generación de caja del negocio (73%), deuda (19%) y emitiendo acciones (8%).

(iii) 2012-2016: durante este periodo realizaron un total de 8 adquisiciones especialmente en el sector de material científico. La adquisición más relevante que llevo a cabo fue la de Armfield por un total de 9,8M GBP ( 8,3 + 1,5 M GBP). Es interesante entender que la compra fue inicialmente pagada 100% con caja pero la mitad de los earnouts fue financiada con emisión de acciones y la otra con caja. Por la parte de los dividendos (donde se pasaron de destinar del 17% al 11% de los fondos entre deuda y generación de caja), la compañía cubre el dividendo con más de 5x los beneficios el dividendo. Es interesante recalcar que se hicieron algunas emisiones de acciones básicamente explicadas por (i) Scientifica limited (ii) Acciones convertibles

(iv) 2017-2021: durante este periodo marcado por la ralentización debido al Covid-19 y el consecuente impacto en ventas, la compañía llevo a cabo un total de 4 adquisiciones. En términos de asignación de capital: las adquisiciones pesaron un 32% y los dividendos un 43% y se financiaron en la totalidad con generación de caja de la compañía.

(v) 2022-2023: en este periodo el hecho más relevante ha sido la compra de Geotek:

(a) En mayo 2022 se materializó la adquisición de mayor tamaño de Judges Scientific que es Geotek por un total de 80M GBP (el primer pago de 45M GBP a un tipo de interés del 5% y un pago de 35M GBP de earnout con un tipo de interés del 8%) ya que ha llegado al EBIT target del 11,4M GBP (JDG ha contraído con el banco Lloyds con una nueva línea de hasta 100M GBP). Cabe la pena mencionar que en la CC mencionaron dos puntos relevantes respecto a esta compra: (i) 1/3 de las ventas eran recurrentes (ii) por tipología de cliente: universidades y research centers son 50%-60%, test houses 20%-30% e industria 20%- 30%. Geotek tiene unas ventas de 7,3M y PBT de 1,5M. Sin embargo, en mayo 2024, no encontró contrato para la próxima expedición dejando así este año 2024 sin contrato alguno y todavía están negociando alguna contratación para el año 2025. Obviamente, en mi opinión personal, esto es una noticia negativa tras ser la mayor adquisición de Judge Scientific.

(b) el working capital solía ser sobre el 10% y actualmente entorno al 20% de las ventas derivado de factores macro y en particular de supply chain que afectan de la siguiente forma (i) compran inventario por encima del que van a necesitar para cubrir todas las necesidades (ii) hay algunos instrumentos o sensores que les falta un componente y están esperando los componentes que faltan.

(c) De forma diferente, esta vez la compañía ha usado un mix de financiación diferente a como solía ser (con pesos de la generación de caja superiores al 60-70%) y en este caso el mismo flujo de la compañía 54%, deuda 45% y equity 1%

(vi) Año 2024: En febrero 2024, a través de la filial PE Fiberoptics se adquirió Luciol Instruments, por 1,8 M GBP + un potencial earnout durante el año 2024. Luciol es una compañía localizada en suiza que produce y vende instrumentos de fibra óptica.

Evolución de la P&L histórica

En la siguiente tabla tenemos la evolución de la cuenta de resultados 2006-2023:

Imagen 12, fuente: Elaboración propia con información pública

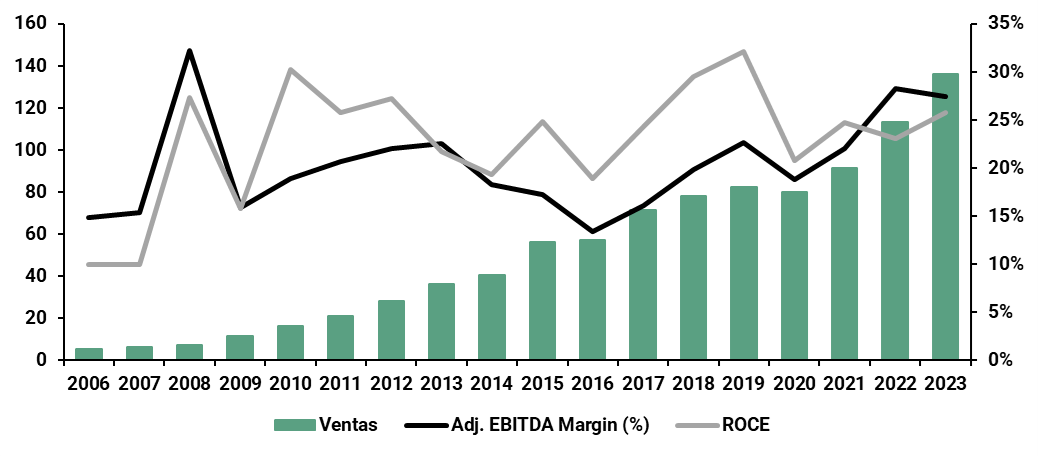

Las ventas han crecido desde 5,2M GBP en 2006 hasta 113,2M GBP en 2022 esto supone un CAGR 2006- 2022 (21,2%). Esto ha sido el resultado de las 22 adquisiciones y del crecimiento orgánico. A partir del año 2010 y como se puede observan los únicos años que ha tenido crecimiento orgánico negativo ha sido en 2014 y en 2020.

Imagen 13, fuente: Elaboración propia con información pública

Es importante resaltar que el año 2014 disminuyeron los márgenes desde 23% hasta el año 2016 al 13% y esto fue debido a los siguientes factores: (i) demanda débil en Europa y en emerging markets (ii) políticas de austeridad de los gobiernos que afectan a los presupuestos y consecuentemente la financiación de financiación de clientes de forma directa e indirectamente a la comunidad científica (iii) comportamiento débil de la libra esterlina. Sin embargo, durante el año 2015 las dinámicas de mercado cambiaron y la demanda orgánica volvió.

Por otra parte, durante el año 2020, como ya es conocido, tuvo lugar el Covid-19 y impactó en los pedidos ya que las restricciones de viaje provocó que no se llevaran a cabo conferencias científicas, el cierre de universidades y la congelación de CAPEX de clientes industriales hizo disminuir la cartera de pedidos.

Adicionalmente, Judges Cientific ha estado reportando el número de semanas que tiene pedidos. Como se puede ver, desde 2015 hasta el 2023 ha sido capaz de aumentar la predictibilidad de sus ingresos de 12 semanas hasta 23.

Imagen 14, fuente: Elaboración propia con información pública

Por la parte de los márgenes, la compañía tiene un margen de EBITDA ajustado por encima del 20% - muy ligado a la estrategia de M&A -. Como podemos observar, el año 2016 el margen se situa en el 16% que es el peor desde el inicio de la compañía que fue explicado por el bajo desempeño de 3 unidades de negocio y en particular la de Armfield.

La media de ROCE desde el año 2006 hasta el 2022 ha sido del 23% donde se desprende que si hacemos la inversa del ROCE (1/0,23) resulta en 4,4x lo que implica que las compras las ha hecho entorno a este múltiplo que está en línea su política de M&A (entorno 4-6x). Se puede observar que durante el año 2021-2022 cae desde 25% a 23% y se explica por la adquición de Geotek a un múltiplo de 7x en Mayo de 2022.

Imagen 15, fuente: Elaboración propia con información pública

All in all, el incremento de ventas, márgenes altos sostenidos y la cristalización de las adquisiciones en EBIT conllevan un incremento de la bottom line. El incremento de los beneficios reportados y ajustados tienen un crecimiento de CAGR 2006-2022: 29,5% y CAGR 2006-2022: 28,5% muy similar al crecimiento de la acción como hemos indicado a la variación de la acción en este periodo CAGR 2005-2023: 30%. Esto nos recuerda al uno de los pilares de François Rochon, como indicamos en la primera entrega de compounders, donde remarcaba que el crecimiento de los EPS se hacia eco en el precio de la acción.

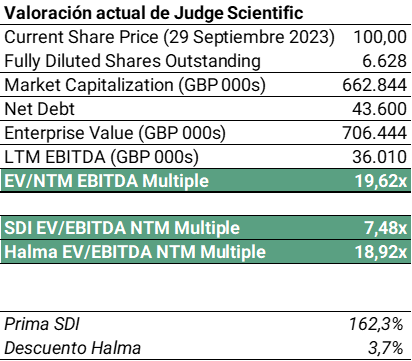

(A) Valoración por múltiplos y Opinión personal

Hemos comparado los múltiplos a los que JDG está cotizando y los hemos comparado con los dos serial-acquirers que estamos haciendo esta saga (SDI Group y Halma Plc).

Como podemos observar, JDG está cotizando con una prima de 162% respecto SDI Group pero con un descuento con Halma Plc del 3%.

Después de los últimos hechos relacionados con Geotek, es cierto que el track record integrando adquisiciones es espectacular, sin embargo, la ligera desaleración del crecimiento orgánico así como la incertidumbre de la adquisición más relevante en términos de tamaño pagado a un múltiplo más grande, me ofrecen dudas que Judge Scientific deba cotizar a una valoración tan exigente no comparado con SDI Group – se puede ver en otros programas o artículos que hemos hecho – pero si que pienso que cotizar al mismo múltiplo con estos dos puntos encima de la mesa me parece que Judge Scientific está cotizando a un múltiplo exigente.

Imagen 16, fuente: Elaboración propia con información pública

Muchas gracias por llegar hasta aquí!

Si tienes alguna duda, dejanos un comentario!

Gracias Gerad. Excelente tu analisis. El nivel de detalle hace que la lectura sea muy interesante. (voy a compartir el articulo) ;-)