Hims & Hers - Momentum Financial

De euforia desmedida a odio irracional.

Tesis de inversión

Hims & Hers es una compañía de telemedicina dirigida por sus dos fundadores (que aún poseen 14% de las acciones) y que acumula una caída de 30% desde sus máximos de junio de este mismo año, todo ocasionado después del hype que provoco saber que estaría ofreciendo un medicamento altamente popular y que se encontraba en escasez, para luego caer porque en el último reporte trimestral no se cumplió este hype a pesar de superar expectativas de analistas y aumentar el guidance.

La parte importante aquí es que pienso que la compañiá no depende únicamente de este medicamento y su tesis va mucho más allá. Entonces, esta caída podría presentar una oportunidad de comprar en un momento donde el mercado parece haber pasado de euforia a odio irracional en unos pocos meses.

Modelo de negocios

Hims & Hers se dedica a la famosa telemedicina, que se dedica a brindar servicios de atención médica de forma remota a través de canales digitales como son las videollamadas, mejorando así la accesibilidad de la atención médica y reduciendo el costo para los clientes.

HIMS hace esto a través de una red de médicos que operan como contratistas independientes los cuales se beneficiarían del alcance para aumentar su volumen de consultas. La compañía también tendría asociaciones con otros proveedores de salud como Labcorp Holdings o Carbon Health, los cuales prestarían sus médicos. Entonces, la compañía abastecería su red de médicos por distintas fuentes bien diversificadas para disminuir el riesgo de perder un proveedor y no tener más médicos “de reserva”.

Aprovechando su red de pacientes, la empresa ofrece no sólo atención médica, sino también la venta de los productos relacionados con la consulta. La variedad de productos que vende abarca desde tratamientos recetados relacionados con la salud sexual hasta el cuidado del cabello y la piel.

Si bien la compañía inició su crecimiento atacando mercados que a veces son ignorados por la medicina tradicional, como la dermatología o la salud mental, el modelo de negocio es tan flexible que brinda la posibilidad de expandirse a otras áreas como la salud dental, el embarazo, la salud cardíaca o chequeos médicos preventivos sin requerir una gran inversión.

Aquí la clave es que la compañía no intenta sustituir las consultas médicas tradicionales, si no que busca atender a un segmento al que no se le suele tomar tanta importancia (salud mental, sexual, etc) y busca reducir la fricción en los procesos de prescripción médica, los cuales suelen ser muy lentos y tediosos en Estados Unidos. Así, tanto HIMS como los proveedores de salud tradicionales pueden coexistir al mismo tiempo y se reducen las presiones de sentirse reemplazados.

GLP-1: Su don y su maldición

Un ejemplo del potencial que tiene el modelo de negocio HIMS es el anuncio reciente sobre el acceso a las inyecciones de GLP-1.

Para quienes no lo saben, el GLP-1 es un medicamento utilizado inicialmente para el tratamiento de la diabetes tipo 2 porque juega un papel importante en la regulación de los niveles de glucosa en sangre. Sin embargo, recientemente se detectó que los pacientes perdían el apetito al tomar este medicamento y en consecuencia perdieron peso. De esta manera, el mercado potencial del GLP-1 pasó de pacientes con diabetes tipo 2 a personas que buscaban perder peso sin pasar hambre debido a una dieta estricta (el principal efecto es la inhibición del apetito). Entonces, aprovechando su plataforma de fácil acceso y bien valorada entre los usuarios, H&H se convertiría en un punto de fácil acceso para las personas que deseen utilizar este medicamento, lo que debería incrementar las ventas de la empresa y por supuesto que el mercado reaccionó en consecuencia.

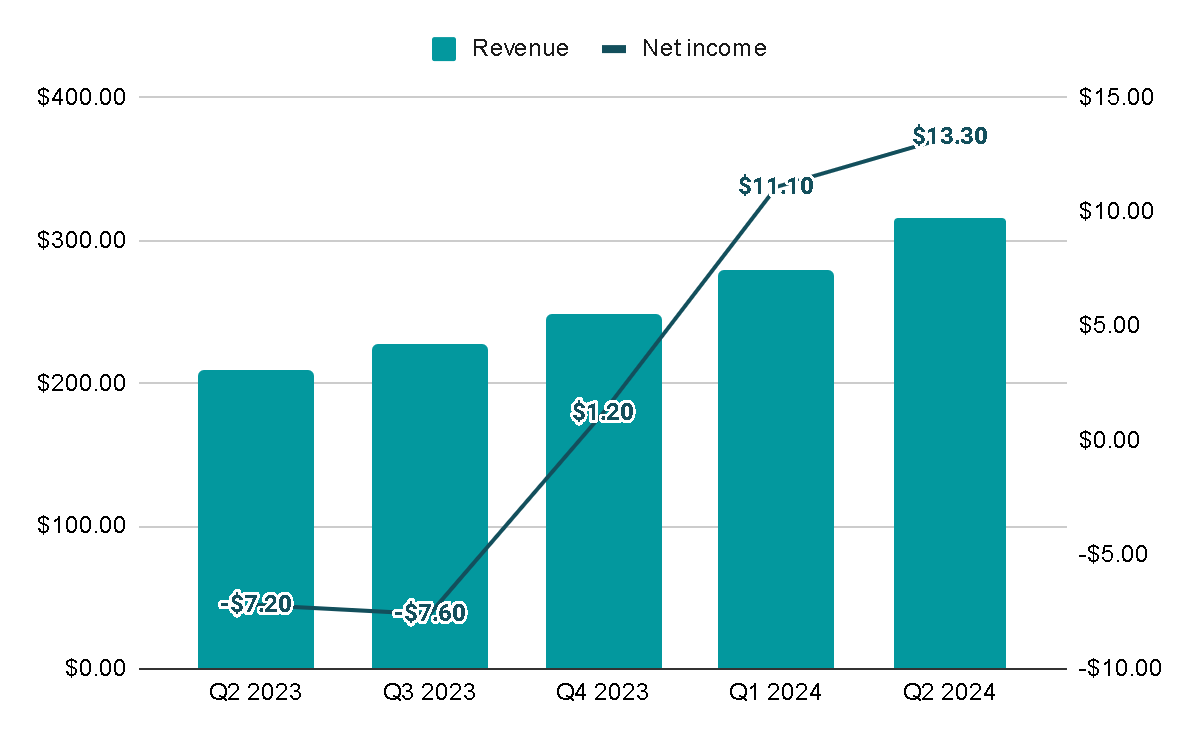

Ahora bien, para ser claros, Hims & Hers va mucho más allá del GLP-1 y la tesis no depende en absoluto únicamente de este fármaco. Este es sólo un ejemplo de lo flexible que es su modelo de negocio y de cómo puede integrar rápidamente medicamentos populares dentro de su red para beneficiarse de la demanda. Antes del anuncio de GLP-1, la compañía ya había logrado su primer trimestre rentable (Q1 2024) y los ingresos venían creciendo a un extraordinario 100% anual desde 2018. En mi opinión, cualquier ingreso que provenga de GLP-1 es solo un valor agregado a un negocio que ya funcionaba bien sin este.

Que ya sean rentablen es muy importante porque la compañía podría empezar a beneficiarse del apalancamiento operativo ya que sus costos son bastante fijos porque lo que ofrece es básicamente un software, y para llegar a nuevos usuarios no hace falta más que invertir en marketing para aumentar el alcance.

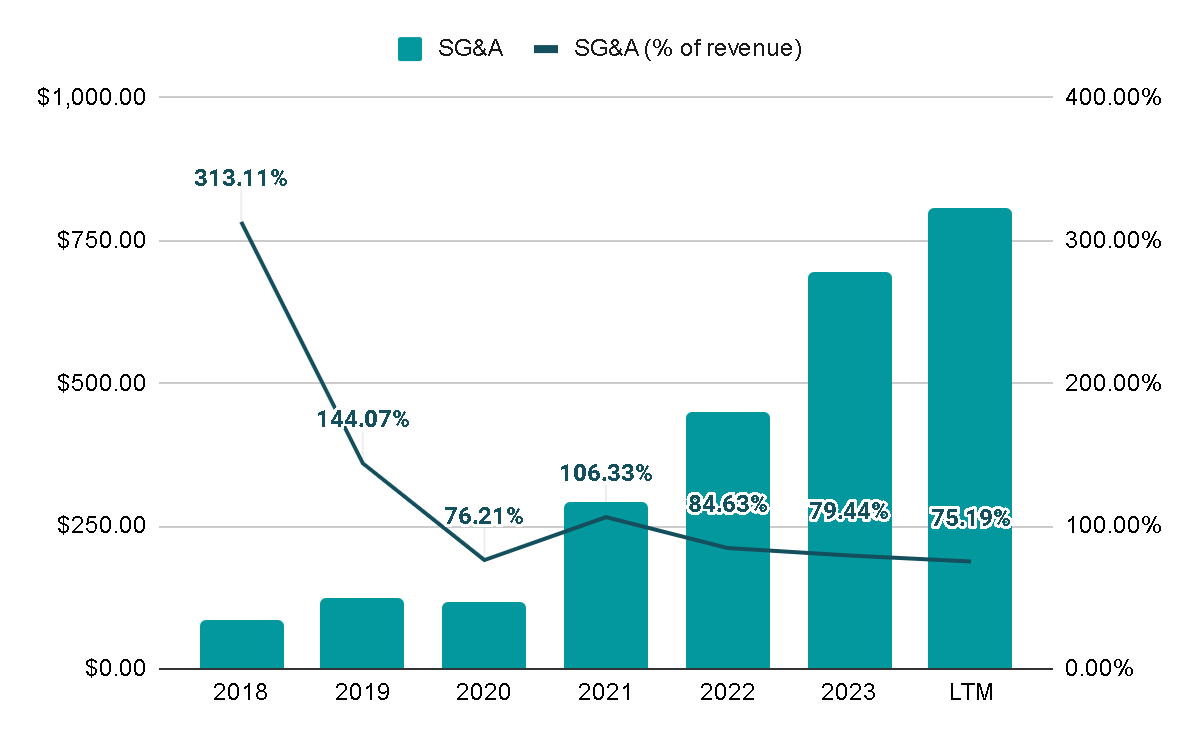

De hecho, aunque los gastos de venta, generales y administrativos siguen aumentando con fuerza, los ingresos han aumentado mucho más, consiguiendo ese efecto de ser rentables a pesar de seguir invirtiendo para ser una marca reconocida. El objetivo del management es alcanzar márgenes EBITDA de entre el 20 y el 30% en el largo plazo, manteniendo los márgenes brutos en torno al 70% (actualmente está un poco por encima del 80%).

Y la empresa crece tanto y tiene tanto potencial que hasta la propia directiva ha tenido dificultades para estimar con precisión su potencial futuro. Si vemos esta diapositiva de una presentación para inversores de 2020, el objetivo de para 2022 era alcanzar $233 millones de dólares en ingresos con márgenes brutos del 75%. Al final, los ingresos para el año fiscal 2022 fueron de $527 millones de dólares (el doble) con márgenes del 77.5%.

Sin embargo, parece que el mercado pensaba que el GLP-1 sería revolucionario y llegó una base de inversores esperando cosas poco realistas con respecto a este medicamento. El resultado fue que la compañía acumula una caída de 30% desde su último máximo del último año y parece que se ha perdido el interés. Al final, el producto que venía a mejorar las ventas de la compañía terminó teniendo como efecto secundario la sobrevaloración de las expectativas y al no cumplirse, se vió castigada.

Valoración

Es complicado valorar un negocio de tan alto crecimiento, después de todo, ni el propio equipo directivo ha logrado preveer el potencial de la compañía en años anteriores. Para el FY2024 el guidance se actualizó durante el Q2 y ahora la compañía espera generar entre $1.37 y $1.40 mil millones de ingresos (60% de crecimiento año sobre año) con un margen EBITDA ajustado de 10% aproximadamente.

Yo seré más conservador y estimaré un crecimiento de 50% que cada año se irá desacelerando hasta crecer solo 10% en el FY2028 y en lugar de usar el EBITDA ajustado, prefiero valorarla por free cash flow. En el último año y medio el margen FCF ha sido de 8% en promedio pero en los primeros dos trimestres del año se ha situado en el 11%. Pienso que este margen podría llegar sin problemas al 20% o más, si consideramos que prácticamente es un negocio de software con costos de mantenimiento mínimos y márgenes brutos de 80%.

Si observamos otros negocios con márgenes brutos tan altos como los de HIMS podemos notar que los márgenes de beneficio suelen rondar el 20-30% o incluso más. Entonces, estimar 20% a futuro me parece razonable.

Con un múltiplo de 20x EV/FCF el retorno potencial estaría entorno al 27% anual a cinco años vista. Si quieres ser más conservador y aplicar un múltiplo de 15x entonces el retorno sería de 20% de acuerdo a mis estimaciones. En mi opinión, es bastante realista todo e incluso me quedé en el lado conservador de las estimaciones, por lo que me parece que estamos ante una oportunidad de inversión, evidentemente, sin ser esto una recomendación de inversión y considerando que puedo equivarme.

Riesgos

Ahora, para no deslumbrarnos con estos extraordinarios retornos potenciales creo que es importante mencionar los riesgos asociados a esta inversión.

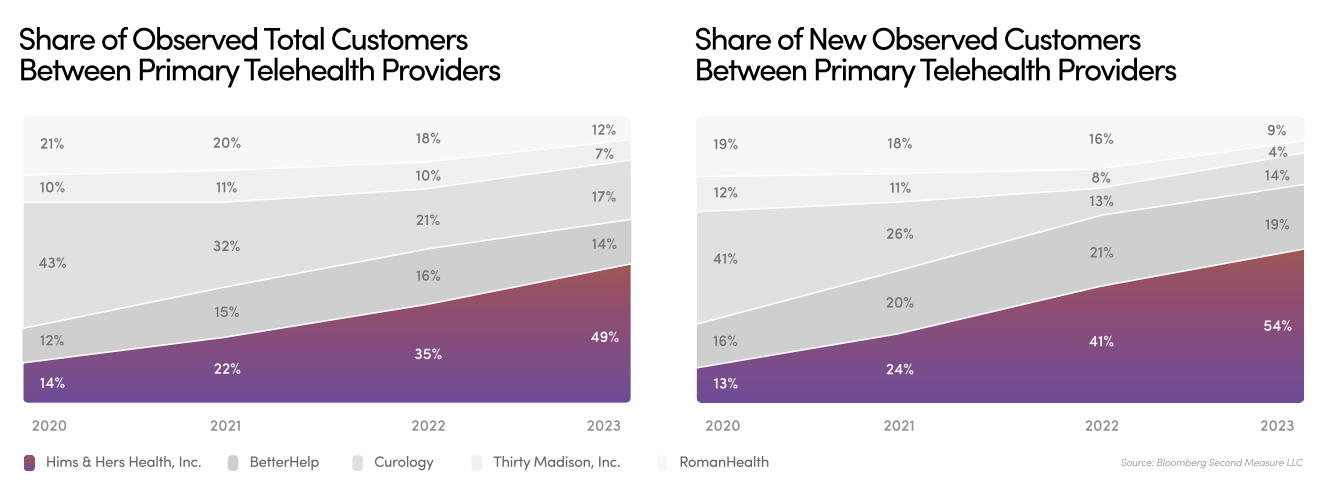

Uno de los principales riesgos que veo es que la empresa compite en un mercado altamente commodity con poca diferenciación. Creo el éxito de una empresa de atención médica depende más del buen desempeño operativo y de la facilidad de uso de la plataforma que del servicio brindado, porque HIMS no emplea directamente a médicos propios y, por lo tanto, no habría diferencia entre tener una consultoría con Hims & Hers o tenerla con Teladoc, BetterHelp, Curology o cualquier otra plataforma de telemedicina. Por lo tanto, me parece difícil ver que la empresa pueda desarrollar algo similar a un moat, más allá del reconocimiento de la marca y teniendo la ventaja de ser uno de los primeros en llevar cabo con éxito este modelo de negocio.

Además, la atención sanitaria es una industria delicada. Si la empresa llegara a tener un escándalo público relacionado con errores médicos o algo similar, la imagen de marca podría verse muy dañada y ya comenté anteriormente que esta me parece una de las pocas ventajas competitivas que se pueden formar.

Por último, el alto crecimiento suele atraer competidores. No sólo nuevas compañías, sino también la posibilidad de que competidores tradicionales como UnitedHealth Group (cotiza como UNH) o Elevance Health (ELV) decidan implementar sus propias plataformas digitales, lo que no parece tan difícil de hacer. Aquí entrará en juego el hecho que comentaba al inicio acerca de que la plataforma de HIMS no intenta reemplazar a estas instituciones y más bien se enfoca en atender a los sectores que estas han dejado olvidados.

Conclusiones

Pienso que ni HIMS era el mejor negocio del mundo cuando cotizaba a $24 por acción ni es tan malo ahora que volvió a $16. La empresa ha demostrado no depender del GLP-1 para tener éxito y pienso que tiene una propuesta de valor que le permitirá seguir creciendo y aprovechando cualquier medicamento que esté de moda gracias a su capacidad de moverse ágilmente a diferencia de instituciones tradicionales.

Con todo y los riesgos mencionados, parece que la valoración es atractiva actualmente.

Disclaimer

Soy accionista de la compañía y actualmente representa 8.5% de mi portafolio

Todos los contenidos de este blog son solo para fines informativos y en ningún caso, ya sea expreso o implícito, se considerarán consejos de inversión, legales o de cualquier otra naturaleza. Haga su propia investigación y diligencia debida

Muy buen trabajo, bien presentada y sencilla de entender.

Gracias Mexican Investor.

Muy buen analisis. GRACIAS

Creo haber visto que HIMS tiene un NetDebt/EBITDA aumentando en los proximos anyos.. hasta valores por encima de x2,5 ... me parece un ratio excesivo para una plataforma donde compite con UNH o Cigna.

Sabes la estrategia que persigue con una deuda tan alta? tiene alguna estrategia de reducirla ?

Gracias,

Angel