Hexatronic: El resurgir del Ave Fénix de la fibra óptica

Inversión en Compounders

Hoy os traigo un artículo sobre una de las compounders nórdicas que si bien no es una completa desconocida en la comunidad, ya que somos varios las que seguimos esta empresa, nunca he hablado de ella en Momentum, pero nunca es tarde, así que vamos a aprovechar que esta semana ha presentado resultados para comentar su situación actual ya que es bastante interesante.

Se trata de Hexatronic, una empresa sueca dedicada al desarrollo y producción de soluciones de fibra óptica para telecomunicaciones tanto en Suecia como en el resto del mundo.

Hexatronic es un grupo de 49 empresas independientes (o casi independientes) que son especialistas en su respectivo nicho de mercado dentro del sector de la fibra óptica. Estas empresas funcionan de manera independiente y luego tienen el apoyo ejecutivo y financiero del grupo, a la vez que una serie de colaboraciones entre dichas empresas.

Los clientes de Hexatronic suelen ser distribuidores mayoristas de fibra óptica, operadores de telecomunicaciones, los propietarios de las redes, compañías de telecomunicaciones, etc.

Las empresas del grupo Hexatronic tiene un portfolio de productos bastante extenso. Estas empresas suministran tanto la infraestructura pasiva como los propios componentes y soluciones para la industria de las telecomunicaciones. Suministran entre otros el cableado de fibra óptica, conductos, accesorios de red, componentes de alta tecnología, distribuidores, cables multifibra, aplicaciones industriales, así como servicios de formación para los sectores de las telecomunicaciones, electricidad gas, sanitario y seguridad.

Como podéis ver, Hexatronic tiene una integración vertical casi completa en toda la instalación de fibra óptica, desde la infraestructura de cableado, conductos, distribuidores, equipos, servicios de formación, etc. Estamos hablando del FTTx (Fiber To the home, Fiber To the office..) es decir llevar la conexión de banda ancha por fibra óptica hasta las casas, los negocios, etc.

El modelo de negocio de Hexatronic se divide en 5 grandes grupos: Fiber Solutions, Wireless, Harsh environment, Data Centers y Training

Si vemos los números de Hexatronic y su comportamiento en bolsa en los últimos años, nos encontramos con otro caso de empresa compounder interesante, en un sector interesante como es el de la fibra óptica, donde queda mucho despliegue por hacer incluso en países avanzados como Estados Unidos o Alemania por ejemplo.

Hexatronic capitaliza ahora unos 1.100 millones de euros y cotiza en la bolsa del Nasdaq de Estocolmo con el ticker $HTRO. La empresa salió a cotizar en 2011 y desde entonces la acción ha hecho un +12.251%.

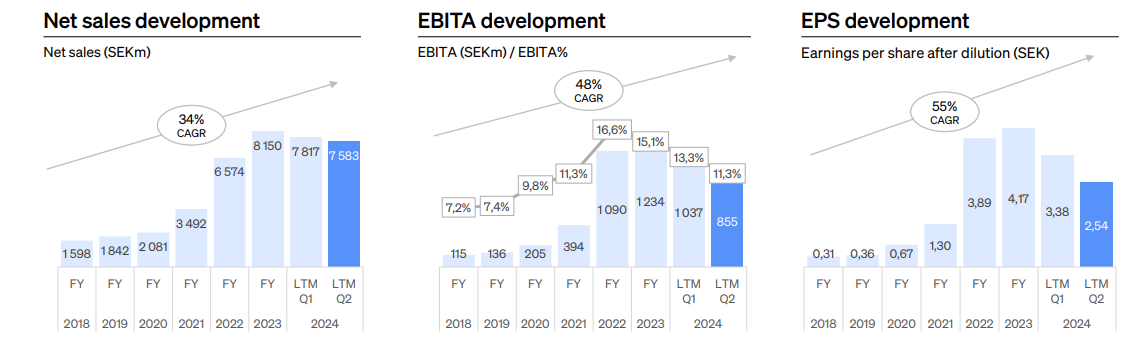

Los números de Hexatronic en estos años han sido igual de espectaculares, con crecimiento de ingresos al 34% anualizado en los últimos 6 años, y al 55% en el caso de los beneficios por acción.

Cuando habéis visto la gráfica de la acción y de los ingresos y beneficios en 2023 y 2024 habréis visto que aquí ha debido pasar algo gordo. Y efectivamente algo ha pasado, y no una cosa sino varias cosas aunque relacionadas unas con otras.

El efecto del Covid-19 se ha notado bastante en el sector de la fibra óptica. Los problemas en la cadena de suministro en 2021 y 2022 hizo que los clientes acopiaran más material para tener stock suficiente para llevar a cabo sus proyectos de despliegue de fibra óptica. Hexatronic y otros peers se aprovecharon de este tirón de la demanda y aumento de precios y crecieron bastante fuerte en esos años incluso +110% YoY. La acción con esos crecimientos tuvo un “recalentón“ bueno y llegó a cotizar a múltiplos exagerados (PER 80, EV/EBITDA 50) llegando a cotizar la acción hasta 160 SEK en diciembre de 2022.

En 2022 con la subida de la inflación post covid los bancos centrales empiezan a subir los tipos de interés, alcanzando sus máximos en verano de 2023. La mayor dificultad en el acceso a financiación y el miedo a una posible recesión provoca que los clientes frenen sus proyectos de inversión en infraestructura. Con un stock elevado y una menor actividad de sus clientes, el ritmo de ventas de productos de fibra óptica empieza a frenarse y se produce un parón en el sector que todavía dura hasta estos días. Con ese frenazo en el crecimiento, los múltiplos a los que cotizaba Hexatronic no son sostenibles y el castañazo en bolsa es seguro.

Luego por otro lado, Hexatronic es una small cap con cierto nivel de deuda (deuda neta de 2,1 veces EBITDA). La subida de tipos de interés ha afectado no sólo a sus clientes en cuanto al frenazo en las inversiones por mayor dificultad en el acceso a financiación sino también a la propia Hexatronic por el aumento de los intereses por la deuda. Es el efecto típico que solemos ver en las small caps en entornos de tipos de interés altos.

En esta etapa complicada de 2023 también hubo presencia activa de cortos en Hexatronic, destacando a Viceroy Research publicando articulos bajistas y declarando su posición corta en Hexatronic. Los bajistas hicieron pico en mayo de 2023 llegando al 8% de acciones en corto. Ahora los cortos apenas suponen un 2,3% de las acciones.

El resultado de todos estos eventos causó que la acción de Hexatronic se hundiera un 88% hasta los 19SEK que llegó en noviembre de 2023 cuando hizo mínimos la cotización.

Pero qué ha pasado desde el pasado mes de noviembre?. Pues aquí también tenemos varios puntos importantes a destacar.

El 21 de noviembre la empresa comunica que va a implantar un programa de ahorro de costes de 90 MSEK anuales y 160 despidos. El mercado acogió bastante bien la medida.

Desde el informe de Q3-2023 la empresa ya está diciendo que esperan una recuperación del mercado para H2-2024. El sector de fibra óptica tiene fuertes vientos de cola y volverá a recuperar y el volumen de ventas y crecimiento de Hexatronic también volverá a medida que sus clientes vayan normalizando niveles de inventarios.

Otro punto clave ha sido la perspectiva de próxima bajada de tipos en la 2º mitad de 2024 que también ha ayudado claramente a que empresas como Hexatronic vayan recuperando en bolsa ante la perspectiva de bajada de costes de capital y que el sector recupere con nuevas inversiones.

En los últimos resultados presentados de Q2-2024 que ahora comentaremos ya se aprecia un crecimiento secuencial respecto a Q1 tanto en ingresos como en márgenes.

La presencia de cortos que comentábamos antes también se ha ido reduciendo en los últimos meses lo cual ha ayudado a que la acción siguiera recuperando.

El resultado de todos estos puntos es que la acción desde mínimos de 19 SEK en noviembre se haya hecho un x3 hasta llegar a 60 SEK a cierre de hoy.

Cuando la acción estuvo a 19 SEK, ésta cotizaba a unos múltiplos de valoración ridículos (PER 6, EV/EBITDA 5). En mi caso como ya conocía la empresa y tenía hechos los deberes aproveché para abrir posición sobre los 20SEK y desde entonces le hemos sacado un rendimiento excelente a esta posición.

En cuanto a los últimos resultados presentados por Hexatronic, vamos a resumirlos ahora y veremos qué podemos esperar de Hexatronic en los próximos meses.

En Q2-2024, Hexatronic ingresó 2.024 MSEK (-10% YoY, +13,5 QoQ), obtuvo un EBIT de 191 MSEK (-49% YoY, +36% QoQ) y obtuvo un beneficio neto de 90 MSEK (-65% YoY, +45% QoQ).

Las ventas orgánicas decrecen 18% YoY especialmente en Fiber Solutions en Alemania, EEUU y UK. Por otro lado, se aprecia un fuerte crecimiento orgánico del 93% en Harsh Environment y 31% en Data Centers.

En este trimestre, la empresa tiene una deuda neta de 2573 MSEK (2,17 veces EBITDA) y 650 MSEK en caja.

En cuanto a la generación de caja, éste ha sido un trimestre interesante en el que han tenido un cash flow operativo de 221 MSEK gracias a la estabilización del working capital y un free cash flow de 126 MSEK.

En cuanto a valoración, en estos momentos la acción está cotizando a PER 24 y EV/EBITDA 14, múltiplos por debajo de la media histórica pero algo exigentes en estos momentos, aunque hay que recordar que los márgenes siguen algo deprimidos respecto a años anteriores.

Por último, las perspectivas de recuperación del sector varían según los diferentes nichos en los que opera Hexatronic. Para la parte de Fiber Solutions, el mercado va a seguir débil en Q3 pero Q4 ya se espera que la demanda aumente gradualmente. Los programas BEAD de Estados Unidos de despliegue de fibra óptica ayudarán a la recuperación del sector. Como podéis ver en la siguiente imagen, paises avanzados como Alemania, UK o EEUU tienen tasas de penetración de fibra óptica muy bajos (10%, 18% y 24% respectivamente).

Queda mucho trabajo por hacer en cuanto a despligue de fibra óptica en los próximos años, y con una bajada de tipos y aumento de las inversiones, Hexatronic puede beneficiarse de ello con una vuelta a la senda de crecimiento que ha tenido en los últimos años a un ritmo más normalizado a diferencia del “calentón“ que tuvo en la época del Covid. Este punto es una de las claves de la tesis de Hexatronic

Por otro lado, los negocios de Harsh Environment (cables submarinos, militar, etc) y Data Centers están bastante fuertes y seguirán así en los próximos trimestres.

A modo de conclusión, vemos que la acción de Hexatronic no está a un precio tan atractivo como lo estuvo en noviembre, pero puede ser una apuesta interesante al que le guste el sector y la inversión en compounders, ya que si bien no esperamos mucho más re-rating por múltiplo, sí que debería obtenerse por crecimiento en los próximos años. Recordad que no es consejo de inversión.

Excelente análisis Gekko. Era simple, sus números eran de derribo, más bajo difícil que hubiera caído. Tb entré a 20SEK, lástima que x temores qué continúe cayendo solo metí 2% del portafolio. Igual ha sido una excelente inversión x3 en medio año.

Me paso lo mismo, la conocía, la veía todavía cara y el día de la gran caída entré en 18,10, cogí el cuchillo y sin que sirva de precedente está saliendo muy bien