Halma: Compounder en tiempos de crisis: ¿como superó la inflación y mantuvo el ROCE?

La filosofía del fundador para superar la inflación en la Crisis de los años 70`, ¿como realizó las adquisiciones para mantener los roces altos?

En esta publicación comentaremos los aspectos que hacen ser cumplir los aspectos que Warren Buffet buscaba en una compañía. Estas características como muy bien sabe el lector son fundamentalmente la capacidad de fijar precios, tener claras ventajas competitivas, y tener un management por encima de la media. En mi opinión persona, Halma es una compañía que cumple todas estas características.

Para analizar estas características, veremos en detalle lo siguiente: (i) Los primeros 30 años de Halma de la mano del discurso del co-founder David Barber realizado en 1997 donde se recoge puntos tales como: (a) como superó el periodo de inflación de los años 70 (b) approach de como llevar a cabo el M&A (c) capital allocation (ii) Equipo directivo, Skin in the Game y Remuneración (iii) Los 5 Pilares del Modelo de Crecimiento Sostenible donde se incluyen los targets de retorno, KPIs y catalizadores (iv) Entendimiento del negocio: un deep dive por las tres líneas de negocio de Halma.

Limitaciones a la hora de hacer la tesis simplificada de Halma

Una de las limitaciones que nos hemos encontrado para realizar la tesis de inversión simplificada de Halma ha sido la información disponible durante este periodo. Como hemos hecho en el caso de SDI Group Plc y Judge Scientific Plc, nos hubiera gustado incluir parte del prospectus (la IPO fue en Enero de 1972) y los estados financieros de 1972 hasta 2008.

A pesar de enviarle un mail a la Investor Relations del grupo, nos ha sido imposible reunir estos documentos pero hay disponible un discurso del año 1997 donde se resume la estrategia y la visión del grupo durante estos años así como algún dato relevante que nos puede dar una idea de la evolución.

Introducción a Halma PLC

Halma PLC (LON: HLMA) cotiza en el FTSE 100 desde el 18 de diciembre de 2017. La compañía la fundaron David Barber y Mike Arthur y empezó a cotizar en el London Stock Exchange (LSE). Es una compañía que e tres divisiones de negocio: Safety (40%), Medical / Healthcare (30%) y Environmental & Analysis (30%).

(i) Los primeros 30 años de Halma de la mano del discurso del co-founder David Barber realizado en 1997

El periodo desde la fundación en 1972 hasta 2003 de la mano de David Barber

En el primer punto encontraremos el discurso que dio en 1997 donde compartió su visión a largo plazo de la compañía así como su visión de hacer M&A.

La inflación de los años 70`y la estrategia llevada a cabo por Halma

Mientras estoy escribiendo este artículo veo infinidad de tweets acerca de las olas de los años 70` acompañados de los datos de la inflación actuales de por ejemplo en Estados Unidos del 3,7% o en el reino unido que es más pertinente en este artículo 6,7%. Bien, pues parece anecdótico los siguientes párrafos extraídos del co-founder de Halma en relación a su estrategia que llevó a cabo para lidiar con la inflación de nada más y nada menos que del 17%. Esto se resume a tener dos objetivos: (i) aumentar el Retorno sobre el Capital Invertido del 20% al 40% (ii) crecimiento de EPS del 15% + inflación.

Por otra parte, es interesante ver como consiguieron este objetivo. Comenta que se pueden emprender dos tipos de focos: a corto plazo con decisiones como restructurar la estrategia de la compañía diversificando el negocio con grandes compras o la visión a largo plazo que es lo resume de una forma muy simple y es “hacer menos que nada” para todos los proyectos que estén por debajo del hurdle del Retorno sobre el capital.

Halma es un serial-acquirer que tiene tres divisiones y con un alto componente en el crecimiento inorgánico. En el mismo speech de David Barber explica su visión sobre como hacer las adquisiciones y más en particular en si una compañía debe emitir acciones o no para fondear dichas compras.

Primeramente, nos explica que para él la mejor forma de incrementar los EPS es no emitir acciones. En segunda instancia, nos explica la diferencia otra vez entre la visión cortoplacista y largoplacista que puede tener un manager delante de este hecho. El manager cortoplacista ve en la emisión de acciones una fuente de financiación barata mientras que el manager largoplacista entiende que el target que está mirando para comprar tiene un track record inusualmente exitoso que consistentemente está consiguiendo un ROCE del 40% y consecuentemente no querrás vender tu compañía y obviamente no tendrá ningún sentido emitir acciones para comprar esta compañía.

Finalmente, nos acompaña de una conclusión muy remarcable en relación a la emisión de acciones y es que durante el periodo de 24 años que comprende desde 1973 hasta 1997 se incrementaron el número de acciones un 46% mientras que el Profit Before Tax (PBT) un 22.000%.

Durante el mismo discurso David Barber nos habla que son para el las adquisiciones bolt-on y quasi-bolt-on que podemos entender las bolt-on como una compañía que está preparada para poderse integrar dentro del grupo y las denominadas quasi-bolt-on son compañías que pueden operar de forma autónoma y que son expertos en un producto dentro de la gama de la compañía compradora.

FInalmente, añade la calidad de los beneficios es algo de suma importancia para el operador a largo plazo y señala que no hay una ratio de p/e suficientemente alta que compense esto. Aquí podemos encontrar el recorte del discurso:

Para concluir el discurso, David Barber nos resume filosofía de crecimiento de las adquisiciones que hemos estado describiendo anteriormente que son las siguientes: (i) pagado con generación de caja generada por el mismo negocio (ii) es una réplica de uno de los negocios ya controlados por el comprador (iii) que sea una bolt-on o quasi-bolt-on adquisición (iv) que mejore la calidad y cantidad de los beneficios.

(i) Equipo directivo, Skin in the Game y Remuneración

Equipo Directivo

A continuación, os mostraremos el equipo directivo de Halma a cierre de Marzo 2023 y que desde entonces no ha tenido ningún cambio:

Dame Louise Makin fue nombrada Chair en Julio 2021 con un fuerte track record en la industria healthcare ya que había sido CEO de BTG entre el 2004 y 2019 (compañía especializada en el sector sector médico que está desarrollando y comercializando productos de cuidado crítico, cancer y otras enfermedades críticas que estaba cotizando en el FTSE 250 hasta ser adquirida por Boston Scientific en 2019)

March Ronchetti es el actual CEO (Chief Executive Officer). Marc se unió en Halma en 2016 como Manager de Financial Controlling hasta que en Julio 2018 fue nombrado CFO (Chief Financial Officer) donde desarrolló un papel clave en la confección del modelo de crecimiento sostenible que actualmente tiene la compañía.

El 16 de enero de 2023, Steve Gunning se convirtió en el CFO (Chief Financial Officer) de Halma reemplazando Marc Ronchetti. Tiene una larga experiencia en compañías del FTSE 100 ya que anteriormente ha trabajado en IAG (International Airlines Group) en diferentes roles seniors incluyendo CFO de British Airways y CEO de IAG Cargo.

Jennifer Ward fue nombrada miembro del Comité Ejecutivo en Marzo 2014 la responsabilidad de comunicación interna y externa de Halma. Anteriormente, había estado trabanado en HR en Bank Of America, Paypal o Honeywell.

Skin in the Game

En la tabla de a continuación podemos encontrar la alineación de los ejecutivos con la compañía:

Imagen 1, Fuente: Cuentas Anuales 2018-2024 y Elaboración propia

Como se puede observar en la tabla anterior, la alineación a través de acciones es baja ya que sumando las acciones que tiene el equipo directivo actual (0.03%) así como los formers directors (0,30%).

Si bien es cierto que la alineación es baja, después del cierre (el FY para Halma es de marzo a marzo) ha habido compras por parte del CFO, Steve Gunning y su hermana Joanne Gunning.

Sueldos

Sueldos fijos en comparación con el variable

Imagen 2, Fuente: Cuentas Anuales 2018-2024 y Elaboración propia

De la tabla anterior, podemos concluir ver que se mantiene una política retributiva donde el salario fijo se mantiene en una horquilla de entre el 27 y 32% y el salario variable entre un 73 y 68%.

Para conseguir la parte del sal ario variable, en las cuentas anuales de 2023 establece objetivos tanto a largo plazo: crecimiento de EPS y ROTIC y en el corto plazo: Economic Value Added (EVA) en un 90%, Diversity, Equity and Inclusion (DEI) en un 5% y políticas de impacto al medio ambiente en un 5%. En la tabla siguiente podemos encontrar los objetivos que deben cumplir para recibir la parte variable:

Imagen 3, Fuente: Cuentas Anuales 2024

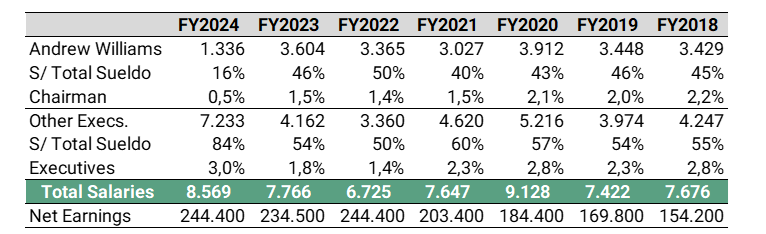

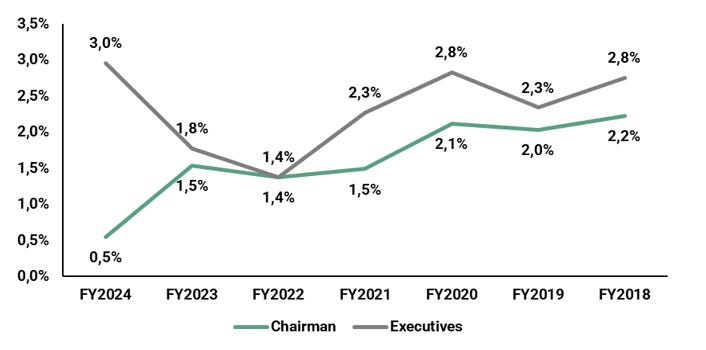

Sueldo del chairman en comparación el sueldo total

Por otra parte, hemos analizado el sueldo del chairman, la remuneración total de los otros ejecutivos en comparación con el beneficio neto del grupo y podemos determinar que los sueldos en comparación con los beneficios netos son bajos.

Evolución de la remuneración total sobre los beneficios netos de la empresa

A continuación, podemos observar la evolución de la remuneración total sobre los beneficios netos durante el periodo de 2018 hasta el 2024.

Imagen 5, Fuente: Cuentas Anuales 2018-2024 y Elaboración propia

Se pueden extraer dos mensajes:

(i) El primero es que el chairman recibe un sueldo prácticamente equivalente a lo que recibe el equipo ejecutivo.

(ii) El peso de las remuneraciones ha disminuido del 5,0% en 2018 hasta el 3,5% en 2024 (considerando las remuneraciones del chairman y equipo directivo).

(i) Análisis del modelo de negocio

Los 5 Pilares del Modelo de Crecimiento Sostenible

Halma PLC propone un modelo de crecimiento sostenible basado en 5 pilares que los comentaremos en este apartado:

(i) Propósito: durante los 50 años de existencia de la empresa la compañía a abogado por escoger los mercados correctos y las personas correctas y preocuparse por las cosas importantes para el negocio.

En el negocio de Safety: proteger a las personas en un entorno donde la población crece y los trabajadores necesitan protección.

En el negocio de Environment: ayudar a los impactos del cambio climático, polución y residuos.

En el negocio de Health: brindar de los recursos de Halma de una demanda creciente para una población cada vez más envejecida y con enfermedades crónicas.

(ii) ADN: La combinación del modelo organizacional (conducidos por un propósito, agilidad, talento y especialistas en nichos globales, invertir en el futuro y crecimiento estructurado) y la cultura (disfrutar el propósito, tener ganas de nuevas aventuras, espíritu emprendedor, “Say yes, and… y ser buena persona) es lo que ha llevado a ser Halma una compañía exitosa.

(iii) Los mercados y los drivers de crecimiento a largo plazo: Halma siempre ha apostado por nichos de mercados resilientes y con una demanda creciente constante:

Healthcare una población cada vez más envejecida, que viva más años y tienen que convivir con enfermedades crónicas.

Safety aumentar los recursos escasos en el sector de sistemas críticos en una sociedad que cada vez más está urbanizada, conectada e industrializada

Environment: mercado para dotar de recursos los problemas del cambio climático así como la protección de los recursos naturales.

(iv) Estrategia de crecimiento: el propósito de adquirir negocios de nicho globales con tres pilares:

Core: focalizar el crecimiento en el desarrollo de nuevos productos así como ofrecer soluciones digitales

Edge: desarrollar e invertir en negocios disruptivos y con escalabilidad). Convergence: que permita a Halma la rápida combinación con la tecnología y capacidades para crear sinergias dentro de la compañía.

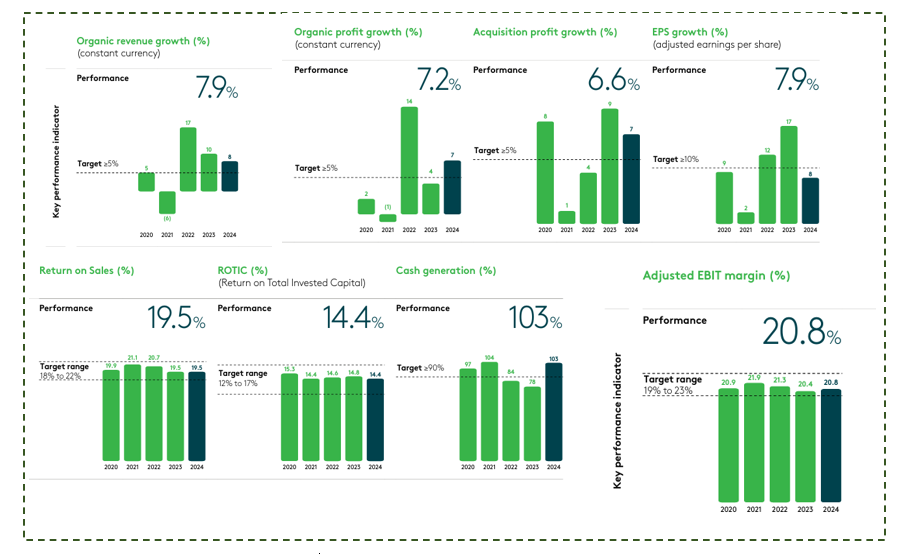

(v) Modelo de negocio que permiten crecer de forma sostenida tanto en el corto como en el largo plazo: esto se realiza a través de los siguientes ítems que la compañía tiene recogidos en los KPIs: (i) Crecimiento de beneficios orgánicos de igual o más del 5% (ii) Crecimiento de los beneficio de las adquisiciones de igual o más 5% (iii) Crecimiento de EPS de igual o más del 10% (iv) crecimiento de las ventas orgánicas de igual o más del 5% (v) Retorno sobre ventas entre 18-22% (vi) Rertorno sobre el Capital Invertido (ROTIC) entre 12-17% (vii) conversión de caja de por lo menos del 90% (viii) crecimiento de ventas internacionales de igual o más del 10% (iv) inversión en R&D de por lo menos el 4% de las ventas. En el siguiente subapartado podremos observar la evolución de los últimos 5 años y si están o no por encima del target propuesto.

(iv) Entendimiento del negocio de Halma

El negocio de Halma se comprende de tres divisiones: Seguridad (ventas FY24: 41%), Environmental & Analysis (FY24: 32%) y Medical & Healthcare (ventas FY24: 27%). Por otra parte, en referencia al desglose de ventas el mercado más importante para la compañía es Estados Unidos con un 44% de las ventas de 2024 seguido por Mainland Europe (21%) y el Reino Unido (14%). La variación de estos porcentajes durante el tiempo han variado fundamentalmente por la estrategia de M&A. En los próximos dos gráficos podemos encontrar las ventas por país mientras que en el segundo la evolución según el peso de las divisiones.

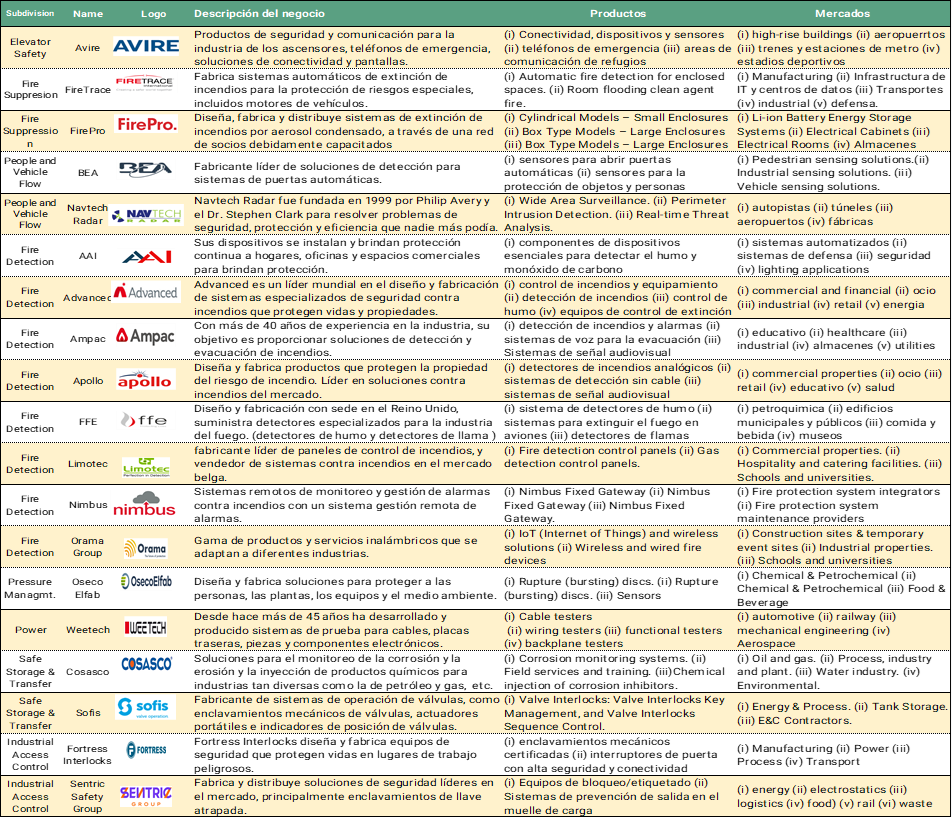

En esta sección, hemos resumido las actuales subdivisiones del grupo para que el lector pueda ver de una forma fácil las diferentes empresas, a qué se dedican y cuáles son sus productos y su mercado:

En la división de sector de la seguridad encontramos un total de 19 subdivisiones. La gama de productos ocupa desde el diseño y producción de detectores para los incendios, sistemas especializados para la seguridad con conectividad, hasta sistema de operación de válvulas y soluciones para el monitoreo de la corrosión en productos químicos. Aquí podemos encontrar el detalle:

Imagen 7, Fuente: Página web, Cuentas Anuales 2018-2024 y Elaboración propia

Por otra parte, encontramos la división de Environmental & Analysis donde hay 15 unidades operativas independientes. En esta división podemos encontrar diferentes productos de medición en especial de gases u objetos para analizar como puede ser la robótica submarina para inspeccionar y analizar los activos del medio ambiente, sensores de telecomunicaciones e instrumentos para laboratorios. Los mercados target son diferentes pero en especial sectores como el de investigación y desarrollo, farmacéutico y alguna industria como puede ser O&G o energía

Imagen 8, Fuente: Página web, Cuentas Anuales 2018-2024 y Elaboración propia

La tercera y última división es la de Healthcare que está configurada por un total de 17 unidades autónomas de negocio. La tipología de productos está orientada sobre todo para hospitales y centros médicos (sector salud) así como el sector de investigación. La cartera de productos incluye material e instrumentos como pueden ser máquinas de control de fluidos, monitores para la presión arterial y sensores de oxígeno.

Imagen 9, Fuente: Página web, Cuentas Anuales 2018-2024 y Elaboración propia

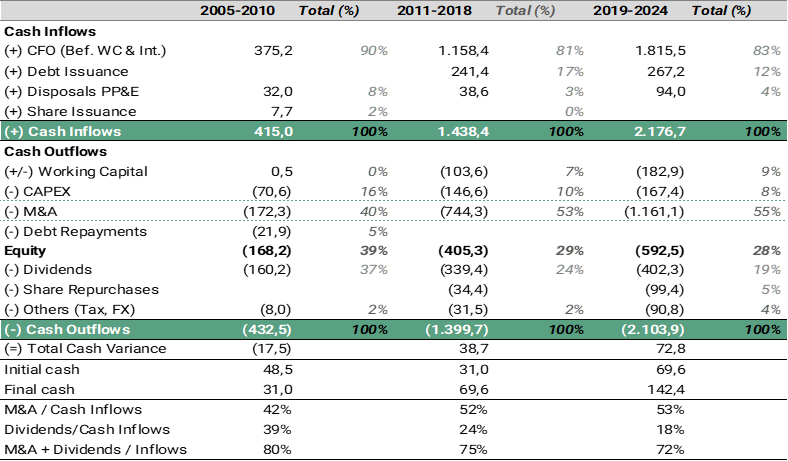

Por la parte financiera, nos gustaría comentar para lo siguiente: Primero de todo, en cuanto a la asignación de capital (ya comentando en “los mandamientos” de Halma) pero en esta parte he resumido la asignación de capital histórica para ver cómo a allocado dicho capital

Imagen 10, Fuente: Página web, Cuentas Anuales 2018-2024 y Elaboración propia

Tal y como podemos observar, he dividiod periodos de tiempo más o menos amplio para poder contrastar dicha asignación de forma acumulada. Lo más relevante para cualquier analista en la parte de inflows es saber cuanta caja genera el mismo negocio y vemos que el dato está entre 81-90% por lo que nos parace un dato relevante y muy positivo ya que la emisión de deuda está entorno el 12-17%.

Mientras que en la parte de salidas de caja, podemos observar que fundamentalmente se ha dedicado al M&A, en concreto el 40-55%. Por otra parte, vemos que el dividendo tiene un peso del 19-37%.

Esta asignación de capital es claramente sostenible en el tiempo ya que la actividad propia del negocio sostiene el crecimiento inorgánico y los dividendos.

Para dar una pincelada a la cuenta de resultados, podemos observar que las ventas de la compañía han alcanzado los 2.034M£ (CAGR 2002-2024: 9,7%), un margen EBIT entorno al 17-19% y finalmente un ROCE que ha disminuyendo poco a poco desde 20% hasta el 11%.

¿quieres ver la valoración de Halma? ¿quieres ver una comparativa entre SDI Group y Judge Scientific? ¿quieres saber más sobre compañías de nicho? En las próximas entregasa comentaremos todo esto!

Si tienes alguna duda, escríbenos!

Muy interesante: Gracias Gerard. Si hacéis un comparativo metiendo a SDI, perfecto! Muchas gracias una vez más

Gran trabajo Gerard!!! Como siempre 🔝!