Golden Entertainment - ¿Oportunidad de inversión tras corregir un 50%?

La reestructuración de la empresa podría ser una gran jugada para aflorar valor

Precio Actual: 33,5$

Valor Objetivo 2026: 54,4$

Potencial: 62%

Introducción

Golden Entertainment es una empresa que conozco desde 2019, cuando publiqué una exhaustiva tesis de inversión. Por aquel entonces cotizaba a 16$, y tras caer hasta 3,8$ durante el Covid, en 2022 alcanzó los 60$, un 3,75x en 3 años de tesis y casi un 16x en 2 años desde mínimos. Ahora, después de volver a recomendar su compra para el fondo Inver Value Global Fund en el entorno de 30$, me parece interesante actualizar la situación de la compañía y el porqué de su potencial.

Se trata de una historia de éxito de su CEO, Blake Sartini, que ha llevado un negocio de 51M$ de ingresos a uno de 1.122M$, y una valoración de 14M$ a 1.700M$ en 2022, en 21 años. Su participación es del 20% de las acciones, con lo que la alineación con todos los accionistas está fuera de duda, así como su conocimiento del sector hotelero y el juego.

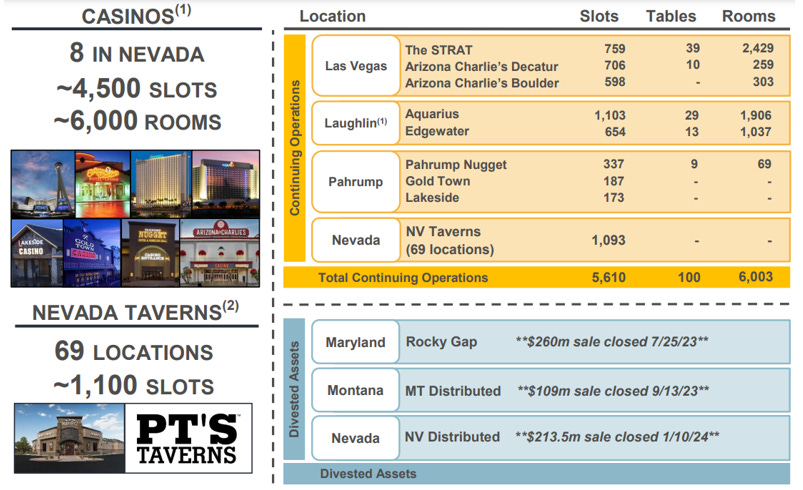

La empresa empezó operando 900 slot machines en bares, restaurantes, supermercados… en varias zonas de Nevada, ampliando al Estado de Montana en 2016. Desde 2006 empieza a adquirir hoteles, casinos y tabernas en la zona de Las Vegas, culminando con una estructura de 10 casinos (8 de ellos hoteles), 60 tabernas (bar-restaurante/salón de juego) y casi 9.400 slot machines a partir de 2019.

Fuente: Presentación de la compañía

Situación Actual

En 2023 han decidido hacer un cambio estructural de la compañía para centrarse en los activos estratégicos y aligerar un balance algo cargado de deuda, con tipos de interés cercanos al 10%. Han vendido la división de slot machines por 323M$ (finalizada en enero 2024), el modelo de negocio más arcaico y decadente. Además, también han traspasado el hotel-casino de Maryland (a más de 3.000km de Las Vegas) por 260M$. Esta propiedad fue adquirida en 2015 por unos 135M$, casi doblando su precio en 8 años.

Fuente: Presentación de la compañía

La desinversión de estos activos es la clave de la tesis. En resumen, ahora poseen 6 hoteles-casino, 2 casinos (más otro inactivo desde el Covid) y 69 tabernas, en Las Vegas y alrededores. Esto dota al negocio de una estructura mucho más homogénea en tipología y geografía, con mayores posibilidades de sinergias e inversiones. A nivel financiero, el balance queda en una situación de deuda neta/EBITDA inferior a 2 veces, queriendo mantenerse por debajo de las 3 veces en el futuro.

Hay tener en cuenta que la capacidad de endeudamiento de la empresa es muy grande, ya que posee la propiedad de todos los inmuebles que opera. Para hacernos una idea de lo que esto significa, el importe desembolsado por 4 de los 8 casinos en 2017 fue de 1.000M$, frente a una deuda neta actual de unos 314M$ y una capitalización bursátil de 965M$.

La ratio habitual de deuda neta/EBITDA para esta compañía ha sido de 4-5 veces. La voluntad de la dirección de mantenerla por debajo de 3 veces denota la intención de optimizar el flujo de caja pagando menos intereses, centrarse en inversiones dentro de su círculo de competencia y… con todo ello, en mi opinión, darle una mayor calidad a la cotización a largo plazo. Una estructura más clara, buscando un múltiplo superior y estabilidad. En este sentido, han iniciado el pago trimestral de un dividendo de 0,25$ por acción que empezará en abril.

Perspectivas

En cuanto a las perspectivas del negocio, lo primero que hay que señalar es que el juego es más resiliente de lo que cabría esperar, o al menos, más de lo que yo pensaba en un principio. En la gran crisis de 2009, los ingresos del sector cayeron la mitad que la media del S&P 500.

Fuente: Presentación de la compañía Vici Properties

Por otro lado, Las Vegas recibe mayormente turismo interior de Estados Unidos y es muy estable (en la gran crisis la ocupación sólo descendió un 10% en su peor momento), no dependiendo tanto de flujos exteriores que podrían estar más afectados por la macroeconomía. Además, las tabernas y algunos casinos de Golden son frecuentados por los propios residentes y no dependen del turismo.

Nevada y Las Vegas es uno de los sitios de Estados Unidos que más están creciendo en población en los últimos años y se prevé que siga esta tendencia en el futuro.

Fuente: Presentación de la compañía

El interés por la zona es creciente, sumado a que se está apostando muy fuerte desde las autoridades; en los últimos 5 años han ampliado el salón de congresos y recinto ferial (uno de los más grandes del mundo) por valor de 1.400M$, se ha instalado una franquicia de la NFL y otra de la NHL en la ciudad, tiene lugar un gran premio urbano de la F1 anualmente, y han construido el Sphere Las Vegas, una atracción espectacular que ha tenido un coste de 2.300M$, ubicada a sólo 15 minutos en coche de la joya de corona de Golden Entertainment, el STRAT (podéis consultar la tesis de 2019 para ver lo especial de este activo y la enorme cantidad de opciones que ofrece).

A todo ello hay que sumarle los vientos de cola provocados por la propia empresa. El STRAT ha renovado 1.300 de las 2.429 habitaciones entre 2019 y 2023, revalorizando fuertemente este activo y minorando el CAPEX que tiene que acometer en el futuro. Por otro lado, el próximo 22 de marzo se estrenará el Atomic Golf, un moderno complejo de ocio y restauración adyacente al STRAT, con una inversión de 75M$. Además, cuentan con mucho terreno libre en varios de sus hoteles para estudiar más monetizaciones de este estilo.

Antes de pasar a la valoración, hay que añadir que en cualquier momento podrían sorprendernos con la venta de alguno de los inmuebles, manteniendo ellos la parte operativa. Juzgando por otras operaciones, si eso sucediera, el valor aflorado podría ser enorme. La compañía prevé que si la FED baja los tipos de interés va a haber mucha actividad de M&A en Las Vegas en 2024 y 2025, en concreto por parte de los REITS (propietarios de inmuebles), por lo que es una opción a tener en cuenta.

Valoración

Volviendo a la reestructuración del negocio y la deuda, la situación a 31 de diciembre era la siguiente:

Fuente: Presentación de la compañía

La deuda total es de 694M$, con vencimientos en 2026 y 2030, como muestra la imagen, mientras que la caja actual aproximada es de 360M$. Ya han anunciado que en abril cancelarán los 276M$ del bono de 2026 y quedarán 398M$ de deuda bruta a un tipo variable que ahora es del 8,1%. Por lo que del pago de 65M$ en intereses en 2023 pasará a unos 32M$ estructurales, un ahorro del 50% y un aumento del 30% del flujo de caja libre por este hecho, sin contar descensos de las tasas o nuevas cancelaciones en el futuro.

Teniendo en cuenta unas estimaciones a 3 años algo más conservadoras que el consenso de analistas, las ventas anuales serían de 700M$ y el flujo de caja libre estaría en unos 95M$ (el efecto de una gran amortización en comparación al CAPEX necesario hace que los impuestos sean bajos y el flujo de caja alto), para una capitalización actual de 965M$. Tanto por el descenso del apalancamiento financiero como por la mayor calidad y claridad del negocio, he usado un múltiplo sobre FCF de 15 veces.

Fuente: Elaboración propia

Aplicando mi método de valoración con los datos aportados, saldría un precio objetivo de 54,4$ en 2026, es decir, un potencial de subida del 62%, y de casi el 19% anualizado hasta diciembre de 2026. Como siempre, la monitorización de la empresa será clave para ir actualizando la valoración a futuro.

Resumen

Golden Entertainment cumple muchos de los requisitos que gustan para estar en la cartera del Inver Value Global Fund. Los insiders están alineados con más de un 25% del accionariado, cuentan con un gran conocimiento del negocio y un excelente historial de gestión.

Disfruta de tendencias estructurales demográficas y sectoriales positivas, por el aumento del gasto en experiencias y ocio. Pese a ser un negocio relativamente intensivo en capital, gracias a las inversiones recientes el ciclo de capital es favorable para los próximos años. La fuerte simplificación estructural conlleva una subida de los márgenes, de la generación de caja y puede provocar un aumento de la calificación de la compañía en los mercados. Además, tienen a su disposición un amplio abanico de posibilidades para aumentar la monetización de los activos, ya sea con la venta de alguno de ellos o nuevas inversiones que generen más sinergias.

Muchas gracias,

Jordan del Rio Nova (Twitter: @InverValueFund)

Analista en Blue Ocean Inversiones EAF,

Inversor y Asesor del Inver Value Global Fund (ISIN ES0131445142)

Nota: Este documento es informativo y basado en opiniones personales teóricas, no supone ningún tipo de asesoramiento financiero ni recomendación de compra

|

|

🔥🔥🔥🔥 que buen fichaje ha hecho momentum!!!