Flow Traders: Cómo batir a la volatilidad

Negocio de calidad con una excelente ratio riesgo-recompensa

Precio Actual: 18€

Precio Objetivo 2026: 28€

Potencial: 56%

Con el inicio de la rebaja de tipos de interés, puede que estemos afrontando el comienzo de la parte baja del ciclo económico. Esta idea de inversión funciona especialmente bien en entornos de mercado de elevada volatilidad y tiene un excelente comportamiento como cobertura en estos períodos, normalmente bajistas para las bolsas.

Desde 2017, he invertido varias veces en el título con muy buenos resultados, dejo enlace a la primera tesis que hice sobre ella: https://x.com/InverValueFund/status/913685674376798208

Descripción

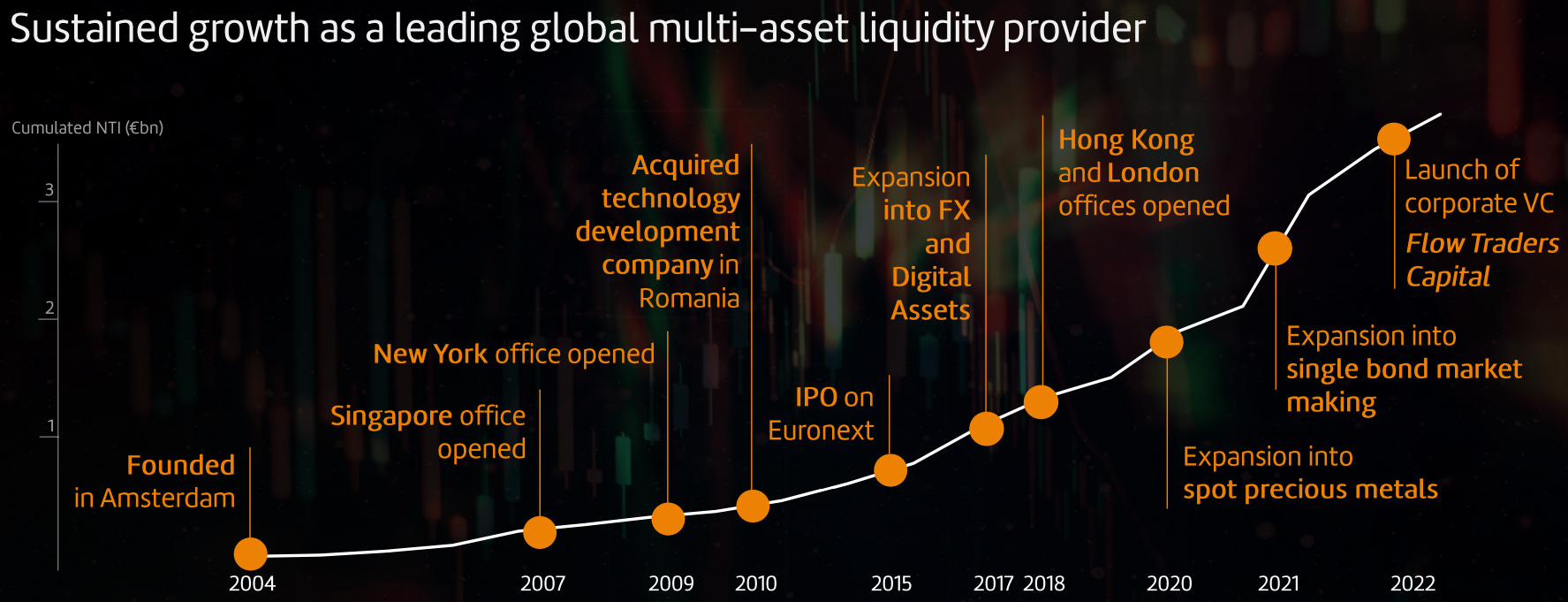

Flow Traders es una compañía neerlandesa fundada en 2004, capitaliza unos 800M€ y sus dos fundadores mantienen el 23% de las acciones. El buen historial de crecimiento orgánico respalda la gestión del negocio.

Fuente: Presentación de la compañía

Se dedica a proveer liquidez a activos financieros, entre los que se los que se encuentran los ETPs (Exchange-traded products), que engloba a ETFs, ETCs y ETNs. La poca liquidez de mercado en algunos activos hace que haya una gran horquilla entre el mejor precio comprador y vendedor, necesitando una figura de “cuidador” de mercado que dé una contrapartida más ajustada tanto a la oferta como a la demanda. Gracias a sofisticadas herramientas informáticas desarrolladas por ellos mismos, Flow Traders desempeña esta tarea ganando pequeños porcentajes en las transacciones.

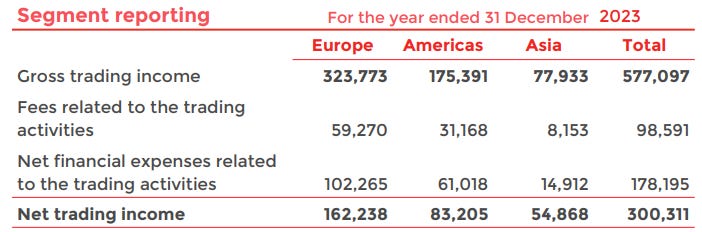

La compañía opera en Europa, América y Asia, con acuerdos con las principales bolsas del mundo. Los productos asistidos cubren todo el espectro de inversión, acciones, bonos, divisas, materias primas, criptomonedas, activos digitales… ingresando más de 300M€ al año.

Fuente: Presentación de la compañía

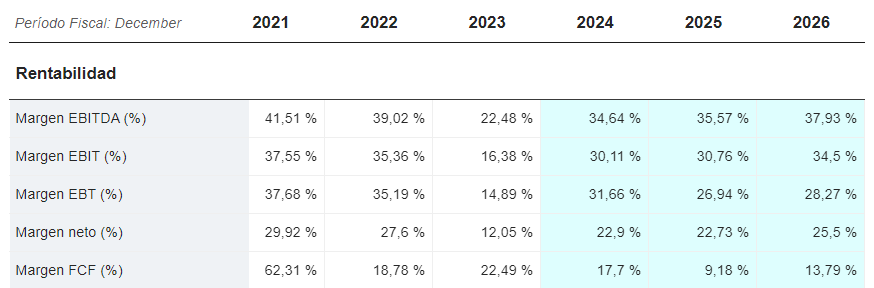

Al ser un negocio principalmente digital, tiene unos costes fijos y un gasto de capital muy bajo, lo cual es sinónimo de altos márgenes, elevada rentabilidad sobre el capital y escalabilidad por tamaño.

Fuente: Marketscreener.com

Opcionalidad positiva sin riesgo de pérdida

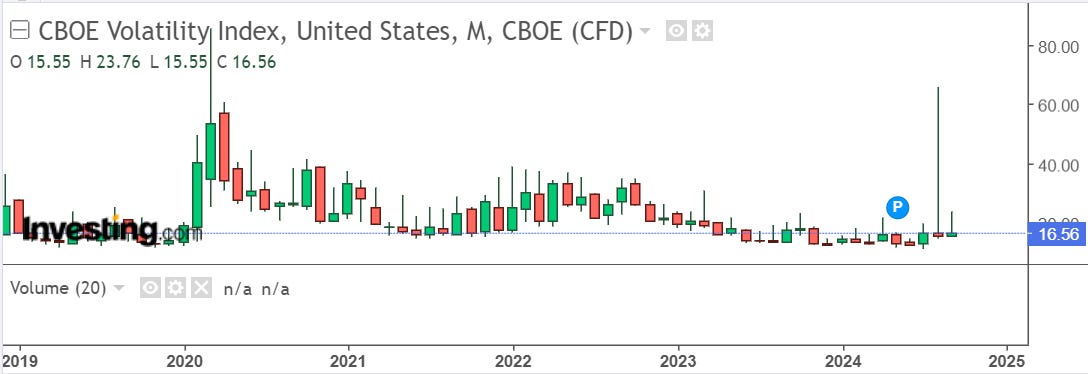

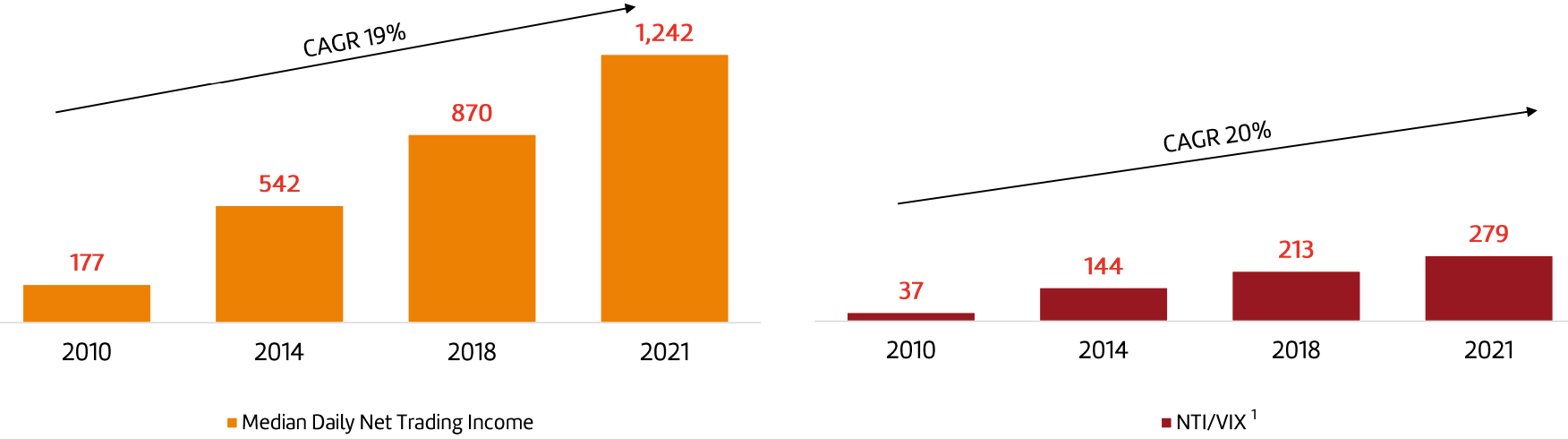

Flow puede elevar sus beneficios vía un mayor volumen negociado, o bien, debido a un aumento de la volatilidad. Cuando esta es más elevada, se ensancha la horquilla de compraventa y también los márgenes del proveedor de liquidez.

Por poner ejemplos recientes, en 2020 el índice de volatilidad VIX subió con mucha fuerza debido a la pandemia, y en 2022 también mantuvo niveles entorno a 25 puntos, por encima de su media histórica.

En esos dos ejercicios, los ingresos y los beneficios de la compañía se vieron incrementados respecto a lo que viene siendo habitual. En cambio, en años de mayor bonanza o poco volumen negociado, como 2023, los beneficios son más bajos. La cotización de las acciones también refleja esas fluctuaciones, con un cierto retraso.

Fuente: Marketscreener.com

Lo que más me gusta de la compañía en estos momentos es que, al haber vivido un 2023 y lo que llevamos de 2024 bastante plácidos, junto con la dificultad de pronosticar una regularidad en los ingresos, cotiza a unos múltiplos normalizados bastante deprimidos. Ello implica que incluso sin vivirse un episodio de alta volatilidad en los próximos años y tomando al 2024 como un ejercicio “normal”, estaríamos recibiendo una rentabilidad aproximada del 8,8% como accionistas. Estamos hablando de que en entornos de bonanza bursátil, Flow Traders genera unos 70-75M€ de FCF.

Obviamente, si consideramos que la situación macroeconómica va a desencadenar una cierta depuración de mercado, con algún descenso pronunciado en los principales índices en los próximos años, el ascenso de la volatilidad podría hacer elevar los fundamentales de forma importante.

Con lo cual, tenemos un escenario base-pesimista sin riesgo aparente de pérdida permanente del capital, mientras que un escenario optimista con repuntes importantes de volatilidad dispararía tanto los beneficios como la cotización, en un entorno complicado para generar rentabilidades positivas en el resto de activos financieros.

Estrategia de crecimiento

La empresa no sólo vive de los repuntes de volatilidad, históricamente ha ido incrementando su presencia e ingresos de manera orgánica, aumentando la diversificación de productos y siendo más rentable gracias a un mayor tamaño. Conforme ha crecido, también ha sido menos dependiente y más rentable frente a los niveles de volatilidad medios.

Fuente: Presentación de la compañía

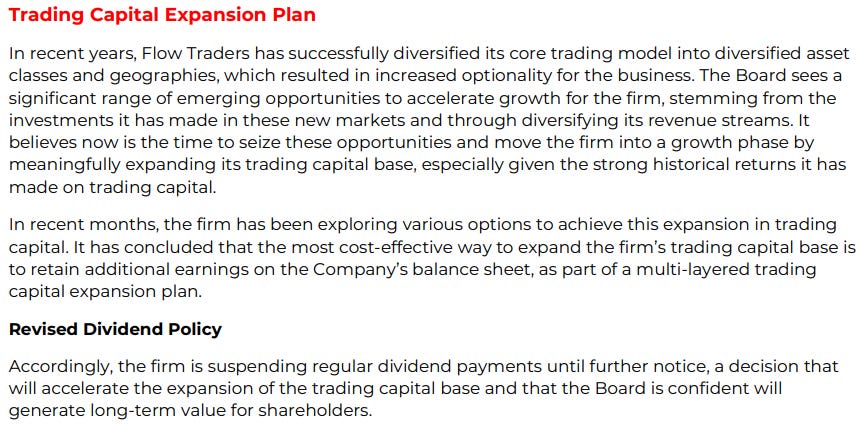

En 2023 tuvieron lugar cambios importantes en la directiva, entre ellos, en la posición de CFO y CEO. El nuevo equipo ha anunciado en julio de 2024 que emprende una etapa de crecimiento en los productos y geografías de más reciente implantación, dónde ve un gran potencial de volumen. Asimismo, han decidido cancelar el dividendo, que era cercano al 5%, para respaldar el crecimiento de manera interna.

Fuente: Presentación de la compañía

Por supuesto, habrá que ir siguiendo la evolución de esta iniciativa para ver si se hace un buen uso del capital. A priori no parece mala idea, el crecimiento histórico de la compañía siendo poco agresivos indica fuertes ventajas competitivas y que puede ser adecuado buscar un mayor posicionamiento en productos menos maduros.

Valoración

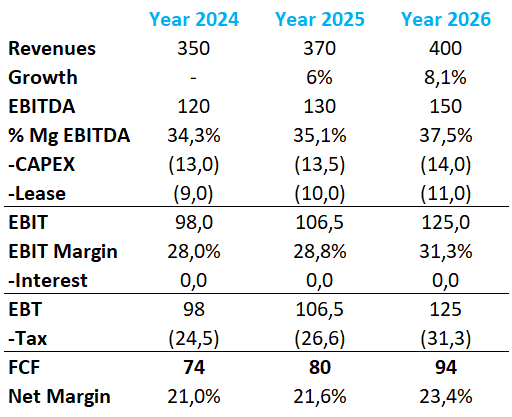

En este caso, por la idiosincrasia del negocio, es muy difícil hacer estimaciones precisas sobre los fundamentales futuros. Basaré las hipótesis en las cifras que baraja el consenso de mercado, dejando claro que mi visión es la de situar en un escenario normal las cifras de 2024 y pensando que en los próximos dos años es probable que se dé algún episodio de fuerte de repunte de volatilidad.

Rebajando algo las expectativas del consenso de mercado hasta 2026, los números serían los siguientes:

Fuente: Elaboración propia

Teniendo en cuenta estas cifras y ajustado por la caja actual y las stock options, aplicando un múltiplo sobre FCF de 13 veces, el precio de las acciones debería ser de 28€ en 2 años y 3 meses. El potencial de revalorización pues, sería del 56%, a una tasa anualizada del 21,9%.

Mi opinión es que si vemos fuertes repuntes de volatilidad, el precio superará los 35€, alcanzando una revalorización del 100% en algún momento.

Conclusión

Se trata de una inversión estratégica, con una excelente ratio de riesgo-recompensa. El negocio es de alta calidad, goza de muchas de las características que persigue el Inver Value Global Fund: sencillo, no cíclico, insiders alineados, sin deuda, buen histórico de crecimiento y reinversión del capital, altos márgenes y bajos costes estructurales, escalabilidad y terreno para crecer.

Para terminar, la valoración ha sufrido por los bajos beneficios de los últimos años y el recorte del dividendo. Parece difícil perder dinero de manera sostenida con los múltiplos actuales, mientras que tenemos una opcionalidad muy rentable ante fuertes repuntes de la volatilidad.

Limitar las probabilidades de pérdida frente a las ganancias es una de las características principales del fondo de inversión. Si quieres conocer más o consultar los informes periódicos, están disponibles en la web www.invervaluefund.com.

Muchas gracias,

Jordan del Rio Nova (Twitter: @InverValueFund)

Analista en Blue Ocean Inversiones EAF,

Inversor y Asesor del Inver Value Global Fund (ISIN ES0131445142)

Nota: Este documento es informativo y basado en opiniones personales teóricas, no supone ningún tipo de asesoramiento financiero ni recomendación de compra

Gracias Jordan.

Gran articulo!

Gracias por la información, una compañia a primeras muy interesante, la tendremos en el radar