ETF's, Cryptos y Warren Buffet, los mejores amigos del Dividendo Value.

El Value Dividend, la joya oculta de la inversión a la que nadie presta atención.

Nadie es nadie. Nadie presta atención al buen Dividendo Value. Bueno si, a ver, el Sr.Ciprés y su amigo

, si ese día no se ha levantado demasiado Quality, igual si, pero nadie más.Ya de entrada el Dividendo es denostado por la gran mayoría de inversores, es cierto que existe una comunidad más o menos grande de inversores en dividendo, algunos ETF’s y algunos Fondos de gestión activa que si invierten en base al dividendo pero en cómputos generales, representan un % muy pequeño del volumen total de los mercados financieros.

Entonces, empecemos por el principio. ¿Quién manda en el mercado?

En el mercado mandan los flujos de dinero, la lucha eterna entre compradores y vendedores es la que termina fijando el precio de todos los activos cotizados en bolsa y eso tiene grandes implicaciones que generan grandes oportunidades.

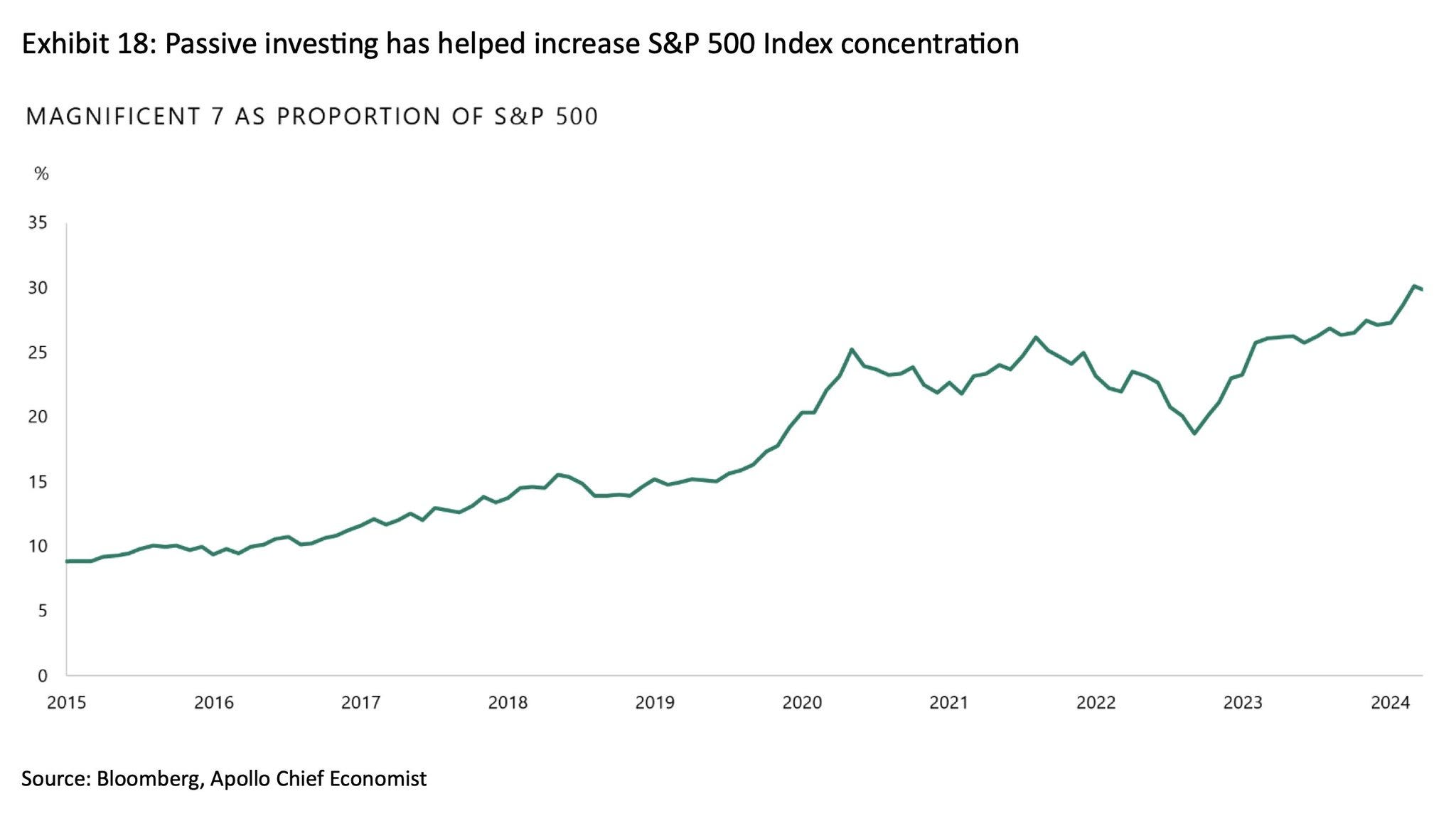

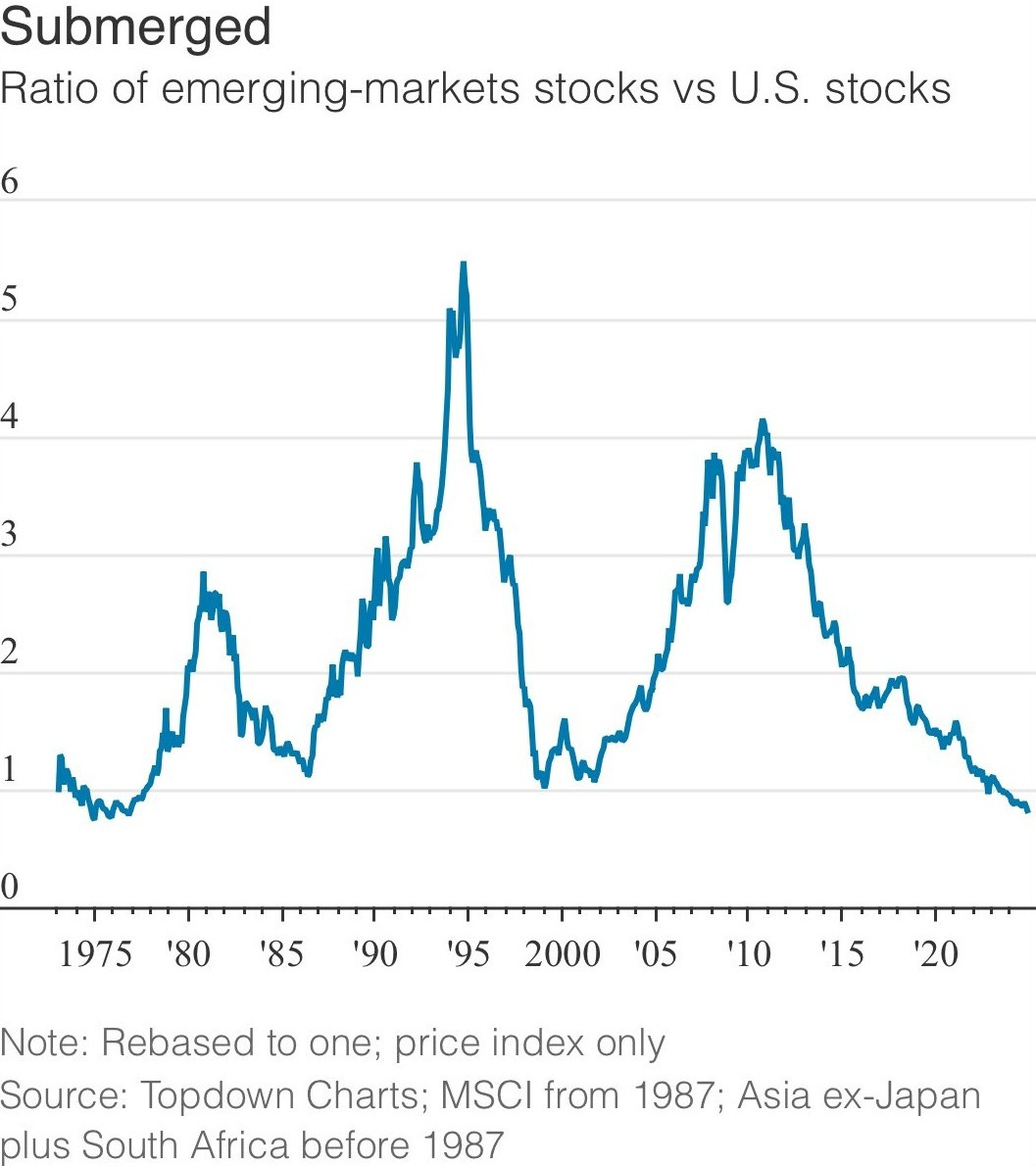

👆Este es el gráfico que me ha inspirado para escribir este artículo. Me lo encontré hace unos días y junto con los buenos resultados de Nameson Holdings Ltd. (1982-HK) me han hecho pensar y me gustaría contaros algunas de las ideas y de las conclusiones a las que he llegado.

Titula Bloomberg que la inversión pasiva ha ayudado a concentrar el SP500 como nunca antes. ¿Acaso había otra opción? El ETF del Sp500 reparte de forma proporcional al peso de cada acción el dinero que un inversor en ETF’s decide ingresar. Eso implica que las acciones con mayor peso en el índice reciben mayor cantidad de caudal de dinero comprador que impulsa al alza a las acciones con mayor peso, lo cual es lo más efectivo si queremos hacer subir al índice. Un índice que al subir atrae a más dinero, dinero que vuelve a repartirse proporcionalmente dando por tanto mayor caudal de dinero a las empresas más pesadas dentro del índice. Un bucle infinito que, despegado de la inversión fundamental, impulsa al índice al alza de forma imparable. ¿Burbuja? Si, obviamente, pero eso ya lo hablaremos la semana próxima.

Y si estáis pensando que al ser la capitalización de mercado mayor eso frena a la baja de alguna manera, o que cuesta más mover el precio de una acción de una empresa de un billón de capitalización de mercado que subir el precio de una acción de una empresa más pequeña… no habéis estado atentos. No importa el tamaño de la empresa, importa la cantidad de dinero a la venta y la cantidad de dinero a la compra. Serán los desajustes entre dinero entrando y dinero saliendo los que hagan mover el precio de la acción. Para simplificar la idea, solo tenéis que buscar empresas con un precio de la acción bajo y un pequeño Mkt.Cap. pero con mayor volumen intradiario de operaciones y de cash que otras empresas con una capitalización mayor y menor liquidez. Aquí lo que cuenta es la tubería de dinero entrante y la tubería de dinero saliente, el supuesto valor del Mkt.Cap. no es más que el punto de equilibrio temporal entre ambos flujos.

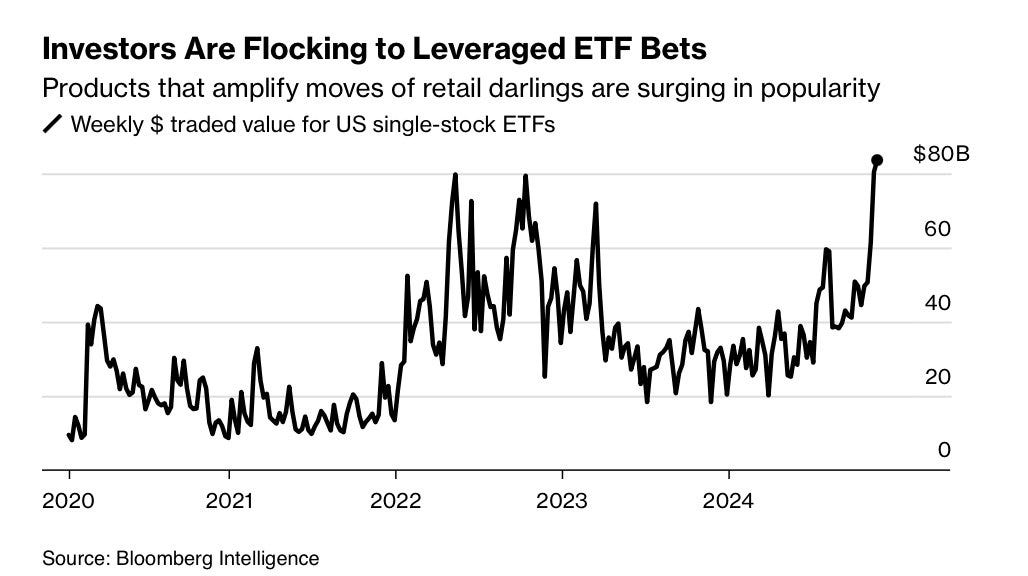

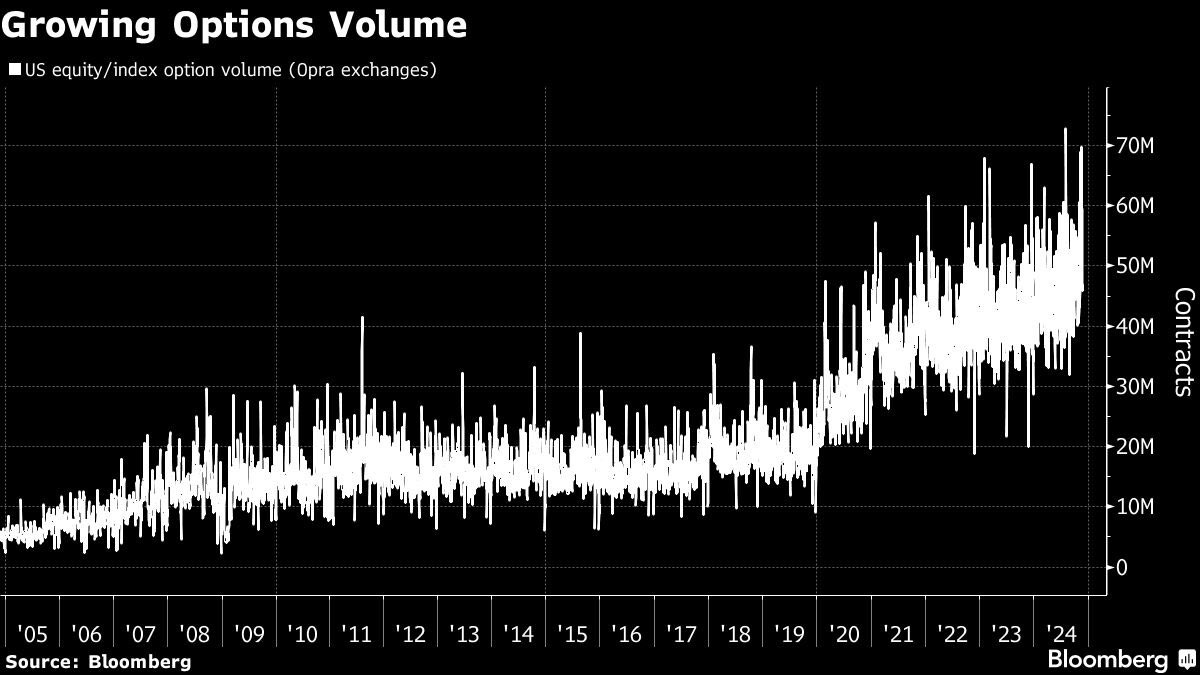

Pero la cosa no termina aquí, para colmo, los productos apalancados sobre ETF’s están más de moda que nunca, una situación que va en linea con el constante aumento del uso de opciones en los mercados financieros.

Este proceso lo que está consiguiendo es magnificar aún más los efectos que ya hemos comentado anteriormente sobre los Indexados. Unos indexados que para colmo, como están dando muy buenos rendimientos desincentivan la inversión “seria” y reducen el caudal de dinero que invierte con “seriedad” y lo dirige a inflar aún más la burbuja de los ETF’s de BlackRock y compañia.

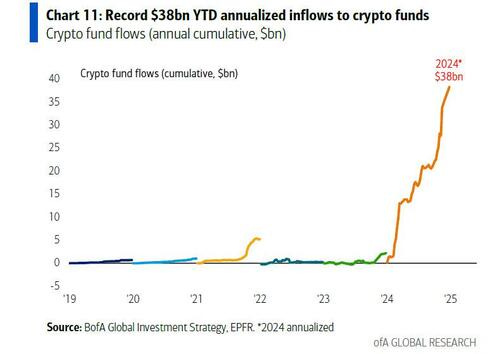

Sumemos aquí a las Cryptos, otras enormes captadoras de flujos de dinero, dinero que no se guía por análisis fundamental empresarial, dinero que en lugar de apretar al alza el precio de las acciones de empresas con sanos dividendos value, empujan activos que nada tienen que ver con los negocios o las empresas.

Siguiendo con este desarrollo, las Small Craps están en su peor momento desde el año 2000 en comparación con las empresas de gran capitalización. Empresas de gran capitalización que son las que suelen captar el dinero de la “Comunidad del Dividendo” por esa máxima de ante la duda la más tetuda. Si es grande, debe ser buena, si es grande va a perdurar con mayor seguridad. No voy a entrar ahora en si eso es verdad, es irrelevante para la idea que estamos tratando de desarrollar. Solamente quedémonos, con la idea de que las grandes compañías, además de captar mucho dinero de los indexados, también captan mucho dinero de la comunidad del dividendo. Sigamos…

Si seguimos con el desarrollo, encontramos que los mercados emergentes están en el peor momento de la historia frente a la bolsa de estados unidos.

Lo cual nos lleva a la conclusión de que la Mayor Mierda Cotizada en el Mundo (MMCM) en estos momentos son las Small Caps de países emergentes.

Pero aquí es donde entra Warren Buffett. Por qué dentro de lo que sería la mierda, hay mierdas más apestosas que otras. El bueno de Warren con sus postulados en favor de la calidad frente al precio, ese Quality Vs. Value ha conseguido que ni tan siquiera la gente que invierte por fundamentales esté interesada en comprar acciones BONIATO🥔. Bajos márgenes Operativos, Ni Moat, ni nada para parecido, Ingresos con Altibajos, Tienen directiva normalita y Ofrecen muy buenos dividendos. Así que en un BONIATO MMCM tenemos en este momento el flujo de entrada de capital más pequeño del mundo junto con el más pequeño de la historia. Para muestra un botón.

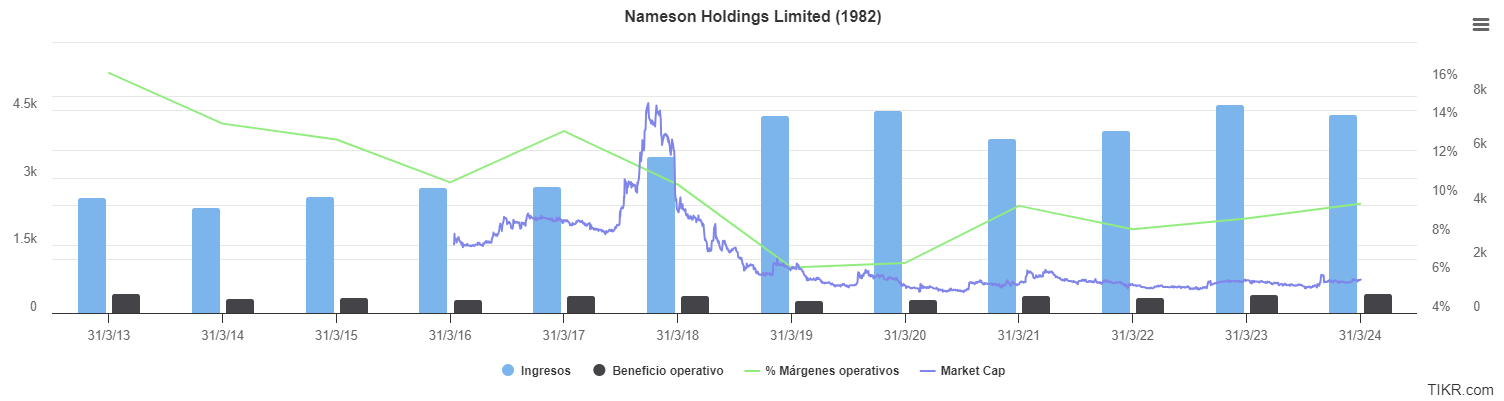

Nameson Holdings Ltd. (1982-HK). Nameson no deja de ser un BONIATO de empresa típico. Lo que sucede es que además es un BONIATO Chino, por entra dentro de emergentes y además Small Cap. ¿A que nos lleva eso? Pues a que con un Payout del 75%, en un negocio con unos ingresos irregulares pero estables-crecientes y con un margen operativo decente del 10%, nos ofrece a precio de hoy, un dividendo para el próximo año del 20%.

Un 20% hoy, hace unos pocos meses sería casi un 30%. Eso significa que si Nameson consigue que durante la próxima década el precio de la acción se mantenga estable, sus accionistas se sentarán en la mesa del olimpo de los inversores con Buffet, Druckenmiller, Lynch y el resto de Teppers de la vida. Será bonito de ver, el libro de los grandes inversores de la historia con un capítulo entero dedicado a los accionistas de Nameson Holdings 🤣.

Obviamente, que si nos ponemos a revisar a fondo el negocio de Nameson, hay pegas, cosas mejorables y dudas de cara al futuro. La cuestión es, si en un momento tan complicado como ha sido la etapa del covid en China y en la economía global, esta gente ha conseguido ir tirando e incluso mejorando márgenes los últimos años, junto con el hecho de que su situación financiera es muy buena en la medida que su deuda es negligible… Pues que queréis que os diga, a mi me parece una aberración.

Pero claro, una empresa, no implica nada, aquí el problema es que este Jueves a las 20h tengo que elegir 3 empresas Chinas con buenos dividendos para ir a jugar la Final del Campeonato Mundial de Dividendos Chinos contra

y me podría presentar a la cita fácilmente con 20 o 30 empresas que me parecen grandes oportunidades con grandes dividendos y eso amigos, eso NO es normal. Al final, los postulados de Buffett no son ninguna tontería y si queréis sumar algo de calidad y no apostar por un BONIATO PREMIUM me parece una buena idea. Yo también lo hago. Pero es que en estos momentos si pedimos un poco más de calidad, pues podremos encontrar un elenco importante de empresas con dividendos entorno al 10%. Si pedimos un punto más, hay gran abundancia de empresas con dividendos del 7-8% y negocios que ya tienen cara y ojos.Creo que el motivo de que se esté dando esta situación ha quedado explicado en parte en este artículo, pero seguro que hay muchos más factores que aquí no hemos podido comentar. Me gustaría que me deis vuestras opiniones y compartamos aquí o en Discord, ideas y planteamientos para sacar el mayor rendimiento posible a esta situación.

Un fuerte abrazo para todos y perdonad que no haya escrito desde hace semanas. No quiero haceros perder el tiempo y si no hay algo que crea que realmente os puede aportar ideas con valor, prefiero esperar hasta que aparezca la musa.

Atentamente,

Ciprés.

jaja, sigo sonriendo al pensar en todos los refranes que has mencionado, se te da bien escribir!.

Gracias por este articulo que es una verdadera joya, no solo para entender lo que esta pasando en el mercado sino tambien por el buen humor.

A mi me surge la pregunta de como se da vuelta esta tortilla? Supongo yo que se acomodara cuando la bolsa de US vuelva a multiplos mas normalitos...... no lo se , pero es muy interesante tu explicacion y es un hecho tambien.

Con respecto a esa empresa Nameson, cuando pueda, yo la agregare a mi cartera ya que "a caballo regalado no se le miran los dientes".

Magnífico trabajo SrCiprés. Tu forma de verlo me ha hecho ver los mercados con otros ojos, a ver los mercados como un lugar donde invertir y no donde solo especular.

Aportáis muchísimo desde Momentum Financial